Finansinspektionens enda kvarstående argument för det skärpta amorteringskravet – höga bostadspriser och ökande skulder – håller inte. Bostadspriserna är höga av naturliga och fundamentala skäl och skulderna ökar naturligt i förhållande till disponibel inkomst med eftersläpning. FI bedömer dessutom att de finansiella stabilitetsriskerna kopplade till skulderna är små. Regeringen bör säga nej till det skärpta amorteringskravet.

I en artikel på DN Debatt av Erik Thedéen, generaldirektör för Finansinspektionen, framgår att FI:s enda kvarstående argumentet för skärpta amorteringskrav är detta:

”Hushållens skulder ökar fortfarande snabbare än deras inkomster och bostadspriserna är fortfarande höga. Följaktligen kvarstår behovet av åtgärder.”

(De tidigare argumenten, om räntekänslighet, inklusive en ökad skillnad mellan boräntor och Riksbankens reporänta, och inkomstkänslighet, inklusive utländska erfarenheter, håller inte. Detta visas i Peter Englunds och mitt remissvar på FI:s förslag och något utförligare här och här.)

Thedéens argument tar för givet att bostadspriserna är för höga och att skulderna ökar för mycket. Men han anger inte något skäl till detta. Dessutom motsägs Thedéens argument i FI:s remisspromemoria med förslaget om skärpt amorteringskrav. FI bedömer nämligen att

”de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Detta eftersom bolånetagarna generellt har goda möjligheter att fortsätta att betala sina räntor och amorteringar även om räntorna stiger eller inkomsterna faller. Hushållen har även i genomsnitt goda marginaler för att hantera ett fall i bostadspriserna. Dessutom bedöms de svenska bankerna ha tillfredsställande kapitalbuffertar om kreditförluster ändå skulle uppstå.” (Remisspromemorian, s. 4)

Bostadspriser och skulder har ökat mer än disponibel inkomst av fundamentala skäl

Bostadspriserna är i själva verket höga och har ökat snabbare än disponibel inkomst av fundamentala och naturliga orsaker (bl.a. låga räntor som enligt flera studier kommer att vara låga länge, se t.ex. här). Efter en ökning av bostadspriserna i förhållande till disponibel inkomst är det dessutom helt naturligt att skulderna ökar med eftersläpning i förhållande till disponibel inkomst, eftersom varje år bara en del av bolånestocken omsätts och ersätts med nya större bolån som tas vid högre bostadspriser.

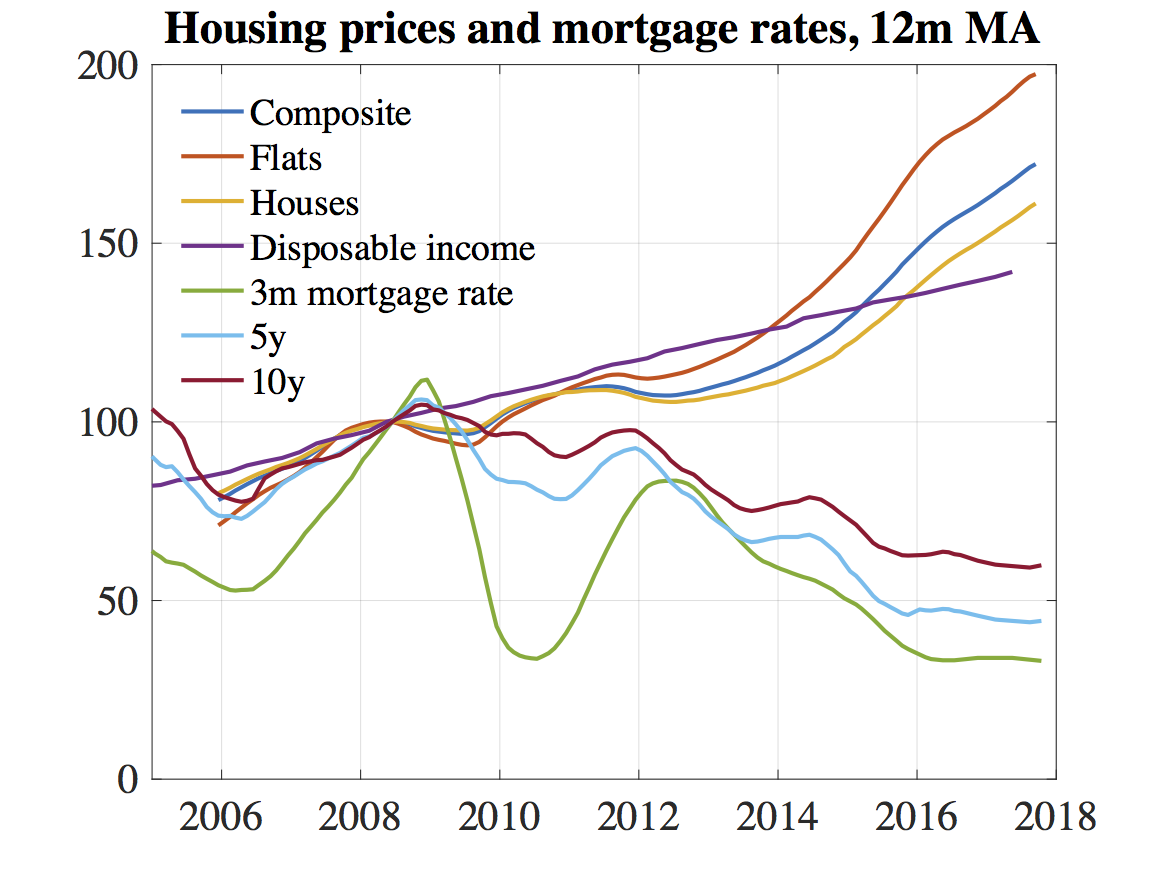

Ovanstående bild visar genomsnittliga bostadspriser (composite) och dessa uppdelade på bostadsrättspriser (flats) och villapriser (houses) (Valueguard HOX), hushållens disponibla inkomst (SCB S-14) samt bolåneräntor (mortgage rates) med bindningstid 3 månader (3m), 5 år (5y) och 10 år (10y) (SBAB).[1] För att undvika säsongeffekter visas 12 månaders glidande medelvärden (12m MA) av priser, disponibel inkomst och räntor. Dessa har också indexerats och satts till 100 för maj 2008, för att kunna jämföras med detta efter att effekterna av lägre fastighetsskatt hade slagit igenom men innan effekterna av Lehman-kraschen i september 2008.

Ovanstående bild visar genomsnittliga bostadspriser (composite) och dessa uppdelade på bostadsrättspriser (flats) och villapriser (houses) (Valueguard HOX), hushållens disponibla inkomst (SCB S-14) samt bolåneräntor (mortgage rates) med bindningstid 3 månader (3m), 5 år (5y) och 10 år (10y) (SBAB).[1] För att undvika säsongeffekter visas 12 månaders glidande medelvärden (12m MA) av priser, disponibel inkomst och räntor. Dessa har också indexerats och satts till 100 för maj 2008, för att kunna jämföras med detta efter att effekterna av lägre fastighetsskatt hade slagit igenom men innan effekterna av Lehman-kraschen i september 2008.

Vi ser att bostadspriserna har gått upp mer än disponibel inkomst sedan 2008. Detta kan verka oroande. Men vi ser också att boräntorna gått ner betydligt, både absolut och särskilt mycket i förhållande till disponibel inkomst. Detta gäller även för en ränta med 10 års bindningstid.

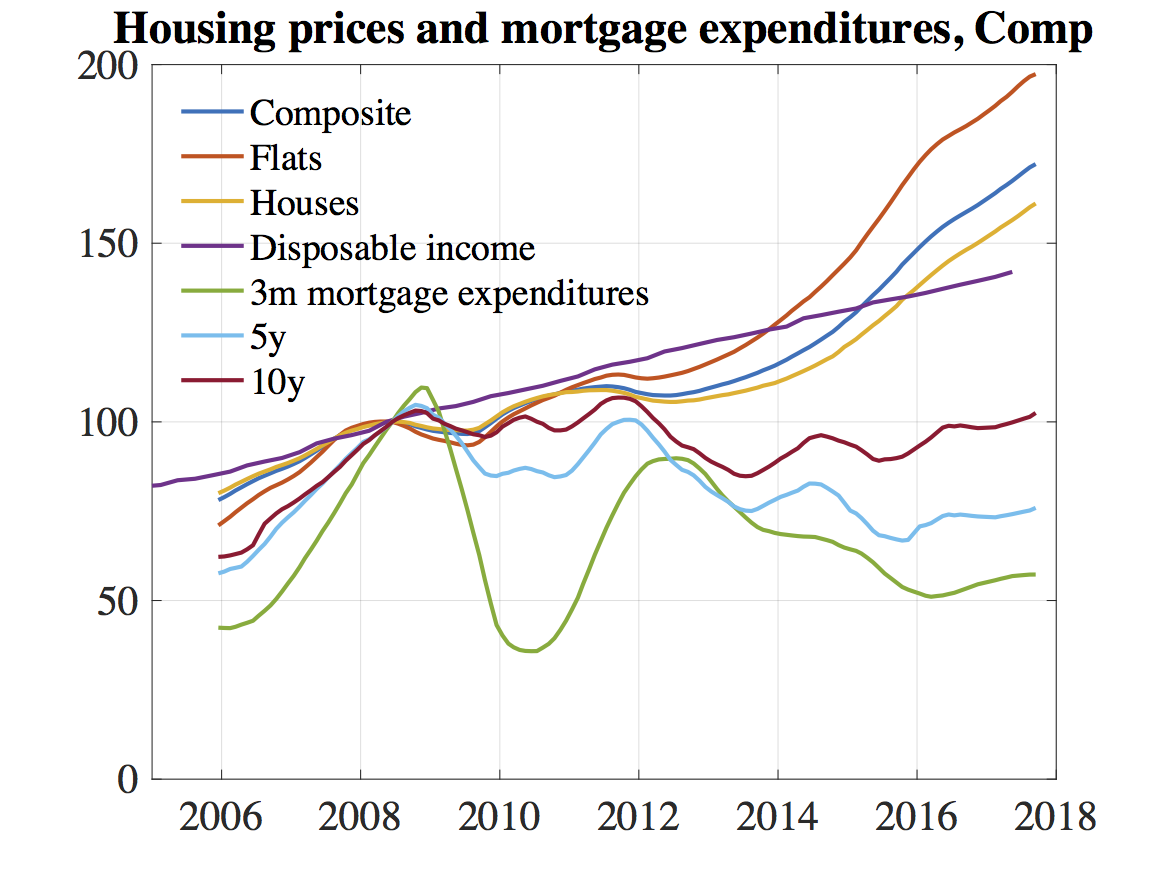

Utifrån bostadspriserna och räntorna kan vi beräkna hur ränteutgifterna för nya bolån med en konstant belåningsgrad utvecklats (konstant belåningsgrad innebär att lånet är proportionellt mot bostadens värde, t.ex. 85 procent av värdet, som ju är bolånetaket). Ränteutgifternas utveckling ges då helt enkelt av produkten av bostadspriserna och räntorna.

Ovanstående bild visar bostadspriser, disponibel inkomst och ränteutgifter, där ränteutgifterna beräknats som produkten av boräntorna och de totala bostadspriserna (composite). Vi ser att för bolån med 10-årig bindningstid är ränteutgifterna nu lika stora som de var 2008. Trots stigande bostadspriser har räntorna fallit så mycket att ränteutgifterna för bolån med oförändrad belåningsgrad inte har stigit sedan 2008. För räntor med kortare bindningstid har ränteutgifterna till och med fallit.

Bostadspriserna har ökat mindre än motiverat av de låga räntorna

Samtidigt har hushållens disponibla inkomst stigit mer än 40 procent. Ränteutgifterna i förhållande till disponibel inkomst har således fallit kraftigt. Detta är en stark indikation på att bostadspriserna inte är för höga. Om något verkar de snarast vara för låga.

Med en fri prisbildning på ägda bostader är det nämligen rimligt att bostadspriset anpassar sig så att bostadskostnaden, inklusive ränteutgifter och underhåll, står i en rimlig proportion till disponibel inkomst. Om boräntan då faller är det rimligt att bostadspriset stiger så mycket att ränteutgifterna för nya bolån förblir ungefär oförändrade i förhållande till disponibel inkomst. Detta resonemang är helt förenligt med praxis att vid bostadsköp och bolåneansökningar beräkna en månadsutgift inklusive ränteutgifter, drift och underhåll, som sedan kan jämföras med bostadsköparens inkomst efter skatt. Detta är en variant av den s.k. brukarkostnadsansatsen till att bestämma bostadspriser. [2]

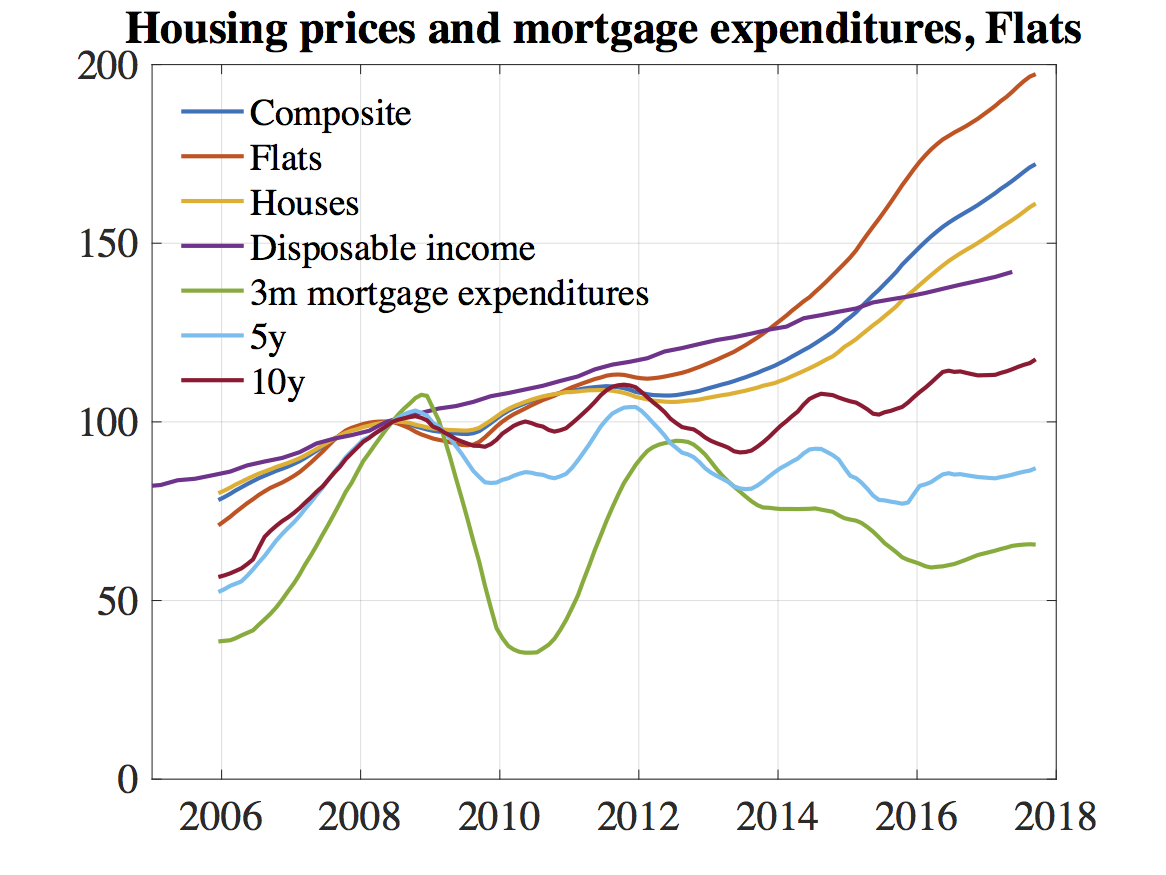

Ovanstående bild visar samma beräkning av ränteutgifterna men för bostadsrättspriserna (flats), som ju gått upp mer än villapriserna (houses) och därigenom mer än genomsnittet för bostadspriserna (composite). Trots att bostadsrätter har ökat mer i pris än genomsnittet har även ränteutgifterna för bostadsrätter fallit i förhållande till disponibel inkomst. Inte ens för bostadsrätter har priserna således stigit så mycket som de borde göra enligt brukarkostnadsansatsen.

Sammantaget visar detta att bostadspriserna inte är onaturligt höga och att bostäderna inte är övervärderade. De kan till och med verka förvånansvärt låga i förhållande till disponibel inkomst jämfört med 2008. Det är möjligt att köpa en bostad till dagens ”höga” priser och under de kommande 10 åren låsa in konstanta ränteutgifter som är betydligt lägre i förhållande till disponibel inkomst än fallet var med samma belåningsgrad 2008. Under dessa 10 år kommer dessutom rimligtvis disponibel inkomst att öka ytterligare med flera 10-tal procent, kanske med så mycket som 40 procent igen.

Att bostadspriserna inte gått upp mer vittnar om att hushållen agerar försiktigt och inte tar sig vatten över huvudet, som FI själv uttrycker det i sin senaste stabilitetsrapport:

”Trots optimistiska förväntningar och höga marginaler mellan inkomster och utgifter agerar hushållen förhållandevis försiktigt i nuläget. Det totala hushållssparandet är högt och har stigit ytterligare de senaste kvartalen (se diagram 33 [se diagram 33 här]). Hushållens konsumtion av varaktiga varor, som är en indikator på hushållens optimism, ligger i nivå med sitt historiska genomsnitt (se diagram 34 [här]).” (FI:s stabilitetsrapport 2017:1, s. 33-34)

Det kvarstående argumentet håller således inte och regeringen bör säga nej

Finansinspektionens enda kvarstående argument håller således inte heller. Det krävs mycket starka skäl till ingrepp som hindrar hushåll från att köpa den bostad de önskar och har råd till (och istället tvingar dem att välja en mindre bostad eller en bostad i ett sämre läge eller till och med att avstå från en ägd bostad och istället försöka hitta en hyresrätt). Sådana skäl saknas.

Regeringen bör därför säga nej till det skärpta amorteringskravet.

[1] Data har laddats ner från Datastream.

[2] En annan variant av brukarkostnadsansatsen utgår från att bostadskostnaden för en ägd bostad bör vara lika stor som marknadshyran för en jämförbar hyresrätt. Med Sveriges dysfunktionella hyresmarknad på grund av hyresregleringen och åtföljande brist på marknadshyror är denna variant svår att tillämpa i Sverige. Se dock detta inlägg, som jämför brukarkostnad med hyra i nyproducerade hyresrätter.

Bevisligen rimligt, men kanske räntan är för låg..?

Ränteläget, inklusive boräntor, reporäntan och andra räntor, är lågt, men det är på grund av att den neutrala räntan har sjunkit och av allt att döma kommer att vara låg länge. Skillnaden mellan reporäntan och den neutrala räntan avgör hur kontraktiv eller expansiv penningpolitiken är. Den neutrala räntan har sjunkit på grund av bl.a. stort sparande i världen och måttliga investeringar. Sverige bidrar genom att ha en bytesbalansöverskott (dvs. ett överskott av sparandet över investeringarna) till världens sparöverskott. (Se länken om detta i inlägget.)

Reporäntan måste vara så låg för att kronan inte ska bli för stark, för att inflationen inte ska sjunka under målet, och för att arbetslösheten ska komma ner ytterligare. Så länge lönerna inte skjuter fart är arbetslösheten inte för låg. Över tid bör inflationen i genomsnitt vara 2 procent, dvs. lika mycket och ofta över som under målet. Där är vi inte inte än. Inflationsmålet ska inte vara ett tak.

För övrigt är för närvarande spreaden mellan bolåneräntor och reporäntan högre, inte mindre, än vad som har varit normalt.

Det finns redan problem pga bostadsbristen ihop med höga bostadspriser, arbetslösa kan inte köpa bostad pga osäker anställning och studenter får ingen bostad för univers o högskole studier, därtill finns det de som inser fakta o söker inte studier eller jobb pga orimliga bostadspriser.

Politiken har gjort att bara rika har råd att studera o ta jobb, vad ska alla andra göra? Bli uteliggare?

Bostadspolitiken o riksbankens agerande säljer ut företag för att senare flyttas utomlands o fler blir arbetslösa, vi har dessutom arbetskraftsinvandring, stora företag tar hit låglöne ingengörer, blir upplärda av dito svenska som senare får sparken pga arbetsbrist…

De svenskar som lär upp folk borde själv söka utomlands där levnadskostnader är lägre, hur blir det då med de svenska bostadspriserna? Dessutom ligger hela risken på köparna. De riskerar hela sin familjs livsekonomi när kollapsen inträffar, bankerna o direktörena riskerar inget. Inför samma sak som finns i USA där bostaden är pant för lånet, fördelen är att familjerna kan återkomma som konsumenter senare i livet.

I Sverige blir de fast för all framtid i skuldfällan. Mäklarna o bankerna har stor skuld i deras marknadsföring där de påstår att priset alltid går upp.

Dessutom nyanställningar är osäkra idag, jobb idag o sparken i morgon.

Om banker agerade på en marknad där deras risk var mera påtaglig skulle räntorna vara högre, fler skulle inte få lån o priserna mycket lägre.

Begreppet ”disponibel inkomst” är ett luddigt uttryck i sammanhanget.

Det som är intressant är istället disponibel inkomst efter levnadsomkostnader.

Är det den senare inkomsten som stigit mer än 40%?

Jag ställer den frågan efter en genomläsning, men kan inte finna något svar.

Definitionen av disponibel inkomst är SCB:s, den vedertagna i dessa frågor, i korthet hushållens inkomster efter skatt, vad som är tillgängligt för konsumtion och sparande. Se länken i inlägget för detaljer.

Skulle man kunna argumentera för att utvecklingen av disponibel inkomst är den bidragande orsaken till att bankerna utfärdat ”större lånelöften”? Och därigenom har skuldsättningen ökat?

Är KALP-kalkylerna tillräckligt pricksäkra? Skulle inte ett ”hårt” skuldkvotstak kunna vara ett kompletterande mått?

Ökad disponibel inkomst ökar hushållens betalningsförmåga. Höjda bostadspriser ökar värdet på bankens säkerhet. Båda motiverar större lån utan att riskerna blir större. Skulderna ökar således utan att riskerna ökar.

Eftersom ränteutgifterna sedan 2008 minskat i förhållande till disponibel inkomst har hushållens marginaler och betalningsförmåga till och med ökat. Därför kan man hävda att riskerna har minskat.

Men ökar inte riskerna i och med att bostadspriserna inte är konstanta? Om priserna sjunker minskar värdet på bankens säkerhet?

I praktiken spelar bostadspriset och värdet på säkerheten bara roll när lånet utfärdas. Värdet på bostaden är den formella säkerheten. Den egentliga säkerheten är låntagarens betalningsförmåga, förmågan att betala räntor, amorteringar och slutbetalning av återstående lån när lånet upphör, vanligen vid försäljning av bostaden. Betalningsansvaret är i Sverige personligt, vad som kallas ”full recourse”. Inte ens under 90-talskrisen medförde bolån kreditförluster för bankerna mer än några procent. Även om priset skulle falla så mycket att det understiger lånet föredrar banken att låntagaren fortsätter att betala räntorna istället för att säga upp lånet. Så småningom stiger bostadspriserna igen och värdet på bostaden överstiger lånet.

Hej Lars EO, bostadspriserna ökar som funktion av långivning, i en självuppfyllande spiral, inte oberoende av den. Detta är ett klassiskt fenomen som du är väl medveten om; banker blir mer bekväma med sin lånebok när priserna går upp, och blir därmed mer bekväma att låna ut pengar till bostäder, vilket ökar kollateralvärdet ytterligare, etcetera. En rationell långivare bryr sig om att låntagaren kan täcka sin räntekostnad, vilket du behandlar i ovanstående analys med disponibel inkomst, samt återbetalningen av lånebeloppet vid förfallodagen (principal). I Sveriges fall har förfallodagen, eller rättare sagt durationen, med svaga amorteringskrav och annan reglering, satts till > 50 år. Problemet är att (den viktade) återbetalningen om femtio år är ”någon annans problem”, och uppmuntrar till moral hazard hos både banker och låntagare; långivaren får med stor sannolikhet för lite riskpremium för att ”vinsten blir ju så bra nästa år tack vare räntenettot, och kollateralen blir ju bara bättre” och hens bonus därefter. Amorteringskravet minskar risken för att låntagaren, ifall kollateral/pris-spiralen reverseras, misslyckas att återbetala lånets principal, och stärker därme kopplingen mellan låntagarens inkomst och exponering. Att din analys visar att räntetäckningsgraden inte blivit sämre på tio år betyder inte att regelverket var rätt då vad gäller durationsfrågan. Fråga en utlänning om vad de tycker om 100-åriga lån med flytande ränta så frågar de dig om du kommit från psyk. Hör gärna dina synpunkter. Mvh,

Här är det tyvärr flera missförstånd som behöver redas ut. Det är en felaktigt förenkling att säga att bostadspriserna ökar som en funktion av långivning, i en självuppfyllande spiral. I Sverige bestäms i stället bostadspriserna, dvs. hur mycket köparna vill betala för bostaden, i praktiken av hur hög månadsutgift (räntebetalning efter skatt samt drift och underhåll, avgift till bostadsrättsförening, etc.) som köparen är beredd ta på sig i förhållande till sin inkomst samt hur stor egen insats som krävs. Med lägre räntor kan köparen ta ett större lån och köpa en dyrare bostad för samma månadsutgift. Bankerna gör under Finansinspektionens överseende sedan många år en noggrann kreditprövning och ser till att köparna inte tar på sig för höga månadsutgifter. (Amorteringskrav lägger på ett krav om ett visst tvångssparande vid köpet som inte är en egentligt kostnad men som kräver större likviditet av köparen och hindrar somliga från att köpa den bostad de vill ha och har råd till.) Månadsutgiften för en ägd bostad kan jämföras med hyran för en hyresrätt (där en fungerande hyresmarknad finns, tyvärr inte i storstäderna i Sverige). Krångligare är det (i huvudsak) inte. (Det är en skillnad mellan månadsutgift och egentlig månadskostnad som jag inte tar upp här; den senare tar hänsyn till bostadens värdestegring.)

Det är också fel att tala om 50 eller 100 år som längden på bolån. Genomsnittlig längd på svenska bolån är ungefär 7 år enligt bankerna. Dvs. i genomsnitt avslutas ett bolån efter 7 år, t.ex. genom att bostaden av någon anledning säljs, varvid återstående lånebelopp betalas igen, eller genom refinansiering och ett nytt bolån. Eftersom genomsnittlig belåningsgrad är drygt 60 procent är det inget problem för de flesta låntagarna att betala igen lånet när bostaden säljs. Krångligare är det inte här heller.

När det gäller lån med rörlig ränta verkar du ha missat att rörlig ränta är en slags försäkring mot sämre tider och konjunkturer. Vid en lågkonjunktur blir räntan nämligen lägre och månadsutgiften för en ägd bostad lägre. Dessutom gör lån med rörlig ränta att den s.k. kassakravskanalen i penningpolitiken blir starkare och att penningpolitiken får större genomslag. Det i sin tur betyder att det det blir lättare för Riksbanken att stabilisera konjunkturen – det krävs mindre ränterörelser för detta. Rörliga räntor har således fördelar som man inte ska bortse ifrån. (En annan fördel är att de nästan alltid blir billigare i längden än räntor med längre löptid, som data och mina figurer visar.)

Kommentar till Jacob N.

Jag förstår inte riktigt hur bostadspriserna skulle kunna vara en funktion av hur mycket man får låna.

Landets hustillverkare och bostadsutvecklare lär knappast bara stå och titta på hur priserna stiger, utan i stället öka sin produktion i avsikt att ta marknadsandel och göra vinster medan tillfälle ges.

Dvs kostnaden för att producera nya bostäder kommer i praktiken att utgöra ett tak för bostadspriser.

Däremot kan bostadspriser falla under kostnaden att nyproducera. Men det förutsätter då att ingen kan eller vill betala vad nyproducerade bostäder kostar.

Hej Lars,

I artikeln resonerar du att spreaden mellan disponibelinkomst och ränteutgifter driver prissättningen på bostäder. Borde du inte ta hänsyn till det amorteringskrav som infördes för att skapa en mer korrekt bild. Dvs prissättningen är numera en funktion av spreaden mellan disponibelinkomst och ränteutgifter plus amorteringar?

Vad jag menar är att med en förhållandevis fri prisbildning på bostäder borde priserna vid fallande räntor i jämvikt stiga så mycket att ränteutgifterna för lån med samma belåningsgrad står i samma förhållande till disponibel inkomst. Detta skulle innebära att månadsutgiften, inklusive räntebetalningar, drift, underhåll, avgift till föreningen, etc., skulle stå i samman förhållande till disponibel inkomst. I realiteten har priser och lån inte stigit i den utsträckningen, utan ränteutgifterna har fallit kraftigt i förhållande till disponibel inkomst. Det innebär att utifrån detta kriterium, ränteutgifter i förhållande till disponibel inkomst, är bostäderna inte övervärderade, om något är de undervärderade.

Man kan förstås fråga sig varför priserna utvecklat sig på det sättet. En möjlig förklaring är att bankerna skärpt kreditprövningen så att folk inte längre får ta så stora lån som de har råd till. En annan förklaring är att den diskussion om ändrade förhållanden, borttagna ränteavdrag, skärpta amorteringskrav, möjlig bostadsbubbla som kan brista, etc., har skapat stor osäkerhet om spelreglerna m.m. och gjort folk mer försiktiga så att de avstår från att låna så mycket och köpa en så dyr bostad som de har råd med.

Amorteringskraven kan spela in, som du säger. Men amorteringskrav är ett tvångssparande och inte en egentlig kostnad, i varje fall inte till 100 procent. För den som har marginaler är det lätt att kringgå. Man kan minska sitt övriga sparande och spara i form av amorteringar istället. Om man kan låna mer kan man lätt låna till amorteringarna. Se t.ex. denna uppsats. Däremot drabbar det den som inte har något övrigt sparande att ta av och som inte kan låna mer på grund av bankernas restriktioner.

Frågan är vilka som är de ”marginella köparna” och som mest påverkar bostadspriset. Är det de välbeställda som inte påverkas av amorteringskravet, eller de som drabbas och måste avstå från att köpa den bostad som passar dem bäst och som de egentligen har råd till. I förra fallet påverkas priserna lite, i det senare fallet mer. Men det är knappast rätt att se amorteringar som en utgift och kostnad till 100 procent, i samma utsträckning som räntebetalningar är en ren utgift och kostnad.

Är inte det stora problemet att bostäder är klart övervärderade sett mot marknadspris och kostnad för nybyggnation? Är ju trots allt inte speciellt tätbebyggt ens i Stockholm.

Just nu verkar marknadsdjupet och intressentet för just nyproduktion minskat betänkligt. Misstänker att det beror på att nyproduktionen inte ger tillräckligt bra värde i förhållande till pris, kvalité och läge. Att det också ofta är en dussinvara och inte ett objekt som inte kommer igen märks på antalet objekt som ligger ute i vissa områden.

Hi Lars,

What if home prices fall in the coming 12-24 months … simply because of supply outstripping demand?

Wouldn’t a decline in home prices (i.e. households’ single-largest asset) impact household spending and thus impact overall economic growth?

Traditional monetary policy tools would be to lower interest rates. But what’s a Riksbank to do when the repo rate is already at minus 50bps? Does it lower it to minus 200bps?

If so, what would be the impact on asset prices and economic activity? Is there a point where negative interest rates become counterproductive?

Thanks for your insight,

WallStreetBullSht

First of all, the new housing produced is not a perfect substitute to old housing in the center of the cities. The latter have better location, have usually lower fees to the condominium (housing cooperative, ”bostadsrätt”) associations, are often nicer, etc. Also, new housing is probably subject to a fair amount of speculation, with the plan to sell soon and cash in on a possible capital gain. Such speculation is more or less non-existing for old housing, I would say. The bottom line is that prices may fall for newly produced housing with less or perhaps hardly any price fall in old housing.

But suppose prices fall in old housing. First, Finansinspektionen in its Mortgage Market Report shows that households have substantial margins and good resilience against housing price falls. Furthermore, even if housing prices would fall below the mortgage for some households, so the households are under water, this is a not a problem if you don’t have to sell. Interest payments and the cash flow is not affected. You don’t have to reduce or pay back the mortgage because you are underwater. The bank much prefers interest payments to foreclosure.

You only have a problem if you have to sell. You may have to sell if you have difficulties fulfilling your debt service, which you may have if you become unemployed. The bank may still let you stop debt service for a while, before you find another job. In a big city, you don’t need to move to find a new job and can stay in your housing.

If you can fulfill your debt service, you just have to wait. It is realistic that housing prices eventually rise at least with disposable income. 2 percent real growth and 2 percent inflation is 4 percent. With 4 precent housing-price growth, the housing price doubles in 18 years. You will be above water long before that.

Some unfortunate households may be both under water and have problems fulfilling their debt service. They are in a bad situation. This situation is actually included in one of the stress tests in the Mortgage Market Report. The result is that only a couple of percent of the households belong to this category, also for a large fall in housing prices and a large increase in unemployment. They are too few to cause a macroeconomic or financial-stability problem, even if it is a serious problem for the individual households.

All this is for unchanged interest rates. In fact, minus 0.5 percent is not the floor for the repo rate. The Riksbank can lower the policy rate by another 0.5 percentage point, even 1 percentage point, if needed. See the discussion under the heading ”Räntesänkning från nuvarande nivå” in this post. Such a lowering of the policy rate would lead to somewhat lower variable mortgage rates and improve the cash flow of borrowers, more for those with larger debts.

So there is little reason to worry, as far as I can see.

Hej Lars,

Du skriver ”Eftersom genomsnittlig belåningsgrad är drygt 60 procent är det inget problem för de flesta låntagarna att betala igen lånet när bostaden säljs.” – om priserna sjunker, då är det ett problem att refinansiera. Men då är ditt svar ” If you can fulfill your debt service, you just have to wait.” Även om vi antar att ingen behöver flytta pga ändrad livssituation och att alla har jobb som gör att de kan betala av sina lån, då sitter bankerna på LTV > 1 lån. Låt oss anta bort att bankerna skulle få ett problem på grund av detta. Vad händer om 30 eller 50 år när dessa lån måste betalas tillbaka? Eller vad händer när nuvarande ägare går bort?

Förr eller senare måste en skuld betalas, av någon. Ägaren som köpt en tillgång för dyrt en gång i tiden, arvingarna som kanske vill ha kvar den av icke-rationella skäl, banken som lånat ut pengar för frikostigt, bankens obligationsköpare som lånat ut för billigt till dem, våra pensionspengar vars fondförvaltare köpt bankobligationerna för dyrt eller – i slutändan, staten? Ett annat alternativt är att inflatera bort skulden så klart, ett sätt vi oftast löst liknande problem historiskt.

Sen kanske man bör diskutera ett medianmått istället eller utseendet på fördelningen av LTVs då det finns säkert många som har mycket lägre LTV (tex 40-talister som köpt billigt) och många som har rätt höga LTVs som köpt nyligen? Det kanske inte krävs en nedgång på 40% dvs.

Big J, Jag förstår inte hur du tänker (eller räknar). Om du läser hela fjärde paragrafen i mitt svar ser du att om bostadspriserna stiger med 4 procent, vilket inte är orimligt för innerstadslägen, så fördubblas priserna på 18 år (dvs. ökar med 100 procent). Såvida man inte har ett LTV större än 2 är det inget problem att betala lånet efter 18 år.

Du frågar vad som skulle hända för ett lån med LTV > 1 efter 30 år. Om bostadspriserna skulle öka med 4 procent, så ökar de med 224 procent på 30 år (1,04^30 = 3,24). Om de bara skulle öka med 2 procent (dvs att reala värdet av bostäderna är oförändrade om inflation är 2 procent), så ökar de med 81 procent på 30 år (1,02^30 = 1,81). Det blir inget problem med att betala tillbaka lånet efter 30 år.

Två nyckeltal som jag tycker är bra att komma ihåg: Om priserna ökar med 4 procent dubbleras de (och halveras LTV) på 18 år. Om priserna ökar med 2 procent dubbleras de (och halveras LTV) på 35 år.

Hej Lars!

När jag läser artiklar i dagspressen om prisökningar på bostäder och en ökning av hushållens skulder så får jag intrycket att journalisterna anser att en bubbla spruckit om priserna sjunker. Det innebär att om priserna sjunker på grund av ändrade fundamenta i framtiden (exempelvis en normalisering av räntenivåerna) så har bubblan spruckit.

Skulle du anse att vi haft en bubbla som spruckit om priserna sjunker på grund av ökade räntekostnader?

I debatten om ”bostadsbubblan” saknas en definition om vad som är en bubbla. Jag tror att en anledning till de motsatta åsikterna om huruvida det finns en bostadsbubbla eller ej är olika definitioner om vad en bubbla är. Personligen tycker jag att det är svårt att prata om bubblor på investeringar som inte ger en löpande avkastning i kronor.

Mvh Markus

Markus, när det gäller om vi har en bostadsbubbla och hur man ska definiera en bubbla finns det en utmärkt artikel av Harry Flam i Ekonomisk Debatt som behandlar just det, liksom ett kort Ekonomistasinlägg av Harry. Slutsatsen är att vi inte har en bostadsbubbla.

Det är ett stort problem att det debatteras om en möjlig bostadsbubbla utan att de som deltar i debatten vet vad en bubbla är. Så länge bostäderna inte är övervärderade i förhållande till fundamentala faktorer har vi ingen bubbla. Om priset faller på grund av fundamentala faktorer är inget tecken på en bubbla. Fundamentala faktorer inkluderar bl.a. inkomster, ränteutgifter, lånebegränsningar och amorteringskrav. Realistisk oro och osäkerhet hos bostadsköpare för ändrade regler, restriktioner och avdrag kan också anses vara en fundamental faktor.

Tack Lars för artikeln, den hade jag missat.

Som jag tolkar dagspressen så är det till stor del fundamentala faktorer som de tror föranleder prisfall (exempelvis höjda räntor och ökat byggande) så om deras prognos slår in och vi får ett prisfall så är det, med rätt terminologi, inte en bubbla som spruckit utan en priskorrigering på grund av underliggande faktorer.

Hej,

Hittills har debatten handlat mycket om att argumenten för att införa amorteringskrav inte håller, men kan du utveckla vilka riskerna/negativa konsekvenserna som du av att införa ytterligare ett amorteringskrav?

Hej, detta diskuteras under rubriken ”Beteende- och välfärdseffekter” i Peter Englunds och mitt remissvar, som finns här.

Hej! Intressant inlägg. Jag ser två punkter jag funderar över när jag läser detta:

En huvudtes i din argumentation är att bostadskostnaden (månadsvis) bör vara någrlunda konstant över tid. Jag frågar mig varför? Teknikutveckling och bättre produktionsmetoder borde göra att månadskostnaden för att bo blir lägre med tiden.

Givetvis finns det två delar i produktionen av bostäder, dels själva marken och dels själva bostaden (huset). Vi borde med tiden kunna producera billigare och bättre hus för samma peng, på samma sätt som vi producerar billigare och bättre bilar.

När det gäller marken är tillgången till största delen politiskt styrd. Vad skulle hända om vi istället för våra strikta regleringar införde en höjdrestriktion som flertalet andra städer gjort (t.ex. Sydney) där man kan bygga upp till 230m om man så vill på de centrala delarna. Eller varför inte en mycket enklare åtgärd som att göra det tillåtet att riva villor för att bygga flerbostadshus i villaområden? Vi skulle möjliggöra långt mycket mer bostadsyta ”mark” över en natt och antagligen skulle markpriserna minska i värde. Det är oerhört viktigt att komma ihåg att tillgången på byggbar mark i första hand är politiskt styrd. Marken är ju det enda som är en investering i bostadsprodukten, själva huset bör följa samma trender och prisutveckling som övriga föremål människor tillverkar.

Vad skulle t.ex. hända om vi exploaterade de stora mängderna grönområden som finns i staden, jag räknade tidigare ut att med samma befolkningstäthet som Kungsholmen skulle det rymmas ca 5 till 6 miljoner människor innanför tunnelbanenätet. Om vi lekte med tanken att marken skulle möjllggöras för byggande över en period av ett år, vad skulle hända med markpriserna då?

På samma sätt går det argumentera för själva produktionskostnaderna, om det svenska byggfacket inte kunde blockera aktörer från länder utanför sverige? Om Baltiska byggföretag kunde etablera sig i sverige med någon slags svensk minimilön så skulle givetvis även produktionskostnaderna minska något oerhört.

Slutsatsen blir att våra höga bostadspriser självklart är en funktion av den disponibla inkomsten och ränteläget, men de är framför allt en funktion av våra politiska relgeringar på bostadsmarknaden. Eftersom det är mycket enkelt att komma på förhållandevis små regelförändringar som skulle ändra prisbilden radikalt, känns det svårt att argumentera för någon slags naturlig prisnivå.

Fördelningspolitiskt tycker jag att amoteringskravet har en poäng, även om det inte tagits fram som en anledning till dess införande, om vi nu politiskt begränsar mängden byggbar mark och försvårar billigare produktionsmetoder, vilket gynnar de med existerande fastigheter, känns det rimligt att vi artificiellt höjer månadskostnaden (och planar ut prisutvecklingen). Det är ju bättre att låna lite mindre och betala till sig själv (amortera), än att låna mer och skänka pengarna till någon annan.

Lukas, Det är ett rimligt antaganden att den andel av sin totala konsumtion som hushållen lägger på sitt boende är någorlunda konstant över tiden. KPI:s andel för boendekostnad är rätt konstant över tiden. Med någorlunda konstant sparkvot är förhållandet mellan konsumtionen och disponibel inkomst någorlunda stabilt, så då blir boeendekostnaden i förhållande till disponibel inkomst. (Notera att boendekostnaden är storleken på bostaden gånger boendekostnad per kvadratmeter. Skulle priset per kvadratmeter gå ner skulle man enligt detta resonemang köpa större bostäder. Men utbudet i kvadratmeter i innerstan är i stort sett givet, med hänsyn till nuvarande regler och begränsningar.)

Bostadspriserna beror på efterfrågan och utbud. Vid begränsat utbud och ett attraktivt läge blir markpriset en stor del av bostadspriset. Även om produktionskostnaden skulle gå ner kan hög efterfrågan driva upp markpriset. Utbudet bestäms mycket av regleringar. Skulle det byggas mer på höjden eller i grönområden i innerstan skull förstås ett ökat utbud kunna pressa priserna. Det skulle också bli prisdifferenser mellan att bo långt nere nära gatan och högt upp med utsikt.

Fördelningsaspekterna av amorteringskrav är nog tämligen ogynnsamma och hindrar folk att köpa den bostad de vill ha och har råd till, såvida man inte är någorlunda förmögen eller har rika föräldrar. Den som är förmögen och inte har några lånebegränsningar kan lätt kringgå amorteringskrav genom att låna mer, dvs. låna till amorteringen. Se också hänvisningen till Peter Englunds och mitt remissvar i ett föregående svar.

Resonemanget i inlägget är väldig starkt kopplat till låntagarens utgifter. Och det kanske i sig är rimligt. Om inte annat av psykologiska effekter.

Men den kostnad som låntagaren känner av är den reala bolåneränta som gäller. I alla fall de låntagare som klarar av utgifterna tills de kan låna upp för att kompensera för inflation eller bostadens värdeökning.

Hur skulle motsvarande resonemang/graf se ut om man istället räknar på real boränta?

Bosse, det är riktigt att jag tagit nominella ränteutgifter, dvs utgifter i kronor, därför att det är de som ingår i månadsutgiften för bostaden som många tittar på vid valet är bostad. Det är också de och övriga utgifter, inklusive amorteringar, som spelar roll för likviditetsbegränsade bostadsköpare.

Du är rätt i att nominella utgifter och egentlig boendekostnad inte är samma sak. En rationell köpare beräknar boendekostnaden med avseende på realräntan (efter skatt), dvs. med hänsyn till förväntad framtida inflationstakt. Men en rationell köpare tar också hänsyn till förväntad real värdestegringstakt av bostaden (efter reavinstskatt) och drar av den från den reala räntekostnaden. Han eller hon kan också lägga på en riskpremie.

Dessa kompletteringar gör normalt boendekostnaden betydligt lägre än vad nominella ränteutgifter indikerar. Några liknande beräkningar görs i detta inlägg. En mer rigorös användning av den s.k. brukarkostnadsansatsen till bostadspriser finns i denna uppsats.

Jag har dock valt att inte komplicera resonemanget med dessa kompletteringar i detta fall. De lär inte ge några argument för att ägda bostäder är övervärderade, utan det motsatta. Den ekonomiskt korrekta boendekostnaden blir bra mycket lägre än i nyproducerade hyresrätter med hyra nära marknadshyra.

En lite spekulativ kommentar av mig här.

Skulle man kunna tänka sig att bankerna i en framtid med stigande inflation och räntor tillhandahåller bolån med realränta. Det vill säga låntagaren betalar realränta och lånet skrivs upp med inflation. De lånen kan vara villkorade med ett visst mått av amortering för säkerhets skull. Och bankerna lär bara gå med på dessa så länge reallönerna inte minskar.

Så länge vi har ränteavdrag kanske det är fördelaktigare att låna upp en gång per år. Men försvinner ränteavdragen så borde detta bli intressant. Eller så missar jag någon aspekt. Den dagen får du kanske göra om din beräkning och graf.

Är det ändå inte en onödig risk att ta, att låta bostadspriserna öka i linje med dagens låga ränta, när det förmodligen skulle gå att dämpa prisutvecklingen utan att skada nyproduktionen? 1991 producerades min lägenhet till – om jag inte minns fel – 13000 / kvm. Har vi haft en inflation på 400 % sedan dess? Och om amorteringskravet i sig kan sätta sådan skräck i marknaden att priserna backar 10 %, tyder inte det på att det finns ett element av spekulation i dagens priser? Lars, menar du att priserna inte alls behöver dämpas eller att det finns bättre sätt än amorteringstvånget?

Mvh Håkan Granbohm

Håkan, en poäng med inlägget är att bostadspriserna sedan 2008 inte ökat lika a mycket som vore motiverat med hänsyn till fallet i boräntorna och ökningen i disponibla inkomster. Istället har bostadspriserna ökat betydligt mindre. Och som visas i senare inlägg (här och här) är den egentliga boendekostnaden överraskande låg för en genomsnittlig etta eller trea i Stockholms kommun (för den som klarar de höga boendeutbetalningarna). Det finns inte något som tyder på att bostadspriserna i allmänhet skulle vara för höga givet fundamentala förklaringsfaktorer.

Däremot finns det säkert en hel del spekulation i nyproduktionen, där säkert en del spekulanter har köpt framtida bostadsrätter till mycket höga priser i förhoppningen att senare kunna sälja till ännu högre priser och inte flytta in. Där är det av allt att döma många som nu bränt sig. Men det är trots allt en liten del av den totala bostadsmarknaden.

Det är inte klart vilken ”risk” du syftar på. Som framgår av inlägget anser FI att ”de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små”. Att hushållens skulder skulle öka risken för en konjunkturnedgång är en åsikt som FI har, men som framgår av detta och tidigare inlägg (här och här) motsägs denna åsikt av internationella erfarenheter och vetenskapliga studier.

När det gäller din jämförelse med produktionskostnaden 1991 skulle produktionskostnaden bestämma bostadspriset om nyproduktionen var elastiskt och snabbt ökade om priset överstiger produktionskostnaden. Men nyproduktionen har på grund av bl.a. regleringar och marktillgång varit alldeles för liten, medan efterfrågan ökat mycket. Därför har priset ökat mer än produktionskostnaden, och skillnaden visar sig i stigande markpriser.

Beträffande fallet i bostadspriserna i slutet av hösten (januarisiffrorna från Valueguard tyder på att fallet är över) tror jag själv att det främst beror på den osäkerhet om regler och framtida kostnader som regeringen, FI och debatten orsakat. Ändrade regler kan få drastiska effekter på boendeutbetalningar och boendekostnad.

FI:s och regeringens politik går ut på att försöka begränsa bostadsefterfrågan genom att göra det svårare att låna. Det drabbar förstås de som måste låna mycket (svagare grupper) och gynnar de som behöver låna mindre eller inte alls (starkare grupper). Detta har negativa välfärds- och fördelningseffekter. Eftersom det grundläggande problemet är hög efterfrågan av fundamental skäl och för lågt utbud på grund av främst regler och begränsad marktillgång är det fel och missriktat att hantera detta problem med att begränsa efterfrågan för svaga grupper. Rätt politik är istället att på olika sätt öka utbudet. Det är egentligen ganska självklart.

Kommentar till Håkan.

Den som ser möjlighet att producera bostäder till lägre försäljningspris har en utmärkt affärside, och möjlighet till stora inkomster. Det borde gå bra att ta över hela marknaden. Vi ser dock inte riktigt det hända. Uppenbarligen finns ingen enkel sådan rationell bostadsproduktion.

Dock har vi sett en stigande bostadsproduktion sedan ca 2012 som en konsekvens av stigande betalvilja. Den stigande betalviljan har gjort bostadsproduktion lönsam på ett stigande antal tomter.

Att vi senaste månaderna sett ett prisfall lär i huvudsak bero på ett stigande utbud av bostäder till följd av den stigande produktionen. Det finns inga indikationer på att utlåning till hushåll inte har samma ökningstakt som tidigare. Detta i kombination med ökad omsättning indikerar att det köps aningen fler bostäder till aningen lägre pris. Vi har nått en balans mellan utbud och efterfrågan, så att priserna inte stiger längre.

Att producenterna nu lägger planerad produktion i malpåse indikerar vidare att de inte gör stora vinster. Gjorde de stora vinster skulle de inte dra ned produktionen.

Detta får då till följd att om regeringen begränsar betalförmågan för köparna så kommer bostadsproduktionen att minska. Och det är det staten gör genom krav på kontantinsats och amorteringskrav. Grupper med svagare finansiell förmåga utestängs från bostadsköp. Att regeringen dessutom tagit bort lex laval lär dessutom öka byggnadskostnaden vilket hämmar bostadsproduktionen ytterligare.

Ville regeringen endast begränsa hushållens skuldsättning kunde den underlätta lösningar där juridiska personer sitter på skulderna, i stället för hushåll. Jag ser dock inte att det görs.

Stigande antal personer över 65 gör att det finns ett stigande sparbehov, så det finns ett kontinuerligt stigande utbud av utlåning till låg ränta.

Det är troligt att de som köper med 2 års tillträde för att sedan sälja innan tillträde har upphört med det. Jag ser dock inte att det har någon prispåverkan. Detta eftersom dessa personer endast äger en framtida bostad. När den väl kan tillträdas säljs den till en brukare. Det är ungefär som handel med terminskontrakt. Inga existerande bostäder undanhålls brukare. (I den mån ”spekulanter” ägt existerande bostäder och undanhållit dessa från brukare så har det verkat prishöjande. Dock känner jag inte till att det skett i nämnvärd omfattning).