Finansinspektionen har hävdat att flertalet hushåll med en vuxen och inget barn inte omfattas av det skärpta amorteringskravet för hushåll med skulder större än 4,5 gånger bruttoinkomsten. Bara hushåll med höga inkomster skulle omfattas. Men detta beror på att redan det gällande amorteringskravet drabbat hushåll med måttliga inkomster och starkt begränsat deras lånemöjligheter. Därigenom hindras unga från att köpa en genomsnittlig Stockholmsetta trots att de har råd med de egentliga boendekostnaderna. Utan amorteringskraven skulle deras lånemöjligheter vara betydligt bättre. Och, som sagt, sakliga skäl för amorteringskraven saknas.

I gårdagens inlägg visade jag att amorteringskraven leder till att unga som måste låna 85% av priset på en genomsnittlig etta i Stockholms kommun får mycket höga boendeutbetalningar på hela 10 200 kr per månad. Detta trots att den egentliga boendekostnaden bara är 2 400 kr per månad. Men får de överhuvudtaget låna av bankerna? Vilka inkomster krävs för att få låna till en genomsnittlig Stockholms etta med det gällande och det skärpta amorteringskravet? Detta behandlas i detta inlägg.

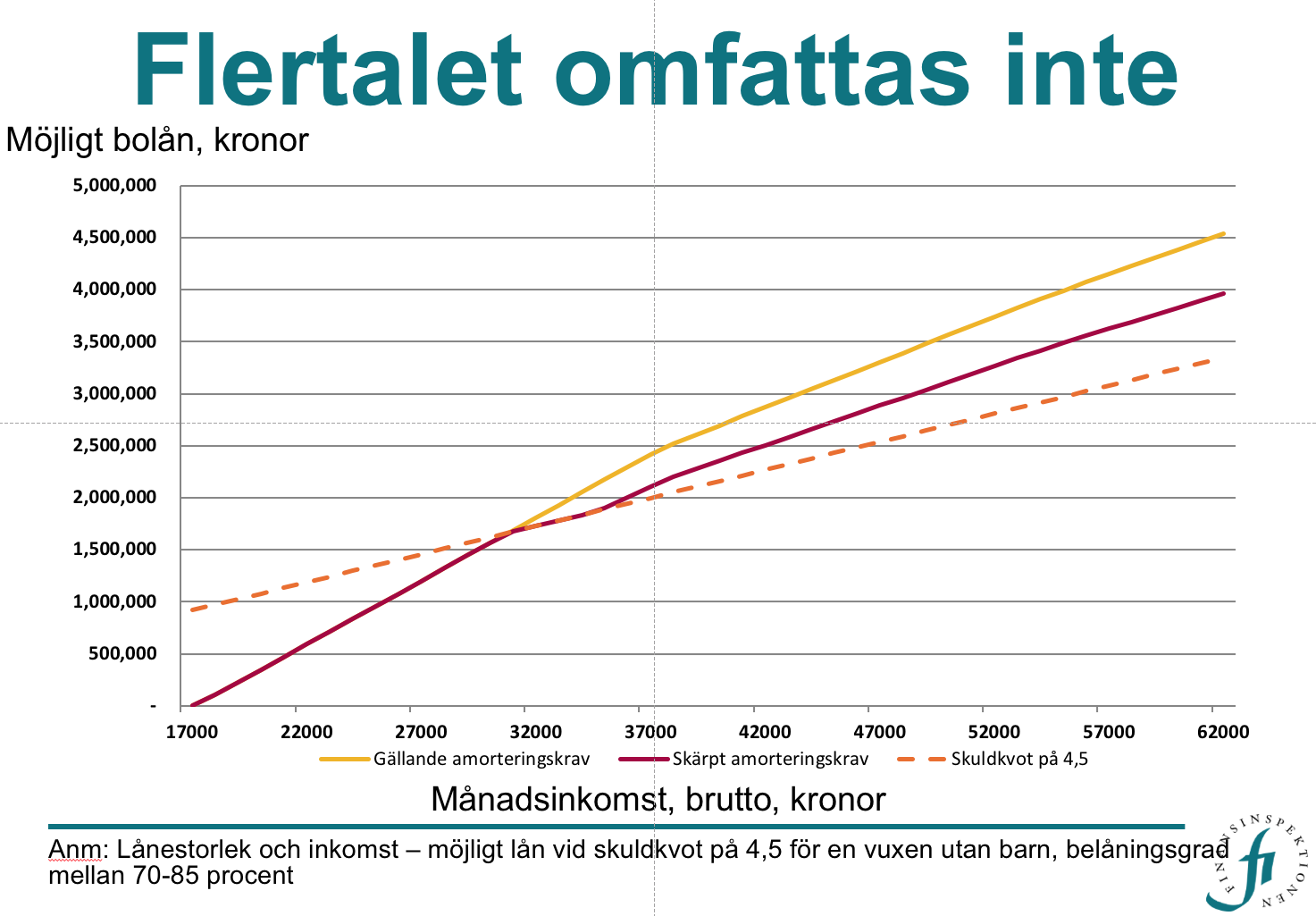

Vid en pressträff den 13 november 2017 presenterade Finansinspektionen sitt förslag om skärpt amorteringskrav, enligt vilket nya låntagare med bolåneskulder som överstiger 4,5 gånger bruttoinkomsten måste amortera minst 1 procent av skulderna utöver det gällande amorteringskravet. Där presenterades bl.a. nedanstående bild med rubriken ”Flertalet omfattas inte”, figur 1.

Figur 1. Bild från FI:s pressträff 13 november 2013 över möjligt bolån med gällande och skärpt amorteringskrav. Månadsavgift 3 000 kr, ränta 7%, belåningsgrad 70-85%, schablon 9 300 kr.

Bilden skulle visa att för hushåll med en vuxen utan barn, som ju inkluderar många unga, är det bara de med tämligen höga inkomster som omfattas av det skärpta amorteringskravet. Närmare bestämt krävs en bruttoinkomst (förvärvsinkomst före skatt) som överstiger 31 000 kr i månaden för att det skärpta amorteringskravet ska begränsa lånemöjligheterna.

Figuren visar möjligt bolån längs den vertikala axeln som funktion av bruttoinkomsten längs den horisontella axeln. Den streckade orangefärgade linjen visar ett bolån som är 4,5 gånger bruttoinkomsten, gränsen för när det skärpta amorteringskravet gäller.

Den gula linjen ska visa de högsta bolån som bankerna tillåter med nuvarande kreditbedömning och gällande amorteringskrav men utan det skärpta amorteringskravet (i den vänstra delen av figuren döljs den gula linjen av den röda linjen). Den är resultatet av en s.k. KALP-beräkning (Kvar Att Leva På), en beräkning som ingår i bankernas kreditbedömning. Närmare bestämt visar den gula linjen det största lån för vilket bruttoinkomsten efter skatt minus månadsavgift, amorteringar och räntebetalningar efter skatt inte understiger ett schablonbelopp för hushållets levnadsomkostnader. Beräkningen utgår från en månadsavgift på 3 000 kr, en bolåneränta på 7%, amorteringar på 2% av lånebeloppet och en schablonkostnad på 9 300 kr per månad för ett hushåll med en vuxen utan barn.

Poängen med bilden är att med sådana KALP-beräkningar får hushåll med lägre bruttoinkomst än 31 000 kr inte låna så mycket som 4,5 gånger sin bruttoinkomst. Därför omfattas de inte av det skärpta amorteringskravet. Den röda linjen visar de högsta bolån som bankerna skulle tillåta när även den amortering som krävs enligt det skärpta amorteringskravet tas med i KALP-beräkningen. Det skärpta amorteringskravet skulle således enligt figuren bara begränsa lånemöjligheterna för bruttoinkomster över 31 000 kr.

Möjligt lån med gällande amorteringskrav för den genomsnittliga ettan

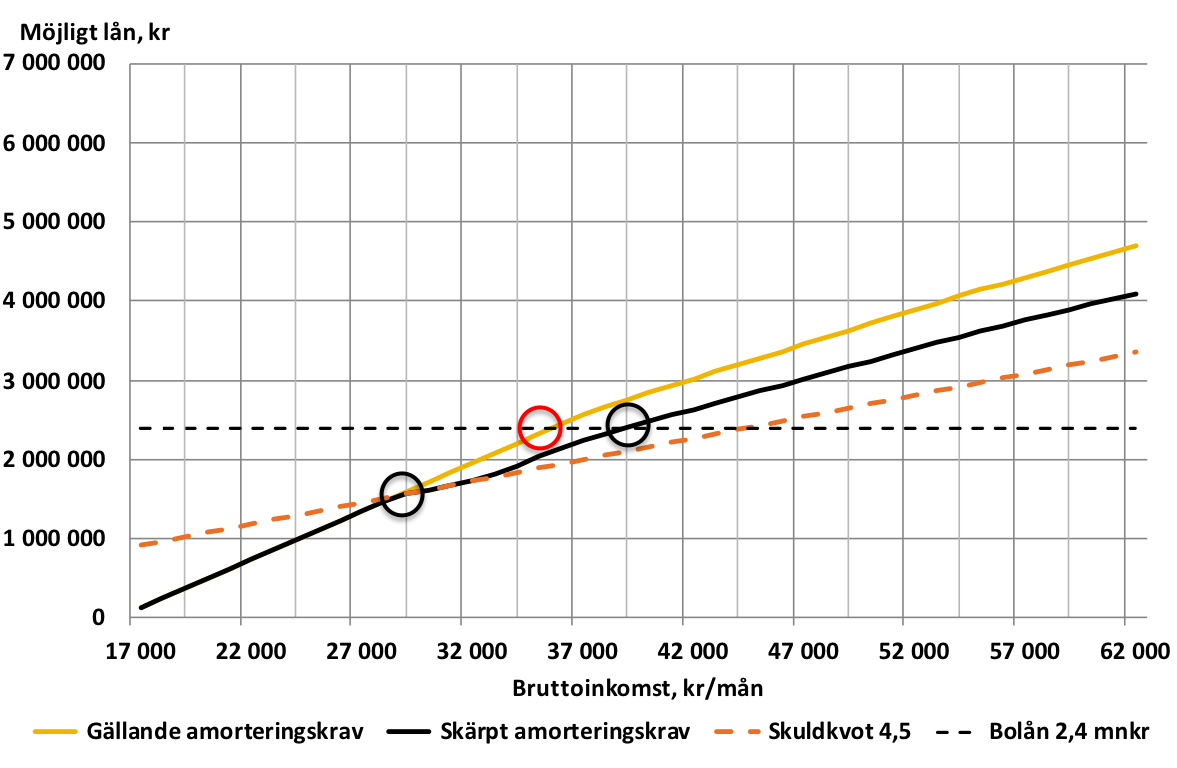

Den genomsnittliga etta i Stockholms kommun som diskuteras i gårdagens inlägg har enligt Svensk Mäklarstatistik ett pris på knappt 2,8 miljoner och en månadsavgift på drygt 1 800 kr. Med en belåningsgrad på 85% blir bolånet knappt 2,4 miljoner. Vilka hushåll med en vuxen utan barn kan låna och köpa en sådan genomsnittlig Stockholmsetta? Detta visas i figur 2.

Figur 2. Möjligt bolån med gällande och skärpt amorteringskrav samt bolån för genomsnittlig etta i Stockholms kommun med belåningsgrad 85%. Månadsavgift 1 846 kr, ränta 7%, belåningsgrad 70-85%, schablon 9 300 kr, bolån 2,4 mnkr.

I figur 2 har antar jag att KALP-beräkningen görs med den faktiska månadsavgiften på drygt 1 800 kr istället för 3 000 kr samt markerat ett lån på 2,4 miljoner kr med en horisontell streckad linje. Det skärpta amorteringskravet begränsar nu lånemöjligheterna för bruttoinkomster över 28 000 kr (markerat med den vänstra svarta ringen), dvs. för fler än när gränsen är 31 000 kr. Vi ser också att för att få låna till den genomsnittliga ettan måste hushållet ha en inkomst över 36 000 kr (den röda ringen) med det gällande amorteringskravet. Med det skärpta amorteringskravet krävs en inkomst över 39 000 kr (den högra svarta ringen).

Möjligt lån utan amortering för den genomsnittliga ettan

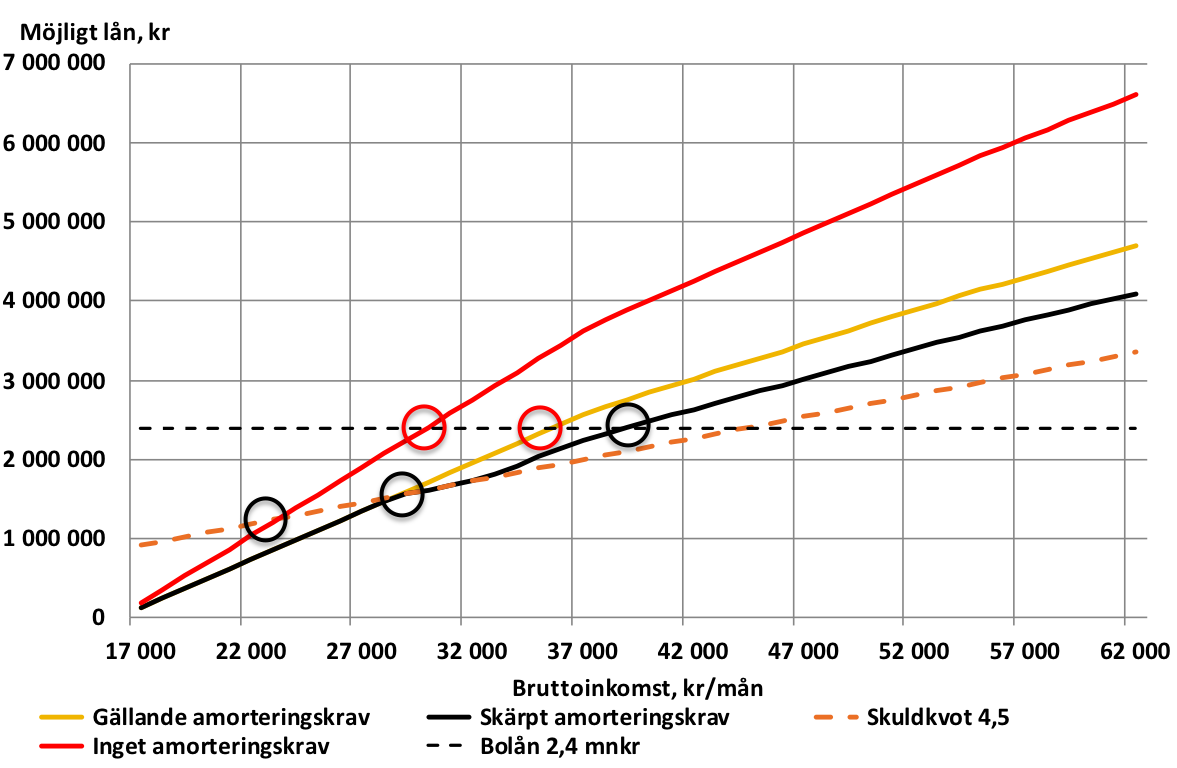

Det gällande amorteringskravet får stora negativa konsekvenser för detta hushåll jämfört med en situation utan amortering. Detta visas i figur 3.

Figur 3. Möjligt bolån med gällande, skärpt och inget amorteringskrav samt bolån för genomsnittlig etta i Stockholms kommun med belåningsgrad 85%. Månadsavgift 1 846 kr, ränta 7%, belåningsgrad 70-85%, schablon 9 300 kr, bolån 2,4 mnkr.

I figur 3 visar den röda linjen möjligt lån utan amortering, dvs. när inga amorteringar ingår i KALP-beräkningen. Vi ser att det skärpta amorteringskravet då skulle omfatta hushåll med bruttoinkomst över 23 000 kr (den vänstra svarta cirkeln), betydligt lägre än gränsen på 28 000 kr med det gällande amorteringskravet (den mellersta svarta cirkeln). För att med ett lån på 2,4 miljoner kr utan amorteringskrav köpa den genomsnittliga ettan krävs en bruttoinkomst över 29 000 kr (den vänstra röda cirkeln), hela 7 000 kr mindre än under det gällande amorteringskravet (den högra röda cirkeln).

Det stora gapet mellan den röda linjen utan amortering och den gula linjen med 2% amortering visar den stora lånebegränsning som det gällande amorteringskravet medför jämfört med en situation utan amortering.

En rimligare KALP-ränta

Den ränta som använts i KALP-beräkningarna ovan är 7%. Såvitt jag vet är den representativ för den KALP-ränta bankerna använder. Man kan med fog hävda att det är en extremt orealistisk räntenivå. För det första är det troligt att det allmänna ränteläget i världen och i Sverige kommer att vara lågt under lång tid av strukturella skäl. För det andra skulle en kris och en konjunkturnedgång, som under den senaste krisen, vara förenad med låga räntor, inte med höga, eftersom vi nu har rörlig växelkurs och inflationsmål, inte som under 90-talskrisen fast växelkurs. Man kan hävda att en räntehöjning med 3 procentenheter över en boränta med 5-årig löptid är tillräckligt extrem. Då hamnar man i nuläget på en KALP-ränta 5,5 procent. Resultatet visas i figur 4.

Figur 4. Möjligt bolån med gällande, skärpt och inget amorteringskrav samt bolån för genomsnittlig etta i Stockholms kommun med belåningsgrad 85%. Månadsavgift 1 846 kr, ränta 5,5%, belåningsgrad 70-85%, schablon 9 300 kr, bolån 2,4 mnkr.

Utan amorteringar begränsar det skärpta amorteringskravet lånemöjligheterna redan för bruttoinkomster över 21 000 kr (den vänstra svarta cirkeln). Med det gällande amorteringskravet begränsar det skärpta amorteringskravet lånemöjligheterna för bruttoinkomster över 25 000 kr (den mellersta svarta cirkeln). Utan amorteringar krävs en bruttoinkomst över 27 000 (den vänstra röda cirkeln) för att få låna till den genomsnittliga ettan. Med det gällande amorteringskravet krävs en bruttoinkomst över 32 000 (den högra röda cirkeln), och med det skärpta amorteringskravet en bruttoinkomst över 35 000 kr (den högra svarta cirkeln).

Slutsats

Med det gällande amorteringskravet på 2% och en (orealistiskt hög) KALP-ränta på 7% har Finansinspektionen rätt i att flertalet hushåll med en vuxen utan barn inte omfattas av det skärpta amorteringskravet. Men bakom detta påstående ligger det faktum att det gällande amorteringskravet drabbar alla sådana hushåll som inte har tillräcklig egen förmögenhet eller rika föräldrar utan måste låna. För dem krävs det mycket höga bruttoinkomster för att få låna 85% av priset på en genomsnittlig etta i Stockholms kommun och dra fördel av den låga egentliga boendekostnaden på ca 2 400 kr i månaden (den boendekostnad som förklaras i gårdagens inlägg).

Det gällande amorteringskravet medför att boendeutbetalningen blir mycket större än den egentliga boendekostnaden. De ökade utbetalningar det innebär medför att hushåll utan mycket höga inkomster inte klarar bankernas KALP-beräkningarna. Utan krav på amortering skulle många fler av dessa hushåll med en vuxen och utan barn få möjlighet att köpa den genomsnittsetta som de faktiskt har råd till, särskilt om bankernas KALP-beräkningar baserades på en mer rimlig ränta.

Och, som sagt, sakliga skäl för amorteringskraven saknas, både för det gällande och det skärpta kravet, vilket visas här, här och här.

Strikta amortering skriv och skuldkvotstaket kommer även att påverka många kvinnors möjligheter att skilja sig, dvs överta lån eller ta nya egna.

Den ränta som bankerna använder i sina ”KALP-beräkningar”, på ca 7%, är inte bara tänkt som en tänkbar framtida ränta. Det är mer av en stresstest av hushållet. Den stresstesten handlar om dels höjd nominell ränta, men också förändrade inkomster och andra utgifter för hushållet. Det kan handla om så väl arbetslöshet som ändrad inkomst som ändrad arbetstid. Och att andra utgifter, än för boende, stiger.

Som tänkbar framtida ränta får nog 5.5% ses som ganska högt. Det skulle implicera en inflation på ca 3.5%. För att förenkla resonemanget så är det inte det vi ser i de långa räntorna.

Bosse, om man vill göra stresstest av hushållet är det nog bättre i så fall att göra testen för separata störningar i bostadspriset, räntan och inkomsten, som i Finansinspektionens utmärkta bolånerapport. Det är också rimligt att ta hänsyn till att störningarna kan vara korrelerade, speciellt att i dåliga tider boräntan normalt blir låg (inte hög som under 90-talskrisen).

Ett sätt att undvika eller reducera effekterna av amorteringskraven är att man återgår mer till gamla tiders praxis för Bostadsrätter. (Detta är nog inte tillämpligt för småhus).

Dvs BRF lånar en relativt stor del av kapitalet. Då blir köpeskillingen relativt liten. Och därmed så uppfylls inte kriterierna för amortering så lätt.

Exempel:

Antag en drift/underhållskostnad på 65 kr/kvm och en kapitalutgift på 60 kSEK/kvm för en nyproducerad BRF. Säg vidare att BRF lånar 50 kSEK/kvm för 1% ränta.

För en lägenhet på 34 kvm blir då månadsavgiften ca 3600/mån. Köpeskillingen 340 kSEK. Kontantinsatsen blir 51 kSEK. Och så fort man betalat 170 kSEK (dvs har max 170 kSEK i lån) så uppfyller man inte längre kriterierna för amorteringskrav.

Av okänd anledning har vi inte sett utvecklarna lansera finansieringslösningar i den här stilen. (Finns ett undantag dock).

Ang. att flytta belåning till brf istället…

-För att få en ekonomisk plan godkänd behöver även Brf räkna med högre ränta.

-Det finns begränsningar i hur mycket en brf får låna/kvm från banker.

-Många(alla?) bostadsutvecklare anpassar belåningen för resp. projekt efter målgruppen för projektet, en av de större nationella utvecklarna hade t.ex. liten/medel/stor-alternativ(med skillnad i pris&avgift) i alla sina projekt. Vad jag förstått valde dock >90% ”medel” vilket åtminstone indikerar att det inte finns ett enormt sug efter alternativa finansieringslösningar…

Tack grazie42.

De ”hinder” du räknar upp låter rimliga.

a) ang ränta så har det enda fall jag känner hoppat över banken som mellanhand och lånar via försäkringsbolag och pensionsfonder direkt. Med 20 – 30 års bindningstid. Därmed är räntan given i några decennier. Och BRF behöver inte räkna med stigande ränta.

b) Banker borde kunna låna ut upp till 85% av fastighetens värde. Dock lägger man sig troligen lägre pga att styrelsen inte anses professionell. Detta undviks dock i det fall som jag nämner ovan i och med att man inte lånar via bank. Dessutom har man där tillsatt ”proffs” i styrelsen. Annars hade nog inte långivarna accepterat. Tidigare kunde HSB-föreningar låna mycket. Men då hade HSB satt stadgar och hade representation i styrelse. Det räckte tydligen.

c) Idag borde det finnas efterfrågan på BR med låg köpeskilling. Lånar BRF mycket blir det mer som att hyra fast kontrakten kan säljas. Det borde vara intressant för förstagångsköpare. Antagligen finns en tro hos BR-innehavare att man tjänar på att låna själv pga avdrag för underskott av kapital. Dock tror jag det mer än väl kompenseras av att BRF kan få mycket lägre ränta. Men det kan göra att BR-köpare föredrar föreningar med låg eller ingen skuld. Eller att man är orolig över att en inkompetent styrelse kan orsaka ekonomisk skada.

Men det kan nog vara som du skriver att det har inte funnits så stor efterfrågan. Det har också gått bra för utvecklarna de senaste åren att sälja BRF med låg belåning.