Amorteringskrav är bindande för likviditetsbegränsade nya bolånetagare och minskar dessa bolånetagares efterfrågan på bostäder. Den minskade totala efterfrågan på bostäder leder till lägre bostadspriser än annars. En välfärdsanalys med hjälp av konsumentöverskott visar att välfärden minskar för likviditetsbegränsade bostadsköpare och ökar för de välbeställda. För de likviditetsbegränsade dominerar den negativa effekten av en påtvingad lägre bostadskonsumtion över den positiva effekten av lägre priser. För de välbeställda finns bara den positiva effekten av lägre bostadspriser. Det är anmärkningsvärt att Finansinspektionen och regeringen inte presenterat någon analys av välfärdseffekterna av amorteringskraven.

(Detta är en ny version av ett tidigare inlägg om fördelningseffekterna av amorteringskrav.)

Efterfrågan på bostäder i Sverige, särskilt i storstäderna, har stigit av flera orsaker, t.ex. inflyttning till storstäderna, stigande inkomster, lägre boräntor, och avsaknad av en fungerande hyresmarknad. Samtidigt har utbudet inte ökat tillräckligt på grund av en rad strukturella och politiska hinder. Resultatet har blivit stigande bostadspriser och växande bolån för att finansiera bostadsköpen. Detta är en naturlig följd av fri prissättning på bostadsmarknaden för borätter och villor. Det finns inga tecken på att priserna ökat mer än vad som är motiverat av utbud och efterfrågan.[1] Det finns inte heller några tecken på att ökande skulder lett till sämre betalningsförmåga eller lägre motståndskraft för bolånetagarna mot störningar i form av bostadsprisfall, räntehöjningar och inkomstbortfall på grund av arbetslöshet. Tvärtom har hushållens betalningsförmåga och motståndskraft ökat de senaste åren.

I denna situation har Finansinspektionen ändå bedömt att de ökande bostadspriserna och bolånen bör begränsas med hjälp av amorteringskrav, dock utan att ange något skäl till varför bostadspriser och skulder givet omständigheterna skulle vara för höga. Ett första amorteringskrav infördes 2016 och FI har sedan föreslagit ett skärpt amorteringskrav som i november 2017 snabbt godkändes av regeringen, uppenbarligen utan egen analys och bedömning.

Välbeställda kan lätt undvika amorteringskraven men likviditetsbegränsade drabbas

Amorteringskrav är ett speciellt slags tvångssparande, i form av en löpande delbetalning av bolånen. Amorteringskraven kan lätt undvikas för välbeställda med antingen tillräckligt stort sparande eller tillräckligt stor egen förmögenhet (inklusive rika föräldrar). Om de har tillräckligt stort sparande kan de fortfarande låna så mycket de vill genom att omdirigera en del av sparandet till amorteringar. Om de har tillräckligt stor egen förmögenhet behöver de inte låna så mycket att de står inför några kreditrestriktioner. Då kan de hantera amorteringskraven genom låna mer, sätta in överskottslånet på ett konto och sedan betala amorteringarna från kontot.[2] De välbeställdas efterfrågan på bostäder påverkas således obetydligt eller inte alls av amorteringskraven.

För likviditetsbegränsade bolånetagare, dvs. de som dels inte har något tillgängligt sparande som de kan skifta till amorteringar och dels inte kan låna mer på grund av bindande kreditrestriktioner, är situationen annorlunda. För dem medför amorteringskraven att de kan låna mindre och således tvingas köpa en billigare bostad, dvs. mindre eller på annat sätt sämre än de skulle föredra och ha råd med. Med amorteringskraven måste de helt enkelt spara mer och låna mindre än vad de annars skulle föredra. Deras efterfrågan på bostäder minskar således på grund av amorteringskraven.

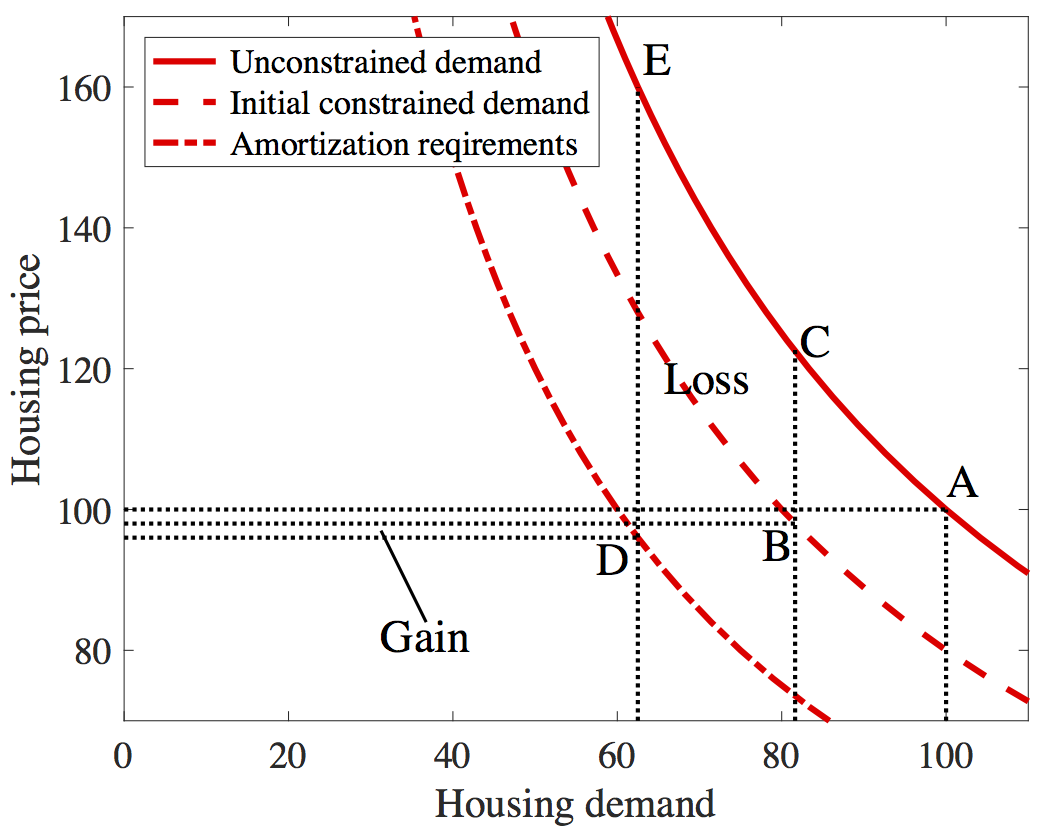

Figuren visar efterfrågan på bostäder (mätt längs den horisontella axeln) som funktion av bostadspriserna (mätt längs den vertikala axeln) för en given bostadsmarknad, t.ex. Stockholms innerstad. Den heldragna röda linjen visar bostadsefterfrågan (efterfrågekurvan) för likviditetsbegränsade nya bostadsköpare för det fall att de inte hade varit likviditetsbegränsade utan hade kunnat köpa den bostad de har råd till och önskar köpa som funktion av priset. Efterfrågan ökar när priset faller. (En utförligare analys och beräkningar finns i en bakgrundsuppsats till detta inlägg.[3])

Om de likviditetsbegränsade köparna inte hade varit likviditetsbegränsade hade ett jämviktspris på marknaden etablerats som här är indexerat till 100 och visas av den horisontella prickade linjen på nivån 100. Då hade dessa köpares efterfrågan givits av skärningen i punkten A mellan denna linje och den heldragna efterfrågekurvan. Deras då efterfrågade kvantitet bostäder och bostadskonsumtion har indexerats till 100 i figuren.

Men nu är de likviditetsbegränsade faktiskt likviditetsbegränsade i utgångsläget. På grund av kreditrestriktioner kan de inte låna så mycket som de har råd till, och de har ingen tillgänglig egen förmögenhet att utnyttja för bostadsköpet. Då måste de minska sin efterfrågan på bostäder. Deras minskade efterfrågan visas av den lägre streckade röda efterfrågekurvan. Deras minskade efterfrågan leder till ett 2% lägre jämviktspris på 98 och visas av den prickade horisontella på linjen på denna nivå. Deras efterfrågade bostadskvantitet och bostadskonsumtion blir i detta fall 81,6 och ges av punkten B i figuren.

Punkten B visar alltså utgångsläget för de likviditetsbegränsade innan amorteringskrav införs. Med amorteringskrav drabbas de redan likviditetsbegränsade av ytterligare likviditetsbegränsningar och deras efterfrågan minskar ytterligare så att deras efterfrågekurva nu ges av den röda streckprickade linjen. Den lägre efterfrågan minskar jämviktspriset ytterligare till 96 och som visas av den horisontella prickade linjen på denna nivå. De likviditetsbegränsades efterfrågade bostadskvantitet och bostadskonsumtion ges av punkt D och blir i detta fall 62,5.

De likviditetsbegränsade förlorar

Hur påverkas de likviditetsbegränsades välfärd? Ett standardmått på välfärden för köparna på en viss marknad är det s.k. konsumentöverskottet. Konsumentöverskottet är skillnaden mellan vad köparna skulle maximalt vara beredda att betala, dvs. vad de anser köpet är värt i pengar, och vad de faktiskt betalar. I detta fall, när amorteringskrav införs, minskar konsumentöverskottet med skillnaden mellan ytan med texten ”Loss” och ytan med texten ”Gain”. Ytan Loss motsvarar välfärdsförlusten på grund av påtvingad lägre bostadskonsumtion medan ytan Gain motsvarar välfärdsvinsten på grund av lägre bostadspris. Den förra dominerar.[4]

Hur bestäms ytorna Loss och Gain?

(Den som inte är intresserad av detaljerna i hur ytorna Loss och Gain uppstår kan hoppa över detta avsnitt, som är lite tekniskt.) För att förstå hur ytorna Loss och Gain uppstår och vad konsumentöverskottet är för de likviditetsbegränsade bostadsköparna i figuren kan man uppfatta den heldragna röda efterfrågekurvan som resultatet av en rangordning av dessa bostadsköpare i fallande ordning av betalningsvilja. För enkelhets skull kan man anta att varje bostadsköpare köper en bostad av standardstorlek och standardkvalitet men skiljer sig åt med avseende på hur mycket de är beredda att maximalt betala för denna standardbostad, dvs. vad de anser bostaden är värd i pengar. Här är det viktigt att inse att det är betalningsviljan med hänsyn till vad de har råd till och önskar, bortsett från likviditetsbegränsningarna och amorteringskraven, som här är det rätta måttet på värdet och nyttan av bostaden. Därför är det den heldragna efterfrågekurvan som är relevant för konsumentöverskottet, inte de lägre efterfrågekurvorna på grund av likviditetsbegränsningarna.[5]

Det högsta priset, där den heldragna efterfrågekurvan träffar den vertikala axeln (utanför figuren), visar då vad den förste bostadsköparen, den med störst betalningsvilja, är beredd att betala. Nästa bostadsköpare är beredd att betala lite mindre, osv., enligt den nedåtlutande efterfrågekurvan. Det maximala belopp de likviditetsbegränsade bostadsköparna sammantaget skulle vara beredda att betala i jämvikten före införandet av amorteringskrav, dvs. i jämvikten i punkten B, ges då av ytan under efterfrågekurvan mellan den vertikala axeln (utanför figuren), den vertikala prickade linjen genom punkten B och den horisontella axeln (utanför figuren). Vad de faktiskt betalar är priset 98 gånger kvantiteten 81.6, dvs. ytan av rektangeln med nedre vänstra hörnet i origo (utanför figuren) och övre högra hörnet i punkten B.

Skillnaden, konsumentöverskottet, är då ytan av den geometriska figur som begränsas av den vertikala axeln, den röda heldragna efterfrågekurvan, den vertikala linjen BC och den horisontella linjen genom punkten B.

Med samma resonemang inser vi att konsumentöverskottet efter införandet av amorteringskrav, i punkten D, ges av den geometriska figur som begränsas av den vertikala axeln, den röda heldragna efterfrågekurvan, den vertikala linjen DE och den horisontella linjen genom punkten D. Jämfört med konsumentöverskottet före amorteringskraven inser vi då att konsumentöverskottet minskat med ytan av den geometriska formen med texten Loss, dvs. ytan som begränsas av den vertikala linjen DE, efterfrågekurvan mellan D och C, den vertikala linjen BC, och den horisontella linjen genom punkten B. Samtidigt har konsumentöverskottet ökat med ytan av den långsmala rektangeln med texten Gain.

Ytan Loss är således välfärdsförlusten på grund av påtvingad lägre bostadskonsumtion, medan ytan Gain är välfärdsvinsten på grund av lägre bostadspris. Den förra dominerar och välfärden faller.

Välbeställda vinner

Välbeställda nya bostadsköpare vinner entydigt på amorteringskraven. Deras efterfrågekurva påverkas inte av amorteringskraven. De gör ingen välfärdsförlust på grund av påtvingad lägre bostadskonsumtion, det finns ingen yta Loss, och de gör en välfärdsvinst på grund av prissänkningen.

Slutsats

Amorteringskraven gynnar således välbeställda nya bostadsköpare och drabbar likviditetsbegränsade. Det är anmärkningsvärt att Finansinspektionen inte har redovisat någon analys av välfärdseffekterna av amorteringskraven för olika kategorier av bostadsköpare. Man kan tycka att en sådan analys är ett minimikrav för en åtgärd som begränsar många bostadsköpares möjlighet att köpa den bostad de vill ha och har råd med. (I protokollet (sid. 5) från Stabilitetsrådets senaste möte framhåller Riksgälden att fördelningseffekterna av amorteringskrav och andra åtgärder borde diskuteras. Man kan tycka att detta borde gjorts innan amorteringskraven infördes.) FI har som argument för det skärpta amorteringskravet (och för det tidigare amorteringskravet) hänvisat till att ränte- och inkomstkänsligheten för högt skuldsatta hushåll skulle öka risken för en recession. Som visas i Peter Englunds och mitt remissvar på FIs förslag i inläggen här, här och här håller inte dessa argument för en granskning. Istället har amorteringskraven av allt att döma införts utan sakliga skäl.

[1] In artikel i Ekonomisk Debatt av Hans Lind hävdar han att långsiktiga fundamenta inte kan motivera dagens bostadspriser. Men med ”långsiktiga fundamenta” menar han att en situation där en stor mängd obebyggd mark skulle ställas till förfogande för nybyggnation i framtiden så att markpriserna i förorterna skulle pressas ner till värdet av markens alternativanvändning som jordbruksmark m.m. Men eftersom mark och byggrätter är under offentlig kontroll kräver detta politiska beslut som framstår som mycket orealistiska. I frånvaro av sådana utökad markanvändning är dagens bostadspriser förenliga med fundamenta.

Detta diskuteras utförligare i ett inlägg av Harry Flam.

[2] Kostnaden för detta är låg, se sid. 13 i denna uppsats.

[3] Bakgrundsuppsatsen visar resultatet med hjälp av en explicit modell med nyttofunktioner, konsumentöverskott, indifferenskurvor och ett numeriskt exempel.

[4] Notera att välfärdsvinsten på grund av lägre priser gäller nya bostadsköpare, dvs. de som inte äger någon bostad i utgångsläget. Gamla bostadsköpare, som säljer en gammal bostad för att köpa en ny, gör vid lägre priser en vinst bara om de köper en större bostad, dvs. om de ökar sin bostadskonsumtion. De gör en förlust om de köper en mindre bostad, dvs. minskar sin bostadskonsumtion.

[5] Ett tidigare inlägg som tagits bort använde jag felaktigt de lägre efterfrågekurvorna för att beräkna konsumentöverskottet. Jag är tacksam för att Martin Flodén snabbt upptäckte detta fel. Med rättad analys blir dock slutsatsen densamma.

Det finns en ytterligare grupp som är den aldra största vinnarna på detta och det är de som tidigare inte hade råd att köpa en bostad men som med det sänkta priset numera har råd att köpa en bostad.

När det gäller de som är likviditetshindrade att köpa en så stor lägenhet de vill så kommer detta att lösa sig när de byter bostad och de då får tillbaka amorteringarna som möjlig egen insats för nästa köp av en bostad.

Man har talat om 1% prissänkning som konsekvens av av det senaste amorteringskravet. Jag tvivlar på att det får någon nämnvärd påverkan.

Då tror jag att en återgång till att BRF har högre skuld och där insatserna blir lägre får den effekt du önskar. Well Fastigheter avser prova detta för nyproduktion i Sollentuna. 10 kSEK/kvm uppger man priset till. Då blir månadsavgiften högre. Det underlättar för de med lägre kontantinsats, givet statens krav på 15% kontantinsats.

Dock tror jag statens regler hindrar bostadsköparna att få bostadslån till köpeskillingen. Det får bli sparande, privatlån eller blancolån. Och det borde man se över.

Lars EO Svensson skriver: ”Amorteringskrav är bindande för likviditetsbegränsade nya bolånetagare och minskar dessa bolånetagares efterfrågan på bostäder.”

Det ter sig som ett axiom för artikel. Men kan man verkligen säga att det är en given sanning.

Bostadspris kan sägas bestå av flera komponenter, där boyta är en. Läge är en annan. Jag ser inte att det är givet att bostadsköparna väljer att pruta på boyta, ifall de inte vill ha ett så högt sparande som staten stipulerar.

Det kan i stället vara så att de backar på läge. T ex köper sig en BR i Solna i stället för Vasastaden.

Och det är inte uppenbart att det är välfärdssänkande.

Man kan förvisso föra ett resonemang kring att det är välfärdssänkande att inte kunna uppnå sina drömmar med avseende på läge. Det är dock ett begränsat antal individer som kan bo i Vasastaden. Det blir tveksamt att ha ett välfärdsmått med den typen av begränsningar.

För några hushåll lär det säkerligen vara så att de prutar på yta för att erhålla läge. Där skulle man möjligen kunna säga att de optimerar sin privata välfärdsfunktion och där var läge viktigare än boyta.

En nedprioritering av läge torde få följande konsekvenser:

* Samma bostadsyta konsumeras

* Bostadsproduktion omallokeras till områden med lägre markpris. (Typiskt längre från centrum).

* Mindre kraftig prisgradient i städerna.

* Stigande behov av kommunikation?

(Disclamer: detta skall inte läsa som att jag försvarar amorteringskravet).

Intressant, men en fråga jag ställer mig dock är vad välfärdseffekterna blir för samhället (och hushållen som skuldsätter sig högt) om det sker en finansiell kris. Syftet med amorteringskravet är väl att försöka undvika, eller i alla fall dämpa, de allra allvarligaste konsekvenserna för ekonomin vid en framtida kris? Jag tror att det är många länder som (såhär i efterhand) säkerligen hade infört striktare regler åren före finanskrisen till exempel för att undvika 10 år av stagnation. Man kan säga vad man vill om tvångssparande och man kan diskutera hur stora riskerna egentligen är, men att man i Sverige strävar att bygga upp motståndskraft hos hushåll och banker genom att etablera en amorteringskultur borde i grunden anses vara sunt. Det finns alltid några som förlorar på striktare regler, men det behöver vägas mot potentiella fördelar i ett bredare perspektiv (som dessvärre är mycket svåra att uppskatta eftersom vi inte vet hur nästa kris kommer att se ut).

Kalle, Notera att Finansinspektionen INTE motiverat amorteringskraven med risker för den finansiella stabiliteten. FI bedömer nämligen ”att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små”.

Istället har FI hänvisat till att ränte- och inkomstkänsligheten för högt skuldsatta hushåll skulle öka risken för en recession. Som visas i Peter Englunds och mitt remissvar på FIs förslag i inläggen här, här och här håller inte dessa argument för en granskning.

Istället har amorteringskraven, både det ursprungliga och det skärpta, av allt att döma införts utan sakliga skäl.

Dessutom ökar amorteringskraven hushållens fasta utgifter och minskar därigenom deras motståndskraft.

Kalle adresserar ovan frågan om finansiell risk vid lågkonjunktur. Och det är något som brukar poppa upp då och då. I media forum mm.

Frågan är då vem som skall reglera och avgöra. Det är inte uppenbart att det är statens representanter som är bäst skickade att göra det.

Men om staten skall ta sig an det så är det kanske långivarnas stabilitet som är det mest angelägna. Och banksystemet lär vara det mest reglerade vi har. Där finns det ganska många möjligheter. T ex att kräva mer eget kapital för hög belåningsgrad. Då kommer långivarna att omsätta det i högre ränta eller amorteringskrav. Sedan finns det problem med det också.

Ett annat alternativ är att låta parterna sköta detta själva. Långivarna sitter med kreditrisken och vill inte exponera sig för omfattande kreditförluster.

Låntagare skulle kunna försäkra bort sin risk. Vi ser dock ingen nämnvärd sådan marknad. Det skulle nog gå att ordna ganska enkelt om det fanns en efterfrågan. Vi ser på räntebevis od att det finns gott om personer villiga att ta risk mot ersättning. Ett sådant arrangemang skulle låta bostadsägarna vara opåverkade medan de som förlorar är personer som har råd att förlora kapital. Skälet till att vi inte ser detta idag är antagligen för att samtliga parter inte ser motivet. Finansinspektionens årliga sammanställning visar inte på nämnvärda bekymmer. De som är oroliga är nog mer de som gör känslomässiga ställningstaganden.

För BR finns ytterligare alternativ där BRF tar större del av skulden. Så var det tidigare. Om det skulle ses som ett bättre alternativ av staten så kan man underlätta för sådana lösningar. Dvs då skulle BR-innehavaren ha lägre skuld (givet max belåning) men betala högre månadsavgift till BRF. BRF kan då också försäkra sig mot en avgift.

Det finns många lösningar som inte behöver stavas amorteringskrav. Räknar man efter hur många som påverkas av det amorteringskrav som träder i kraft är det kanske 1-2% av bolåntagarna. Med stigande löner och 3% amortering så går det fort att komma under gränsen.

”Ett annat alternativ är att låta parterna sköta detta själva. Långivarna sitter med kreditrisken och vill inte exponera sig för omfattande kreditförluster.

Låntagare skulle kunna försäkra bort sin risk. Vi ser dock ingen nämnvärd sådan marknad. Det skulle nog gå att ordna ganska enkelt om det fanns en efterfrågan. Vi ser på räntebevis od att det finns gott om personer villiga att ta risk mot ersättning. Ett sådant arrangemang skulle låta bostadsägarna vara opåverkade medan de som förlorar är personer som har råd att förlora kapital. Skälet till att vi inte ser detta idag är antagligen för att samtliga parter inte ser motivet. ”

…är ju näst intill ordagrant en upprepning av scenariot för finanskrisen 2008, där parterna uppläts sköta det själva och risken försäkrades bort (dock lånGIVARNAS, men det blir i slutändan samma sak när korthusen rasar). Det finns många lärdomar av finanskrisen, en av dem är att svälla krediter och kreditvärdighet på detta sätt är djupt förrädiskt och bidrar till att förvärra och fördjupa känslighet och instabilitet på den finansiella marknaden.

Sverige behöver ju massor med reformer för bostadsproblemet, och att dämpa den finansiella exponeringen för de mest naiva och känsliga köparna på BR-marknaden och ett vettigt steg i det ledet. Självklart måste mycket mer till. Och allt måste ju få luftas såattsäga, men det ter sig ofrånkomligt att staten bör gå in och säkra finansiella stabiliteten då marknadens aktörer blivit en smula fartblinda.

Jag skulle vilja se att vi har en rak avbetalningsplan, ränta + amortering. När räntan går upp minskar amorteringen och vice versa. Med lagstadgad amortering kommer familjer med sämre ekonomi tvingas sälja när räntan stiger och kanske med förlust. Med dyrare ränta sjunker bostadspriserna och amortering består eller tom ökar. En rak avbetalningsplan ger en mer förutsägbar kostnadsbild.