Som framgår av Peter Englunds och mitt remissvar på Finansinspektionens förslag till skärpt amorteringskrav håller inget av FI:s två argument för en granskning. Detta inlägg bygger på vårt remissvar och tar upp det andra argumentet, om konsumtionens inkomstkänslighet för hushåll med höga skuldkvoter. Det första argumentet, om konsumtionens räntekänslighet, har behandlats i föregående inlägg.

FI:s andra argument, att konsumtionen för högt skuldsatta hushåll skulle vara mer inkomstkänslig, håller inte vid en granskning. Det saknar empiriskt stöd och motsägs i själva verket av de vetenskapliga studier av internationella erfarenheter i Danmark, Storbritannien och USA som Finansinspektionen anför till stöd för sitt argument. Den konsumtion som föll under krisen i dessa länder var huvudsakligen lånefinansierad ohållbar överkonsumtion. Det finns inga tecken på sådan överkonsumtion av någon betydande omfattning i Sverige. FI har inte heller påvisat några tecken på detta. Tvärtom har FI betonat hushållens försiktiga beteende med högt sparande och måttlig konsumtion av varaktiga konsumtionsvaror. Hushåll med höga skuldkvoter löper inte heller någon signifikant större risk att få ett underskott i sitt kassaflöde om arbetslösheten ökar, särskilt med hänsyn till att Riksbanken då normalt skulle sänka räntan.

Hög skuldkvot och inkomstbortfall

FI:s förslag motiveras inte med risker för den finansiella stabiliteten. Istället motiveras det med två separata argument. För det första skulle hushåll med höga skuldkvoter kunna komma att minska sin konsumtion kraftigt om räntorna stiger, vilket i sin tur skulle förstärka en konjunkturnedgång. Detta argument för förslaget, om konsumtionens räntekänslighet, håller inte, vilket behandlats i föregående inlägg. (Konjunkturnedgångar är normalt förenade med räntesänkningar, inte räntehöjningar, vilket gynnar hushåll med höga skuldkvoter mer än hushåll med låga skuldkvoter.) För det andra skulle hushåll med höga skuldkvoter kunna komma att minska sin konsumtion kraftigt även vid ett inkomstbortfall, vilket också skulle kunna förstärka en konjunkturnedgång. Detta andra argumentet, om konsumtionens inkomstkänslighet, behandlas i detta inlägg. Om detta argument säger FI (med tillhörande fotnoter och litteraturreferenser):

I dagsläget bedömer Finansinspektionen att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. … De risker som för närvarande är kopplade till hushållens skulder handlar därför främst om att högt skuldsatta hushåll kan komma att minska sin konsumtion kraftigt… vid ett inkomstbortfall och att detta i sin tur kan förstärka en framtida ekonomisk nedgång. Till exempel drog brittiska hushåll, vars bostadsskulder uppgick till mer än två gånger deras bruttoinkomst, ner sin konsumtion med 17 procent jämfört med en neddragning på 11 procent för lägre skuldsatta hushåll mellan 2007 och 2012.3 Hushållens stora skulder bedöms ha förstärkt konsumtionsfallet med 2 procentenheter i Storbritannien under denna period. Stora eller stigande skulder bedöms även ha förvärrat konjunkturnedgången i länder som USA och Danmark under finanskrisen.4 Även om de finansiella stabilitetsriskerna bedöms vara små i dagsläget, innebär utvecklingen med höga och stigande skuldkvoter, dvs. lån i förhållande till inkomst, bland många låntagare därför en förhöjd makroekonomisk risk. (Remisspromemorian, s. 4)

———

- Se Bunn, P., & Rostom, M., ”Household debt and spending”, Bank of England Quarterly Bulletin, 2014, kvartal 3.

- Se exempelvis Baker, S.R., ”Debt and the Consumption Response to Household Income Shocks”, arbetsdokument, 2014, (under utgivning i Journal of Political Economy) och Andersen, A.L., C. Duus och T.L. Jensen, ”Household Debt and Spending During the financial crisis: Evidence from Danish microdata”, European Economic Review 89, s. 96–115, 2016.

Närmare bestämt framför FI två underargument till stöd för detta andra argument. För det första, som framgår av citatet ovan, anför FI internationella erfarenheter från åren omkring den internationella finansiella krisen 2008, närmare bestämt tre studier av hushållsdata på individnivå från Danmark (Andersen m. fl. 2016), Storbritannien (Bunn och Rostom 2014) och USA (Baker (2017)).

För det andra hävdar FI att

[Hushåll med höga skuldkvoter är] något mer känsliga för inkomstbortfall, t.ex. om de blir arbetslösa. (Remisspromemorian, s. 11, kursivering tillagd).

Detta bygger på ett påstående i FI-analys nr 11, att

hushåll med höga skuldkvoter [löper] en något större risk att få ett underskott i sitt kassaflöde om arbetslösheten ökar (se tabell 2). (FI-analys nr 11, s. 2)

FI:s argument motsägs av de internationella studier FI anför till sitt stöd

Låt oss först granska FI:s första underargument för sitt argument om inkomstkänsligheten, nämligen att argumentet skulle stödjas av tre studier av internationella erfarenheter. Här misstolkar FI slutsatserna i dessa studier. (Att Riksbanken misstolkat dessa studier har tidigare diskuterats här.) Studierna ger nämligen enligt författarna själva inget stöd för hypotesen om ett orsakssamband mellan skuldkvot och konsumtionsnedgång under krisåren:

…our results do not support any interpretation of the data that involves a negative causal effect of a high debt level on subsequent consumption growth. (Andersen m. fl. 2016, s. 98)

Den konsumtion som föll var nämligen inte konsumtion i allmänhet utan en tillfällig lånefinansierad överkonsumtion i förhållande till disponibel inkomst. Konsumtionen föll mer för hushåll med höga skuldkvoter, inte för att de hade höga skuldkvoter i sig, utan för att de åren före krisen ökat sina skuldkvoter för att finansiera en tillfälligt högre konsumtion:

The difference between high- and low-leverage households … is best understood as a spending normalization pattern driven by e.g. differences in the timing of purchases of large durable goods. (Andersen m. fl. 2016, s. 98).

Beträffande Storbritannien finner Bunn och Rostom (2014, chart 6) ett liknande resultat som Anderson m.fl. (2016).

In the second half of the 1990s, households with mortgage debt to income ratios greater than 2 appear to have increased the share of their income spent on non-housing consumption by more than mortgagors with lower debt to income ratios (Chart 6). But these higher debt mortgagors subsequently made larger-than-average reductions in spending relative to income after the financial crisis. (Bunn och Rostom 2014, s. 308-309 och chart 6)

Konsumtionsfallet tycks alltså främst ha berott på att högre skulder användes till att finansiera en tillfällig överkonsumtion (dvs. ett undersparande), inte på höga skulder i allmänhet.

Inga tecken på ohållbar överkonsumtion i Sverige

I Sverige finns det såvitt vi kan se inga tecken på att bolån i någon stor utsträckning skulle användas till att finansiera en ohållbar överkonsumtion. FI har inte heller anfört några indicier för en sådan överkonsumtion. Tvärtom skriver man i sin senaste stabilitetsrapport:

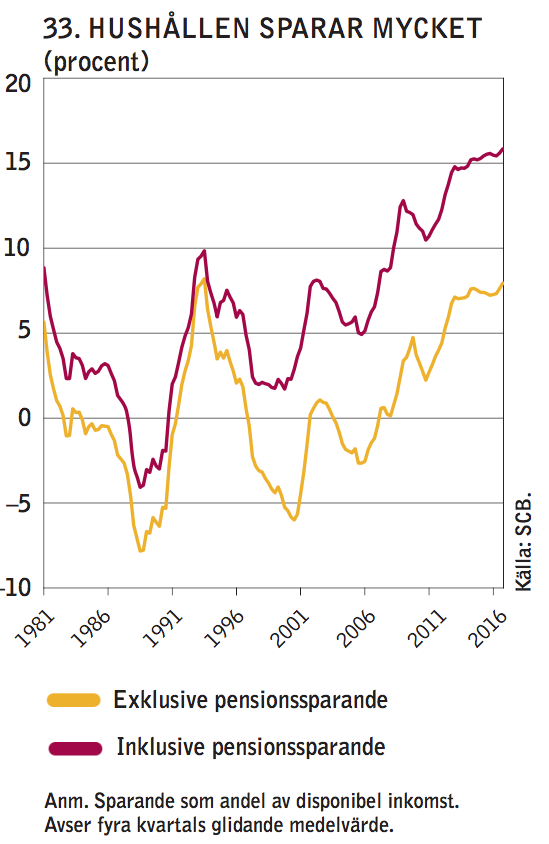

Trots optimistiska förväntningar och höga marginaler mellan inkomster och utgifter agerar hushållen förhållandevis försiktigt i nuläget. Det totala hushållssparandet är högt och har stigit ytterligare de senaste kvartalen (se diagram 33). Hushållens konsumtion av varaktiga varor, som är en indikator på hushållens optimism, ligger i nivå med sitt historiska genomsnitt (se diagram 34). (FI:s stabilitetsrapport 2017:1, s. 33-34)

Det totala svenska hushållssparandet (dvs. inklusive pensionssparande) är i själva verket historiskt högt, det högsta på 35 år eller mer (FI:s stabilitetsrapport 2017:1, diagram 33, inlagt till höger). I Danmark, Storbritannien och USA var tvärtom sparandet ohållbart lågt före krisen 2008-2009 (se figur här). Så var också fallet i Sverige före 90-talskrisen. Som framgår av diagram 33 var hushållssparandet exklusive pensionssparande 1988 så lågt som minus 7 procent av disponibel inkomst. Under 90-talskrisen, med räntor ökande till mycket höga nivåer, steg det snabbt till mer än plus 7 procent krisåret 1993, en ökning på hela 14 procentenheter. För närvarande är sparandet exklusive pensionssparandet på lika hög nivå, drygt 7 procent, medan det totala sparandet är hela 16 procent.

Det totala svenska hushållssparandet (dvs. inklusive pensionssparande) är i själva verket historiskt högt, det högsta på 35 år eller mer (FI:s stabilitetsrapport 2017:1, diagram 33, inlagt till höger). I Danmark, Storbritannien och USA var tvärtom sparandet ohållbart lågt före krisen 2008-2009 (se figur här). Så var också fallet i Sverige före 90-talskrisen. Som framgår av diagram 33 var hushållssparandet exklusive pensionssparande 1988 så lågt som minus 7 procent av disponibel inkomst. Under 90-talskrisen, med räntor ökande till mycket höga nivåer, steg det snabbt till mer än plus 7 procent krisåret 1993, en ökning på hela 14 procentenheter. För närvarande är sparandet exklusive pensionssparandet på lika hög nivå, drygt 7 procent, medan det totala sparandet är hela 16 procent.

Svagt eller inget orsakssamband mellan skuldkvot och konsumtionsfall

När det gäller erfarenheterna från USA var omständigheterna där så speciella att erfarenheterna har mindre relevans för Sverige. Som Mian och Sufi visat i flera arbeten (t.ex. Mian och Sufi 2014, del II), var orsaken till krisen främst en kollaps i kreditprövningen under åren före krisen och en växande utlåning till låntagare som inte hade förutsättningar att på sikt fullgöra sina skuldbetalningar. De använde ökade lån, som möjliggjordes av stigande bostadspriser (s.k. mortgage equity withdrawal), till att finansiera såväl skuldbetalningar som överkonsumtion. När krisen kom skärptes kreditprövningen och prisökningen upphörde, vilket stoppade skuldökningen och överkonsumtionen. Baker (2017), som anförs av Finansinspektionen, drar också slutsatsen att

debt has little or no independent relationship with the [income] elasticity of spending when controlling for liquidity and the ability of households to access credit. … Overall, these results indicate that the primary reasons consumption responses are higher among highly indebted households are credit and liquidity constraints. (Baker 2017, s. 28)

Det avgörande för konsumtionens inkomstkänslighet var således inte skuldnivån i sig utan tillgången på kredit samt begränsningar i likviditeten. Mot bakgrund av detta – eftersom det för berörda hushåll skulle begränsa tillgången på kredit, öka fasta utgifter och minska likviditeten – skulle ett skärpt amorteringskrav kunna leda till att konsumtionen för dessa hushåll i själva verket blir mer inkomstkänslig.

Hög skuldkvot och underskott i kassaflödet vid arbetslöshet

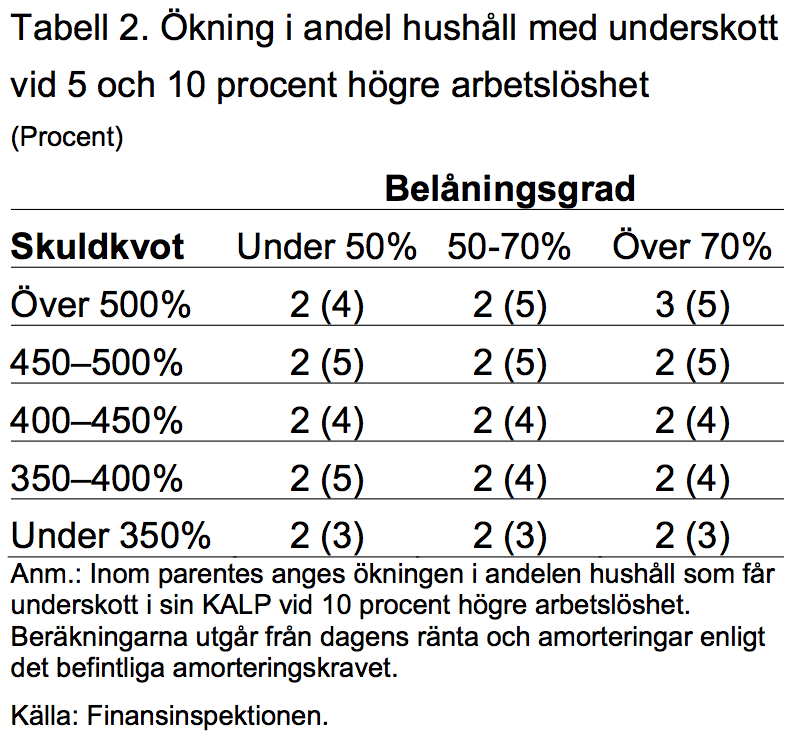

Låt oss sedan granska det andra underargument, att hushåll med högre skuldkvot skulle löpa en något större risk att få underskott i kassaflödet om arbetslösheten ökar. Tabell 2 i FI-analys nr 11, inlagd till höger, visar ökningen i andelen hushåll med underskott i kassaflödet vid en stor ökning av arbetslösheten på 5 respektive mycket stor ökning på 10 procentenheter. Som jämförelse kan nämnas att under krisen 2008-2009 ökade arbetslösheten i Sverige med ungefär 3 procentenheter.[1] För 5 procentenheters ökning av arbetslösheten är det ingen skillnad mellan hushåll med låg och hög skuldkvot utom för hushåll belåningsgrad över 70%, där en skuldkvot över 500% medför en ökning med 3% istället för 2% (vid FI:s avrundning till hela procentenheter).

Låt oss sedan granska det andra underargument, att hushåll med högre skuldkvot skulle löpa en något större risk att få underskott i kassaflödet om arbetslösheten ökar. Tabell 2 i FI-analys nr 11, inlagd till höger, visar ökningen i andelen hushåll med underskott i kassaflödet vid en stor ökning av arbetslösheten på 5 respektive mycket stor ökning på 10 procentenheter. Som jämförelse kan nämnas att under krisen 2008-2009 ökade arbetslösheten i Sverige med ungefär 3 procentenheter.[1] För 5 procentenheters ökning av arbetslösheten är det ingen skillnad mellan hushåll med låg och hög skuldkvot utom för hushåll belåningsgrad över 70%, där en skuldkvot över 500% medför en ökning med 3% istället för 2% (vid FI:s avrundning till hela procentenheter).

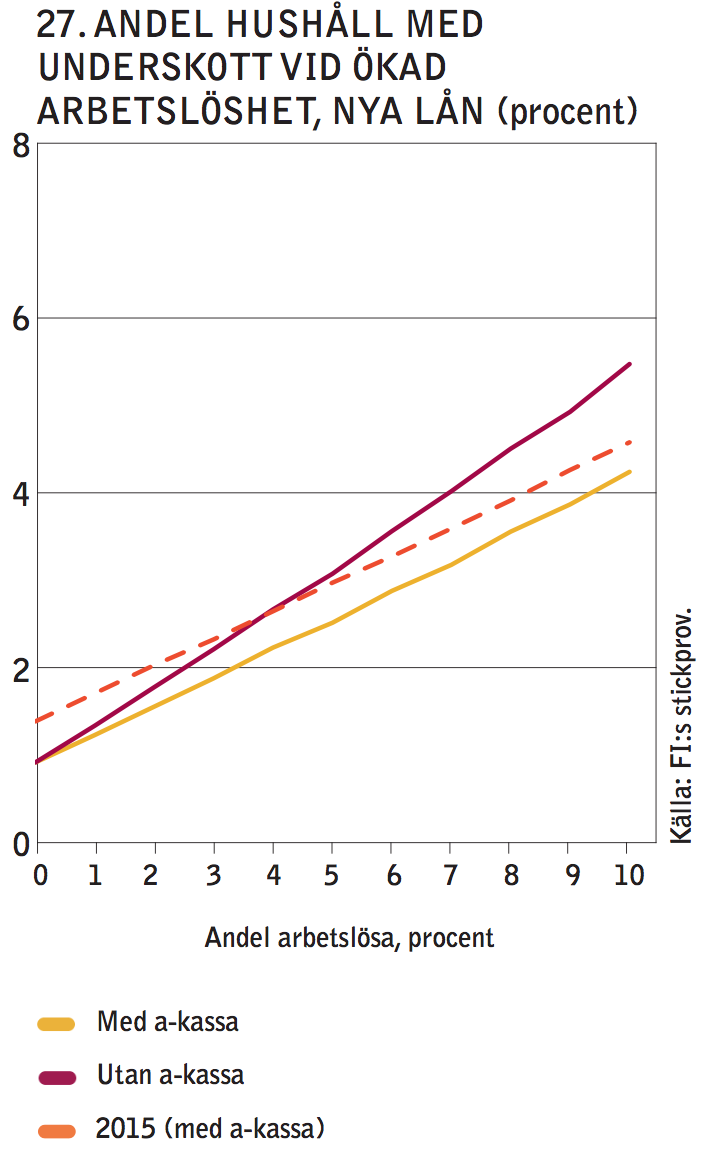

Vi kan jämföra med motsvarande diagram 27 i FI:s bolånerapport 2017 (utan uppdelning på skuldkvoter och belåningsgrad). För 5 procent sökning i arbetslösheten skulle 2,5 procent av hushållen få underskott i KALP (kvar att leva på)-kalkylen (då 73% av låntagarna antas anslutna till arbetslöshetskassa). Enligt tabell 2 skulle spridningen på grund av olika skuldkvoter vara liten (som mest 1,5 till 3,5 procentenheter vid avrundning till en decimal istället för heltal). Denna tabell och denna figur ger inte stöd till FI:s förslag.

Vi kan jämföra med motsvarande diagram 27 i FI:s bolånerapport 2017 (utan uppdelning på skuldkvoter och belåningsgrad). För 5 procent sökning i arbetslösheten skulle 2,5 procent av hushållen få underskott i KALP (kvar att leva på)-kalkylen (då 73% av låntagarna antas anslutna till arbetslöshetskassa). Enligt tabell 2 skulle spridningen på grund av olika skuldkvoter vara liten (som mest 1,5 till 3,5 procentenheter vid avrundning till en decimal istället för heltal). Denna tabell och denna figur ger inte stöd till FI:s förslag.

Dessutom, som betonas i det förra inlägget, bör man inte glömma bort att en så stor ökning av arbetslösheten vid väl anpassad penningpolitik skulle mötas av Riksbanken med största möjliga räntesänkning. Detta skulle förbättra kassaflödet för hushåll med höga skuldkvoter, inklusive de som drabbas av inkomstbortfall.

Slutsats

FI:s andra argumentet för sitt förslag om skärpt amorteringskrav, att konsumtionen för hushåll med högre skuldkvot skulle vara mer känslig för inkomstbortfall, saknar således empiriskt stöd. Det motsägs i själva verket av de vetenskapliga studier av internationella erfarenheter i Danmark, Storbritannien och USA som Finansinspektionen anför till stöd för sitt argument. Den konsumtion som föll under krisen var huvudsakligen lånefinansierad ohållbar överkonsumtion. FI har inte påvisat några tecken på sådan överkonsumtion i Sverige. Hushåll med höga skuldkvoter löper inte heller någon signifikant större risk att få ett underskott i sitt kassaflöde om arbetslösheten ökar, särskilt med hänsyn till att Riksbanken då normalt skulle sänka räntan.

FI:s andra argument håller således inte för en granskning. Det första argumentet, om räntekänsligheten vid hög skuldkvot håller inte heller, som vistas i remissvaret och ett tidigare inlägg. Det finns således knappast några påvisbara fördelar med ett skärpt amorteringskrav.

Förslaget har däremot det nackdelar i form av restriktioner, svårigheter och välfärdsförluster för de hushåll som berörs av förslaget. Dessa nackdelar diskuteras vidare i remissvaret.

[1] Eftersom bankerna kräver att nya bolånetagare ska ha en god ekonomisk ställning innebär en arbetslöshet på 5 procent bland nya bolåntagare att arbetslösheten rimligtvis måste öka mer än 5 procentenheter i befolkningen som helhet, en mycket stor ökning. En arbetslöshet på 10 procent bland nya bolånetagare innebär då att arbetslöshet i befolkningen måste öka mer än 10 procentenheter över nuvarande nivå, dvs. till mer än 17 procent, en extremt hög och mycket osannolik nivå.

Tack för intressant artikel!

Det är lite svårt att se att det finns en vidare stor bostadsbubbla t.ex högt sparande, ekonomin går bra, månadskostnaden för en hyresrätt är dubbelt så hög som en bostadsrätt etc. samt ingen större spekulation i bostäder. Varför hålla på med denna skrämselpropaganda? Sverige går bra och folk är rikare och mer välmående än någonsin.

Min lekmannamässiga analys av läget att den kraftiga uppgången av bostadspriser kan delas upp i två delar. Ökningen fram till ca. 2007 var en anpassning av priset till en mer ”normal” nivå jämförbar med de andra nordiska huvudstäderna. Efter krisen 2008 gick de andra nordiska länderna dåligt, men Sverige bra. Nu är kvadratmeterpriset för en villa 7% högre i Sthlm än i t.ex. Kphmn är detta konstigt och orimligt? Vad jag sett finns inga större skillnad i disponibel inkomst mellan de båda huvudstadsregionerna, priser på mat och annat är snarast lägre i Sthlm.

Hur förklarar man att månadskostnaden för en hyresrätt är dubbelt så hög som för en bostadsrätt ? (vilket också är min uppfattning; jag tittar tex på hyror i SKB och jämför med att köpa samma bostad)).

Är det folk som inte får låna som bor i hyresrätt ? eller inte vill ta risken att låna mycket pengar ? Men, om det inom en snar framtid blir uppenbart att Riksbanken aldrig kommer kunna höja räntan (för att så många redan lånat stora belopp eller räknat med frivärdet som sparande (även den gruppen kommer väl strama åt sin konsumtion vid en ränteuppgång/prisnedgång), kommer då hyrorna att sjunka ? Eller skall man tolka siffrorna så som att räntehöjningar, som pressar upp boendekostnaderna för ägt boende till nivån dagens hyror, kommer fungera, men inte mer ?