Skattetrycket, eller skattekvoten, är vårt vanligaste mått på ett lands skattenivå. Det mäts genom att dela de totala skatteintäkterna med samtliga inkomster mätta enligt bruttonationalprodukten BNP. Måttets enkelhet är en styrka, men ett problem är att använda BNP som inkomstnämnare eftersom BNP räknar kapitalförslitning, alltså värdeminskning till följd av kapitalstockens åldrande, som en inkomst trots att den snarare mäter behovet av extra investeringar för att hålla kapitalet intakt. Ett alternativ till BNP när skattetrycket beräknas är nettonationalprodukten, NNP, som exkluderar kapitalförslitning, och som därmed ligger närmare de faktiska inkomster som ska betala skatten. Skattetrycket i NNP höjer Sveriges skattetryck från 43% till 52% och uppvisar en mindre minskning på senare tid än skattetrycket i BNP.

Att koppla ett lands skatteintäkter till nationalinkomsten mätt enligt BNP ger en tydlig men grovkornig bild av skattesystemets omfattning. Skattetrycket mätt på detta sätt är relativt enkelt att beräkna och detta görs för alla länder och över tid, vilket underlättar jämförelser.

Men problem uppstår när BNP används för att beräkna skattetrycket eftersom BNP innehåller kapitalförslitning. Kapitalförslitning mäter värdet av de avskrivningar av kapitalets värde som uppstår till följd av teknologiskt åldrande och annan nedslitning (tänk rostande maskiner). En bibehållen kapitalstock kräver att kapitalägarna investerar motsvarande del av sin inkomst som kapitalförslitningens värde på att rusta upp kapitalet. Man kan därför hävda att kapitalförslitningen i BNP inte är att betrakta som en inkomst i samma bemärkelse som övriga inkomster utan borde tas bort innan inkomstanalyser görs.

Kritik mot att betrakta kapitalförslitning som inkomst har funnits länge inom nationalräkenskapsdiskussioner. Ett exempel är denna rapport från amerikanska opolitiska tankesmedjan Tax Foundation från 1957 som argumenterar för att skattetrycket borde räknas i NNP istället för BNP. Ett mer känt exempel är ekonomen Thomas Piketty som i samtliga analyser använder nationalinkomst efter att kapitalförslitning görs eftersom han inte anser att detta kan räknas som riktiga kapitalinkomster. Den svenske TCO-ekonomen Roland Spånt argumenterade 2003 för att den ekonomiska tillväxten borde analyseras utifrån NNP istället för BNP. Även Ekonomistas har skrivit om problemen med att inkludera kapitalförslitning i inkomsterna för analyser av statsskulden, försvarets finansiering och statens budgetprocess.

Men det finns samtidigt svårigheter med att mäta kapitalförslitningens storlek. Många gånger beräknas kapitalförslitningen utifrån grova antaganden om en viss förslitningstakt som används för hela industrier trots att stora skillnader kan finnas mellan olika företag. Förslitningstakten observeras sällan direkt utan baseras på teoretiska resonemang eller ibland svag observationsgrund. Statistikmyndigheterna är väl medvetna om denna problematik, och metodutveckling sker inom detta område (se tex denna diskussion). En annan aspekt är att en del av kapitalförslitningen kan hänföras till offentlig sektor, i Sverige cirka en femtedel.

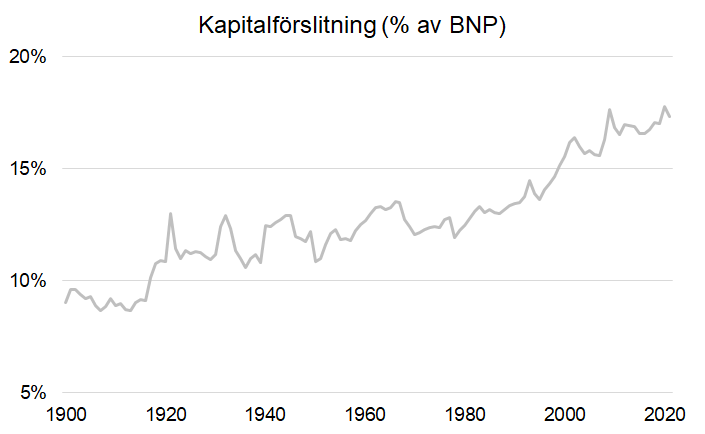

Hur stor är då kapitalförslitningen och har den förändrats över tid? I Sverige visar nationalräkenskaperna att kapitalförslitningens relativa storlek har ökat relativt kraftigt. Figur 1 visar dess andel av BNP och hur den har ökat från 11-13% på 1980-talet till 17-18% idag, en ökning med femtio procent. En huvudförklaring är att den teknologiska förändringstakten har ökat.

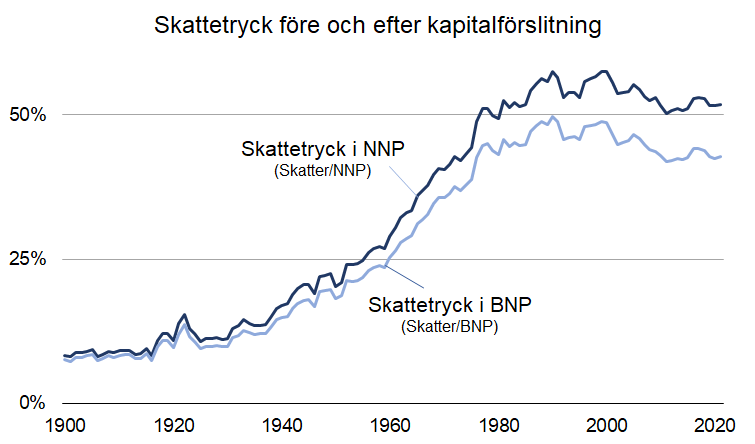

Ett alternativt inkomstmått som inte är känsligt för kapitalförslitningen är nettonationalprodukten, NNP.

Figur 2 visar att skattetrycket i BNP skiljer sig från skattetrycket i NNP. År 2021 är skattetrycket i BNP 42,8% medan skattetrycket i NNP är 51,8%. Skattetrycket i BNP har inte överstigit 50% någonsin, men skattetrycket i NNP har tvärtom inte legat under 50% under de senaste fyrtio åren (1981 låg det på 49,3%). Skattetrycket i NNP har inte varit på 42,8%-nivån (dagens skattetryck i BNP) på femtio år (1973 var det 42,0%).

Förändringstakten över tid påverkas också av vilket skattetrycksmått som används. Tabellen nedan visar att skattetrycket har ökat snabbare sedan 1960-talet när man använder NNP än BNP som inkomstnämnare: 79% jämfört med 68%. På senare tid har skattetrycket sjunkit, men fallet är mindre i NNP än i BNP: -10% jämfört med -12%.

| Skattetryck i BNP | Skattetryck i NNP | |

| 1960-2021 | +68% | +79% |

| 2000-2021 | -12% | -10% |

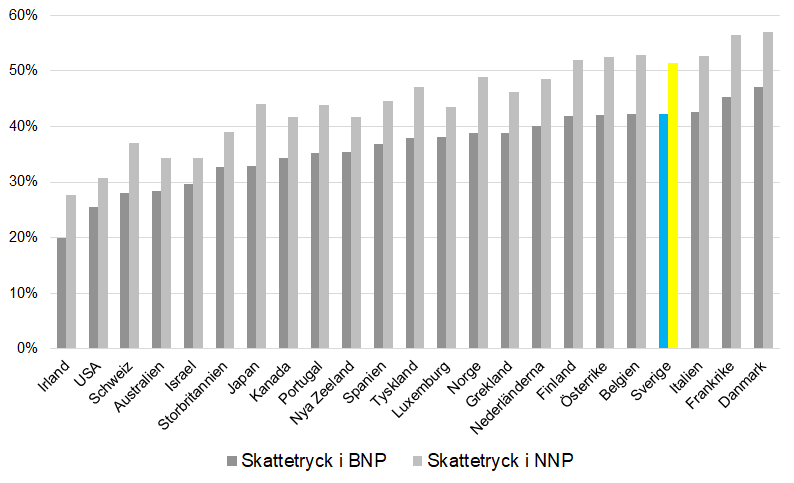

Hur ser bilden ut i andra länder? Figur 3 visar skattetrycket i BNP och NNP i ett antal OECD-länder. Skattetrycket i NNP är betydligt högre i samtliga länder och kapitalförslitningen som andel av BNP ligger i denna grupp länder på drygt 20%, alltså rentav något över den svenska nivån.

Slutsaten att skattetrycket i NNP borde användas oftare i analyser av skatternas storlek. Det ger prespektiv när skatterna relateras till de inkomster som arbetstagare och kapitalägare faktiskt förfogar över. I vissa ekonomiska diskussioner är skattetrycket i NNP därför att föredra framför skattetrycket i BNP. Detta innebär dock inte att vi ska sluta beräkna skattetrycket i BNP, inte minst eftersom detta är dagens internationella standard. Det vore dock lovvärt om fler statistikproducenter och ekonomiska analytiker ägnade större eftertanke kring hur kapitalförslitningen påverkar vår förståelse för den ekonomiska tillväxten och omfattaningen av beskattningen i våra ekonomier.

Intressant, men har det egentligen någon större relevans hur skattekvoten räknas ut? Huruvida det är en god idé att höja eller sänka skatten på marginalen förändras väl inte av om skattekvoten mäts mot BNP eller NNP?

Håller med om att detta inte är någon superviktig fråga. Där det kan spela viss roll är hur dessa båda mått påverkar 1) förändringstakt och -riktning och 2) länderrangordningen.

Egentligen borde väl skattetrycket mätas som relationen mellan skatter och ( lönesumman + hushållens aktieutdelningar). Det är ju inga andra än hushållen som bekostar sina skatter. Bolagsskatt och indirekta skatter övervältras på hushållen.

Ditt föreslagna mått är också relevant. Frågan om hur mycket av bolagsskatt och moms som övervältras på hushållen är intressant. Det är helt klart en betydande del.

Intressant diskussion. Jag funderar på det där med kapitalförslitning och kopplingen till skattekvot och/eller den offentliga finansiella skulden (som du diskuterar i ett annat inlägg). Det vi egentligen borde vara ute efter är väl en diskussion av sammansättningen av investeringarna, dvs hur gör vi investeringar som ökar kapitalstocken och kan vi göra skillnad på dessa (och hur de finansieras via skatter eller ökad skuld) och andra?

En (eller två) saker till. När vi diskuterar en relativisering av skattekvoten tycker jag att det alltid är på plats att ta upp att vi i Sverige beskattar socialförsäkringar i stället för att ge skattekrediter som många andra länder. De senaste beräkningarna jag sett på det är att det för Sveriges del skiljer cirka 4-5 procentenheter mellan brutto och nettobetalningarna till sociala utgifter.

Och egentligen ska väl det offentliga saldot vägas in, i en länderjämförelse? Där ett offentligt överskott kan vara en självpåtaget för hög skattekvot medan ett underskott kan vara en för låg. Detta är så klart inte självklart, utan beror ju på vad pengarna används till.

En sista sak: Visst borde väl du som forskare använda det mer neutrala begreppet skattekvot – och inte ”skattetryck”, som ju faktiskt är normativt. 🙂

Om att hur vi investerar är viktigt: Håller helt med!

Socialförsäkringar: Också relevant aspekt. Detta försvårar helt klart länderjämförelser. Exakt var vi landar när detta görs seriöst är väl inte helt klart med tanke på vad som försäkring, skatt, vilken roll exempelvis tjänstepensionsavsättning ska spela osv.

Offentligt saldo: Kan säkert vara intressant att beakta i vissa frågor.

Skattetryck vs skattekvot: Ganska ointressant ordlek om du frågar mig eftersom den flyttar fokus från beskattningens viktigare innehållsliga aspekter.

Det är snarare så att det är användningen av normativa uttryck som flyttar fokus. Det var väl just det som var Åsa-Pias argument?

Visst är skattetryck ett normativt laddat begrepp men på ett sätt som borde vara okontroversiellt. Att skatt är en belastning för skattebetalarna borde väl vara okontroversiellt. Men om forskare också slutar använda begrepp som välfärdsstat, socialförsäkring, ojämlikhet så kan de också sluta använda skattetryck.

Ytterligare en felkälla är ju de stora felmarginalerna i våra nationalräkenskaper, p g a svårigheten/omöjligheten att korrekt mäta värdet av produktionen i den offentliga sektorn. Troligt att Sverige, med korrigering för denna felkälla, hamnar i skattetryckstoppen, i jämnhöjd med tabellens ledarduo Danmark och Frankrike.

Skattetrycket är högre än vi tror,

inte bara beroende av hur vi värderar nationalprodukten, BNP eller som NNP, utan även av hur vi beräknar kommunsektorns och statens sammanlagda skatteintäkter.

Alla skattereduktioner finansieras av staten. I regeringens budgetproposition redovisas en skattereduktion, Jobbskatteavdraget som en sänkt skatteintäkt under rubriken ”Skatt på arbete”.

En skattereduktion är en statligt finansierad utgift. Det finns ingen utgift som direkt sänker någon skatteintäkt.

Skattereduktionen sänker inte kommunsektorns skatteintäkter och definitivt inte heller statens skatteintäkter.

Den som har jobb får del av skattereduktionen när denne betalar sin inkomstskatt.

Se vidare skatteverkets svar gällande regeringens redovisning.

”Jobbskatteavdraget är en minuspost som regeringen budgeterar för varje år. Redan där bör det vara uppenbart att det rör sig om en utgift för staten. Skatteverket kan inte svara för någon annan

uppfattning än vår egen. Hur man ska beskriva denna utgift rent språkligt och ekonomiskt verkar inte vara helt klarlagt. Regeringen redovisar jobbskatteavdrag som en minuspost under den offentliga sektorns skatteintäkter, se Regeringens proposition 2019/20:1 – Budgetpropositionen för 2020, s. 83. Av någon anledning redovisas jobbskatteavdrag, till skillnad från övriga skattereduktioner, inte som en skatteutgift för staten, se Regeringens skrivelse 2018/19:98 – Redovisning av skatteutgifter 2019, s. 35. Vidare har regeringen vid ett tidigare tillfälle påstått att jobbskatteavdraget leder till en minskad skatteinkomst för staten, se prop. 2007/08:22 s. 33.”

Regeringen redovisar med andra ord statens skatteintäkter med ett belopp som är 157 mdr lägre än de faktiska.

Skattereduktionen ställer även till problem för SCB, som formulerat följande svar.

”Det stämmer att det kan se märkligt ut vid jämförelse mellan hur den statliga resp. kommunala skatten redovisas med tanke på exempelvis jobbskatteavdraget. I verkligheten blir hushållens skatter negativa gentemot staten till följd av bland annat jobbskatteavdraget och avdrag för allmän pensionsavgift. Den kommunala inkomstskatten är i verkligheten (som du skriver) betald och opåverkad, men inte i nationalräkenskaperna. Staten har finansierat skattereduktioner med hjälp av andra skatter och inte genom att sänka den kommunala inkomstskatten. I den statistiska redovisningen är det inte tillåtet att redovisa negativa skatter för en enskild delsektor gentemot en annan delsektor. Därför har vi en lösning där jobbskatteavdraget fördelas mellan staten, kommuner och regioner såsom det skulle kunna ha sett ut om jobbskatteavdraget konstruerats som att den kommunala skatten påverkades av införandet av jobbskatteavdraget. Men eftersom vi då drar ner kommunernas och regionernas inkomstskatt blir deras inkomster för låga i nationalräkenskaperna. Därför bokförs samtidigt en motsvarande transferering mellan staten till kommuner respektive regioner som då får ett oförändrat finansiellt sparande (resultat). Vi kan se det som att staten står för skattereduktionen i sin helhet och betalar kommuner och regioner för det, men då via en transferering.

Omföringen i nationalräkenskaperna påverkar alltså inte någon av delsektorernas finansiella sparande men påverkar delsektorernas skatteintäkter.

I slutändan blir resultatet dock att inkomstskatterna sammantaget för staten, kommuner och regioner motsvarar de skatter som företag, organisationer och hushåll betalar, redovisat enligt de EU-regler som finns. Debiterade skatter har ingen påverkan på skattekvoten utan det ska vara de faktiskt inbetalda skatterna som redovisas som skatter för offentlig förvaltning.

Dagens metod för att beräkna skatter i nationalräkenskaper och de skattereduktioner vi har här i Sverige har diskuterats många gånger tillsammans med Eurostat. Så utan att vara insatt i hur andra länders skatteredovisning ser ut i detalj utgår jag från att Sveriges redovisning motsvarar de EU-regler som finns. Eurostat utför återkommande revisioner av vårt arbete.”

I SCB:s beräkning sänks statens skatteintäkter ytterligare en gång med Jobbskatteavdragets 157 mdr?

I det fall regeringen däremot redovisat den här skattereduktionen som en skatteutgift så hade skatteintäkterna istället höjts med 157 mdr.

Det kan i så fall förklara hur skattetrycket sänks när staten finansierar ett i praktiken ekonomiskt bidrag till de som har jobb.

Korrigerade siffror:

Skattetrycket år 2021 är 42,8 + 2,42 + 2,42 = 47,62 i förhållande till BNP.

BNP beräknas för år 2021 till 5457 mdr, statens utgift för skattereduktionen Jobbskatteavdraget uppgår till 132 mdr alltså 2,42 % av BNP. Jämför skatteverkets formulering.

För att korrigera regeringens uppgift om skattereduktionens påverkan på skatteintäkterna, skall Daniels uppgift om skattetrycket 42,8 således adderas med 2,42.

SCBs noga beskrivna metod innebär att även deras beräkning reducerar statens skatteintäkter med 2,42 procentenheter. Dags för ytterligare en addering.

Är detta något att fundera på i hängmattan denna sommar?

Att regeringen här redovisar sin utgift för ifrågavarande skattereduktion som en sänkt skatteintäkt saknar betydelse för balanseringen av budgeten. Dock är en sådan redovisning i strid med god bokföringssed, något regeringen kan bortse ifrån eftersom det här endast är fråga om ett budgetförslag.

Hade regeringen redovisat sin utgift som en skatteutgift hade budgeten stämt bättre överens med nationalräkenskaperna enligt SCB:s skrivning och SCB hade inte behövt tillgripa någon teoretisk konstruktion för att beräkna skatteintäkterna.

Det är alltså genom uppställningen i budgeten som regeringen kan sänka skattekvoten från 47,62 till 42,8 procent av BNP.