Unga bostadsköpare utan förmögenhet eller rika föräldrar måste låna för att köpa en etta. Men för högbelånade ettor i Stockholms kommun medför det gällande amorteringskravet på 2% en stor skillnad mellan boendeutbetalningar och egentliga boendekostnader. Med 85% belåningsgrad och 2% amortering för en genomsnittlig etta i Stockholms kommun blir boendeutbetalningen så hög som 10 200 kr per månad, medan boendekostnaden är så låg som 2 400 kr per månad. Utan amorteringskrav skulle boendeutbetalningen bli 6 300 kr, betydligt lägre. Med bara 50% belåningsgrad och ingen amortering blir boendeutbetalningen bara 4 400 kr medan boendekostnaden är oförändrat låg. Dessa skillnader skapar stora trösklar, snedvridningar och välfärdsförluster på bostadsmarknaden. Detta drabbar och utestänger unga ensamboende som har råd med de egentliga boendekostnaderna i en genomsnittlig etta men som inte klarar de stora utbetalningarna om de måste låna. Men välbeställda ensamboende som antingen inte behöver låna så mycket eller har så stor inkomst att de klarar de stora utbetalningarna kan bo överraskande billigt.

I ett tidigare inlägg har jag visat hur amorteringskraven ökar obalanserna på bostadsmarknaden för en genomsnittlig trerumslägenhet i Stockholms kommun. För högbelånade hushåll leder amorteringskraven till en stor skillnad mellan boendeutbetalningar och egentliga boendekostnader. Med en belåningsgrad på 85% blir med gällande amorteringskrav på 2% boendeutbetalningen för en sådan lägenhet hela 18 500 kr per månad, varav amorteringskravet står för 6 900 kr. Boendekostnaden blir så låg som 4 900 kr. Skillnaden mellan boendeutbetalning och boendekostnad utgör ett ofrivilligt sparande som följer med bostadsköpet och bolånet.

Det tidigare inlägget gäller en genomsnittlig trea i Stockholmskommun med ett pris på ca 4,8 miljoner kr och ett bolån på ca 4,1 miljoner kr vid 85% belåningsgrad. En sådan trea är förstås utom räckhåll för de flesta unga och ensamboende. Men hur ser situationen ut för unga ensamboende som vill köpa en genomsnittlig etta i Stockholms kommun?

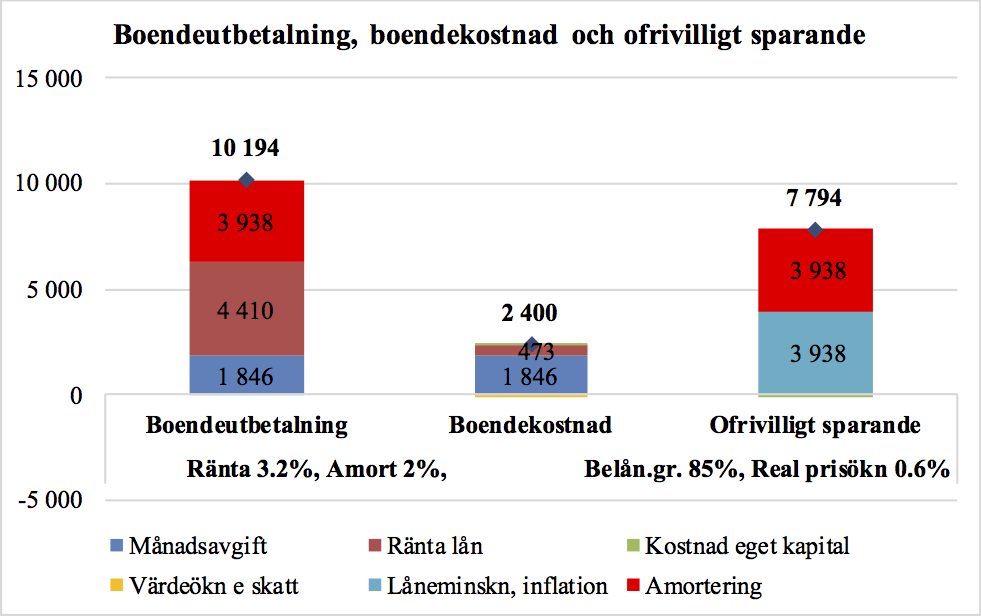

Enligt Svensk Mäklarstatistik var priset på en genomsnittlig etta under 2017 knappt 2,8 miljoner kr och månadsavgiften drygt 1 800 kr. I figur 1 visar de tre staplarna boendeutbetalning, boendekostnad och ofrivilligt sparande per månad för en sådan etta med 85% belåningsgrad och 2% amortering. Räntan är satt till 3,2%, ungefär motsvarande en boränta idag med 10-årig bindningstid, dvs. räntan ligger fast i tio år. (En 10-årsränta kan också ses som bankens och marknadens prognos för genomsnittliga rörliga boräntor under de närmaste 10 åren plus en s.k. terminspremie.)[1]

Figur 1. Boendeutbetalning, boendekostnad och ofrivilligt sparande per månad för en genomsnittlig etta i Stockholms kommun med 85% belåningsgrad och 2% amortering. Källa: Svensk Mäklarstatistik och egna beräkningar.

Boendeutbetalningen (månadsavgift, räntebetalning efter skatt och amorteringar) blir ca 10 200 kronor per månad. Den egentliga boendekostnaden (månadsavgift, real räntebetalning efter skatt och kostnad för eget kapial), blir dock endast 2 400 kr per månad. Den stora skillnaden på ca 7 800 kr utgör ett ofrivilligt sparande (real minskning av lånet på grund av inflationen samt amorteringar). Amorteringen på 2% av bolånet bidrar med ca 3 900 kronor per månad till både boendeutbetalning och ofrivilligt sparande.

Med det skärpta amorteringskravet på ytterligare 1% skulle amorteringarna öka till ca 5 900 kr per månad, boendeutbetalningen till ca 12 200 kr och det ofrivilliga sparandet till ca 9 800. Utan några amorteringar blir boendeutbetalningen ca 6 300 kr och det ofrivilliga sparandet ca 3 900 kr, båda betydligt mer rimliga belopp för den högbelånade ettan.[2] [3]

Hur ser situationen ut för en ensamboende bara behöver låna till 50% av bostadens värde? Med 50% belåningsgrad krävs inte längre någon amortering, enligt det ursprungliga amorteringskravet. Figur 2 visar boendeutbetalning, boendekostnad och ofrivilligt sparande i detta fall.

Figur 2. Boendeutbetalning, boendekostnad och ofrivilligt sparande för en genomsnittlig etta i Stockholms kommun med 50% belåningsgrad och ingen amortering. Källa: Svensk Mäklarstatistik och egna beräkningar.

Boendeutbetalningen har sjunkit med ca 5 800 kr per månad till ca 4 400 kr, framförallt på grund av att amorteringarna fallit bort, men också för att räntebetalningarna är lägre. Boendekostnaden är densamma, 2 400 kr per månad. Kostnaden för eget kapital är större, eftersom det egna kapitalet är 50% istället för 15%, medan den reala räntekostnaden efter skatt är motsvarande lägre. Med oförändrad boendekostnad har det ofrivilliga sparandet fallit lika mycket som boendeutbetalningen, dvs. ca 5 800 kr, och är nu endast ca 2 000 kr. Minskningen beror framförallt på av att amorteringarna fallit bort men också på att skulden är lägre och därmed real minskning av lånet på grund av att inflationen är lägre.

Skillnaden i utbetalningar och ofrivilligt sparande är således stor mellan den som behöver låna till 85% och den som bara behöver låna till 50%. Amorteringskraven bidrar stort till skillnaden.

Även för högbelånade ensamboende i en genomsnittlig Stockholmsetta blir med amorteringskraven således skillnaden mellan boendeutbetalningar och boendekostnad mycket stor. Denna skillnad skapar stora trösklar, snedvridningar och välfärdsförluster på bostadsmarknaden. Det drabbar och utestänger ensamboende som har råd med boendekostnaden men inte klarar av de stora utbetalningarna. De får köpa en billigare och sämre bostad än de egentligen har råd med eller hänvisas till den dysfunktionella hyresmarknaden med mycket höga andrahandshyror och därmed mycket högre boendekostnader än om de ägde en genomsnittlig etta. Men för välbeställda ensamboende som antingen inte behöver låna så mycket eller har så höga inkomster att de klarar av de stora boendeutbetalningarna är amorteringskraven inte något problem. De kan då dra nytta av den låga egentliga boendekostnaden.

Att sakliga skäl för amorteringskraven saknas, både för det gällande och det skärpta kravet, visas för övrigt här, här och här.

Läsvärt

”Hårdnandekreditvillkor kan halvera byggandet”, DN Debatt, 17 februari.

”Långsiktiga effekter av att äga och hyra sin bostad”, Rapport till Bofrämjandet, Maj 2017, Evidens.

[1] Boendeutbetalningen består av månadsavgiften, räntebetalningarna efter skatt och amorteringarna. Den faktiska boendekostnaden består av månadsavgiften, den reala lånekostnaden efter skatt och den reala kostnaden för eget kapital (knappt synlig). Där ingår också ett avdrag för den reala bostadsvärdeökning efter reavinstskatt, som dock i detta fall är noll. (Det nominella bostadspriset antas öka med 2,56% per år, vilket efter reavinstskatt motsvarar 2%. Med antagen inflation på 2% blir då den reala bostadsvärdeökningen efter reavinstskatt 0%.) Det ofrivilliga sparandet består av den reala minskningen av lånet på grund av inflationen, den reala bostadsvärdeökningen efter reavinstskatten (noll och osynlig) och amorteringarna, minus den reala kostnaden för eget kapital (knappt synlig). Se det tidigare inlägget för detaljer i denna sorts beräkningar. Ett excel-ark med beräkningar och figur för en genomsnittlig Stockholmsetta finns här.

[2] Man kan notera att 2% amortering ger samma ökning i boendeutbetalningarna som en räntehöjning före skatt på 2/0.7 = 2,9 procentenheter. På samma sätt motsvarar 3% amortering en räntehöjning på 3/0.7 = 4,3 procentenheter före skatt.

[3] Denna ensamboende antas ha ett eget kapital motsvarande en kontantinsats på 15% av bostadens värde, dvs. drygt 400 000 kr. Antag istället att den ensamboende inte har något kapital utan måste ta ett blancolån på hela kontantinsatsen, med en högre ränta på 5,5% och med 10% amortering per år. Detta ökar boendeutbetalningen med ca 4 800 kr per månad, där ökningen består av räntebetalningen efter skatt och amorteringen på blancolånet. Den totala boendeutbetalningen blir då hela 15 000 kr per månad med det gällande amorteringskravet på 2%. Boendekostnaden ökar med måttliga ca 600, bestående av den reala räntan efter skatt på blancolånet minus kostnaden för eget kapital, till sammanlagt ca 3 000 kr. Det ofrivilliga sparandet ökar med ca 4 200 kr till sammanlagt 12 000 kr per månad.

Utan amorteringskravet på 2% på bolånet blir med blancolån boendeutbetalningen 3 900 kr lägre, dvs. ca 11 100. Detta är inte långt ifrån utbetalningen och det ofrivilligt sparande med amorteringskravet men med egen kontantinsats istället för blancolån.

Absolut, dags att slopa krav på egen insats samt de amorteringskrav som ligger inne.

Intervju i DI