Finansinspektionens (FI) har, trots att den bedömer ”att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små”, föreslagit ett skärpt amorteringskrav för hushåll med höga skuldkvoter (skuld i förhållande till disponibel inkomst) (se FI:s remisspromemoria). FI motiverar istället sitt förslag med två något speciella argument. För det första skulle hushåll med höga skuldkvoter kunna komma att minska sin konsumtion kraftigt om räntorna stiger, vilket i sin tur skulle kunna förstärka en konjunktur nedgång. För det andra skulle hushåll med höga skulder kunna komma att minska sin konsumtion kraftigt även vid ett inkomstbortfall, t.ex. vid arbetslöshet, vilket också skulle kunna förstärka en konjunkturnedgång. Det första argumentet har att göra med konsumtionens räntekänslighet, det andre med dess inkomstkänslighet.

Som framgår av Peter Englunds och mitt remissvar på FI:s förslag håller inget av argumenten för en granskning. Detta inlägg bygger på vårt remissvar och tar upp det första argumentet, om räntekänsligheten. Det andra argumentet, om inkomstkänsligheten, behandlas i nästa inlägg.

Det första argumentet utgår från det faktum att ränteutgifter och kassaflöde för en given ränteändring påverkas mer i förhållande till disponibel inkomst för hushåll med hög skuldkvot. Men argumentet bortser märkligt nog från det faktum att en konjunkturnedgång normalt möts med en räntesänkning av Riksbanken, inte en höjning. Detta skulle minska ränteutgifterna och förbättra högre skuldsatta hushålls kassaflöde mer än lägre skuldsatta. Höga skulder utgör på så vis en slags försäkring mot konjunkturnedgångar, och skulle normalt snarare dämpa än förstärka en konjunkturnedgång. I själva verket ökar höga skulder och rörliga räntor genomslaget för penningpolitiken och ger Riksbanken allt annat lika bättre möjligheter att stabilisera konjunkturen, dvs. Riksbanken kan uppnå samma stabilisering av konjunkturen med mindre ränteändringar. Detta snarast minskar än ökar risken för konjunkturnedgångar. Sammantaget håller det första argumentet inte för en granskning.

”De finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små”

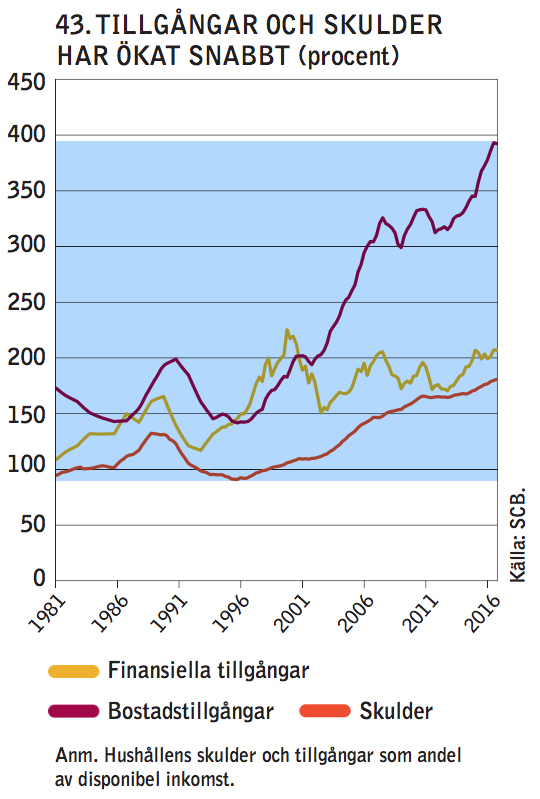

De svenska hushållens skulder har ökat under en följd av år och var ca 180 procent av disponibel inkomst vid utgången av 2016. Samtidigt var hushållens tillgångar (exklusive kollektivt pensionssparande) mer än tre gånger så stora, ca 600 procent av disponibel inkomst.[1] Det är naturligt att bostadspriser och hushållsskulder stiger vid låga räntor, stigande inkomster, stor inflyttning till storstäder, en illa fungerande hyresmarknad och resulterande hög efterfrågan på ägda bostäder. Nominella och reala räntor har följt en fallande trend sedan 1990-talet. Vid lägre räntor kan hushållen allt annat lika ta högre lån med oförändrade räntebetalningar. Stigande bostadspriser och skulder behöver därför i sig inte innebära ett problem, utan de kan vara en rimlig marknadsanpassning till ändrade fundamentala förhållanden.

De svenska hushållens skulder har ökat under en följd av år och var ca 180 procent av disponibel inkomst vid utgången av 2016. Samtidigt var hushållens tillgångar (exklusive kollektivt pensionssparande) mer än tre gånger så stora, ca 600 procent av disponibel inkomst.[1] Det är naturligt att bostadspriser och hushållsskulder stiger vid låga räntor, stigande inkomster, stor inflyttning till storstäder, en illa fungerande hyresmarknad och resulterande hög efterfrågan på ägda bostäder. Nominella och reala räntor har följt en fallande trend sedan 1990-talet. Vid lägre räntor kan hushållen allt annat lika ta högre lån med oförändrade räntebetalningar. Stigande bostadspriser och skulder behöver därför i sig inte innebära ett problem, utan de kan vara en rimlig marknadsanpassning till ändrade fundamentala förhållanden.

Men hushållens skulder kan medföra problem för den finansiella stabiliteten om många hushåll får svårigheter att fullfölja sina skuldbetalningar, dvs. räntor och amorteringar, särskilt om hushållen skulle drabbas av räntehöjningar, inkomstbortfall, eller ett fall i bostadspriser. Följden kan bli kreditförluster för bankerna, vilka om tillräckligt stora kan hota stabiliteten i det finansiella systemet.

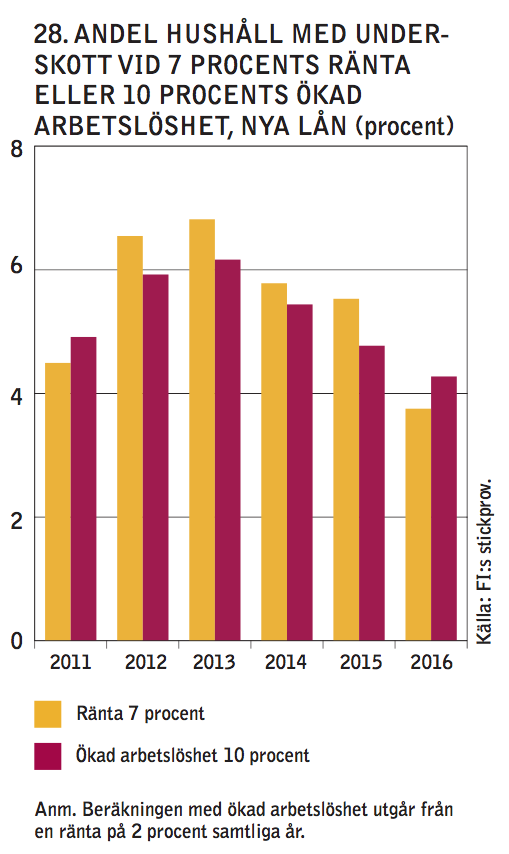

Den finansiella stabiliteten kan således hotas om hushållen betalningsförmåga är dålig eller inte har tillräcklig motståndskraft mot störningar. Av detta skäl redogör FI sedan 2010 i sin årliga bolånerapport för resultatet av stresstester av nya bolånetagares betalningsförmåga och motståndskraft mot bostadsprisfall, räntehöjningar och inkomstbortfall på grund av arbetslöshet. FI har dragit slutsatsen att låntagarnas marginaler och deras motståndskraft mot dessa störningar är goda och att de dessutom har ökat under senare år. T.ex. har andelen hushåll med underskott i stresskalkylen vid en hög ränta på 7 procents och en mycket stor ökning av arbetslösheten på 10 procentenheter minskat kontinuerligt sedan 2013 (bolånerapporten 2017, diagram 28, till höger).

Den finansiella stabiliteten kan således hotas om hushållen betalningsförmåga är dålig eller inte har tillräcklig motståndskraft mot störningar. Av detta skäl redogör FI sedan 2010 i sin årliga bolånerapport för resultatet av stresstester av nya bolånetagares betalningsförmåga och motståndskraft mot bostadsprisfall, räntehöjningar och inkomstbortfall på grund av arbetslöshet. FI har dragit slutsatsen att låntagarnas marginaler och deras motståndskraft mot dessa störningar är goda och att de dessutom har ökat under senare år. T.ex. har andelen hushåll med underskott i stresskalkylen vid en hög ränta på 7 procents och en mycket stor ökning av arbetslösheten på 10 procentenheter minskat kontinuerligt sedan 2013 (bolånerapporten 2017, diagram 28, till höger).

Mot den bakgrunden bedömer FI

att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Detta eftersom bolånetagarna generellt har goda möjligheter att fortsätta att betala sina räntor och amorteringar även om räntorna stiger eller inkomsterna faller. Hushållen har även i genomsnitt goda marginaler för att hantera ett fall i bostadspriserna. Dessutom bedöms de svenska bankerna ha tillfredsställande kapitalbuffertar om kreditförluster ändå skulle uppstå. (Remisspromemorian, s. 4)

FI finner alltså inte att hushållen generellt skulle ha svårt att fullgöra sina skuldbetalningar även vid räntehöjningar, inkomstfall, eller fall i bostadspriserna. Det är därför svårt att se att risker för den finansiella stabiliteten nu skulle motivera en ytterligare reglering av hushållens skuldsättning utöver gällande lånetak och amorteringskrav.

Två argument

Men det nya förslaget motiveras inte med risker för den finansiella stabiliteten. I stället hänvisar FI till det ett annat möjligt problem, nämligen att hushåll som är högt skuldsatta i förhållande till sin inkomst vid räntehöjningar eller inkomstbortfall skulle dra ner sin konsumtion kraftigt och därmed förstärka en konjunkturnedgång:

De risker som för närvarande är kopplade till hushållens skulder handlar därför främst om att högt skuldsatta hushåll kan komma att minska sin konsumtion kraftigt om räntorna stiger eller vid ett inkomstbortfall och att detta i sin tur kan förstärka en framtida ekonomisk nedgång. (Remisspromemorian, s. 4)

Finansinspektionens motiverar således sitt förslag med två argument. För det första skulle hushåll med höga skuldkvoter kunna komma att minska sin konsumtion kraftigt om räntorna stiger, vilket i sin tur skulle förstärka en konjunktur nedgång. För det andra skulle hushåll med höga skuldkvoter kunna komma att minska sin konsumtion kraftigt vid ett inkomstbortfall, vilket också skulle kunna förstärka en konjunkturnedgång. Det första argumentet har att göra med konsumtionens räntekänslighet, det andre med dess inkomstkänslighet.

Hög skuldkvot och ränteändringar

I detta inlägg granskas således det första argumentet. (Det andra argumentet granskas i nästa inlägg.) En högre skuldkvot medför att hushållets kassaflöde (hushållets in- och utbetalningar) allt annat lika påverkas mer av en given ränteändring. En räntehöjning som sammanföll med en konjunkturnedgång skulle således via försämrat kassaflöde kunna minska konsumtionen mer för högt skuldsätta än för lågt skuldsatta hushåll och därigenom förstärka nedgången.

Men FI nämner inte den i sammanhanget viktiga omständigheten att ränteförändringar inte är utifrån givna utan beror på den förda penningpolitiken. Med fast växelkurs blev räntorna mycket höga under 90-talskrisen. Lågkonjunkturen medförde spekulation mot kronan vilket tvingade Riksbanken att hålla en hög ränta för att försvara växelkursen. Med rörlig växelkurs och ett inflationsmål blev däremot räntorna mycket låga under den finansiella krisen 2008-2009.

Med nuvarande flexibla inflationsmålspolitik strävar Riksbanken nämligen efter att både stabilisera inflationen och sysselsättningen. Vid en konjunkturnedgång med lägre inflation och högre arbetslöshet medför en sådan penningpolitik normalt en räntesänkning, inte en räntehöjning, för att stimulera ekonomin och motverka nedgången. Hushåll med hög skuldkvot gynnas då mer av en given räntesänkning än de med låg skuldkvot, eftersom deras kassaflöde förbättras i större grad. Mot denna bakgrund skulle en konjunkturnedgång åtföljd av en räntesänkning snarast medföra att konsumtionen skulle minska mindre (eller vid en stor räntesänkning till och med öka mer) för högt skuldsatta än för lågt skuldsatta hushåll. Detta skulle således snarast försvaga snarare än förstärka nedgången.

Sammanfattningsvis, det faktum att kassaflödet för hushåll med hög skuldkvot är mer känsligt för en given ränteförändring medför i sig inte att dessa hushåll skulle dra ner sin konsumtion mer vid en konjunkturnedgång. Snarast skulle den räntesänkning som normalt med väl anpassad penningpolitik åtföljer en konjunkturnedgång göra att dessa hushåll minskar sin konsumtion mindre än normalt skuldsatta hushåll. Högt skuldsatta hushålls känslighet för räntehöjningar ger således inget stöd för FI:s förslag.

Tillägg 2017-11-25: En insiktsfull men otillräckligt uppmärksammad artikel i Ekonomisk Debatt av Hans Lind noterade och diskuterade redan 2009 hur rörliga räntor och stora bolån ökar penningpolitikens genomslag och hur detta kan bidra till att stabilisera konjunkturen. Lind diskuterade också de fördelningspolitiska aspekterna av hyresgäster inte gynnas av räntesänkningar på samma sätt som de som äger sin bostad.

Skulder med rörlig ränta: En försäkring mot konjunkturnedgångar för hushållen och en mer kraftfull penningpolitik för Riksbanken

Med rörlig växelkurs och en flexibel inflationsmålspolitik kommer således räntorna att samvariera med konjunkturen; de blir normalt lägre vid konjunkturnedgångar. Med en väl anpassad penningpolitik blir skulder med rörlig ränta i själva verket en slags försäkring mot sämre konjunktur, eftersom sämre konjunktur ger lägre ränteutgifter och ett förbättrat kassaflöde. Denna konjunkturförsäkring är större ju större skulden är och ju kortare räntebindningstiden är. Konjunkturförsäkringen medför att hushåll med lån allt annat lika kan ha bättre motståndskraft mot konjunkturnedgångar än hushåll utan lån.

Allmänt medför således högre skuldkvoter att en given förändring av Riksbankens styrränta får större genomslag på hushållens kassaflöde och därigenom på konsumtionen.[2] Det innebär att det krävs mindre ränteförändringar för att möta negativa störningar och konjunkturnedgångar. Högre skuldkvoter och en större andel rörliga räntor ger således Riksbanken bättre möjligheter att stabilisera ekonomin och motverka konjunkturnedgångar. Samtidigt riskerar en illa konjunkturanpassad penningpolitik att göra större skada om hushållen är högt skuldsatta.

Man kan inte bortse från dessa omständigheter vid en samlad syn på effekterna på den makroekonomiska stabiliteten av hushållens skuldsättning.[3] Höga skulder kan som nämnts ovan medföra problem om hushållen får svårigheter och fullgöra sina skuldbetalningar. Men om hushållen som i nuläget har god och över tiden växande betalningsförmåga och motståndskraft behöver inte den ökade räntekänslighet som följer med höga skuldkvoter i sig medföra risker för hushållens konsumtion. Tvärtom kan det ökade genomslaget för penningpolitiken göra det lättare för Riksbanken att med mindre ränteförändringar stabilisera konsumtionen och därigenom minska de makroekonomiska riskerna.

Ökade marginaler mellan boräntor och reporäntan

En möjlighet är dock att marginalen mellan boräntor och reporänta skulle öka därför att bankernas finansieringskostnader skulle stiga på grund av svårigheter att finansiera lånen utomlands. Det skulle nog kräva att utländska investerare tvivlar på de svenska hushållens betalningsförmåga, som ju i praktiken är säkerheten för bankernas bostadsobligationer. Men eftersom de svenska hushållens betalningsförmåga är så god och bankerna dessutom har tillfredsställande kapitalbuffertar skulle detta vara ett likviditetsproblem och inte ett soliditetsproblem. Det är således ett skolexempel på när likviditetsstöd, ”lending of last resort”, är befogat. Sådant kan ges av Riksgälden eller Riksbanken, genom att låna till bankerna med bostadsobligationer som säkerhet, vilket skedde under krisen 2008-2009. En informationskampanj om den svenska bostadsmarknaden och hushållens betalningsförmåga skulle också kanske hjälpa. För staten vore det dessutom rimligen en god affär att köp undervärderade bostadsobligationer i detta läge.

Man kan lägga till att under den senaste krisen steg marginalen mellan en 3-månaders bolåneränta och reporäntan ganska måttligt, från sitt minimum i oktober 2007 på ungefär 0,9 procentenheter till ungefär 1,5 procentenheter i slutet av 2009. Nu med negativ reporänta har marginalen blivit högre, drygt 2 procentenheter, rimligtvis högre än ett framtida genomsnitt om bankerna med detta kompenserar sig för att de inte sänkt räntan under noll för hushållens på hushållens bankkonton. (De svenska bankerna har för övrigt som bekant normalt stora vinster i både hög- och lågkonjunktur, rimligen i stor utsträckning på grund av sitt oligopol på de finansiella marknaderna i allmänhet och bolånemarknaden i synnerhet.)

Tillägg: Här ser man SBAB:s bolåneräntor för olika löptider (tremånaders glidande medelvärden) och reporäntan. Här ser man marginalen mellan SBAB:s tremånadersränta och reporäntan (sex månaders glidande medelvärde).]’

Räntesänkning från nuvarande nivå

Diskussionen ovan om möjligheterna till räntesänkningar vid en konjunkturnedgång utgår från en högre räntenivå än idag men inte nödvändigtvis från ett läge med den historiska normala räntenivån. Men även vid nuvarande räntenivå finns det utrymme att sänka reporäntan ytterligare om det skulle behövas. Minus 0,5 procent är inte den undre gränsen för reporäntan. Schweiz och Danmark har eller har haft lägre styrränta, minus 0,75 procent. När den under gränsen diskuterades på IMF våren 2016 var en vanlig slutsats att gränsen skulle kunna gå åtminstone vid minus 1 procent, kanske ännu lägre.

Dessutom finns det anledning att tro att den nedre gränsen kan vara ännu lägre i Sverige än i andra länder. Bankernas goda kapitalbuffertar och att de i betydande utsträckning finansierar sig på penningmarknaden och istället för med insättningar till nollränta som i flera andra länder gör att penningpolitikens transmissionsmekanism fungerar bättre vid negativa räntor i Sverige än i andra länder. Bankerna gör också stora vinster i nuläget genom att ha högre marginaler mellan boräntor och reporäntan (vilket i och för sig dock kan medföra att korta boräntor inte faller lika mycket som reporäntan vid en sänkning).

Dessutom är användningen av kontanter liten och fallande i Sverige, trots det låga ränteläget. Den trenden verkar stark, även med nuvarande låga räntor, och det är knappast troligt att kontantanvändningen skulle skjuta i höjden vid ytterligare räntesänkningar och motverka effekterna av dem.

Slutsats

De finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Bolånetagarna har generellt god skuldbetalningsförmåga och god motståndskraft mot bostadsprisfall, räntehöjningar och inkomstbortfall på grund av arbetslösheten. Bankerna har dessutom tillfredsställande kapitalbuffertar om kreditförluster ändå skulle uppstå. Den högre räntekänsligheten för hushåll med höga skuldkvoter hotar alltså inte den finansiella stabiliteten.

Under denna förutsättning medför den högre räntekänsligheten hos hushåll med högre skuldkvot främst en slags försäkring mot konjunkturnedgångar, i och med att räntorna normalt sänks vid en konjunkturnedgång. Kassaflödet för hushåll med höga skuldkvoter förbättras då mer och deras konsumtion faller mindre än för hushåll med lägre skuldkvot. Konjunkturnedgången dämpas snarare än förstärks av höga skuldkvoter. I själva verket ökar höga skuldkvoter genomslaget för penningpolitiken och ger Riksbanken allt annat lika bättre möjligheter att stabilisera konjunkturen, dvs. Riksbanken kan uppnå samma stabilisering av konjunkturen med mindre ränteändringar. Detta snarast minskar än ökar risken för konjunkturnedgångar.

FI:s argument att den ökade räntekänsligheten för hushåll med höga skuldkvoter skulle kunna förstärka en konjunkturnedgång håller således inte för en granskning. I stället skulle den ökade räntekänsligheten snarast dämpa en konjunkturnedgång.

[1] FI:s stabilitetsrapport 2017:1, diagram 43. Av hushållens tillgångar (exklusive kollektivt pensionssparande) på ca 600 procent av disponibel inkomst var finansiella tillgångar ca 210 och bostadstillgångar ca 390 procent av disponibel inkomst. Hushållens skuldsättningsgrad (skulder/tillgångar) och belåningsgrad (skulder/bostadstillgångar) var 30 respektive 46 procent, de lägsta sedan 2007-2008.

[2] Den s.k. kassaflödeskanalen i penningpolitikens transmissionsmekanism blir starkare, se Flodén m.fl. (2016).

[3] En del av dessa omständigheter nämns men diskuteras långt ifrån uttömmande i FI-analys nr 9.

Utan att vara expert på något vi tror jag det finns en viktig aspekt att tänka på, bostadspriser och övriga tillgångspriser skulle antagligen sjunka vid en kraftigare lågkonjunktur. Därför kommer de med hög skuldkvot snabbt hamna i ett läge där differensen mellan deras skulder och tillgångar är liten (vilket säkert är en liten grupp i det stora hela) och när detta sker kommer givetvis deras konsumtion minska kraftigt.

För att ta ett exempel, en familj som köper ett radhus för 4 miljoner och lägger in 600 000 i kontantinsats, kommer vid ett prisfall på 15% ha ”förlorat” hela sin kontantinsats vid en försäljning. Vid en eventuell skilsmässa eller flytt kommer de inte ha råd att köpa ett nytt boende då de kommer sakna kontantinsats. När de står inför denna verklighet kommer de givetvis minska sin konsumtion så mycket det bara går och försöka bygga upp nytt kapital. Jag skulle ha gjort så. Jag tror att alla mina vänner skulle gjort så.

Om bostadsprisfallet hade påverkat både storleken på ens lån och kontantinsats linjärt hade det inte varit något problem eftersom familjen nu skulle kunna flytta till ett liknande boende med samma standard. Men eftersom kontantinsatsen ”äts upp” först kommer familjen såklart känna en stor press att minska sin konsumtion.

Notera att denna fråga har att göra med belåningsgrad, inte med skuldkvot, och således med motiveringen för ett bolånetak. FI nämner inte konsumtionens möjliga känslighet för bostadsprisfall som ett argument för det skärpta amorteringskravet.

Eftersom ett bostadsprisfall normalt inte påverkar kassaflödet (bolånetaket gäller vid lånetillfället, inte senare, så lånet finns kvar) så behöver det normalt inte påverka konsumtionen mycket. För den som inte har någon nettoförmögenhet annat än en kontantinsats på 15 procent av bostadspriset och avser använda den inom kort blir det förstås problem vid ett prisfall på 15 procent. Men om priset på bostaden sedan växer med 4 procent per år, vilket inte är orimligt med 2 procent inflation och 2 procent real tillväxt, så tar det bara drygt 4 år innan priset har ökat med 17 procent (1/0,85 = 1,17) och nettoförmögenheten är återställd.

Angående räntor vid finansiell turbulens: I slutet av oktober 2008 erbjöd SBAB en tremånadersränta på 6,61 procent.

Reporäntan var 4,75 procent i början på oktober 2008. Riksbanken sänkte sedan snabbt räntan. SBAB sänkte också snabbt men med lite fördröjning. Man ska nog inte dra för stora växlar på fördröjningen.

Här ser man SBAB:s bolåneräntor för olika löptider (tremånaders glidande medelvärden) och reporäntan. Här ser man spreaden mellan SBAB:s tremånadersränta och reporäntan (sex månaders glidande medelvärde).

Tack så mycket. Vet dock inte hur många hushåll på den aktiva bostadsmarknaden som har höjd för att spreaden stiger med 150 punkter ännu en gång.

Om du menar att spreaden skulle stiga med 150 punkter från nuvarande nivå så verkar det väl tämligen osannolikt. Rimligtvis är ju spreaden högre nu för att bankerna kompenserar sig för nollränta på insättningskonton. Men enligt diagram 26 i bolånerapporten 2017 är 1,5 procentenheters påslag på bolåneräntorna snarast en bagatell. Andelen nya bolånetagare med underskott ökar med en bråkdels procentenhet.

Det tycks mig optimistiskt att utgå från att vinstmaximerande företag kommer att avstå dagens uppenbarligen stabila marginal till konsumenterna. Utan det antagandet kommer redan en normal reporänta på 4 procent innebära 6,5 procent för bolånetagare. Och när det sedan går utför får man hoppas att reporäntan hinner sänkas snabbare än spreadarna stiger.

Men vet man att det inte är någon fara är ju allt lugnt.

De vinstmaximerande bankerna har som sagt lite speciella omständigheter nu, med en del av finansieringen till en i sammanhanget hög nollränta på insättningskonton och en del till lägre räntor på penningmarknaden. Utan dessa omständigheter kan nog den konkurrens som finns pressa marginalerna närmare de historiska.

Oaktat detta lär man nog få vänta länge på en ”normal” ränta på 4 procent. Medianen för FOMCs långsiktiga prognos för Federal Funds rate är 2,75 procent. Med en inflation lika med Feds mål på 2 procent betyder det en real långsiktig real styrränta på 0,75 procent, istället för den tidigare ”normala” realräntan på 2 procent. Andra skattningar av en långsiktig neutral realränta hamnar på liknande eller lägre nivåer. Det finns knappast anledning att tro att den nya normala styrräntan i Sverige skulle vara mycket annorlunda än den i USA.

Man kan ju notera också att även om det bara är 5-7 procent med underskott som i figur 28 ovan, så kan det betyda en stor förändring av utbudet och efterfrågan på en trög marknad som för bostäder.

Normal omsättning på bostadsmarknaden är 4-5%, så om en låg konjunktur leder till större regional rörlighet (som 90-tals krisen), plus en betydande del hushåll som måste flytta på grund av prisfall, och hushåll som söker mindre lägenheter (och då indirekt ökar utbudet), så kan man nog ganska enkelt hamna i en situation där utbudet av lägenheter är dubbelt så stort som i normal fall samtidigt som efterfrågan ligger kvar. Det får naturligtvis kraftiga priseffekter, vilket tvingar fram ett en ännu större utbud, och ännu mer omatchad efterfråga och utbud. Bostadsmarknader i lågkonjunktur är ju därför ofta kraftigt självförstärkande (och i den mån personer räknar med detta, så blir de ännu mindre belägna att köpa just då istället för lite senare då priset sjunkit mer).

Notera att syftet med diagram 28 i bolånerapporten 2017 är att med två standardiserade beräkningar ”undersöka hur hushållens motståndskraft förändrats över tiden” (s. 21). Det viktiga här är förändringen över tiden, inte den absoluta nivån. Framför allt är diagrammet inte avsett att belysa hur effekten skulle bli på bostadpriserna.

När det gäller den absoluta nivån på andelen hushåll så är diagram 26 och 27 mer informativa om effekterna av räntepåslag respektive arbetslöshetsökning. Det intressanta är dessutom ökningen i andelen snarare än nivån. Då ser man att den i dessa diagram är tämligen måttlig för stora räntepåslag och arbetslöshetsökningar. (En ränta på 7 procent, dvs ca 5,5 procentenheters ökat påslag i nuläget, och särskilt 10 procentenheters ökning i arbetslösheten är dock mycket extremt, se fotnot 1 i inlägget.) Intressant är att med amorteringarna ökar andelen med underskott betydligt. Det indikerar att amorteringskraven med ökade fasta utgifter kan göra låntagarna mindre motståndskraftiga.

Man kan inte bedöma effekterna på bostadspriserna utifrån dessa andelar. De avser andelar av nya bolånetagare, som bara är en bråkdel av alla bolånetagare. Gamla bolånetagare har lägre skuldkvoter och belåningsgrader, på grund av inkomst- och prisökningar sedan lånet togs, och färre eller inga skulle få underskott. Man kan inte utan vidare säga hur många med underskott som skulle vara aktiva på nytt på bostadsmarknaden och hur de skulle påverka marknaden. Det är inte nödvändigtvis så att man måste sälja för att man har underskott. Man kan ha besparingar att ta av. Man kan i många fall få uppskov med amorteringar och räntebetalningar en tid. Det ligger ofta i bankernas intresse. Man kan inte jämföra med 90-talskrisen, av många skäl. Då hade man lågkonjunktur och mycket höga räntor. Nu får vi mycket låga räntor vid lågkonjunktur, som under den senaste krisen. Bankerna var i mycket dåligt skick jämfört med nu. Om man bor i storstad behöver man ofta inte flytta för att hitta ett nytt jobb. Osv., osv.

Hej! Intressant inlägg! Jag är långt ifrån expert, men har ändå en fundering. Att ränteändringars genomslag på hushållens konsumtion blir större (åt båda håll!) när skuldkvoten är hög känns ju väldigt rimligt. Men borde inte detta betyda att spektrumet för vilka ränteförändringar som är samhällsekonomiskt möjliga att genomföra krymper, ju högre den allmänna skuldkvoten är? Med det menar jag alltså, att i tider då skuldkvoterna var betydligt lägre, kanske det krävdes ränteändringar på flera procent för att balansera konjunkturen, medan det nu räcker med endast någon halv procent – siffror tagna ur luften, men du förstår poängen. Om detta stämmer, medför det några andra risker? Även om bolånekostnaderna är en stor del av vad man vill få genomslag på via reporäntan, finns väl även andra saker som då blir svårare att kontrollera ifall man är bunden till väldigt små ränteförändringar?

Om det blir lättare för Riksbanken att stabilisera inflation och sysselsättning på så sätt att det behövs mindre ränteförändringar borde detta vara en fördel, inte nackdel. Det ligger knappast något egenvärde i mer variabla räntor. Det är dock så att penningpolitiken verkar något annorlunda än förut. Den verkar relativt mer genom konsumtionen hos skuldsatta hushåll och mindre genom växelkursen, exporten och sysselsättning och arbetslöshet i exportbranscher. Med mindre ränteförändringar borde variationen i sysselsättning och arbetslöshet i exportbranscherna bli mindre, vilket i sig borde vara en fördel för de som verkar i de branscherna.

Fattar jag rätt : om inflationen börjar stiga, så kommer riksbanken höja räntan , de högbelånade dra ner på sin konsumtion, vi får en konjunkturnedgång, riksbanken sänker räntan, de högbelånade börjar konsumera, inflationen stiger etc.

Innebär det att effekten på ekonomin av räntehöjningarna blir högre, ju mer skuldsatta befolkningen är ? Antag nu att skuldsättningen ökar, för att folk förstår att det är lugnt, så fort räntehöjningarna börja svida, så sänks räntan. Kan man tänka sig ett scenario, där maxräntan i en konjunkturcykel successivt kommer sjunka, utlåningen fortsätta öka och tillsist ligger ränta parkerad vid noll ? Kommer det också innebära att inflationsmålet aldrig kan nås (som jag iofs inte riktigt fattar varför det är hugget i sten) ?

Hoppas jag inte belastar er med ett dumt resonemang.

Din fråga är inte alls dum och förtjänar ett ganska utförligt svar.

Allt annat lika så medför högre skulder till rörlig ränta att Riksbankens ränteändringar via kassaflödet för skuldbelagda hushåll får större genomslag på konsumtionen och därmed på aggregerad efterfrågan. Riksbanken kan stabilisera konjunkturen och inflationen med mindre ränteändringar än annars. Skulderna ökar inte ”för att folk förstår att det är lugnt”. I stället ökar skulderna för att bostadspriserna stiger. Bostadpriserna stiger bl.a. för att räntorna är låga och folk har råd att ta ett större lån och betala ett högre pris utan att få för stora räntebetalningar och boendeutgifter i förhållande till sin inkomst. Trots att bostadspriser och skulder har ökat mer än disponibel inkomst sedan 2008 har räntorna fallit så mycket att räntebetalningarna ökat mindre än disponibel inkomst. Räntebetalningarna har fallit i förhållande till disponibel inkomst, även för så lång bindningstid som 10 år.

Det finns inga tecken på att folks räntebetalningar har blivit för höga. Istället sparas det historiskt mycket. FI säger mycket riktigt att ”de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Detta eftersom bolånetagarna generellt har goda möjligheter att fortsätta att betala sina räntor och amorteringar även om räntorna stiger eller inkomsterna faller.” FI säger också att ”trots optimistiska förväntningar och höga marginaler mellan inkomster och utgifter agerar hushållen förhållandevis försiktigt i nuläget.”

Maxräntan i en konjunkturcykel har sjunkit, men inte på grund av höga skulder utan på grund av att den neutrala räntan har sjunkit och av allt att döma kommer att vara låg länge. Skillnaden mellan den faktiska styrräntan och den neutrala räntan avgör hur kontraktiv eller expansiv penningpolitiken är. Den neutrala räntan har sjunkit på grund av bl.a. stort sparande i världen och måttliga investeringar. Sverige bidrar genom att ha en bytesbalansöverskott (dvs. ett överskott av sparandet över investeringarna) till världens sparöverskott.

Inflationen är för övrigt nära målet. Minusräntan, efter penningpolitikens helomvändning våren 2014, har lett till att inflationen kommit upp till målet och att arbetslösheten äntligen kommit ner från höga nivåer. Penningpolitiken fungerar i Sverige.

Tack för ett intressant inlägg. Jag är ett starkt fan av dina inlägg. I mitt jobb med att förutspå bilförsäljningsutvecklingen i Sverige bland annat har jag märkt att bostadsmarknaden historiskt sett varit en bra determinant av i vilken riktning bilförsäljningen ska gå. När takten som bostadspriserna ändras med stiger så hakar bilförsäljningen på ett tag efter det. Med den nuvarande lågräntepolitiken kombinerat med att allt fler leasar bilar ser det ut som att sambandet brytits något.

Min fråga rör dock er analys av att en räntehöjning är förknippad med en bättre konjunktur (vilket förefaller helt logiskt). I Storbritannien har Brexit skapat en förtroendekris vilket drivit på deras centralbank att öka räntan för att driva ned inflationen (för att förstärka en försvagad valuta). Jag vill inte antyda att Sverige har problem med lågt förtroende men skulle inte till exempel en förtroendekris (på grund av att bostadsbelåningen är för hög eller annan orsak) kunna leda till en ökad ränta och därmed belastning på hushåll?

Jag antyder att du anser att risken för detta är låg men skulle inte du kunna förklara varför du anser det?

Tack för ditt intresse för mina inlägg. Det var faktiskt så att Bank of England sänkte sin styrränta från 0,5% till 0,25% i augusti 2016, med hänvisning till Brexit. För närvarande är inflationen 3%, 1 procentenhet över målet. Arbetslösheten är låg, nästan nere på 4%. Då är det kanske inte så konstigt om man skulle höja litet. På torsdag får vi se.

En utländsk förtroendekris med tvivel på bostadsmarknaden och hur den kan hanteras är annars precis vad som diskuteras i inlägget under rubriken ”Ökade marginaler mellan boräntor och reporäntan”. Själv tror jag en sådan är ganska osannolik, men skulle den inträffa finns det medel att hantera den.