Amorteringskraven ökar två obalanser på bostadsmarknaden. Den ena obalansen är den stora skillnaden för högbelånade hushåll mellan boendeutbetalningar och egentliga boendekostnader. Denna skillnad är i själva verket ett stort ofrivilligt sparande, närmare 14 000 kr per månad för en genomsnittlig trerumslägenhet i Stockholm. Den andra obalansen är den stora skillnaden i detta ofrivilligt sparande mellan hög- och lågbelånade hushåll. Dessa obalanser skapar stora trösklar, snedvridningar och välfärdsförluster på bostadsmarknaden. De drabbar och utestänger hushåll som har råd med de egentliga boendekostnaderna men inte klarar det stora ofrivilliga sparandet. Men välbeställda hushåll som kan spara 14 000 kr per månad kan bo överraskande billigt de närmaste tio åren i Stockholm.

Det finns två stora obalanser på bostadsmarknaden som inte uppmärksammats tillräckligt (eller inte uppmärksammats alls). En obalans är den stora skillnaden mellan boendeutbetalningar (månadsavgift, räntebetalningar och amorteringar) och den egentliga boendekostnaden (månadsavgift och real räntekostnad minus värdeökning efter reavinstskatt, kallas ofta brukarkostnaden). Som visas i detta inlägg, för hushåll som måste belåna bostaden till 85% för att köpa en genomsnittlig trerummare i Stockholms kommun överstiger boendeutbetalningarna boendekostnaderna med närmare 14 000 kr per månad. Detta belopp är det ofrivilliga och bundna sparande som följer med bostadsköpet. Det ursprungliga amorteringskravet utgör hälften detta sparandet. Med det skärpta amorteringskravet ökar överskottet och det ofrivilliga sparandet till ca 17 000 kr.

Amorteringskraven innebär således en mycket hög tröskel för inträde på bostadsmarknaden. Det medför ett mycket, snarast orimligt, högt ofrivilligt sparande för nya bolånetagare. Det drabbar hushåll som har råd med de egentliga boendekostnaderna men som är likviditetsbegränsade eller av andra skäl inte har råd med det stora sparandet. Men välbeställda hushåll som kan spara 14 000 kr de närmaste åren (eller 17 000 kr med det skärpta amorteringskravet) kan bo överraskande billigt i Stockholm de närmaste tio åren. De egentliga boendekostnaderna i ett 10-årsperspektiv, med en 10-årig räntebindningstid, är nämligen överraskande låga, som vi ska se.

En annan stor obalans är att det ofrivilliga sparandet är mycket mindre för välbeställda nya bostadsköpare med egen förmögenhet (eller rika föräldrar) och för välbeställda befintliga bostadsägare med lägre belåningsgrad. För hushåll som inte behöver belåna bostaden mer än till 50%, och således inte behöver amortera, blir skillnaden mellan boendeutbetalning och boendekostnad – det ofrivilliga sparandet – knappt 4 000 kr för en genomsnittlig Stockholmstrea. Det ofrivilliga sparandet blir således hela 10 000 kr mindre per månad för välbeställda hushåll med 50% belåningsgrad än för hushåll med 85% belåningsgrad. Med det skärpta amorteringskravet blir det 13 000 kr mindre. I resten av inlägget förklaras hur boendeutbetalning, boendekostnad och ofrivilligt sparande beräknas och vilka konsekvenser det stora ofrivilliga sparandet får.

Stor och viktig skillnad mellan boendeutbetalning och boendekostnad

En artikel i Dagens Nyheter den 16 januari visade med data från Svensk Mäklarstatistik ett intressant exempel på höjda boendeutbetalningar med amorteringar och högre ränta för en genomsnittlig trea i Stockholm. I artikeln kallades utbetalningarna ”kostnader”, men det är viktigt att skilja på boendeutbetalning och boendekostnad. Boendeutbetalningen är de faktiska utbetalningarna i kronor. Boendekostnaden är den ekonomiskt korrekta reala boendekostnaden med hänsyn också till förändringar i det reala värdet av bolånet och av bostaden. Överskottet av boendeutbetalningarna över boendekostnaden ökar hushållets reala nettoförmögenhet och är därför ett sparande. Skillnaden mellan boendeutbetalning och boendekostnad är i praktiken stor och därför viktig. (Uppdatering: I första versionen av detta inlägg skrev jag boendeutgift istället för boendeutbetalning, men jag har blivit upplyst om att det är en fin begreppslig skillnad mellan utbetalning och utgift och att det rätta ordet här är utbetalning.)

Situationen för en ny bostadsköpare med 85% belåningsgrad

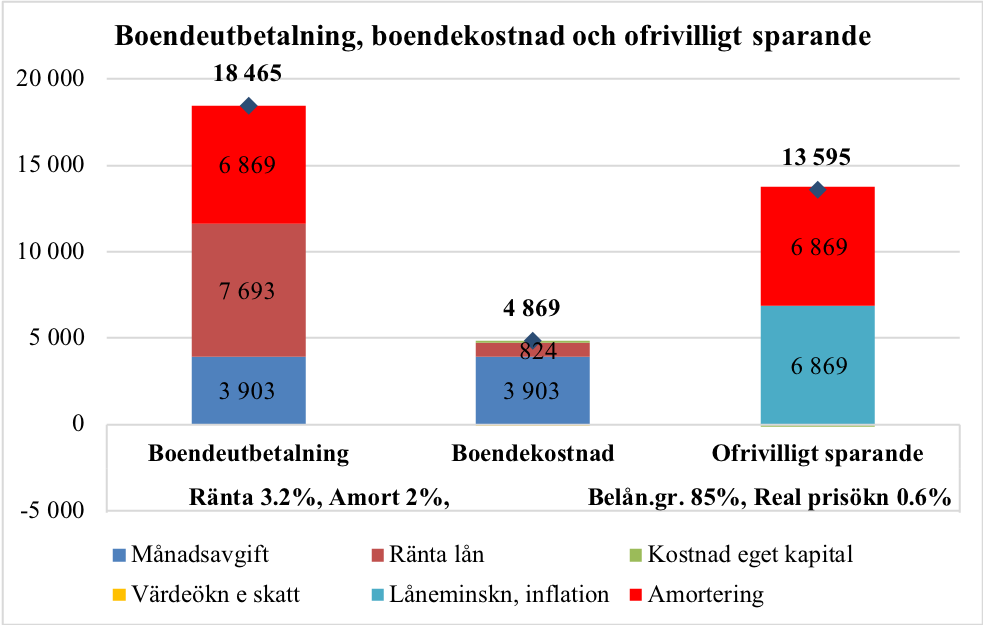

Figur 1. Boendeutbetalning, boendekostnad och ofrivilligt sparande per månad för en genomsnittlig trerummare i Stockholms kommun med 85% belåningsgrad och 2% amortering. Källa: Svensk Mäklarstatistik och egna beräkningar.

Figur 1 visar boendeutbetalning, boendekostnad och ofrivilligt sparande per månad för en ny bostadsköpare med 85% belåningsgrad och 2% amortering (enligt det ursprungliga amorteringskravet ska amorteringen vara 2% för belåningsgrader över 70%). Bostaden är en genomsnittlig trerumslägenhet i Stockholms kommun, med ett pris på ca 4,8 miljoner kr och en månadsavgift på ca 3 900 kr. Räntan är satt till 3,2%, dubbelt så stor som dagens rörliga bolåneräntor på ca 1,6% och ungefär motsvarande en boränta idag med 10-årig bindningstid, dvs. räntan ligger fast i tio år. (En 10-årsränta kan också ses som bankens och marknadens prognos för genomsnittliga rörliga boräntor under de närmaste 10 åren plus en s.k. terminspremie.) Boendeutbetalningen blir ca 18 500 kronor per månad (den vänstra stapeln).[1]

Den egentliga boendekostnaden blir dock endast ca 4 900 kr per månad (den mellersta stapeln). Den stora skillnaden på ca 13 600 kr (den högra stapeln) utgör alltså ett ofrivilligt sparande och motsvarar en ökning av bostadsägarens nettoförmögenhet. Amorteringen på 2% av bolånet bidrar med ca 6 900 kronor per månad till både boendeutbetalning och sparande. Med det skärpta amorteringskravet och en amortering på 3% ökar bidraget till ca 10 300 kr per månad, boendeutbetalningen till ca 21 900 kr och sparandet till ca 17 000. Utan amorteringar blir boendeutbetalningen ca 11 600 kr och sparandet ca 6 700 kr, fortfarande höga men mer rimliga.[2]

Den vänstra stapeln visar således boendeutbetalningen per månad, dvs. de utbetalningar som bostadsägaren måste göra varje månad. Den består av månadsavgiften (blå), räntebetalningarna efter skatt på bolånet (rödbrun) och amorteringarna (röd). Den mellersta kolumnen visar den faktiska boendekostnaden per månad. Den består av månadsavgiften (blå), den reala lånekostnaden efter skatt (rödbrun) och den reala kostnaden för eget kapital (grön, knappt synlig). Där ingår också ett avdrag för den reala bostadsvärdeökning efter reavinstskatt (gul), som dock i detta fall är noll.[3] Den högra stapeln visar det ofrivilliga sparandet. Det består av den reala minskningen av lånet på grund av inflationen (ljusblå), den real bostadsvärdeökningen efter reavinstskatten (gul, men noll och osynlig) och amorteringarna (röd), minus den reala kostnaden för eget kapital (grön, knappt synlig).

Skillnaden mellan boendeutbetalningen och boendekostnaden är ett sparande, eftersom det ökar hushållets reala nettoförmögenhet med samma belopp. Men varför kalla det ett ”ofrivilligt” sparande? De två stora komponenterna i exemplet i figur 1 är amorteringarna och den reala låneminskningen på grund av inflationen. Ett bindande amorteringskrav är ett tvångssparande. Den reala låneminskningen på grund av inflationen kan ses som ett ”automatiskt” sparande som är en konsekvens av nominella lån och positiv inflation och som inte står under låntagarens kontroll. Sammantaget tycker jag det är rimligt och rättvisande att använda termen ofrivilligt sparande.

De olika posterna förklaras i detalj i ett appendix i slutet av inlägget. Ett excel-ark med figur och möjlighet till alternativa antaganden och beräkningar finns här.

Situationen för välbeställda med lägre belåningsgrad

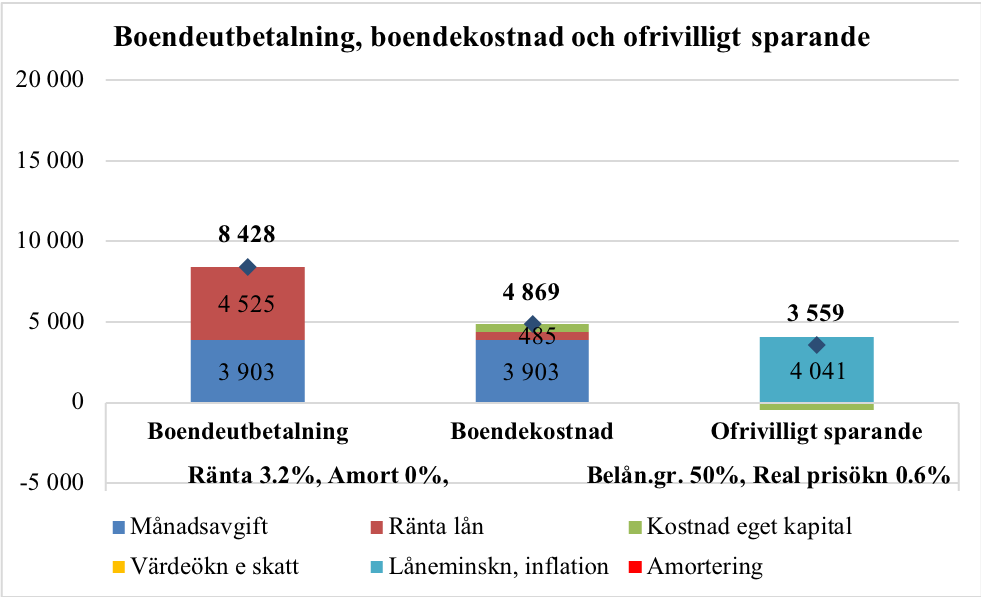

Figur 1 visar alltså situationen för ett hushåll som avser att köpa eller just har köpt en genomsnittlig Stockholmstrea och som måste låna 85% av bostadens värde och amortera 2% av lånet. Hur ser situationen ut för ett hushåll som är välbeställt i meningen att det bara behöver låna till 50% av bostadens värde? Hushållet behöver låna mindre för att det är en ny bostadsköpare med förmögenhet, eller för att det är en etablerad bostadsägare som tidigare köpt till ett lägre pris och då tagit ett mindre lån. Med 50% belåningsgrad krävs inte längre någon amortering, enligt det ursprungliga amorteringskravet. Figur 2 visar boendeutbetalning, boendekostnad och sparande i detta fall.

Figur 2. Boendeutbetalning, boendekostnad och ofrivilligt sparande för en genomsnittlig trerummare i Stockholms kommun med 50% belåningsgrad och ingen amortering. Källa: Svensk Mäklarstatistik och egna beräkningar.

Boendekostnaden är densamma, ca 4 900 kr per månad. Kostnaden för eget kapital är större, eftersom det egna kapitalet är 50% istället för 15%, medan den reala räntekostnaden efter skatt är motsvarande lägre. Boendeutbetalningen har sjunkit med ca 10 000 kr per månad till ca 8 400 kr, framförallt på grund av att amorteringarna fallit bort, men också för att räntebetalningarna är lägre. Med oförändrad boendekostnad har sparandet fallit lika mycket som boendeutbetalningen, dvs. ca 10 000 kr, och är nu endast ca 3 600 kr, framförallt på grund av att amorteringarna fallit bort men också på att skulden är lägre och därmed real minskning av lånet på grund av att inflationen är lägre.

Stora obalanser och orättvisor

Det är givetvis ett stort problem på bostadsmarknaden att det är en så stor obalans och skillnad mellan boendeutbetalning och egentlig boendekostnad vid hög belåning och att det då krävs ett stort ofrivilligt sparande för att äga en bostad. Skillnaden mellan boendeutbetalning och egentlig boendekostnad medför en snedvridning och en effektivitets- och välfärdsförlust på bostadsmarknaden. I praktiken blir konsekvensen att hushåll som har råd med de egentliga boendekostnaderna men inte kan klara det stora ofrivilliga sparandet utestängs från en stor del av bostadsmarknaden. Dessa hushåll tvingas köpa en billigare bostad, dvs. en bostad som är mindre, sämre belägen, eller på annat sätt sämre än vad de egentligen har råd till. Detta medför stora välfärdsförluster.[4] En del av dessa hushåll tvingas också till den dysfunktionella hyresmarknaden med mycket höga andrahandshyror. De drabbas då av mycket högre boendekostnader än om de hade kommit in på marknaden för ägda bostäder och kan fastna i en fattigdomsfälla.

Det ursprungliga amorteringskravet på 2% ökar det ofrivilliga sparandet i figur 1 med 100%. Med det skärpta amorteringskravet och 3% amortering ökar det ofrivilliga sparandet med 150%. Utan amorteringar skulle skillnaden mellan boendeutbetalning och boendekostnad, det ofrivilliga sparandet, krympa till ca 6 700 kr per månad, fortfarande mycket, men mycket mindre än 13 600 kr.

Amorteringskraven drabbar således de hushåll som har råd med boendekostnaden men inte har råd med det höga ofrivilliga sparandet. De ökar ojämlikheten och orättvisan mellan högbelånade välbeställda hushåll med högt sparande eller finansiella tillgångar, som ju kan klara det höga ofrivilliga sparandet genom att dra ner på annat sparande eller de finansiella tillgångarna, och likviditetsbegränsade hushåll, som inte kan klara det ofrivilliga sparandet. Amorteringskraven innebär alltså stora ingrepp i de enskilda hushållens ekonomi, särskilt för svaga hushåll.

Ett jämförbart ingrepp på hyresmarknaden vore att en statlig myndighet bestämde att varje hyresgäst förutom hyran till hyresvärden varje månad måste deponera en summa, som för en genomsnittlig Stockholmstrea uppgår till 6 900 kr (eller 10 300 kr om det skärpta amorteringskravet tas med), på ett konto där pengarna är bundna och inte kan röras av hyresgästen på många år.

Amorteringskraven ökar även en annan obalans, nämligen obalansen i boendeutbetalning och ofrivilligt sparande mellan å ena sidan högbelånade hushåll och å andra sidan välbeställda lägre belånade hushåll. Som figur 1 och 2 visar är boendekostnaden oförändrad men boendeutbetalningen och det ofrivilliga sparandet blir 10 000 kr högre per månad för hushåll som måste låna 85% istället för hushåll som bara behöver låna 50%, där ökningen till större delen beror på amorteringarna. (Med det skärpta amorteringskravet blir ökningen ca 14 400 kr.) Amorteringskraven ökar således ojämlikheten och orättvisan mellan hushåll med och utan förmögenhet.

Lägre motståndskraft och ingen vinst för likviditetsbegränsade av prisfall

Finansinspektionen påstår att amorteringskraven ökar hushållens motståndskraft. Men det motsatta är av allt att döma fallet. Genom att kraftigt öka andelen fasta utbetalningar för högbelånade hushåll så minskar amorteringskraven dessa hushålls marginaler och gör dem mindre motståndskraftiga mot störningar.

Finansinspektionen och regeringen har också påstått att nya bostadsköpare skulle vinna på att bostadspriserna skulle falla när drabbade hushåll av amorteringskraven tvingas minska sin bostadsefterfrågan. Ett prisfall på 10% i exemplet i figur 1 skulle innebära att boendeutbetalningarna faller med ca 1 500 kr till ca 17 000 kr, boendekostnaderna med ca 100 kr till ca 4 800 kr, och det ofrivilliga sparandet med ca 1 400 kr till ca 12 200 kr, av vilket det ursprungliga amorteringskravet bidrar med hälften. Utan prisfall och utan amorteringar skulle det ofrivilliga sparandet i exemplet i figur 1 bara vara ca 6 700 kr. Det ofrivilliga sparandet med amorteringskrav och med ett prisfall på 10% är alltså nästan dubbelt så stort som det ofrivilliga sparandet utan amorteringskrav och prisfall.

Det är således svårt att se att likviditetsbegränsade hushåll skulle sammantaget vinna på amorteringskraven, något som diskuteras med ett annat angreppssätt här. Det är också svårt att se hur likviditetsbegränsade hushåll skulle bli mer motståndskraftiga med amorteringskraven.

[1] Boendeutbetalningen här förutsätter skattejämkning och ränteavdrag och blir därför lägre än boendeutbetalningen utan ränteavdrag som anges i artikeln i Dagens Nyheter.

[2] Man kan notera att 2% amortering ger samma ökning i boendeutbetalningarna som en räntehöjning före skatt på 2/0.7 = 2,9 procentenheter. På samma sätt motsvarar 3% amortering en räntehöjning på 3/0.7 = 4,3 procentenheter.

[3] Det nominella bostadspriset antas öka med 2,56% per år, vilket efter reavinstskatt motsvarar 2%. Med antagen inflation på 2% blir då den reala bostadsvärdeökningen efter reavinstskatt 0%.

[4] Ett försök att med hjälp av en mycket förenklad analys förstå dessa välfärdsförluster med hjälp av s.k. konsumentöverskott finns här.

Appendix: Förklaring till och beräkning av posterna

Beräkningarna utgår från data från Svensk Mäklarstatistik om genomsnittspris och månadsavgift för sålda bostadsrätter med tre rum i Stockholms kommun under 2017. Det genomsnittliga priset var 4 848 659 kr och månadsavgiften till föreningen 3 903 kr. Här förklaras beräkningarna i figur 1 i detalj.

Boendeutbetalningen består av månadsavgift, räntebetalning efter skatt och amorteringar (den kommunala fastighetsavgiften betalas för bostadsrätter av bostadsrättsföreningen och ingår i månadsavgiften): Månadsavgiften är alltså 3 903 kr. Bolånet är 85% av priset och blir 4 121 360 kr. Räntan är 3,2%. Med 30% ränteavdrag blir räntan efter skatt 2,24%. Räntebetalningarna efter skatt blir 7 693 kr per månad. Med amortering 2% per år av lånet blir amorteringarna 6 869 kr per månad. Boendeutbetalningen blir 18 465 kr per månad.

Boendekostnaden består av månadsavgift, real lånekostnad efter skatt, real kostnad för eget kapital och real värdeminskning efter reavinstskatt: Månadsavgiften är som sagt 3 903 kr. Räntan är 3,2% och motsvarar idag en ränta med 10 års bindningstid. Under antagande om en inflationstakt på 2% blir den reala räntan efter skatt 2,24% – 2% = 0,24% och den reala räntekostnaden för bolånet 824 kr per månad. Denna låga reala räntekostnad ligger således fast under 10 år (om inflationen antas fortsatt vara 2%). Det egna kapitalet är 15% av bostadspriset och blir 727 299 kr. Med realräntan efter skatt 0,24% blir kostnaden för det egna kapitalet 145 kr per månad.

Den reala värdeökningen efter reavinstskatt beräknas på följande sätt: Det nominella bostadspriset antas öka med 2.56% per år (0.56% realt plus 2% inflation), för att ge en real värdeökning efter reavinstskatt på 0%. Efter reavinstskatt på 22% och blir den nominella värdeökningen prisökningen 2,0%, motsvarande 2,0 – 2 = 0% real prisökning efter skatt. Den reala värdeökningen av bostaden sätts således till 0 kr per månad. En positiv real värdeökning, vilket kan hävdas är mer realistiskt, skulle minska boendekostnaden med motsvarande belopp. Boendekostnaden blir nu 4 869 kr per månad.

Sparandet (ökningen i real nettoförmögenhet) består av real värdeminskning av bolånet, real bostadsvärdeökning efter reavinstskatt och amorteringar, minus real kostnad för eget kapital: Med 2% inflation minskar det reala värdet av lånet utan amorteringar med 2% per år, vilket motsvarar 6 869 kr per månad. Den reala bostadsvärdeökningen efter reavinstskatt är 1 374 kr per månad och amorteringen på 2% är 6 869 kr per månad. Den reala kostnaden för eget kapital är 145 kr per månad. Sparandet blir 14 966 kr per månad.

Ett excel-ark med beräkningar och figur finns här.

Är det inte så att amorteringskravet innebär ett deflationstryck? Vid amortering av skulder så kvittas ”pengar” (i form av avistainlåning) mot skulder och försvinner. Detta torde, allt annat lika, föranleda centralbanken att driva en mer expansiv penningpolitik än vad som varit fallet utan amorteringskrav? Amorteringskrav = press nedåt på styrräntan.

Ett högre sparande och därmed lägre konsumtion medför allt annat lika lägre aggregerad efterfrågan och därmed lägre inflationstryck. Amorteringskraven innebär ju ett stort ofrivilligt sparande, som bidrar till det totala sparandet i ekonomin. För det enskilda hushållet (uppdatering: förutsatt att det inte kan omdirigera annat sparande, sälja finansiella tillgångar eller låna mer och använda låneöverskottet till amorteringarna) medför det att konsumtionen måste minskas i samma grad. Sparandet i Sverige är ju också historiskt högt.

Utan att vilja invända direkt mot det Mats skriver så är det inte nödvändigtvis så att ett amorteringskrav är deflationsdrivande. Och det av följande skäl:

* De som påverkas av kravet kunde utan kravet valt att amortera i alla fall. Dvs ingen skillnad.

* De som påverkas av kravet kunde utan kravet valt att spara på annat sätt i alla fall. Dvs sparandet är opåverkat däremot kan formen av sparande påverkas. Dock skulle konsumtionen inte ha påverkats.

* Låntagarna kan låna ytterligare för att betala amorteringen. (T ex kan föräldrar vara benägna att låna ut till amortering. Då vet man att barnen inte slösar upp pengarna).

Sedan kan man diskutera vilken betydelse amorteringskravet kan ha i praktiken. Låt oss anta att låntagarna medges bostadslån på 5 ggr bruttolönen. Och amorteringskravet gäller ned till 4.5 ggr. Dvs kravet avser en minskning på 10% av lånet. Amorterar då låntagaren 3% per år och erhåller en löneökning på 2% per år tar det endast 2 år att bli fri från kravet.

Antar vi vidare att bolåntagare flyttar i snitt vart tionde år (jag vet inte vad snittet är), så skulle 20% av låntagarna bli påverkade, givet att alla lånar max. I media har det dock talats om att 30% av köparna i Stockholm påverkas. Justerar vi för det så är påverkan nere på 6% av låntagarna. Och låt oss säga att låntagarna utgör halva vuxna befolkningen. Då är vi nere på 3% av vuxna befolkningen som är påverkade av det senaste amorteringskravet. Mycket grovt räknat.

Antar vi dessutom att många yngre skulle spara i alla fall för att kunna byta upp sig senare i livet, så lär påverkan av kravet vara närmast obefintligt. Antagligen är påverkan mer psykologisk. Någon kan möjligen välja en billigare bostad. Vilket ger en ytterst marginell nedjustering på markvärde.

———————————

Innan det gick bra att belåna bostadsrätter så var det vanligt att man la mycket av skulden i föreningen. Dvs det var låg ”insats” men hög månadsavgift. Återinför man en sådan praxis så lär alla amorteringskrav försvinna för sådan BR. Men det finns kanske någon nackdel med det då det försvunnit.

Vad gäller boendekostnaden kan jag tycka att även inre underhåll för att vidmakthålla standarden borde läggas till för att göra boendekostnaden mer heltäckande och därmed jämförbar med hyresrätt (annars torde i vart fall risken öka för att gå miste om real bostadsprisökning över längre tidshorisont) .

När det gäller månadsavgiften (till BRF) så bekostar den i de flesta fall en viss andel kapitalutgifter för lån i föreningens balansräkning. För andelen i föreningens lån så torde likartad påverkan som för lån i egen balansräkning ske. Där uppstår således också förmodligen en real låneminskning. Särskilt i nybildade föreningar i är lånet i föreningen ofta en ansenlig del av den total belåningen i bostaden (över 15 000 kronor per kvadrat är ej ovanligt i storstäderna).

Andreas, jag håller med om att man till boendekostnaden skulle kunna lägga till en explicit kostnad för inre underhåll för att upprätthålla standarden av lägenheten. Jag har hanterat detta implicit med att anta en nominell prisökning på 2,565% per år, varvid den reala prisökningen efter reavinstskatt på 22% och inflation på 2% endast blir (1 – 0,22)*2,565 – 2 = 2 – 2 = 0%, som jag tycker är tämligen lågt räknad. (Detta överdriver också reavinstskatten genom att bortse från att man skjuta upp den.)

En sak man kan lägga till är att i det typiska fallet lär boendekostnaden vara en aning mindre då BRF ofta har lån. Dvs det ingår nominell ränta som är högre än real. Men det har väl mindre betydelse här.

Andreas och Bosse, jag har mycket riktigt bortsett från att i många fall en del av månadsavgiften är ränta och amortering på bostadsrättsföreningens lån, vilket minskar den reala boendekostnaden och ökar det ofrivilliga sparandet ytterligare. Jag har föredragit att överdriva boendekostnaden något snarare än att riskera att underdriva den.

Att räkna med en ungefärlig 10-årsränta innebär ju också att något överdriva förväntade räntor med kortare bindningstid under de närmaste 10 åren, eftersom genomsnittet av räntor med kortare bindningstid normalt blir lägre än räntor med längre bindningstid (dock blir ju variansen av kortare räntor normalt högre).

Håller helt med Lars. Är det inte dessutom en stor lapsus av FI att ignorera ev förändrat inflation och ränteläge i regler om amortering? Banker och bolånekunder tvingas räkna på 7% boränta OCH amorteringskrav, en orimlig dubbel börda då en framtida 7% boränta i praktiken skulle gå hand i hand med hög inflation och därmed automatiskt sparande.

En rimligare regel skulle kunna vara att för högt belånade skall SUMMAN av ränte- och amorteringsinbetalningar vara på t ex minst 5% av lånets storlek. Då fasas amorteringarna naturligt ut i en högränte/inflationsekonomi och bankerna och bolånekunder kan sluta med den märkliga dubbelkalkylen med samtidig hög ränta och kraftig amortering.

Det skulle även ha potential att ge lite verklig prisstabilisering på bomarknaden när boende får minskat ränteberoende på boendeutbetalningar med därmed minskad volatilitet i hushållskassan.