I EU-kommissionens förslag till sjuårsbudget 2028–2034 finns en så kallad konkurrenskraftsfond (European Competitiveness Fund, ECF). I denna sammanförs 14 existerande program och får en ökning av sina medel med i genomsnitt 150 procent. Konkurrenskraftfonden ska göra praktisk poltitik av Draghi-rapporten, som larmade om att EU har hamnat på efterkälken i förhållande till USA när det gäller teknisk utveckling och produktivitetstillväxt.

Mindre makt för experter

Förslaget innebär att kommissionen och medlemsstaterna får ökad och avgörande makt över valet av projekt och att experter får liten eller ingen makt (utom när det gäller programmet för forskning och innovationer, Horisont Europa). När det gäller genomförandet, som styrs av så kallade arbetsprogram, får kommissionen den mesta makten, och näringslivsintressenter får ökat inflytande på bekostnad av medlemsstaterna och experter.

Det finns skäl att tro att den föreslagna styrningen inte ger mest för pengarna. Ett är att det kommer att råda osäkerhet i vilken mån som var och en av medlemsstaterna kommer att få del av fonden i form av investeringar och sysselsättning och i slutändan högre BNP per capita. Detta gör att medlemsstaterna troligen kommer att försöka få en rättvis andel av fondens finansiering av olika projekt, det vill säga en andel som motsvarar deras bidrag till EU-budgeten.

Motsättning mellan effektivitet och sammanhållning

Konkurrenskraftsfondens medel skulle förmodligen användas effektivare om urvalet av projekt och deras genomförande styrdes av experter, sedan mål och budget bestämts av ministerrådet och Europaparlamentet. Här förefaller det finnas en konflikt mellan effektivitet och sammanhållning. Denna konflikt är till stor del skenbar. Resultaten av forskning är allmänt tillgängliga och innovationer och produktutveckling kan utnyttjas på kommersiella villkor. De tillfaller med andra ord inte exklusivt det land som får del av fondens finansiering.Ett av konkurrenskraftsfondens syften är att öka EU: s konkurrenskraft genom att minska innovationsgapet i förhållande till USA och Kina. Sannolikheten för att lyckas med uppgiften är förmodligen större om EU skulle följa USA: s modell i form av expertstyrda myndigheter på olika områden.

Fragmenterad inre marknad ger lägre FoU-investeringar

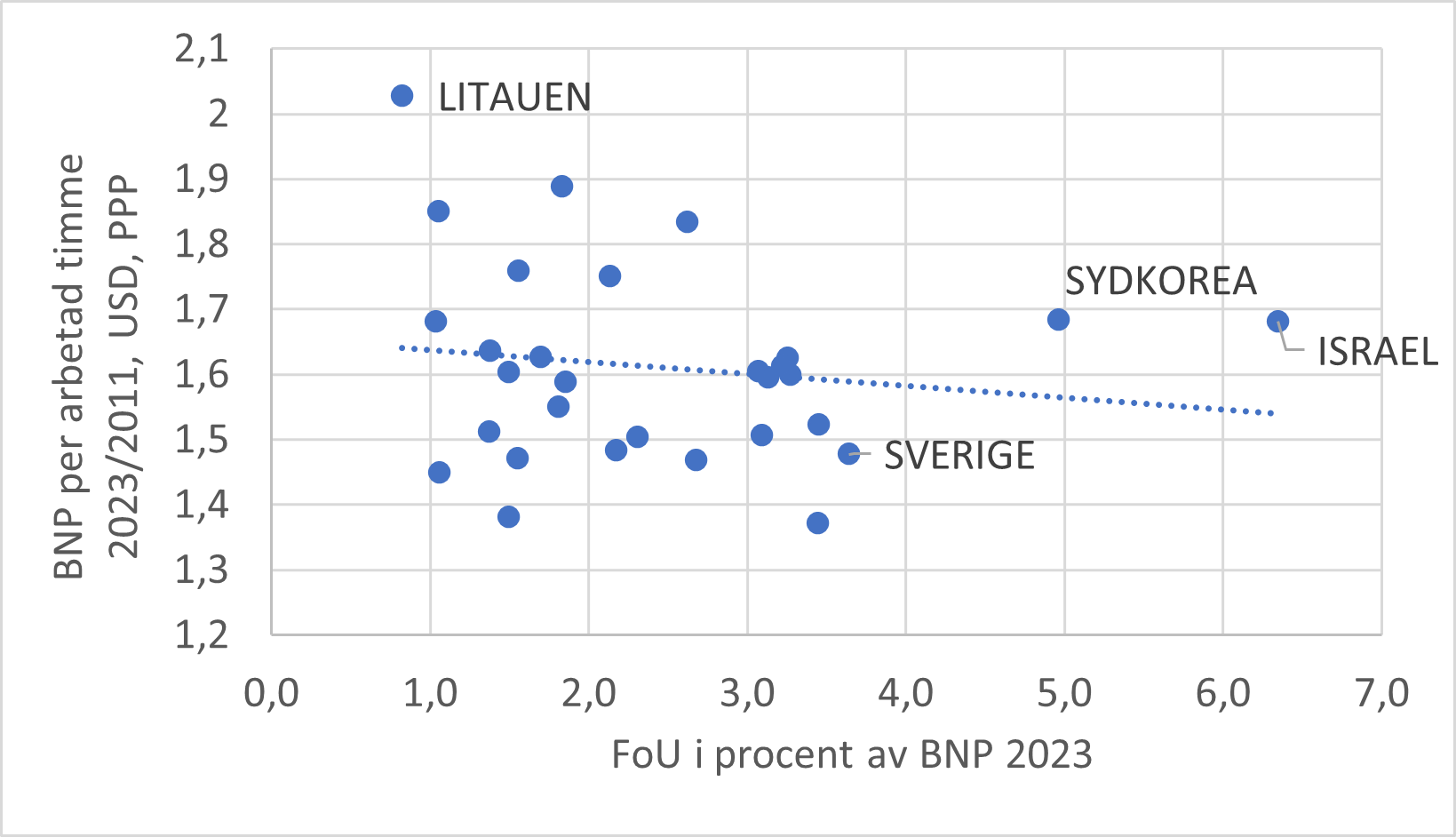

Ett annat syfte med konkurrenskraftsfonden är att öka produktivitetstillväxten och minska gapet i produktivitet mellan EU och USA. Även om forskning och innovationer är den främsta drivkraften bakom ökad produktivitet är det inte nödvändigtvis så för ett enskilt land eller en grupp av länder. Korrelationen mellan FoU som andel av BNP och BNP per arbetad timme bland OECD-länder, för vilka det finns statistik 2011–2023, är faktiskt svagt negativ.

FoU i procent av BNP och ökning av BNP per arbetad timme 2011–2023

Källa: OECD

I vilket land innovationer görs är mindre viktigt än förmågan att använda sig av nya innovationer. Den förmågan beror bland annat på utbildningsnivå och kompetens hos arbetskraften samt på takten i strukturomvandlingen, som i sin tur bland annat beror på regleringar.

Att företag i EU investerar långt mindre i FoU än i USA i absoluta tal beror främst på att USA har mer än dubbelt så många stora företag som EU och att stora företag investerar proportionellt mycket mer än mindre företag. Att USA har många fler stora företag beror i sin tur på många kvarstående hinder inom EU:s inre marknad, inklusive kredit- och kapitalmarknaderna, vilket hindrar företagsexpansion. Omfattningen av dessa hinder framgår bland annat av en studie som visar att handeln mellan länder i EU med samma språk och gemensam valuta bara är 23 procent av vad den skulle vara i frånvaro av nationsgränser och sedan man justerat för skillnader i avstånd.

Mindre fragmenterad inre marknad viktigare för EU:s konkurrenskraft

Det finns samhällsekonomiska argument för att subventionera forskning och innovationer. Ett är spridningseffekterna, ett annat att de kan minska EU:s ekonomiska omvärldsberoende på vissa strategiska områden. Konkurrenskraftsfonden kommer dock knappast att öka takten i produktivitetstillväxten i EU eller nämnvärt öka investeringarna i forskning och innovationer. För detta krävs att andelen investeringar av EU:s BNP – såväl i realkapital som i forskning och utveckling – blir betydligt högre, vilket i sin tur kräver en stor ökning av privat investeringskapital. Om så ska ske måste det bli mer lönsamt för företag att investera och expandera i EU, vilket i sin tur bland annat kräver att den inre marknaden blir mindre fragmenterad.

Senaste kommentarer