Riksbanken fokuserar ensidigt på skuldkvoten, dvs. hushållens skulder i förhållande till disponibel inkomst, som ett mått på eventuella risker med hushållens skuldsättning. Ett exempel på detta är Riksbankens senaste undersökning av skulderna, som diskuteras i detta inlägg. Men skuldkvoten är vid närmare granskning ett olämpligt riskmått. Det finns mycket bättre mått. De ger dessutom en helt annan bild av riskerna med hushållens skuldsättning.

Varför skuldkvoten skulle vara ett lämpligt riskmått motiveras av Riksbanken på följande sätt:

Eftersom de flesta hushåll betalar sina lånekostnader med de löpande inkomsterna snarare än med sina tillgångar, är ett illustrativt riskmått som ofta används den så kallade skuldkvoten, det vill säga skulderna i relation till de disponibla inkomsterna. (tal av Skingsley, sid 2.)

Riksbanken menar alltså att skuldkvoten är ett ”illustrativt riskmått” och implicerar att högre skuldkvot medför större risk. Men så är det förstås inte. Eventuella risker med hushållens skuldsättning beror istället främst på sådana faktorer som låntagarens hela balansräkning, inklusive belåningsgrad och soliditet, och låntagarnas betalningsförmåga och motståndskraft mot störningar, som Finansinspektionen redogör för i sina bolånerapporter.

Lånekostnadsmått

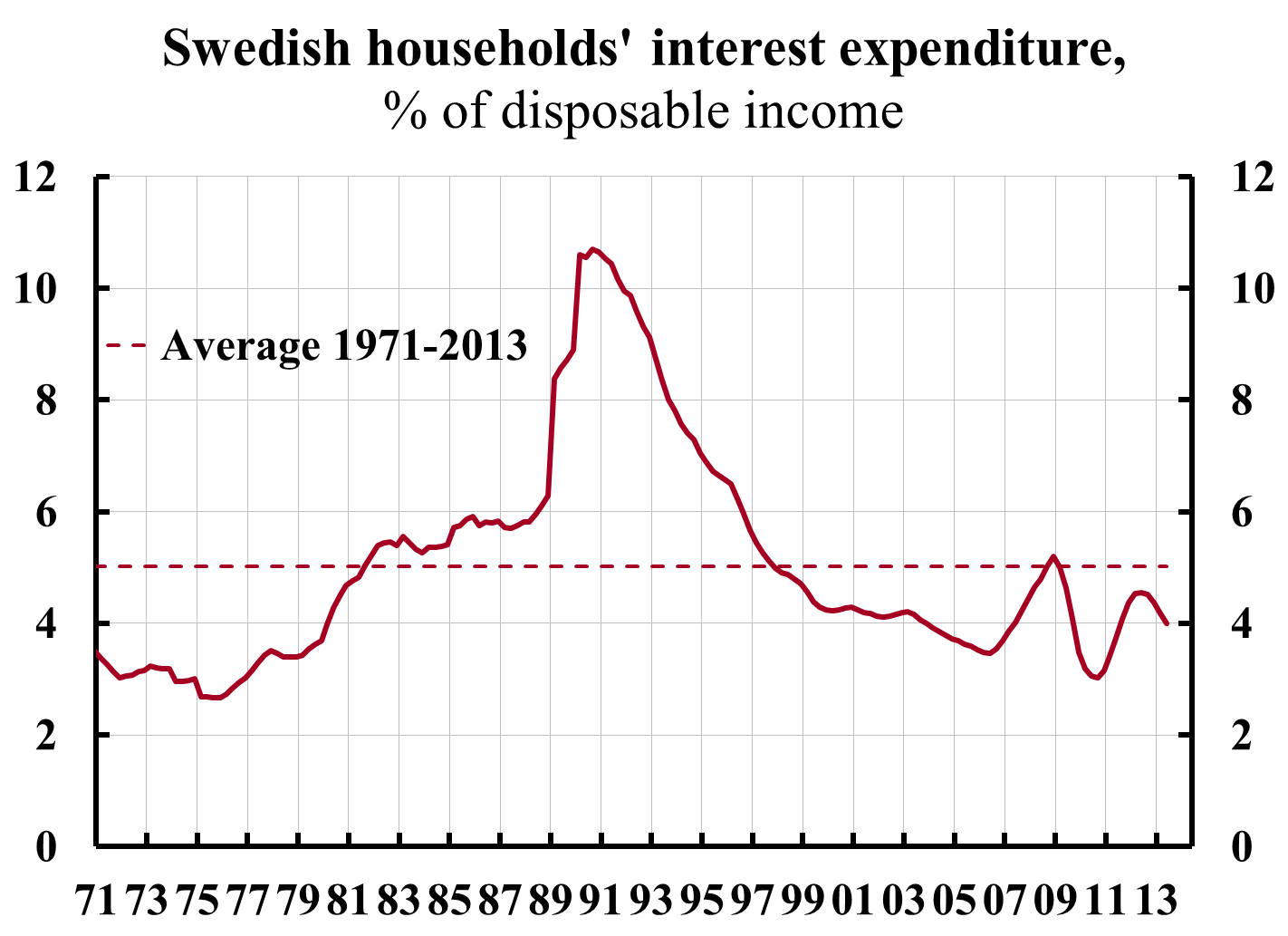

Riksbankens motivering ovan är dessutom en motivering för att istället för skulden ställa lånekostnaden i förhållande till disponibel inkomst. Ett mått på denna är den s.k. räntekvoten, genomsnittliga räntebetalningar i förhållande till disponibel inkomst. Denna redovisas t.ex. i Riksbankens stabilitetsrapport. Som visas i figuren nedan är räntekvoten nu långt ifrån historisk hög, utan lägre än genomsnittet 1971-2013.

Källa: Finansiell stabilitet 2013:2, Riksbanken.

Riksbanken gör en stor affär av att skuldkvoten, nu på ca 170 procent av disponibel inkomst, är historiskt hög. Men räntekvoten, som är ett bättre mått på lånekostnaden i förhållande till disponibel inkomst, är således inte historiskt hög utan något lägre än genomsnittet 1971-2013.

Skuldkvoten är ett problematiskt mått på risker med skuldsättningen ur en mer allmän synpunkt, eftersom den är en relation mellan en stock och ett flöde. Det är allmänt bättre att ställa flöden i relation till flöden och stockar i relation till stockar. Räntekvoten är en relation mellan två flöden, räntebetalningarna och disponibel inkomst.

Räntekvoten, för närvarande omkring 4 procent, gäller aggregerad skuld och aggregerad disponibel inkomst. Man kan göra alternativa beräkningar av räntekvoten med alternativa antaganden om individuella hushåll.

Är en skuldkvot på 300 procent problematisk?

Riksbanken gör en stor affär av den självklara omständigheten att skuldkvoten bland skuldsatta är högre än den aggregerade skuldkvoten, den genomsnittliga skuldkvoten för både skuldsatta och skuldfria. Skuldkvoten bland skuldsatta är i genomsnitt ungefär 300 procent jämfört med ungefär 170 procent för den aggregerade skuldkvoten.

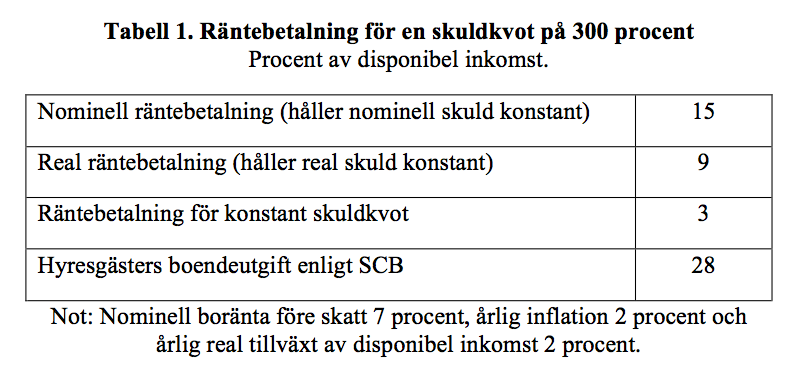

Är 300 procent en problematisk och för hög skuldkvot? Vad blir lånekostnaden för en sådan skuldkvot. Dagens bolåneräntor är lägre än 3 procent. Antag istället en betydligt högre nominell boränta på 7 procent. (Enligt Finansinspektionens bolånerapport använder bankerna en kalkylränta på uppåt 7 procent för att bedöma låntagarnas betalningsförmåga.) Boräntan efter avdrag av 30 procent skatt blir då 0,7*7 = 4,9 procent, ungefär 5 procent.

Detta leder till en nominell räntebetalning på ungefär 0,05*300 = 15 procent av disponibel inkomst. Är detta högt eller lågt? Vad ska man jämföra med? En möjlig jämförelse är de 28 procent av disponibel inkomst som enligt SCB var den genomsnittliga boendeutgiften för hyresgäster i Sverige 2012 . Då är 15 procent onekligen betydligt mindre, även om det tillkommer t.ex. avgifter till bostadsrättsföreningen för bostadsrättsinnehavare.

Den nominella räntebetalningen är den räntebetalning som håller den nominella skulden konstant. Med positiv inflation minskar då den reala skulden. Den kan vara relevant för hushåll som är låne- eller likviditetsransonerade. Men för hushåll som inte är likviditetsransonerade är den reala räntebetalningen, den räntebetalning som krävs för att hålla den reala skulden konstant, mer relevant än den nominella. Med en inflationstakt på 2 procent blir realräntan efter skatt 5 – 2 = 3 procent. Då blir den reala räntebetalningen bara 0,03*300 = 9 procent av disponibel inkomst. (Detta förutsätter att Riksbanken fortsättningsvis håller inflationen i genomsnitt på 2 procent, till skillnad från vad som varit fallet hittills, se här och här.)

Men denna beräkning bortser från real tillväxt i disponibel inkomst. Den reala räntebetalningen håller den reala skulden konstant. Om disponibel inkomst växer realt faller då skuldkvoten. För att bedöma om en viss skuldkvot är långsiktig hållbar kan man beräkna den räntebetalning som håller skuldkvoten konstant över tiden, precis som man gör med den s.k. skuldekvationen för att bedöma om ett lands statsskuld är långsiktigt hållbar. Enligt skuldekvationen är det då skillnaden mellan realräntan efter skatt och tillväxttakten i real disponibel inkomst som skuldkvoten ska multipliceras med. Då blir räntebetalningen som håller skuldkvoten konstant bara (3-2)*300 = 3 procent av disponibel inkomst.

Resultaten sammanfattas i tabell 3 nedan. De tyder på att en skuldkvot på 300 procent mycket väl är långsiktigt hållbar.

Balansräkningsmått

Andra mer relevanta mått än skuldkvoten får man genom att ställa skulden i förhållande till andra stockar i hushållets balansräkning, som värdet av hushållets bostad eller hushållets totala tillgångar, som också diskuteras i detta inlägg.

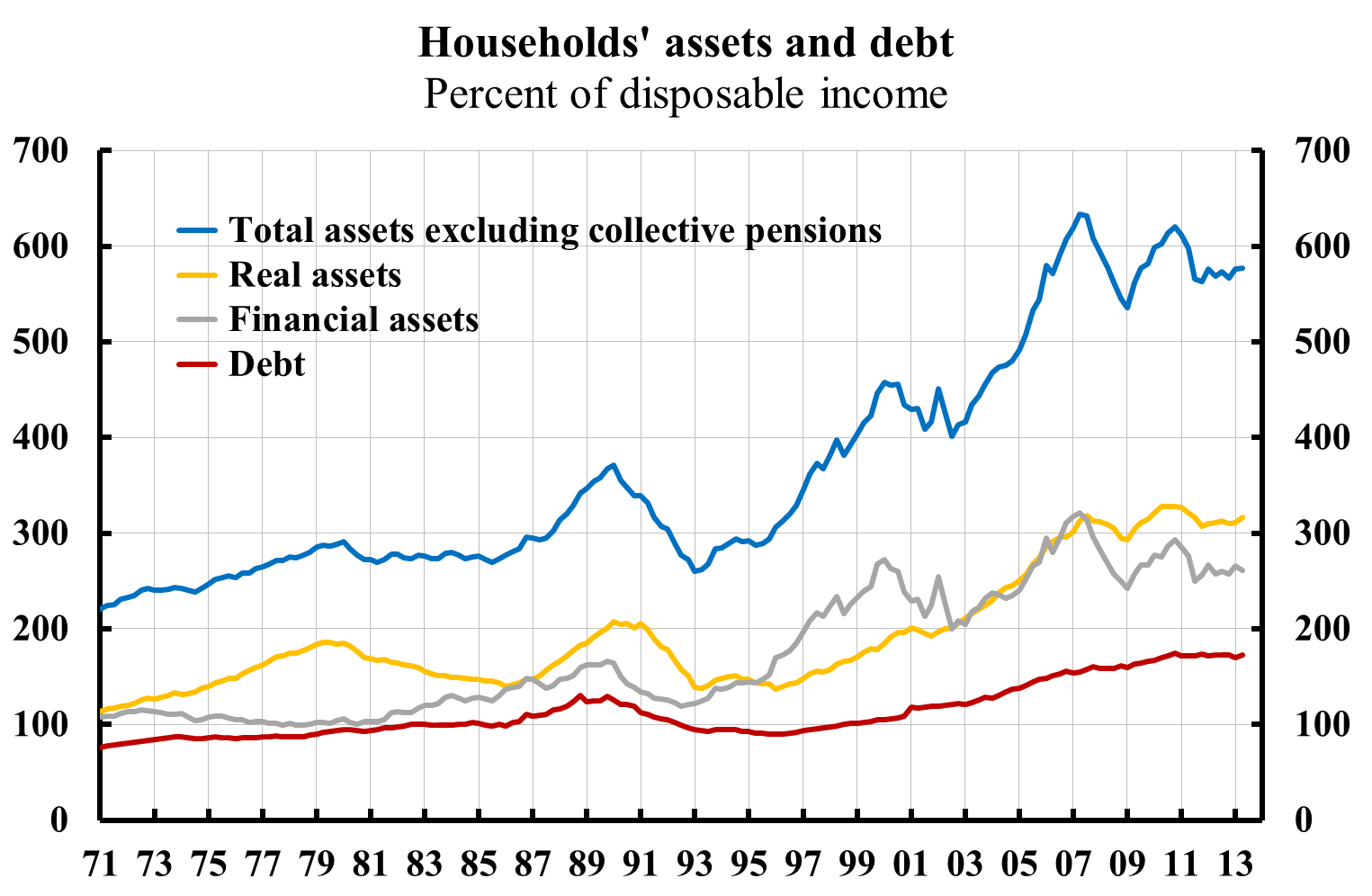

Som är väl känt från nedanstående figur från Riksbankens stabilitetsrapport har hushållens reala och finansiella tillgångar i förhållande till disponibel inkomst vuxit parallellt och något snabbare än hushållens skulder (med reala tillgångar avses hushållens villor, bostadsrätter och fritidshus). Hushållens skulder i förhållande till disponibel inkomst är historiskt höga, men det är också hushållens reala och finansiella tillgångar.

En ökning av skulder, tillgångar och nettoförmögenhet i förhållande till disponibel inkomst gör snarast hushållen mindre sårbara, inte mer, som diskuteras i detta inlägg.

Källa: Finansiell stabilitet 2013:2, Riksbanken.

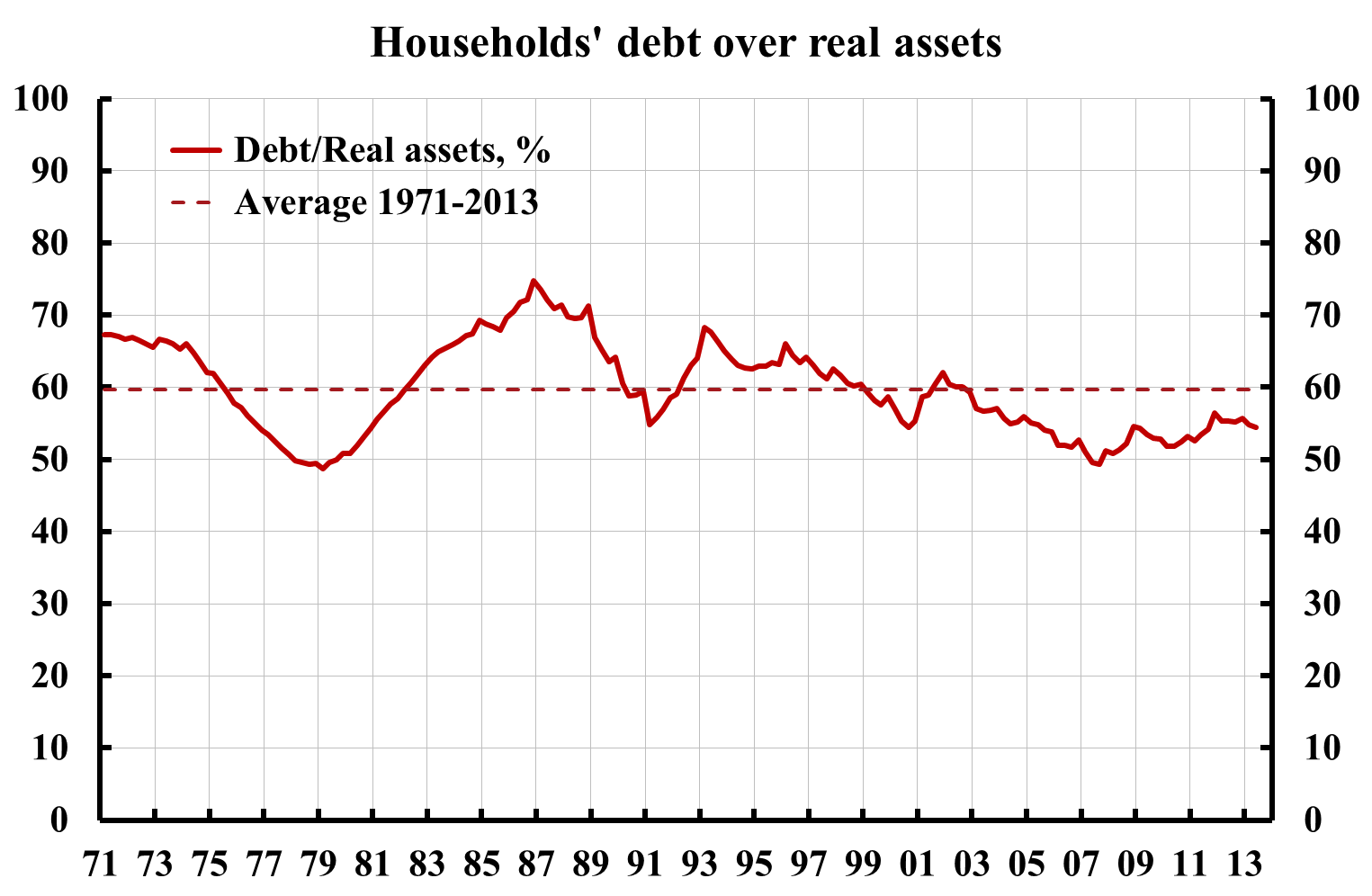

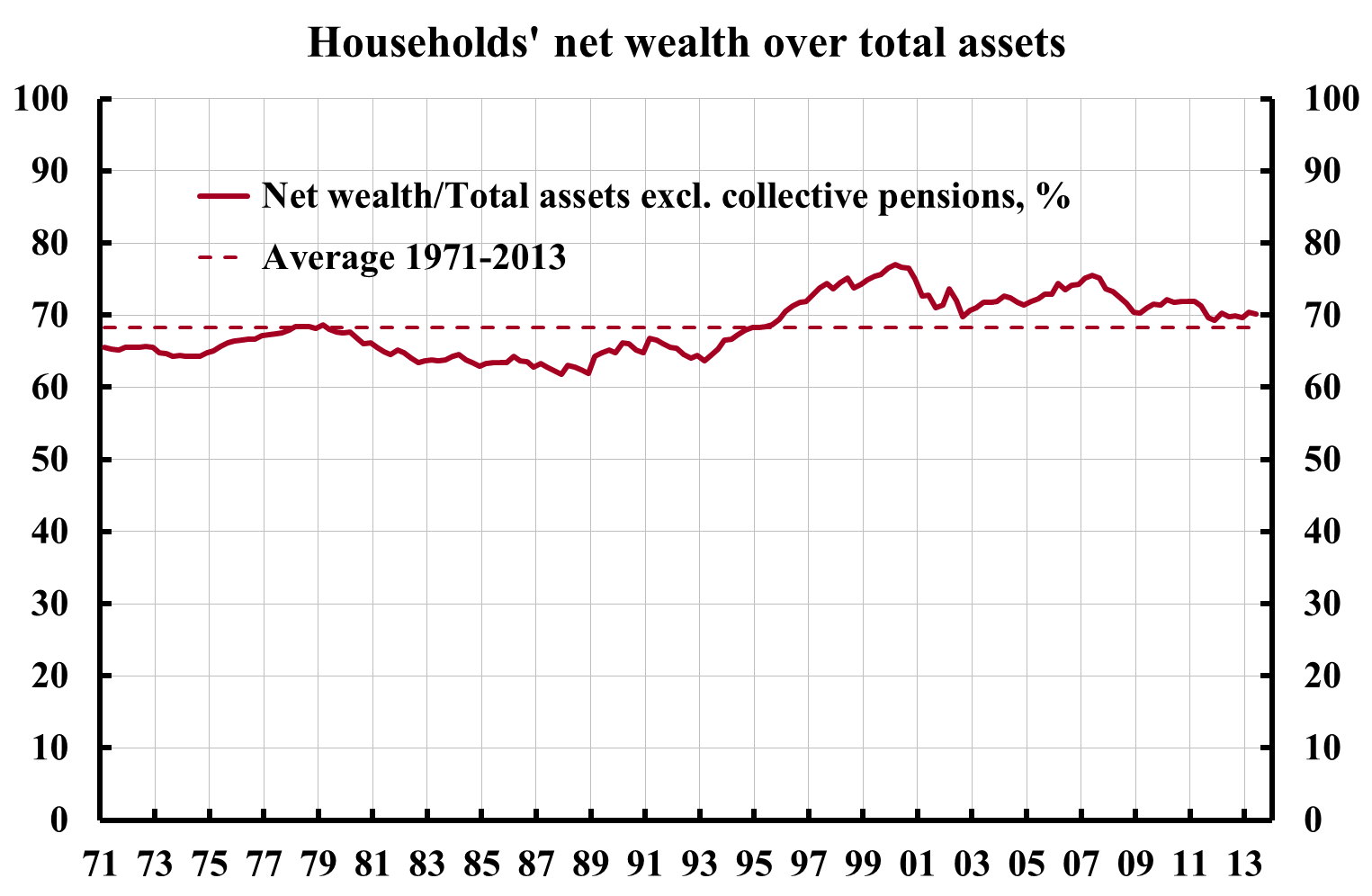

Utifrån data i denna figur kan hushållens aggregerade belåningsgrad beräknas, hushållens skulder i förhållande till deras tillgångar. Den illustreras i nedanstående figur. Vi ser att hushållens belåningsgrad ingalunda är historiskt hög. Istället är den lägre än genomsnittet för 1971-2013.

Källa: Finansiell stabilitet 2013:2, Riksbanken.

Utifrån samma data kan också hushållens soliditet, dvs. nettoförmögenhet i förhållande till totala tillgångar (exklusive kollektiva pensionsfordringar) beräknas. Den är inte lägre än sitt historiska genomsnitt utan något högre.

Källa: Finansiell stabilitet 2013:2, Riksbanken.

När det gäller fördelningen av skulder och tillgångar över olika hushåll finns uppgifter om tillgångar inte tillgängliga efter 2007. Fördelningen av tillgångar och skulder över hushåll för data för 2007 och hushållens disaggregerade balansräkningar diskuteras i detta inlägg. De ger knappast anledning till oro för risker med hushållens skuldsättning.

Skuld i förhållande till humankapitalet istället för till disponibel inkomst

Skuldkvoten är som sagt problematisk därför att den relaterar stocken skuld till flödet disponibel inkomst. Den stock som har att göra med disponibel inkomst är humankapitalet, nuvärdet av framtida disponibel inkomst. Med 3 procents real ränta efter skatt och 2 procents real tillväxt är nuvärdet av 25 års framtida disponibel inkomst 22 gånger den nuvarande disponibla inkomsten.

Ett bättre mått än skulden i förhållande till disponibel inkomst är då skulden i förhållande till humankapitalet. Man kan se det som ett mått på belåninsgraden för humankapitalet.

En skuldkvot på 300 procent i förhållande till disponibel inkomst blir då en belåningsgrad på 3/22 = 14 procent i förhållande till detta mått på humankapitalet. Men hushållets tillgångar är ju inte bara dess humankapital utan också dess innehav av reala och finansiella tillgångar. Med hänsyn till dessa blir förstås belåningsgraden ännu lägre. Detta diskuteras vidare i detta inlägg och denna uppsats.

Nya låntagares belåningsgrad, betalningsförmåga och motståndskraft mot störningar

Finansinspektionens bolånerapport presenterar en detaljerad bild av de nya låntagarnas belåninsgrad, betalningsförmåga och motståndskraft mot störningar i form av boräntehöjningar, bostadsprisfall och inkomstbortfall på grund av arbetslöshet. De nya låntagarna är rimligtvis mer sårbara än gamla låntagare, vilka sett sina skuldkvoter och belåningsgrader minska på grund av ökad disponibel inkomst och högre priser på bostäderna.

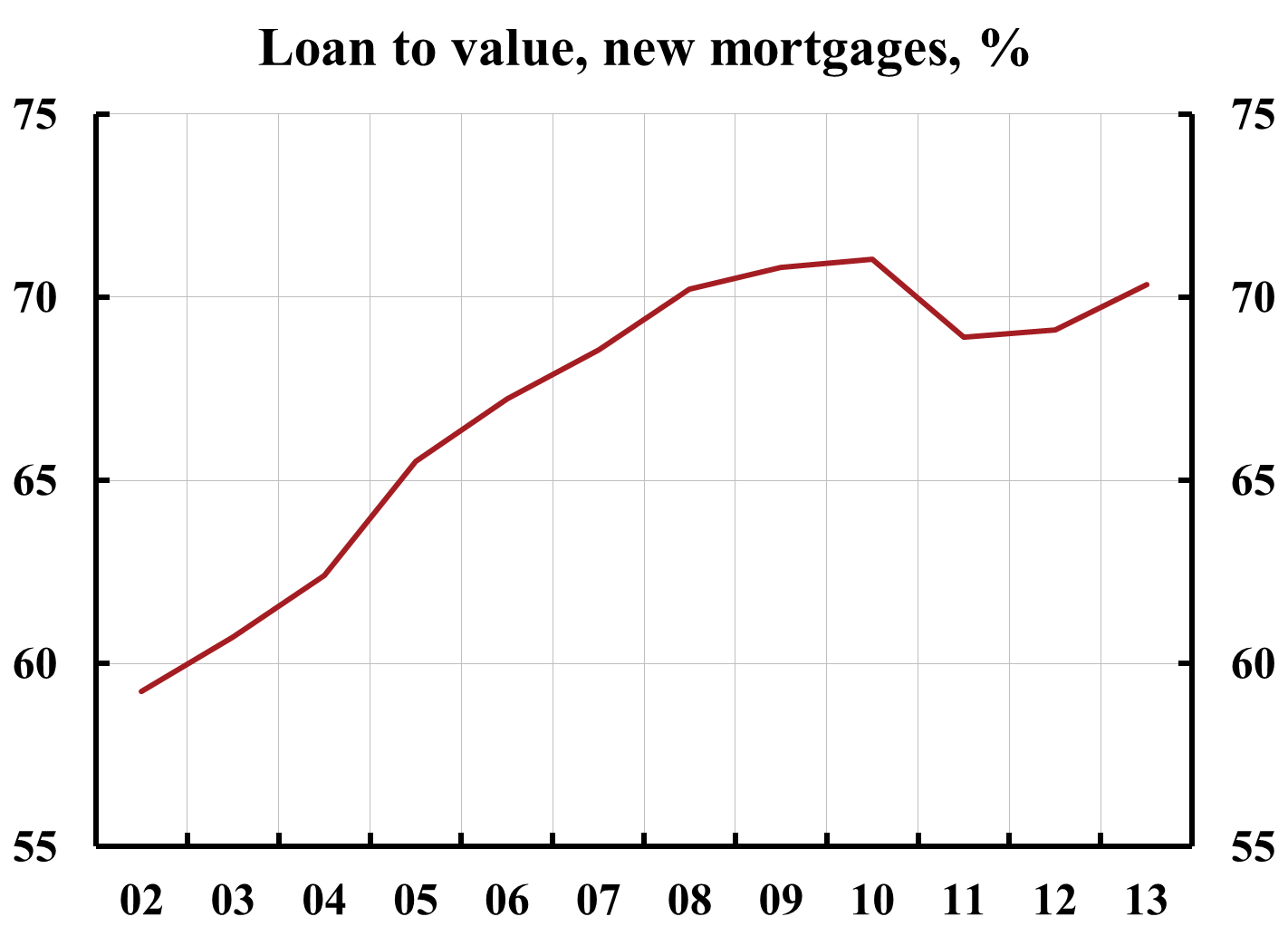

De nya bolånetagarnas genomsnittliga belåningsgrad har de senaste åren stabiliserats runt 70 procent, som visas i nedanstående figur.

Källa: Den svenska bolånemarknaden 2014, Finansinspektionen.

Finansinspektionen gör en detaljerad analys av de nya låntagarnas belåningsgrad, betalningsförmåga och motståndskraft. Den bedömer att betalningsförmågan och motståndskraften är god. Finansinspektionens detaljerade uppgifter om de nya låntagarnas betalningsförmåga och motståndskraft utgör enligt min mening för närvarande de mest tillförlitliga och relevanta riskmåtten.

Sammantaget ger samtliga dessa bättre riskmått än skuldkvoten en helt annan bild än skuldkvoten av eventuella risker med hushållens skuldsättning. Det finns goda skäl att tona ner – och snarast avpollettera – skuldkvoten som riskmått.

Den stora ”elefanten i vardagsrummet” vad gäller de svenska bostäderna verkar ju inte vara skuldernas storlek i sig, utan de bristande avskrivningarna (för låga eller progressiva) i bostadsrättsföreningarna. Det är nu uppenbart att många bostadsrättsföreningar pga de skärpta reglerna kommer att behöva höja sina avgifter rejält (i många fall med 100% och i vissa fall med flera hundra procent). Därmed faller den kalkyl som ligger till grund för bostadsrättens marknadsvärde, med vidare konsekvenser för belåningsgrad osv.

Riksbanken har som du påpekar troligen fokuserat alltför ensidigt på hushållens skuldsättning (och troligen också med olämpliga mått på skuldsättningen). Den skulle kanske inte vara något problem om det inte vore för att det finns underliggande faktorer (bland annat de alltför låga avskrivningarna) som gör att skuldsättningen är orimligt hög. Fokus borde istället ha varit på vad det är som gör att vi kan få värderingar av bostäder som känns helt orimliga. Det räcker inte att bara se på skuldsättningen, utan man måste ta in helhetsbilden: skulderna, bankernas agerande, ränteläget, byggbranschens agerande, bostadsrättsföreningarnas ekonomiska planer, osv.

De konstgjort låga progressiva avskrivningarna är väl bara en faktor i hyggligt nyproducerade bostadsrätter? De utgör ju en minimal del av stocken och kommer knappast ha en avgörande inverkan på någonting.

Signaturen Flute och Kristian Sundén menar, med olika vinkel, att debatten om hushållens skulder bör beakta konsekvenserna av Bokföringsnämndens beslut att bostadsrättsföreningar framledes ska tillämpa ”linjär avskrivning” (med 1 procent per år). Flute menar att denna förändring rentav kan vara ”elefanten i rummet” med risk för att många bostadsrättsföreningar kan behöva ”höja sina avgifter rejält”, kanske med 100 procent eller mer. Därmed skulle bostädernas underliggande värden påverkas med påverkan på belåningsgrad, risker m m. Dessbättre är det en helt ogrundad oro.

– Branschen är förvisso starkt kritisk till den förändring som nu sker. Motiven utvecklas väl av HSB, Riksbyggen m fl och den som vill fördjupa sig kan ta del av branschens synpunkter på respektive företags hemsidor.

– I stort sett samtliga aktörer har redan anpassat sig till kommande förändring. Innebörden är oförändrade avgifter och det kommer heller inte ske någon förändring av föreningens ekonomiska plan, registrerad kostnadskalkyl etc.

– Effekten av en rak avskrivningsplan på hela byggnadsvärdet blir att nyproducerade Bostadsrättsföreningar under ett antal år kommer att gå med redovisningsmässiga underskott. Detta kan och får Bostadsrättsföreningar göra och det är inte samma sak som att Föreningarna får negativa kassaflöden.

(De av Bokföringsnämnden föreslagna råden och anvisningarna tar inte hänsyn till att dels en stor del av byggnadsvärdet avser delar som bostadsrättshavaren själv skall svara för (ytskikt i lägenheten, kökssnickerier och vitvaror etc ), dels den inflation som får antas komma.)

– Branschen samarbetar nu med Bokföringsnämnden och FAR (Föreningen Auktoriserade revisorer) med syfte att ta fram gemensam information om förändringen och vägleda nuvarande och presumtiva bostadsköpare hur föreningens ekonomiska information ska läsas och förstås.

Summa summarum handlar detta om en bokföringsmässig förändring. Branschen är minst sagt tveksam till nyttan av densamma men någon påverkan på bostädernas värdering eller underliggande säkerhetsmassa kommer den inte att få. I debatten om hushållens skulder kan just den här aspekten avföras.

Lennart Weiss

Kommersiell direktör, Veidekke

Tack för intressant och insatt svar.

Jag anser att vad som främst saknas i Skingsleys resonemang är ett varför en viss nivå på skuldkvoten är för hög. En massa olika nivåer på olika skuldkvoter presenteras i hennes tal, men aldrig något svar på just varför dessa skulle utgöra några problem.

Det verkar som en viss nivå på skuldkvoten är för hög när hon tycker det och sedan behövs inte fler argument. Och då blir det ju också väldigt svårt att föra en saklig debatt i frågan.

Det kan ju vara så att skulderna inte alls är höga idag, utan att de istället är på en normal nivå nu och att de tidigare var låga. Vem vet!?

Det väsentliga måste ju vara i fall hushållen kan betala sina skulder eller inte. Och vid en undersökning om hur det förhåller sig kring det kan säkerligen olika varianter av skuldkvoten användas som indikatorer.

Skingsley väljer dock en nivå på skulderna som hon anser vara för hög – utan att intressera sig för om hushållen klarar av sina amorteringar vid den. Hennes val av icke acceptabel nivå på skulderna blir således godtycklig.

Det är nog sant att skuldkvoten inte är det mest angelägna måttet för att kolla stresståligheten mot ett plötsligt prisfall. Men å andra sidan borde ju skuldkvoten vara ett mycket bra mått på de makroekonomiska dämpande effekterna av minskad efterfrågan från konsumtion vid en räntehöjning? Att många svenskar har stora värden bundet i sina bostäder kommer ju inte hjälpa vid en räntehöjning, eftersom de kapitalet inte ger någon avkastning till privatekonomin, istället är det väll just nivån på skulderna som är relevanta. I den mån svenskarna har kapital i obligationer/bankkonton så kommer de ju förvisso ge högre avkastning vid högre räntor, men det är ju en ganska liten del av de flesta svenskars kapital.

Martin, det bästa måttet på effekterna av ränteändringar på konsumtionen måste väl vara ändringen i reala räntebetalningen på skulden. För hushåll med med lån med rörliga boräntor påverkar ändrade boräntor direkt hushållens kassaflöde. Det ökar effekten av penningpolitiken på konsumtion och efterfrågan och gör det i princip lättare för Riksbanken att stabilisera efterfrågan och arbetslöshet. Eftersom rörliga boräntor blir höga i goda tider när hushållen har stark ekonomi och låga i dåliga tider när deras ekonomi är svag blir det ett försäkringsargument där. Rörliga boräntor minskar således risken, inte ökar den.

För hushåll som sparar eller på kort sikt kan öka sitt lån finns det dock möjligheter att utjämna konsumtionen över tiden vid ränteförändringar, varvid effekten av ränteförändringarna förstås blir mindre.

Ger ägda bostäder någon avkastning? Ja, de levererar ju boendetjänster till ägaren. Ägaren slipper betala en hög hyra för en hyresrätt. Genomsnittlig hyra för hyresgäster är hela 28 procent av disponibel inkomst, dock mycket eller främst för att hyresgäster i genomsnitt har lägre disponibel inkomst. finns det försäkringsargument här.

Tack Lars. Som vanligt åskådliggörande och bra för diskussionen som så lätt blir ensidig och refererande i vanliga medier.

Men jag undrar lite vad du tycker om det spår som Flute ovan var inne på om Riksbankens bedömning av vad som är en rimlig skuldsättning, vare sig man pratar om flöden eller bestånd. Då känns det logiskt att utgå från en helhetsbild av hushållens inkomster/förmögenheter och utgifter/skulder och för respektive av dessa försöka bedöma hur de påverkas av de verktyg man har till sitt förfogande.

Poängen om bostadsrättsföreningar tycker jag är bra. Där ska ju kostnaderna täckas av intäkterna (även om det långt från alltid är fallet). Räntehöjningar på bostadsrättsföreningarnas lån ska betalas av avgifter. Eventuella hyror tror jag utgör en ganska liten del, och de är dessutom betydligt ”segare” att anpassa än avgifterna. Jag bor själv i en ganska nybildad förening där glädjekalkylerna från ombildningen lett till behov av systematiska höjningar av avgifterna. Pengar min familj kunde använt till att konsumera annat, och som i tider med låg investeringsvilja kanske inte fullt ut allokeras från bankerna till produktiva investeringar som leder till arbete och ekonomisk verksamhet.

Vad jag menar är att man kanske borde balansera dagens analys som känns ganska top-down med en som är bottom-up. Ditt eget inlägg stärker min bild av att man inte omprövar sina metoder utan låser sig vid vissa mått utan att reflektera över om de är tillräckliga och relevanta. Och när man pratar om hushållens skuldsättning och huruvida den är ett problem eller inte känns det rimligt att man utgår från – hushållen!

Flute och Filurio,

Jag måste erkänna att jag har inte satt mig in i huruvida bostadsrättsföreningarnas avskrivningar och ändrade regler för dessa är ett stort problem eller inte. Vad jag hört att att det är mycket ovanligt att bostadsrättsföreningar går i konkurs. Vet ni var detta har diskuterats och/eller utretts?

Frågan har diskuterats mycket i Svd som tyvärr inte tillåter urklipp av länkar på ett enkelt vis. Men googla på progressiva avskrivningar och svd så hittar du flera artiklar att utgå ifrån. Jag menar att om man i stället för att utgå från skulderna/räntan utgick från hushållens olika utgifter så skulle det vara givet att avgifterna fanns med i beräkningarna. Att brf sällan går i konkurs tror jag beror på att explosionen av brf är relativt ny och att eftersatt underhåll ännu inte börjat märkas. Jag tror också att stora ägare är bättre på att jaga kostnader än små brf och har starkare förhandlingsposition gentemot olika utförare.

Hej Lars,

Jag har svårt att se på vilket sätt de olika balansräkningsmåtten som du refererar till skulle vara ett bättre riskmått än hushållens skuldkvot. Den största posten av bolånetagarnas tillgångar är ju värdet på deras bostäder. Menar du att dessa hushåll, när räntorna går upp eller om bostadspriserna faller, kommer att vilja sälja sina bostäder för att betala på sina lån? Visst, banken kan ju tvinga hushållen att sälja sina bostäder, men innan detta blir aktuellt kommer ju de flesta hushåll snarare dra ned på sin konsumtion för att hantera sina lånekostnader. Balansräkningsmåttet är ju egentligen bara relevant om det är risker med kreditförluster man är orolig för.

Sedan skulle jag också vilja veta varför hushållens aggregerade balansräkning skulle vara ett bättre mått än hushållens skuldkvot. På vilket sätt hjälper det låginkomsttagarna att Ingvar Kamprad och Stefan Persson har en massa finansiella tillgångar?

Din poäng om att de nya låntagarna skulle vara mer känsliga än befintliga låntagare förstår jag inte riktigt heller. De nya låntagarna har ju precis varit utsatt för en noggrann kreditprövning där bankerna ställer krav på anställning osv. Okej, de nya låntagarna kanske ofta har en högre belåningsgrad än befintliga låntagare (som sett sina bostäder stiga i värde), men rent kassaflödesmässigt så förstår jag inte ditt resonemang. De befintliga låntagarna kan ju ha förlorat jobbet.

Däremot håller jag med dig om att räntekvoten är ett illustrativt riskmått. Men nivån på räntekvoten beror ju på det nuvarande ränteläget som i dagsläget är på historiskt låga nivåer. Det är klart att räntekvoten i rådande ränteläge inte indikerar några sårbarheter. Det är väl snarare risken med vad som kommer att hända med konsumtionen om räntan återgår till normala nivåer?

Sen skulle jag också vilja höra varför man inte kan jämföra en stock med ett flöde? Ofta ser man ju saker jämföras med BNP etc.

Laspeyere, för att bedöma risker är det självklart att hela balansräkningen, med tillgångar och nettoförmögenhet, ger mer information än bara skulderna. Låg belåningsgrad och hög soliditet betyder allt annat lika att riskerna är mindre. Med en låg belåninsgrad kan ett hushåll med höga boendekostnader t.ex. sälja en större bostad och köpa en mindre utan att behöva realisera en förlust.

Disaggregerade balansräkningar ger mer information än aggregerade. Det betryggande att de största skulder finns hos de låntagare som har bäst mölighet att hantera dem, låntagare som har höga inkomster, hög utbildning och säkrare jobb.

Gamla låntagare gynnas av stigande nominella bostadspriser, som minskar belåninsgraden, och stigande nominella disponibla inkomster, som förbättrare deras betalningsförmåga. Å andra sida gör lägre inflation än förväntat att de reala skulderna blir högre än förväntat. Detta är ett problem. Av detta skäl är det viktigt att Riksbanken uppfyller inflationsmålet och stöder den ekonomiska politikens främsta mål, full sysselsättning (högsta hållbara sysselsättning och lägsta hållbara arbetslöshet). Med 2 procent inflation och 2 procent real ökning i disponibel inkomst och reala bostadspriser fördubblas nominell disponibel inkomst och nominella bostadspriser på 18 år, varvid för givet lån skuldkvot och belåninsgrad halveras på samma tid.

Räntekvoten beror mycket riktigt på nuvarande räntenivåer. Därför är det viktigt att också göra beräkningarna med real räntebetalning och räntebetalning som håller skuldkvoten konstant med en högre boränta, som jag gör i tabell 1.

Beträffande stock och flöde är det bra att, som i redovisningssammanhang, inte blanda ihop balansräkning (stockar) och resultaträkning (flöden). Båda ger viktig information.

Det stämmer att det numera är mycket ovanligt att bostadsrättsföreningar går i konkurs, jag tror att det även var ovanligt under 90-talskrisen även om det inträffade att föreningar gick i konkurs då. Ett mått som inte motsvarar exakt det, men som är närliggande är ju bankernas genomsnittliga riskvikter gällande utlåning till bostadsrättsföreningar. Dessa riskvikter baseras på bankernas bedömning av de enskilda Brfernas framtid i kombination med historiska data. SBAB:s genomsnittliga riskvikter för bostadsrättsföreningar ligger vid senaste årsskiftet på 5,2 % vilket är lägre än för utlåning till hushåll med villor och fritidshus som pant, som ligger på 6,2 %. Man ska i och för sig ha i åtanke att SBAB:s Brf-portfölj kanske inte är helt representativ för all svensk utlåning till Brfer eftersom de mest lånar ut till Brfer i storstäderna, men jag tror att storbankerna ligger rätt lågt de också. Att de genomsnittliga riskvikterna är låga är såklart ingen garanti för att risken för förlust är låg när det gäller utlåning till bostadsrättsföreningar, men jag anser att det är en ”best guess” på riskerna som är förknippade med denna utlåning.

Avskrivningarna är en bokföringsåtgärd för att kostnadsfsföra en redan utförd betalning och påverkar inte kassaflödet så varför skulle det leda till konkurs?

Faktum är att avskrivning över huvud taget i många fall för en Brf är ett totalt feltänk. De flesta föreningar har i sina stadgar att de skall fondera medel till fond för yttre underhåll enligt det behov som underhållsplanen ger. Alltså gör man en resultatbelastande avsättning som ger att huset löpande hålls i gott skick. Sedan skriver man samtidigt av värdet på huset så att det går mot 0. Slutpunkten är att huset 100 år senare är helt avskrivet men som är fallet med de flesta äldre hus i storstädernas innerstäder i gott skick. Ingeting talar heller för att husen efter avskrivningsperioden kommer att behöva rivas och ersättas med nya – som ofta är fallet med kommersiella kontorsfastigheter. Alltså har en Brf valet att hårt belasta nuvarande medlemmars avgifter för att efterkommande medlemmar skall komma i åtnjutande av en omotiverad avskrivningstakt/amorteringstakt, vilket torde strida mot föreningslagens likabehandlingskrav, eller så låter man förening gå med bokföringsmässig förlust men ser till att kassaflödena står väl i relation till de underhållsbehov som finns på kort och lång sikt.

Tack alla för intressanta inlägg och såklart Lars E O för alla artiklar om dessa viktiga frågor. Viktigast är just det som händer här i kommentarfältet, med ifrågasättanden och vridandet o vändandet på argumenten.

Själv tycker jag att en alltför stor del av hushållen ”planerat för vackert väder” och kan komma att hamna trångt till om tillgångspriserna börjar falla och räntorna stiger. Att som Lars investera sitt stora trovärdighetskapital i att det inte är nån fara på taket tycker jag är lite våghalsigt personligen.

I någon kommentar undras om det rimliga i att räkna hem de höga tillgångspriserna idag som en stock (av någon form av beständighet) vilket jag också undrar. Det är väl just för fallet att hushållens tillgångar faller i värde som RB försöker agera?

Sedan apropå flöden o flöden så borde väl en viktig jämförelse vara skuldökningen och inkomstökningen? Och kommer löner i Sverige verkligen kunna ökas speciellt mycket när omvärldens löner pressas ner pga kriserna?

Sist noterar jag att Lars skriver att den ekonomiska politikens främsta mål är full sysselsättning, men det tar jag mer som en personlig åsikt än något annat. RB:s uppdrag gäller t ex prisstabiliteten och visst (om dock oklart i praktiken) ansvar för ett väl fungerande betalningssystem. Det är på denna punkt jag mest håller med Lars, samtidigt som jag tycker han har fel också. RB har bara mandat att verka för låg jämn inflation, inget annat. Så egentligen är det inte på RB:s bord att agera mot ev överskuldsättning. Å andra sidan har RB heller inte uppdraget att som Lars menar agera för hög sysselsättning heller. Formellt har RB bara haft inflationsmålet att ansvara för sedan 1999 års RB-lag, och princip sedan kronan knöts till ecun 1991. Nu kan ju RB snart komma att få fler mål att ta hänsyn till, t ex arbetslöshet o produktivitet, men idag har den faktiskt inte det. Och ser vi till den politiska debatten så har inget parti lyft fram full sysselsättning i sitt program sedan 1990-talskrisen, minst. Att RB inte lyckats nå inflationsmålet kan kritiseras i sig såklart, men kopplingen ska ju göras till RBs faktiska uppdrag. Att RB skulle kunna driva fram en högre inflation i Sve än som råder i omvärlden känns intuitivt ganska mycket begärt, men det kanske skulle kunna gå, kanske med kapital-, kredit-, och valutakontroller?…

Mikael, tack för dina kommentarer. Men det förvånar mig att du tror att det bara skulle vara min personliga åsikt att den ekonomiska politikens viktigaste mål är full sysselsättning. Full sysselsättning är nämligen både regeringens och oppositionens främsta mål för den ekonomiska politiken: ”Regeringens främsta mål för den ekonomiska politiken är full sysselsättning” (Regeringens proposition 2013/14:1, s 18); ”[D]et övergripande målet för vår ekonomiska politik [är] att nå full sysselsättning”, Socialdemokraterna (2013), ”Framtidskontraktet – politiska prioriteringar”.

Det förvånar mig också att du menar att Riksbanken inte ska stödja målet om full sysselsättning, givet att riksbankslagens förarbeten säger:

”Såsom myndighet under riksdagen ska Riksbanken därutöver, utan att åsidosätta prisstabilitetsmålet, stödja målen för den allmänna ekonomiska politiken i syfte att uppnå hållbar tillväxt och hög sysselsättning.”

Dessutom förtydligar Riksbanken ovanstående i början på varje penningpolitisk rapport:

”Detta görs genom att Riksbanken, förutom att stabilisera inflationen runt inflationsmålet, strävar efter att stabilisera produktion och sysselsättning runt lång- siktigt hållbara utvecklingsbanor. Riksbanken bedriver därmed vad som kallas en flexibel inflationsmålspolitik. Det innebär inte att Riksbanken gör avkall på att inflationsmålet är överordnat.”

Till detta kan läggas vad Finansutskottet säger i förra årets yttrande om penningpolitiken:

”Utskottet ställer sig bakom Riksbankens flexibla inflationsmålspolitik. Som utskottet

har framfört tidigare innebär emellertid den flexibla penningpolitiken att såväl den

penningpolitiska beslutsprocessen som utvärderingen av politiken blir mer

komplicerad. Till skillnad från tidigare styrs penningpolitiken numera av två mål,

även om målen inte har samma tyngd.

… Från utskottets synvinkel är det viktigt att man tydligt kan utvärdera den flexibla

inflationsmålspolitiken ur politikens båda dimensioner, dvs. att både stabilisera

inflationen och den realekonomiska utvecklingen.”

Detta diskuteras mer, t.ex. i mitt svar till Andersson och Jonung liksom i min artikel i Ekonomisk debatt nr 3.

Beträffande synpunkten att Riksbanken skulle ha svårt att påverka inflationen och speciellt att för närvarande undvika för låg inflation, så avfärdas denna i Martin Flodéns senaste tal.

När det gäller frågan om en stor del av hushållen ”planerat för vackert väder” eller inte, så måste väl det bästa vara att helt enkelt kolla vad data och indikatorer säger, inklusive Finansinspektionens rapportering om hushållens betalningsförmåga och motståndskraft och min undersökning av om hushållen har för låga boränteförväntningar?

När det gäller frågan om konsekvenserna av ett fall i bostadspriserna, så är väl det bästa att helt enkelt kontrollera och dra slutsatser av vad konsekvenserna tycks bli, som i Finansinspektionens stresstest av nya låntagare eller som i detta Ekonomistas-inlägg?

Skuldkvotstak bör avskaffas omgående. Missar målet och syftet och skapar en grå marknad. Det är nästan patetisk att en familj med normallön dvs inte har råd med en bostad i eller närheten av en storstad. Om man inte ska gå i skuldkvotstaket. Jag anser därför att skuldkvotstaket förvärrar bostadsbristen. Man skjuter budbäraren.