Det är här ett gästinlägg av Karl Walentin, gästprofessor i nationalekonomi, Uppsala universitet.

Sedan Långtidsutredningen publicerades har en intensiv debatt förts om överskottsmålet. Det är rimligt eftersom överskottsmålet för den offentliga sektorns finansiella sparande (skillnaden mellan inkomster och utgifter) är det viktigaste målet i det svenska finanspolitiska ramverket. Det nuvarande målet är att överskottet i genomsnitt ska uppgå till 1/3 procent av BNP över en konjunkturcykel.

Många debattörer förefaller upprörda av att förslag att sänka överskottsmålet har förts fram från flera håll. De menar att överskottsmålet inte bör ändras och att Sveriges statsskuld ska fortsätta minska. Denna inställning var en helt rimlig och sund reaktion på den statsfinansiella kris som följde på finanskrisen under tidigt 1990-tal. Den har dock tappat all relevans det senaste decenniet. Den ekonomiska situationen har förändrats på avgörande sätt. Käpphästen om att ständigt minska statsskulden bör därför slängas i soptunnan. Två förändringar de senaste decennierna är centrala för denna slutsats: lägre ränta och lägre statsskuld.

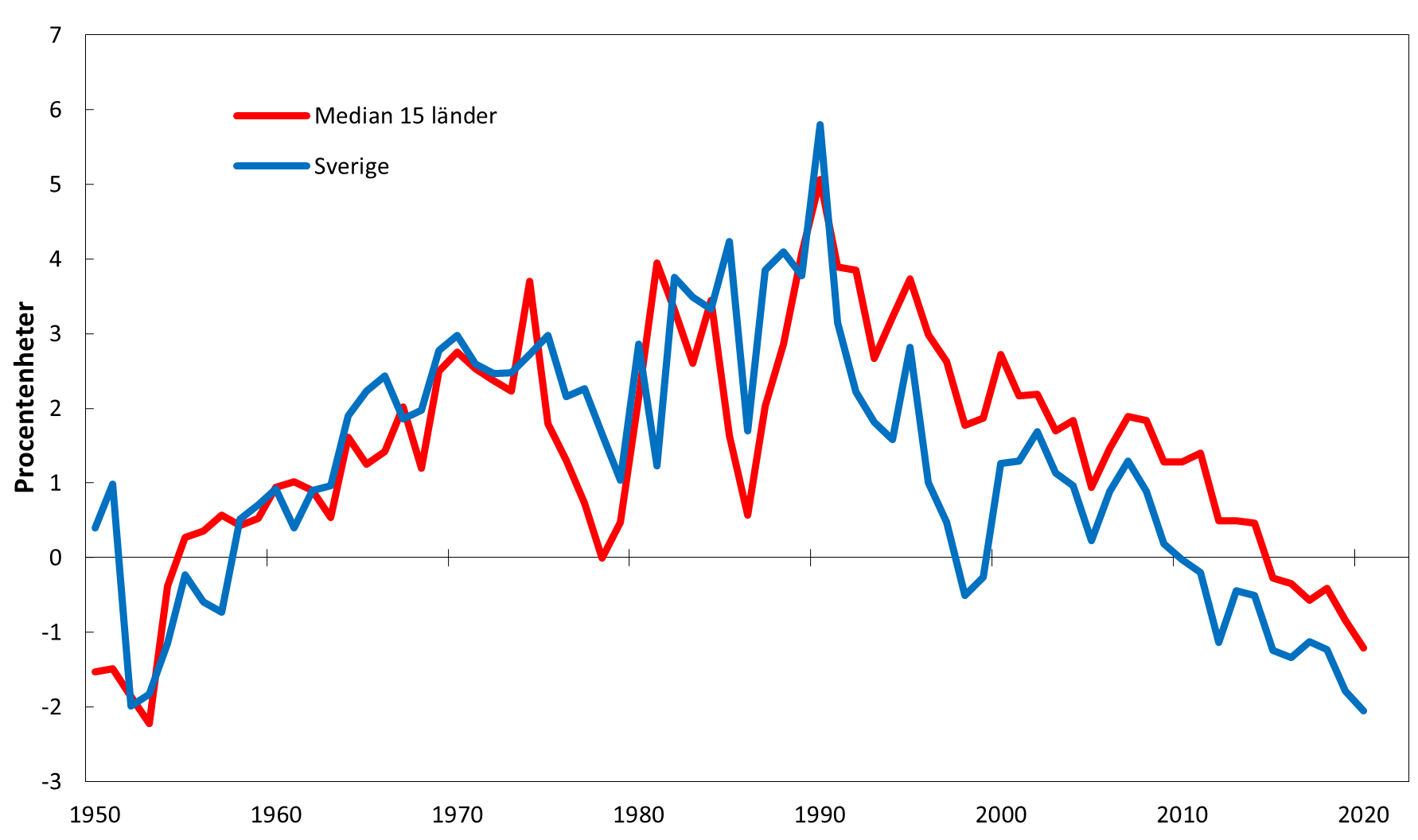

Sedan 1990 har realräntorna minskat både globalt och i Sverige. De 10-åriga reala statsräntorna har fallit från drygt 5 procentenheter till att vara svagt negativa, se figur nedan. Det är en enorm förändring. Med lägre realräntor kan låntagaren klara av en högre skuld utan att räntekostnaderna som andel av inkomsten ökar. Detta har sannolikt bidragit till att statsskulden som andel av BNP i de flesta länder ökat under 2000-talet. Samma anledning har drivit upp skuldkvoten för både hushåll och företag i Sverige.

Källa: Långtidsutredningen 2023, underlagsrapport av Henrik Lundvall.

Den svenska statsskulden har istället minskat som andel av BNP. Detta är inte enbart en följd av att finanspolitiken grovt sett har uppfyllt överskottsmålet. Överskott i budgeten är tillräckligt för att skuldens andel av BNP ska minska, men även BNP-tillväxt och inflation gör att statsskuldens andel av BNP faller över tiden och minskningen har därför blivit kraftig.

Den offentliga sektorns bruttoskuld (Maastrichtskulden) är nu rekordlåg på 30 procent av BNP. Därmed är den offentliga sektorns skuld i Sverige bland de lägsta i västvärlden och mindre än hälften så hög som i till exempel Tyskland. Käpphästryttarna bryr sig dock föga om detta. För dem är överskottsmålet hugget i sten. Men är det klokt att fortsätta driva ner statsskulden mot noll så att den offentliga sektorn endast har tillgångar och inga skulder? Svaret är naturligtvis nej. Vi bör istället ställa frågan vad som är en lagom nivå på statsskulden och anpassa budgetsaldomålet därefter. För att det finanspolitiska ramverket ska behålla sin relevans bör Sverige justera budgetsaldomålet för de offentliga finanserna till ett underskott på ca 1/2 procent av BNP, såsom föreslås av Lars Calmfors i Långtidsutredningen. Eftersom BNP-tillväxt och inflation i genomsnitt är positiva behövs ett underskottsmål för att statsskuldens andel av BNP ska sluta falla trendmässigt.

Både makroekonomiska och finansiella argument talar för att det är skadligt för Sverige att fortsätta på nuvarande kurs och ytterligare minska statsskulden. Makroekonomiskt är det ogenomtänkt för staten att sträva efter minskad skuldsättning från nuvarande skuldnivå när den kan låna till en realränta som är nära noll.

Det är även så att finansmarknaden fungerar bättre om det finns en tillräckligt stor statsskuld. Likviditeten på den svenska statsobligationsmarknaden har varit sämre än vanligt de senaste åren enligt både Finansinspektionens och Riksgäldens mått. Med alltför få statsobligationer i omlopp blir statsskuldräntorna och därmed kronans växelkurs volatil, vilket vi redan fått erfara. Någon tydlig konsensus om vad som är alltför låg omfattning på statsskulden utifrån detta perspektiv finns inte, men den privat ägda (det vill säga utanför Riksbankens balansräkning) stocken av svenska statsobligationer är uppenbarligen problematiskt låg.

Ett nära relaterat problem med alltför låg statsskuld är att penningpolitiken blir svår att implementera eftersom styrräntan i första hand påverkar statsobligationsräntorna och via dessa övriga räntor och resten av ekonomin. Denna grundläggande transmissionskanal för penningpolitiken störs om handeln av statsobligationer blir marginell och statsobligationsräntorna i hög grad påverkas även av modesta förändringar i kapitalflöden på obligationsmarknaden. En tillräckligt stor statsskuld spelar sammantaget en central roll för att det finansiella systemet och penningpolitiken ska fungera väl. Detta perspektiv glöms tyvärr ofta bort i debatten om statsskuldens lämpliga nivå.

En möjlig invändning emot att införa ett underskottsmål är att det är osäkert hur räntor, tillväxt och inflation utvecklas på lång sikt. Det finanspolitiska ramverket tar dock hänsyn till denna osäkerhet genom en översyn av bland annat budgetsaldomålet var åttonde år. En sådan översyn pågår under det närmaste året. Därför behövs det inte tas något permanent beslut, utan endast bestämmas vilket budgetsaldomål Sverige bör ha den närmaste 8-årsperioden för att sikta mot en lämplig skuldnivå. För en sådan tidsperiod är räntan redan bestämd – det är bara att slå upp vad statsobligationsräntan är på den tidshorisonten.

Notera att argumenten i detta inlägg inte har något att göra med hur ett underskott uppstår, det vill säga om skatterna sänks eller de offentliga utgifterna ökar. Vi bör därför inte blanda ihop den ekonomiska diskussionen kring överskottsmål och skuldnivå med eventuella ideologiska övertygelser på den politiska höger-vänster-skalan.

Slutligen vill jag ställa mig ytterst tvekande till de förslag som framförts av bland annat Lars Calmfors och Klas Eklund om att ett eventuellt underskott i de offentliga finanserna ska regleras särskilt och endast få användas till offentliga investeringar. För det första är det konceptuellt feltänkt – underskottet leder ju inte till en ökad skuld som andel av BNP. För det andra är det verkningslöst. Det är inte någon reell begränsning att säga att just denna lilla del av statsbudgeten ska gå till offentliga investeringar. Det går nämligen enkelt att stuva om de offentliga investeringar som redan finns i statsbudgeten så att en sådan reglering blir utan effekt.

Låt oss istället behålla ett sammanhållet saldomål för de offentliga finanserna. För en klok långsiktig finanspolitik är det avgörande att inte göra diverse undantag från saldomålet för specifika utgifter.

Varför har realräntorna minskat? Hur stor del har centralbankspolitiken haft i den förändringen? Min gissning, absoluta merparten. Alan Greenspan började sänka räntan efter börskraschen 1987 och fortsatte så fort minsta problem visade sig i ekonomin. Effekten av det? Mycket stora prisökningar på tillgångar och kraftigt ökad skuldsättning. Ökar BNP på kort sikt, men riskerar att leda till tillgångsbubblor, ökade klyftor, lägre produktivitet. Ser ut att finnas betydligt mer risker med en aktiv penningpolitik där lånekostnader pressas ner under marknadens naturliga jämvikt än vad det finns nyttor med det. Har en tendens att uppmuntra till spekulation och berika de som sitter nära informationen och makten. Frågan vad övriga behöver penningpolitik till? För att flytta efterfrågan närmare i tiden så att vi konsumerar det vi annars skulle ha konsumerat senare nu istället? På vilket sätt är det bra att påverka dessa preferenser, särskilt när det efter 30-35 års experiment ser ut att leda till bubblor, kriser och lägre produktivitet än att låta bli det?

Nuvarande finanssystem är uppbyggt kring riskfri avkastning i form av offentlig upplåning. Men varför måste det vara så? På sikt kan det nog visa sig att den inte är riktigt så riskfri heller. Som privatperson eller företag finns en tydlig logik i att låna till investeringar. Köpa hus medan man behöver det, bygga fabrik för att kunna producera innan man säljer varorna. För staten är det lite mer oklart vad som är rimligt att låna till och varför det ska finnas en skuld överhuvudtaget. Förstår varför politiker vill det, då de kan ge väljarna saker nu och det ska betalas senare. Men det är ofta lån till konsumtion eller till ekonomiskt tveksamma investeringar. Och varför ska det offentliga för evigt vara belånat? Med en finanssektor som tjänar riskfria pengar på att facilitera det? Dock inte så lätt för Sverige att göra sig fritt från det globala upplägget. Och vad som är ett pragmatiskt angreppssätt under nuvarande doktrin är inte lätt att säga. Men tror kanske inte att för låga skulder kommer vara det största problemet för välfärdsstaterna på sikt.

Man kan se för ekonomier att de ganska snällt följer formeln:

Total Debt/Capita = k * BNP/Capita + q

Där Total skuld = Offentlig skuld + hushållens skuld + näringslivets skuld.

Dvs länder med olika BNP/Capita lägger sig ganska snällt på en linje. Lite spridning finns ju. Och det är i sig inte svårt att begripa varför det blir så.

Här kan man fråga sig om det finns någon föredragen fördelning av skuld på olika sektorer. Och hur man skall avgöra en sådan sak. Och vem skall avgöra.

Hushållens skuld är till största delen pantsättning av deras bostäder. Det är skuldsättning till låg risk. Kreditförlusterna genom åren är mikroskopiska. Troligen skulle man kunna öka den delen utan större bekymmer. Inte ens vid krisen i början på 90-talet så uppstod nämnvärda kreditförluster.

Det är svårt att se någon fördel i att hushållen minskar sina skulder och de tas över av Fastighetsbolag och hushållen hur sina bostäder.

Näringslivet lånar till högre ränta då risken är högre. Det är här kreditförlusterna uppstår. Den upplåningen görs på rent kommersiell basis där man lånar till investeringar.

Den lite svårare frågan uppstår kring offentlig skuld. Det är begripligt att offentliga AB lånar enligt samma premisser som privata AB. (T ex Vattenfall). Men varför skall stat/kommun/landsting låna?

Ett skäl till att de inte skall låna är att över tiden och över många länder så har staten ett uruselt track record när det gäller att sköta saker. Vidare är det inte några tydliga ägare (som vid ett AB) som åker på att betala när det inte går bra. Utan misslyckandena bara smetas ut på skattebetalarna. Det finns alltså inga starka ägare som säkerställer att lånebeloppen användas med omdöme. Det ter sig således som en väldigt dålig ide att offentlig sektor lånar.

I Singapore lär det inte vara tillåtet för staten att låna till statsbudgeten. (Dock lånar staten och placerar finansiellt, för att tillhandahålla statsobligationer för finanssektor och pensionssparande). På något sätt klarar sig staten där utan att låna. Denna mekanism sägs ha införs efter att man insett att staten var oduglig på att sköta saker.

Troligen skulle det väl går bra utan att låna alls. Finanssektorn lär kunna ordna sina egna AAA obligationer.

Att underskott inte har med politik att göra anser jag vara ett felaktigt påstående. Det stämmer bara om det utgås ifrån att det som vi som medborgare ska betala för bara är det som finansieras via skatten. Men det finns inget som det offentliga gör som är gratis utan även underskott är något som behöver finansieras. Antingen via högre skatter i framtiden (ovanligt) eller genom att bära en högre skuldsättning som ger högre utgifter i framtiden men framförallt genom att det driver inflation (mer pengar skapas), med högre priser på alla varor och tjänster i ekonomin som följd. Det är bara sättet vi får betala för det som skiljer sätten åt. Det som behöver begränsas om man vill ha lägre kostnader för det offentliga är hur mycket resurser som förbrukas där.

Tanken med att låna till investeringar inom offentlig sektor är snarlik den i privat sektor. I den senare är motivet att erhålla större vinst (givet att investeringen blir lyckad).

För den förra är tanken att erhålla större skatteintäkter (utan att höja skattekvoten).

Så långt kan man se det som vackert tänkt.

Problemet jag ser är att empiri för offentlig sektors förmåga att göra ”lönsamma” investeringar, världen över, är synnerligen deprimerande. Möjligen måste jag göra undantag för offentliga företag som drivs som AB och är konkurrensutsatta för privata företag. T ex Vattenfall, även om en del investeringar där inte varit så lyckade.

I Kina har man funderat mycket över hur statliga företag skall styras och provat mängder av metoder. Men med vad jag känner till, utan framgång.

Med facit i hand kan det vara mer lyckosamt att privat sektor sköter investeringarna. Och offentlig sektor begränsas till att köpa varor och tjänster. (Och gärna som i Singapore att det finns ett generellt förbud mot budgetunderskott).