Sedan 1995 har de svenska hushållens skulder i förhållande till disponibel inkomst nästan fördubblats, från omkring 90 procent av disponibel inkomst till nuvarande omkring 170 procent. Riksbanken hävdar att högre skulder har gjort hushållen mer sårbara. ”[H]ushållens skuldsättning är mycket hög, vilket ökar deras sårbarhet” är ett typiskt citat. Men under samma period har hushållens tillgångar och nettoförmögenhet i stort sett fördubblats, och är nu 580 respektive 410 procent av disponibel inkomst. Hushållen har alltså blivit dubbelt så rika i förhållande till disponibel inkomst. Har verkligen de nu dubbelt så rika hushållen blivit mer sårbara, såsom Riksbanken tycks mena?

Denna fråga diskuteras i min uppsats ”Resilience, debt, and net worth: Has resilience increased with higher debt-to-income ratios”. För att renodla frågeställningen jämförs där två hushåll, hushåll 1, som har en balansräkning i linje med nuvarande skulder, tillgångar och nettoförmögenhet i förhållande till disponibel inkomst, och hushåll 2, som har dubbelt så stor balansräkning i förhållande till disponibel inkomst (och såldedes dubbelt så stora skulder, tillgångar och nettoförmögenhet i förhållande till disponibel inkomst som hushåll 1) .

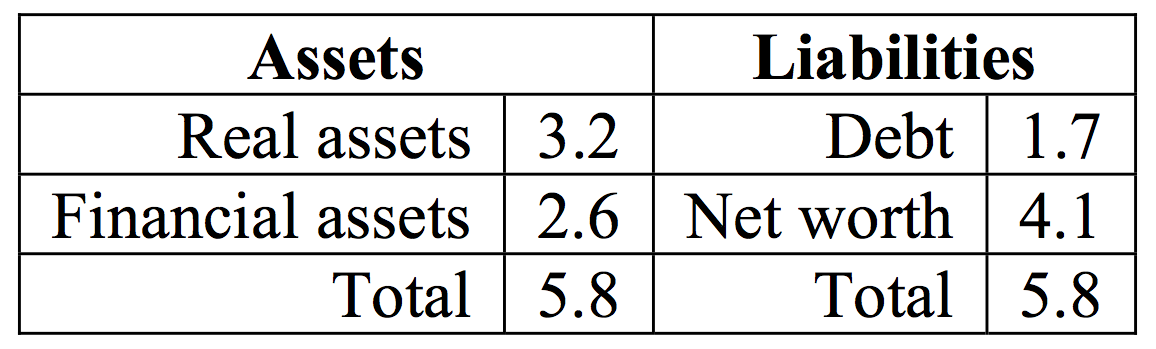

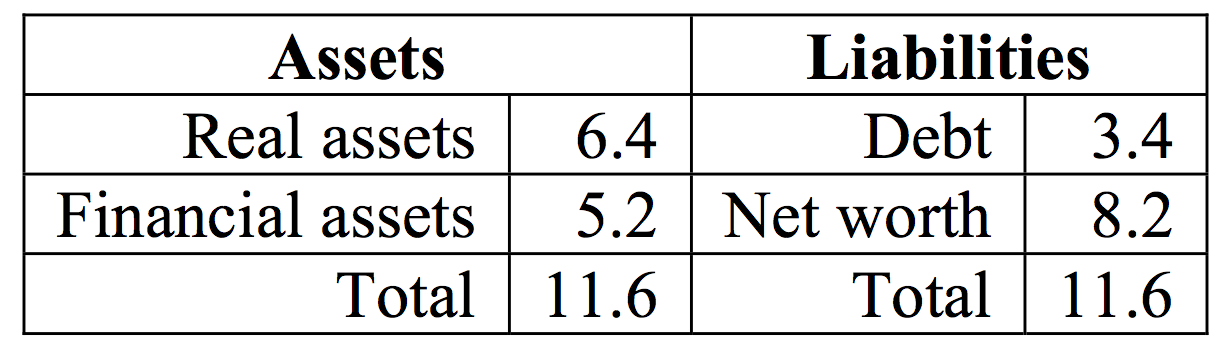

Tabell 1 och 2 visar de två hushållens balansräkningar. Reala tillgångar avser villor, bostädsrätter och fritidshus. Finansiella tillgångar exkluderar kollektivt pensionssparande, som för närvarande är ungeför 1,2 gånger disponibel inkomst. Hushåll 1 har en nettoförmögenhet som är 4,1 gånger disponibel inkomst, hushåll 2 har en nettoförmögenhet som är 8,2 gånger disponibel inkomst.

Tabell 1. Balansräkning för hushåll 1, tillgångar och skulder i förhållande till disponibel inkomst.

Tabell 2. Balansräkning för hushåll 2, tillgångar och skulder i förhållande till disponibel inkomst.

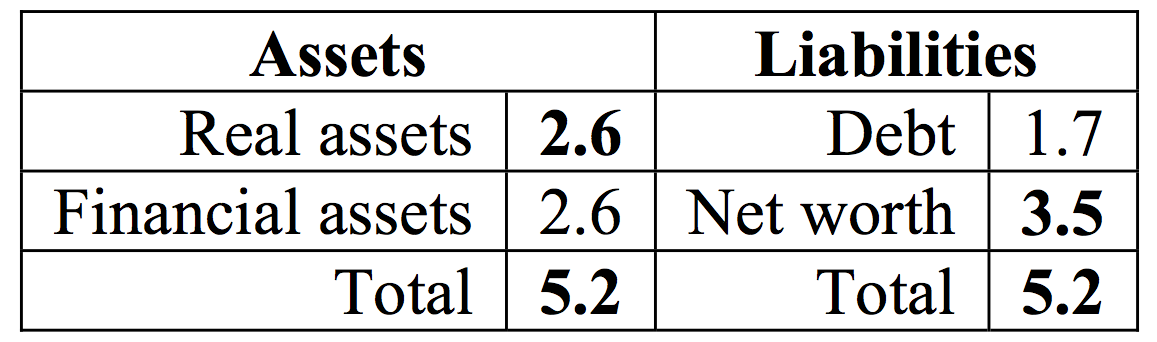

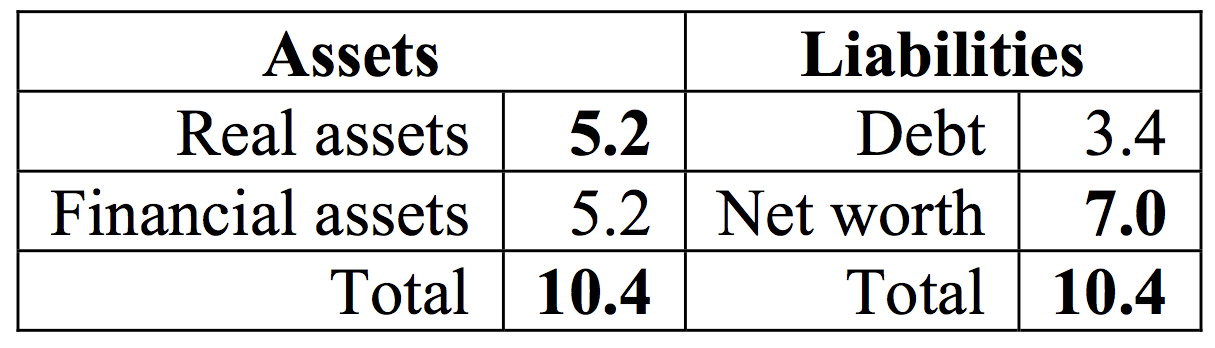

Vilket hushåll har större motståndskraft mot olika störningar, hushåll 1 eller hushåll 2? Antag att bostadspriserna skulle falla med knappt 20 procent, så att reala tillgångar skulle minska med 0,6 gånger disponibel inkomst för hushåll 1, och 1,2 gånger disponibel inkomst för hushåll 2. Då får hushåll 1 och 2 de balansräkningar som visas i tabell 3 och 4 (siffror i fet stil skiljer sig från motsvarande siffror i tabell 1 och 2).

Tabell 3. Balansräkning för hushåll 1 efter ett fall i bostadspriserna, tillgångar och skulder i förhållande till disponibel inkomst.

Tabell 4. Balansräkning för hushåll 2 efter ett fall i bostadspriserna, tillgångar och skulder i förhållande till disponibel inkomst.

För hushåll 1 har reala tillgångar och nettoförmögenhet minskat till 2,6 respektive 3,5 gånger disponibel inkomst; för hushåll 2 har de minskat till 5,2 respektive 7 gånger disponibel inkomst. Vilket av hushållen har större motståndskraft mot fallet i bostadspriserna? Är det verkligen hushåll 1, det som har mindre skulder i förhållande till disponibel inkomst?

Man kanske kan svara på den frågan genom att svara på vilket av dessa två hushåll man skulle vilja att ens eget hushåll var, efter fallet i bostadspriserna. Klart är väl att alla skulle vilja vara hushåll 2, om det inte blir något fall i bostadspriserna. Men om det blir ett fall i bostadspriserna?

Personligen skulle jag vilja vara hushåll 2 både före och efter fallet i bostadspriserna. Visserligen har hushåll 2 förlorat mer än hushåll 1 i förhållande till disponibel inkomst, 1,2 gånger disponibel inkomst jämfört ned 0,6. Men hushåll 2 har efter bostadsprisfallet fortfarande dubbelt så stor nettoförmögenhet som hushåll 2, nämligen 7 gånger disponibel inkomst jämfört med 3,5. Med andra ord, efter fallet i bostadspriserna är hushåll 2 i en bättre situation än hushåll 1.

Att se på nettoförmögenheten på detta sätt innebär att skulder och tillgångar ges lika vikt. Antag att man av försiktighetsskäl vill fästa dubbelt så stor vikt vid skulder som vid tillgångar. Då kan man bilda en ”motståndskraftsindikator” som är tillgångarna minus dubbla skulderna (dvs. nettoförmögenheten minus skulderna), i förhållande till disponibel inkomst. Före fallet i bostadspriserna är denna indikator 11,6 – 2*3,4 = 4,8 gånger disponibel inkomst för hushåll 2, och 2,4 gånger disponibel inkomst för hushåll 1. Efter fallet i bostadspriserna är den 3,6 och 1,8 för hushåll 2 respektive hushåll 1. Även enligt denna indikator är hushåll 2 mer motståndskraftigt.

I min uppsats undersöks också motståndskraften mot ett inkomstbortfall till följd av arbetslöshet under ett år. Slutsatsen är att det rika hushållet är mer motståndskraftigt. För hushållen spelar förstås deras ”humankapital”, nuvärdet av framtida överskott av disponibel inkomst (inklusive kollektivt pensionssparande) över nödvändiga hushållsutgifter, en avgörande roll. Denna är nödvändig för att bedöma möjliga effekter på konsumtionen av ett fall i bostadspriserna, något som också diskuteras i uppsatsen och i detta tidigare inlägg. Slutsatserna för konsumtionen är att effekten på konsumtionen av ett fall i bostadspriserna är måttlig. Det kan dessutom ytterligare begränsas av en tillfälligt expansiv penningpolitik med lägre styrränta, eller med låg styrränta under längre tid.

Det verkar således som det rikare hushållet är mer motståndskraftigt mot olika störningar och således mindre sårbart, tvärtemot vad Riksbanken tycks mena. Egentligen är det ju ganska självklart, att i genomsnitt dubbelt så rika svenska hushåll med dubbelt så stora skulder, tillgångar och nettoförmögenhet jämfört med 1995 knappast kan ha blivit mer sårbara. Istället är de rimligtvis mer motståndskraftiga mot olika störningar. Hade skulderna varit större på tillgångarnas bekostnad, hade det kunnat se annorlunda ut, men inte när tillgångarna och nettoförmögenheterna har ökat minst lika mycket som skulderna. För att bedöma hushållens sårbarhet duger det som vanligt inte med att bara se på skulderna, vilket Riksbanken tycks göra. Man måste se på hela balansräkningen och på hushållens hela ekonomiska situation.

Citatet i första stycket är från Stefan Ingves, “Avvägningar i penningpolitiken”, tal 2012-12-04 i Luleå, sid. 1.

Utgår ni från ett ”medelhushåll”?

Problemet med det är ju att man någonstans förutsätter att den rikare delen av befolkningen ska betala skulderna för den fattigare i och med att snedfördelningen för inkomsten hos befolkningen tenderar att få ett ”medelhushåll” att se rikare ut än vad det egentligen är.

Frågan som behandlas är om en dubbelt så stor balansräkning, med dubbelt så stora skulder, tillgångar och nettoförmögenhet i förhållande till disponibel inkomst, medför att ett hushåll blir mer eller mindre sårbart. Riksbanken tycks ta för självklart att med dubbelt så stora skulder så ökar sårbarheten. Men min analys visar att så är inte fallet, i varje fall om man utgår från svenska hushålls genomsnittliga balansräkning. Med dubbelt så stor balansräkning minskar sårbarheten. Slutsatsen är att man måste titta på vad som hänt med hela balansräkningen för att bedöma om ökade skulder ökar sårbarheten eller inte.

När det gäller fördelningen av skulder och tillgångar mellan olika hushåll vet vi betydligt mer än tidigare, eftersom nya data har blivit tillgängliga, i Finansinspektionens bolånerapporter och i Anna Hedborgs utredning. Slutsatsen i Finansinspektionens bolånerapporter är att de nya låntagarna, som ju är mindre motståndskraftiga än gamla låntagare, har god betalningsförmåga och god motståndskraft mot olika störningar. Slutsatsen i Anna Hedborgs utredning är att de stora skulderna finns hos de hushåll som är bäst ekonomi och bäst förutsättningar att hantera skulderna. Se t.ex. detta och detta inlägg.

menar du det jag utläser, att du fördelar finansiella tillgångar enligt medelvärde på samma hushåll som lånar? Rimligen är sparande i finansiella tillgångar i stort sett vad som lånas ut till de skuldsatta? De skuldsatta borde ha mindre av finansiella tillgångar. Är det vad Anna Hedborgs utredning kommit fram till? Att de finansiella tillgångarna är fördelade på det sättet?

Här är ett inlägg om Anna Hedborgs utredning, med länk till själva utredningen. Här är ett inlägg om vad som är känt om fördelningen av tillgångar och skulder över olika låntagare.

Enligt vad som redovisas i det inlägget (figur 3) har hushållen med högre inkomst högre belåningsgrad. De har stora reala tillgångar, men i litet lägre proportion till sina höga skulder. Samtidigt har de stora finansiella tillgångar, i högre proportion till sina skulder. Sammantaget blir deras totala tillgångar i proportion till de höga skulderna, så deras bruttosoliditet blir lika hög som genomsnittet. Som man ser i figur 1 i inlägget har hushållen med högst andel skulder mycket riktigt en hög andel av reala och finansiella tillgångar.

Sammantaget är skulderna således koncentrerade till hushållen med högst disponibel inkomst. Deras höga inkomster, höga utbildning, stora anställningstrygghet och goda chanser till nya jobb ger dom mycket god återbetalningsförmåga och mycket god motståndskraft mot störningar i form av räntehöjningar och allmän arbetslöshet. Samtidigt har dessa hushåll så stora reala och finansiella tillgångar att deras bruttosoliditet trots de höga skulderna är mycket god. Det ger dem stor motståndskraft mot bostadsprisfall.

Min slutsats i inlägget är att, när man ser på skulder och tillgångar för olika inkomstgrupper, så ser balansräkningarna minst lika starka ut som när man tittar på det genomsnittliga hushållets balansräkning.

Du konstaterar att Anna Hedenborgs utredning:

”Den betonar också att utredningen inte haft tillgång till data om hushållens tillgångar och således inte kunnat beräkna hushållens balansräkningar, liksom hur utvecklingen har sett ut över tiden-”

Fråga: Diagram 2.10 i riksbankens rapport visar ju tillgångar per inkomstgrupp. Jag hittar inte uppgift om hur det är beräknat, om det är genomsnittlig balans för hushåll inom decilen av inkomstgrupper eller totala tillgångar för inkomstgrupperna som redovisas dvs balansräkning för decilen som sådan?

Jag uttryckte mig klumpigt. Jag frågar helt enkelt om diagram 2.10 ger ett relevant spridningsmått över skulder och finansiella tillgångar i respektive inkomst decil t.ex median och kvartil inom respektive inkomstgrupp är ju bättre än ett medelvärde då man kan undra över om inte finansiella tillgångar är lägre hos de som lånar mer och tvärtom och att det följer inkomsten?

Diagram 2.10 visar rimligtvis genomsnittliga tillgångar och skulder för varje inkomstgrupp. I Anna Hedborgs utredning ser du en mer detaljerad undersökning av de låntagare som har höga skulder, men där finns inte uppgift om tillgångar. Utredningens slutsats är som sagt att de stora skulderna finns hos de hushåll som har bäst förutsättningar att hantera dem.

Medelhushållet är nästan helt ointressant. Dina exempelhushåll skulle kunna betala tillbaka hela bolånet omgående (och fortfarande ha gott om finansiella tillgångar kvar), och då är det självklart inget att oroa sig över. Men hur många av Sveriges (bostadsägande) hushåll skulle kunna det?

Hur ser siffrorna ut för medianhushållet? Och hur ser det ut när man delar upp det på dem som äger respektive hyr sitt boende?

Som sagt, se detta inlägg om fördelningen av skulder och tillgångar över hushållen. Min slutsats är att när man ser på skulder och tillgångar för olika inkomstgrupper så ser balansräkningarna minst lika starka ut som när man tittar på det genomsnittliga hushållets balansräkning. Slutsatsen är att när hänsyn tas till fördelningen över inkomstgrupper ser det snarast bättre ut än i aggregatet. Se också, som sagt, detta inlägg om Anna Hedborgs utredning. Sammantaget bekräftar denna utredningen med bättre data det intryck som tidigare studier har givit. De hushåll som har stora skulder har också de bästa förutsättningarna att hantera dessa lån.

Jag trodde vi hade en riksbank för att förhindra deflation? Nu har vi en inflationstakt på -0.2%. Är det inte dags att sätta lite press på den där riksbanksdirektionen?