I ett tidigare inlägg har jag påmint om att när det gäller eventuella risker med hushållens skuldsättning duger det inte att bara titta på skulderna. Man måste se på hushållens hela balansräkningar av tillgångar och skulder för att bedöma eventuella risker. Tidigare har jag rapporterat aggregerade data om hushållens balansräkning, vilka visar att det genomsnittliga hushållet har en stark balansräkning. Men hur ser balansräkningen ut för hushåll i olika inkomstgrupper? Är det genomsnittliga hushållets balansräkning missledande? Disaggregerade data visar att såväl skulder som tillgångar är koncentrerade hos hushållen med högst inkomster. Balansräkningarna för de olika inkomstgrupperna ser dock minst lika starka ut som balansräkningen för genomsnittliga hushåll.

Enligt aggregerade data är skulderna nu visserligen ungefär 1,7 gånger disponibel inkomst. Men de reala tillgångarna (villor, bostadsrätter och fritidshus) är ungefär 3 gånger, de finansiella tillgångarna ungefär 2,1 gånger och de totala tillgångarna således 5,1 gånger disponibel inkomst. De totala tillgångar är alltså 3 gånger så stora som skulderna. (Detta exkluderar hushållens fordringar på kollektiva pensioner, som skulle öka tillgångarna med ungefär 1,2 gånger disponibel inkomst.)

Mot bakgrund av detta har det genomsnittliga hushållet en belåningsgrad (skulder i förhållande till reala tillgångar) på ungefär 57 procent och en bruttosoliditet (nettoförmögenhet i förhållande till totala tillgångar) på ungefär 67 procent. Detta är ungefär som Sveriges starkaste börsnoterade företag, som H&M och Ericsson (se denna bild). Som jämförelse kan nämnas att bankerna har en bruttosoliditet på endast 3 procent.

Då har man dessutom inte räknat med hushållens största resurs, nuvärdet av deras disponibla inkomst, som har störst betydelse för återbetalningsförmågan. Nuvärdet av 20 respektive 30 års disponibel inkomst är ungefär 18 respektive 26 gånger disponibel inkomst.

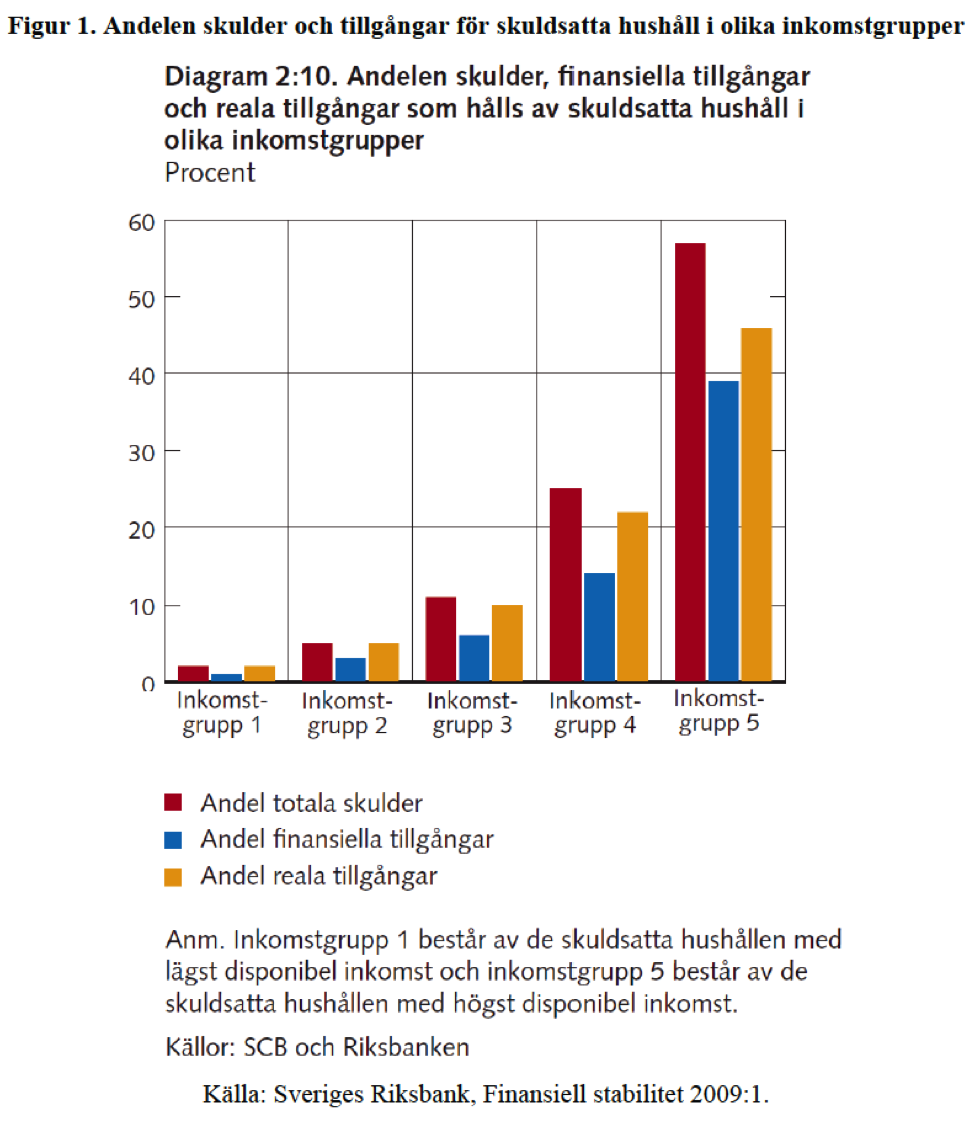

Detta är alltså genomsnittet för hushållen. Men hur ser fördelningen av tillgångar och skulder över hushållen ut? I Riksbankens rapport Finansiell stabilitet 2009:1 finns en figur (diagram 2:10) över andelen skulder och reala och finansiella tillgångar som innehavs av skuldsatta hushåll i fem olika inkomstgrupper, från femtedelen med lägst inkomst till femtedelen med högst inkomst (figur 1). (Klicka på figuren för att se en förstoring av den – det gäller alla figurerna.)

Vi ser att skulderna har en mycket sned fördelning. Den femtedel av hushållen som har högst inkomst har hela 57 procent av skulderna, medan den femtedel av hushållen som har lägst inkomst bara har 2 procent av skulderna. Vi ser också att reala och finansiella tillgångar är mycket ojämnt fördelade – den femtedel av de skuldsatta hushållen med högst inkomst har 46 respektive 39 procent av de reala respektive finansiella tillgångarna.

Andelarna av skulderna för skuldsatta hushåll i figur 1 summerar förstås till 100 procent. Andelarna reala och finansiella tillgångar summerar till 85 respektive 63 procent, eftersom alla reala och finansiella tillgångar inte ägs av skuldsatta hushåll. Hushåll utan skulder äger 15 procent av reala och 37 procent av finansiella tillgångar. Vi vet som sagt att de reala, finansiella respektive totala tillgångarna för både skuldsatta och icke skuldsatta hushåll nu är ungefär 3 gånger, 2,1 gånger respektive 5,1 gånger genomsnittlig disponibel inkomst. Då kan vi räkna ut de skuldsatta hushållens nuvarande innehav av dessa tillgångar, under det rimliga antagandet att andelarna i figur 1 inte har förändrats på några år. Då kan vi också beräkna vilken belåningsgrad och vilken bruttosoliditet skuldsatta hushåll i de olika inkomstgrupperna har, något som jag strax återkommer till. Men först ska vi titta på skuldkvoten (skulderna i förhållande till disponibel inkomst) i de olika inkomstgrupperna, eftersom mycket av diskussionen handlar om skuldkvoten, trots att belåningsgrad och bruttosoliditet är mer relevanta indikatorer.

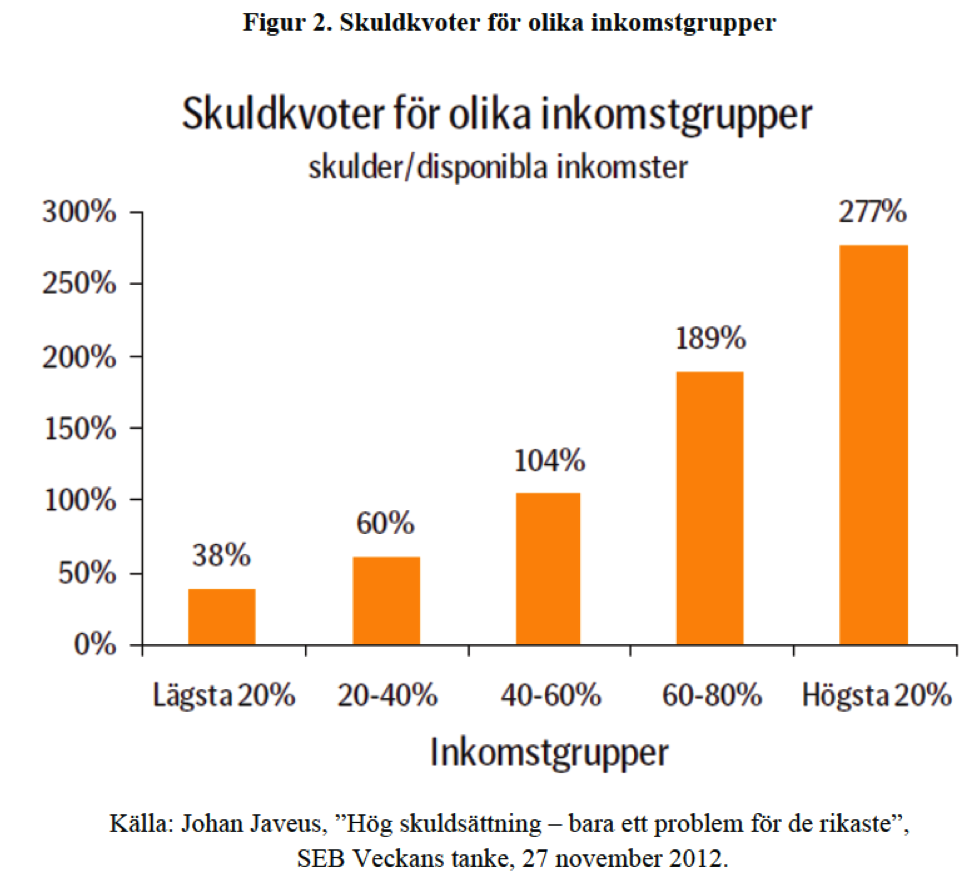

Skuldkvot för olika inkomstgrupper

För att beräkna skuldkvoten för olika inkomstgrupper behöver man förutom de data som visas i figur 1 och nämnts ovan även veta inkomsterna i de olika inkomstklasserna. Med användande av SCB:s data över inkomstfördelningen har Johan Javeus (”Hög skuldsättning – bara ett problem för de rikaste”, Veckans tanke, 27 november 2012, SEB) gjort en sådan beräkning av skuldkvoten för de olika inkomstklasserna (figur 2).

Som vi ser har de 60 procent av de skuldsatta hushållen som har lägst inkomst betydligt lägre skuldkvot än genomsnittliga hushållets 170 procent. De 20 procent av de skuldsatta hushållen som har högst inkomst har en skuldkvot på hela 277 procent. Skuldfördelningen är mer ojämn än inkomstfördelningen, och hushåll med de högsta inkomsterna har så stor andel av skulderna (57 procent) att deras skuldkvot blir betydligt högre än den genomsnittliga skuldkvoten.

Om höga skuldkvoter är ett problem, så finns det problemet således hos de hushåll som har de högsta inkomsterna. Frågan är hur motståndskraftiga dessa hushåll är mot störningar. Som Javeus noterar är rimligtvis hushållen med högst inkomst de mest motståndskraftiga:

Eftersom hushåll med höga inkomster i allmänhet också är högutbildade och i de flesta avseenden attraktiva på arbetsmarknaden lyckas de också i stor utsträckning behålla sina jobb även under en lågkonjunktur. Därmed kan de också fortsätta betala räntor och amorteringar på sina lån även i ett läge då arbetslösheten i resten av ekonomin stiger och priserna på fastigheter faller.

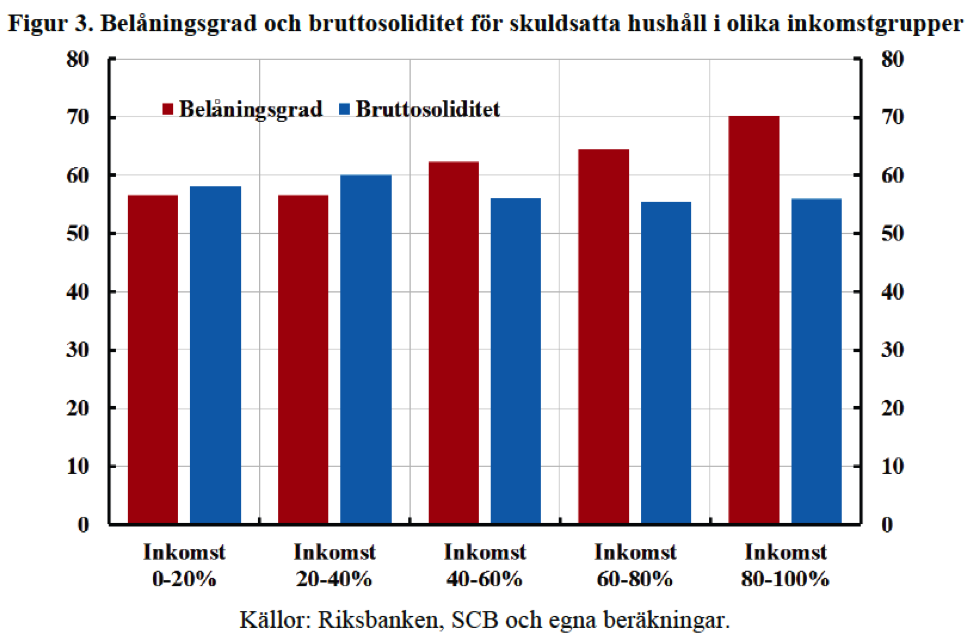

Belåningsgrad och bruttosoliditet för olika inkomstgrupper

Men det duger som sagt inte att bara titta på skulder och skuldkvoter. Vad är belåningsgraden och bruttosoliditeten för de skuldsatta hushållen i olika inkomster? Detta går att beräkna med ovanstående data och visas i figur 3.

Vi ser att belåningsgraden stiger med disponibel inkomst och är 70 procent för hushållen med högst inkomster. Den genomsnittliga belåningsgraden för skuldsatta hushåll är 67 procent. Vi ser att bruttosoliditeten är ungefär densamma för alla inkomstgrupper. Den genomsnittlig bruttosoliditeten för skuldsatta hushåll är 56 procent. (Genomsnittlig belåningsgrad respektive bruttosoliditet för alla hushåll är som sagt 57 respektive 67 procent – den är naturligtvis högre respektive lägre för de skuldsatta hushållen än för alla hushåll.)

Hushållen med högst inkomst har således högre belåningsgrad. De har stora reala tillgångar, men i litet lägre proportion till sina höga skulder. Samtidigt har de stora finansiella tillgångar, i högre proportion till sina skulder. Sammantaget blir deras totala tillgångar i proportion till de höga skulderna, så deras bruttosoliditet blir lika hög som genomsnittet. Som vi ser i figur 1 har hushållen med högst andel skulder mycket riktigt en hög andel av reala och finansiella tillgångar.

Sammantaget är skulderna således koncentrerade till hushållen med högst disponibel inkomst. Deras höga inkomster, höga utbildning, stora anställningstrygghet och goda chanser till nya jobb ger dom mycket god återbetalningsförmåga och mycket god motståndskraft mot störningar i form av räntehöjningar och allmän arbetslöshet. Samtidigt har dessa hushåll så stora reala och finansiella tillgångar att deras bruttosoliditet trots de höga skulderna är mycket god. Det ger dem stor motståndskraft mot bostadsprisfall.

Min slutsats är att när man ser på skulder och tillgångar för olika inkomstgrupper så ser balansräkningarna minst lika starka ut som när man tittar på det genomsnittliga hushållets balansräkning.

Det är onekligen lockande att spekulera i att det utrymme den här frågan får av Riksbanken, FI och andra beror på att de statliga tjänstemän som driver frågan tillhör de rikaste 20 procenten och bor i Stockholm där skuldsättningen gissningsvis är högre…

På vilket sätt skulle det ligga i det statliga tjänstemännens intresse att driva denna frågan för att själva tillhör de rikaste tjugo procenten? Jag ser inte kopplingen? Snarare borde det väl ligga i deras intresse att INTE driva frågan om man nu vill ha kvar skatteavdrag, låga räntenivåer samt amorteringsfria lån?

Jag lutar snarare åt människors eviga behov av att se nationalekonomi i moraltermer.

Min tanke (som jag borde uttryckt tydligare) var inte att de agerar i egenintresse utan att tjänstemännens verklighetsuppfattning och problembeskrivning präglas av sin egen och närståendes situation.

I DI i helgen kunde man läsa en artikel med den nya ledamoten i riksbanksdirektionen Cecilia Skingsley som berättade att hon inte ville sänka reporäntan pga ”hushållsskulderna” trots svag tillväxt och låg inflation. Hon påstår dessutom att hon när hon kom till riksbanken fått ny information som hon inte tidigare haft tillgång till och att detta gjort att hon ändrat sig från att tidigare ha förordat en räntesänkning. Vad den nya informationen bestod av framgick dock inte av artikeln.

Sedan har hon ett kort resonemang där hon blandar ihop begreppen jämviktsränta med normalränta. Lite pinsamt att läsa faktiskt.

Tack Lars,

För ett intressant inlägg. Nästa steg borde vara att karlägga vilken typ av skulder inkomstgrupperna har. Ex. Har de lägsta inkomstgrupperna 38 resp 60 % av disponibel inkomst i bostadslån med 3% ränta så är det en sak medan om samma personer har samtliga lån i konsumtion- och sms lån så är det än annan. Skulle därför vara intressant att se genomsnittlig ränta och därmed räntekostnad för varje inkomstgrupp.

Min diskussion gäller främst bolån – skulderna är ju huvudsakligen bolån.

Jag tycker det skulle var intressantare att titta på åldersgrupper. Det är inte bland människor födda på 50-talet som köpte hus vars inköpspris försvunnit i inflation under 70- och 80-talet som eventuella problem finns.

Nej, efterfrågan på den hustyp som det finns flest av idag i Sverige finns i åldersgruppen 25 – 35 år. Det är motståndskraften mot prissänkningar på hus i den här gruppen som avgör vad som kommer att hända med hela husmarknaden.

Finansinspektionens bolånerapport http://www.fi.se/upload/43_Utredningar/20_Rapporter/2013/bolan_2013_2.pdf

innehåller en hel del åldersrelaterad data. I stresstesten för de nya bolånetagarna finns ju även unga bolånetagare med, så resultatet att de nya bolånetagarna har god återbetalningsförmåga och god motståndskraft mot störningar i form av ränteökningar, inkomstbortfall på grund av arbetslöshet och bostadprisfall gäller även de unga. De unga har också fler arbetsår framför sig (30 snarare än 20) och således ett större nuvärde av sin disponibla inkomst (ungefär 26 gånger disponibel inkomst för 30 framtida arbetsår).

Jag tycker det är svårt att utläsa något om gruppen 26 – 35 ur de diagram som redovisas i http://www.fi.se/upload/43_Utredningar/20_Rapporter/2013/bolan_2013_2.pdf. Jag får göra några antaganden.

1) De som har de högsta belåningsgraderna finns i gruppen under 35. De antas också ha de lägsta lönerna relativt sett => de har den högsta räntekänsligheten => de flesta som får problem vid räntehöjningar finns i den här gruppen.

2) Ungefär 20 % (1/5) av alla bolånetagare antas vara i ålder 26-35.

3) 5 % av alla låntagare får underskott i kalkylerna vid räntehöjning på 5 %. Om de flesta av dessa (alla) antas finnas i åldersgruppen 26 – 35 blir andelen i denna grupp 5% * 5 = 25 %, dvs var fjärde låntagare i åldern 26 – 35 får problem att betala sina räntor.

Vet att mina beräkningar vilar på väldigt lösa grunder, men resultatet är tillräckligt intressant för att det ska finnas anledning att gräva vidare här tycker jag.

Eftersom vi är beroende av andra länders ekonomi så är frågar hur det ser ut hos våra stora handelspartners? Tyskland (EU), USA, Japan etc. Är det någon som har sett en liknande genomgång för dessa?

Detta skulle ge en bild av hur bra de kan sätta sig emot finansiella motgångar eller t.o.m finansiella katastrofer i form av bubblor.

Hej, väldigt intressant data.

Är det möjligt att få ut jämförelse data från ett land där man har en konstaterad spräckt bubbla?

Tänker på USA framförallt.

Om de har liknande värden så går rimligen ej dina slutsatser att dras.

/Martin

När det gäller USA så vet vi att den s.k. subprime-utlåningen till låginkomsttagare var sådan att låntagarna hade så dålig betalningsförmåga och så hög belåningsgrad att de kunde klara sina lånebetalningar bara om bostadspriserna steg kraftigt och de kunde höja lånen i takt med bostadspriserna. Dessa låntagare hade således en mycket hög belåningsgrad, en mycket låg bruttosoliditet och en mycket hög skuldkvot – helt annorlunda än hur det ser ut i Sverige.

Mina ”slutsatser” i detta inlägg är att balansräkningarna är starka för både låg-, mellan- och hög-inkomsttagare och att den starka genomsnittliga balansräkningen således inte är missvisande.

Går det inte få fram fördelning över skuldkvoter istället, då det du presenterar här säger ju fortfarande ingenting om hur skulderna och tillgångarna är fördelade i respektive grupp. Dessutom om man tittar på Finansinspektionens stressteseter visar de ju att de som har en skuldkvot på 600% (medel för nya bolånetagare i Stockholm?) så är det ju hela 25% som får problem enbart om räntan går upp, vad händer där om artbetslösheten även brer ut sig och drabbar Sveriges största bostadsmarknad och navet i dess ekonomi?

Dessutom, vad är det som säger att de högavlönade och högutbildade som behåller jobben? Vi har ju bara under 2000-talet sett händelser där dessa drabbats hårt om vi tittar på finanssektorn och IT-industrin.

Notera att fördelningen av skuldkvoterna över inkomstgrupperna redovisas i inlägget och bygger på Johan Javeus genomgång. Hushåll med lägre inkomster har ännu lägre lån och således låga skuldkvoter. Det är naturligt att bankerna är mer restriktiva med lån till hushåll med lägre inkomster.

Mycket intressant läsning! Jag ”hobbyekonom” och utgår oftast efter min egen ekonomi, så ha överseende med mina kommentarer.

Läste vad Johan Javeus skrev, men jag tolkar det som att fördelningen av skuldkvoterna inte tar hänsyn till om man har skuld (bolån) eller inte. Om man räknar med alla hushåll är det väl ingen överraskning att skuldkvoten blir lägre för låginkomsttagare eftersom det borde vara färre låginkomsttagare med bolån än höginkomsttagare med bolån?

Sen har jag sett att du skriver att man borde ta med den diskonterade inkomsten. Kan du inte förklara varför den ska ses som en tillgång? Om man gör det, då borde man väl åtminstone diskontera inkomsten efter levnadsomkostnader, eller varför inte sparande? Oavsett så tycker jag inte att man kan ta med den som en tillgång. Om jag skulle förlora jobbet och inte kunna betala på mina lån så kan jag ju knappast gå till banken och säga att ”det är lugnt, jag kommer och tjäna x kronor i framtiden, ge mig ett lån så att jag kan betala räntorna”.

Både Johan Javeus ”Veckans tanke” och mitt inlägg behandlar skuldsatta hushåll, så siffrorna gäller de hushåll som är skuldsatta. Skuldsatta låginkomsttagare har alltså lägre skuldkvot än skuldsatta höginkomsttagare.

En ekonomisk ”tillgång” är något som ger avkastning, i form av ränta, utdelning eller de boendetjänster en bostad leverar. Värdet av en tillgång ges av nuvärdet av den förväntade framtida avkastning den ger upphov till. Förmågan att arbeta och få ersättning för sitt arbete är ur den synpunkten också en tillgång, som man kan kalla ”humankapitalet”. Nuvärdet av förväntade framtida arbetsinkomster kan därför ses som ett mått på värdet av denna tillgång. För de flesta hushåll är framtida disponibla inkomster huvudsakligen arbetsinkomster. Därföra kan man för de flesta hushåll approximera ”humankapitalet” med nuvärdet av framtida disponibel inkomst (när man i en mer precis beräkning skulle ta nuvärdet av den del av disponibel inkomst som är ersättning för arbete).

Som du antyder, när man räknar på detta sätt skulle man i konsekvensens namn ta upp nuvärdet av nödvändiga konsumtions- och andra utgifter som en skuld. Man måste ju t.ex. ha bostad och en viss minimikonsumtion för att kunna arbeta. I en s.k. ”kvar att leva på”-analys beräknas hur mycket disponibel inkomst överstiger nödvända utgifter för hushållet (se Finansinspektionens bolånerapport för detaljer). Om jag minns rätt är de minimi-utgifter som bankerna räknar på ungefär 42 procent av genomsnittlig disponibel inkomst. För ett genomsnittshushåll skulle man då ta upp nuvärdet av 42 procent av framtida disponibel inkomst som en skuld. ”Nettohumankapitalet” blir då 58 procent av ”humankapitalet” beräknat som i förr stycket.

Om man räknar på detta sätt skulle man således säga att humankapitalet för 30 års framtida arbete är ungefär 26 gånger disponibel inkomst, medan nettohumankapitalet för ett genomsnittlig hushåll skulle vara skulle vara 0,58 x 26 = 15 gånger disponibel inkomst. Det genomsnittliga hushållets totala nettoförmögenhet skulle då vara 3,4 + 1,2 + 15 = 19,2 gånger disponibel inkomst (där siffran 3,4 = 5,1 – 1,7 är totala tillgångar (exklusive kollektiva pensionsfordringar) minus skulder och 1,2 är kollektiva pensionsfordringar, i multiplar av disponibel inkomst).

Men det går inte se hur tillgångarna är fördelade i respektive inkomstgrupp? Det skulle vara intressant då många andra infromationskällor säger att denna är väldigt snedfördelad. Sedan vet jag inte vad du tycker om de andra sakerna jag tog upp, men det känns som att det finns så mycket osäkerheter och följdeffekter att ta hänsyn till, så jag tycker det är fel av dig att med sådan säkerhet avfärda hushållens skulder som att inte vara ett problem med de enkla antaganden och modeller du utgått ifrån.

Det är onekligen så att fördelningen över inkomster är mycket relevant och intressant. Vad är det för ”andra informationskällor” och ”osäkerheter och följdeffekter” som ger andra slutsatser än att balansräkningarna för olika skuldsatta inkomstgrupper är starka och att höginkomsttagare har högre skulder och tillgångar?

Det jag har sett är siffror från bl.a. Timbro där det varit i storleksordning att 20% har 80-90% av tillgångarna (och även tittat på sidan balansakten.com). Jag har inte tagit del av några studier om följdeffekter, utan tycker mer att det verkar finnas en hel del att hänsyn till i sådana situationer som du tar upp i dina inlägg och eventuellt göra en djupare analys. T.ex. säger du att många klarar stresstesterna, därför är det inga problem. Men dessa stresstester tar också upp att hela 25% av nya bolånetagare med skuldkvot på 600% kommer under “kvar att leva på”-kalkylen enbart om räntan går upp, och vid det här laget kan jag också tänka mig att tillgångssidan påverkats då bopriserna förmodligen redan gått ned en hel del (vilket säkerligen sätter igång andra problem).Hur många är egentligen beredda att leva precis på marginalen, och hur påverkar sådana här situationer stabiliteten i ekonomin?

Bör tilläggas att jag heller inte är någon ekonom och kanske helt ute och cyklar. Det går dock inte komma ifrån att man blivit lite extra skeptisk till ekonomers, och även andra analytikers, tvärsäkra påståenden och uträkningar med tanke på allt som hänt under 2000-talet och alla försäkringar om att allt står rätt till innan det smällt rejält.

Enligt Finansinspektionens bolånerapport är det 11,5 procent av de nya bolånetagarna som har en skuldkvot över 600 procent. De nya bolånetagarna är varje år kanske 6 procent av alla bolånetagare. Vi talar alltså om kanske 0,7 procent av nya bolånetagare för ett visst år. De är så få att jag har svårt att se att de skulle ha några konsekvenser för makroekonomin eller för den finansiella stabiliteten.

Bolånerapporten är hittills den bästa källan till uppgifter om låntagarnas återbetalningsförmåga och motståndskraft mot störningar och väl värd ett noggrant studium. Siffrorna bakom diagrammen finns i en nedladdningsbar excelfil på FI:s hemsida.

Lars – jag såg just att du svarade på mina tidigare frågor. Tack för det! Jag är däremot inte övertygad om att du har rätt om Javeus beräkning. Jag klickade på din länk till rapporten Finansiell stabilitet 2009:1 från Riksbanken och i den finns det ju en bild på sidan 51 som visar skuldkvoten för hushåll med skuld som ser helt annorlunda ut än den Javeus visar. Alla vet ju att man kan visa vad som helst med statistik, så vilken bild är rätt? Även om jag inte är ekonom så kan jag göra enkla beräkningar och det verkar inte rimligt att skuldsatta låginkomsttagare har en skuldkvot på 38%. Framför allt inte om det det är ett bolån. Om en låginkomsttagare drar in 20 kkr efter skatt (vad jag förstår är det efter skatt man ska räkna på) i månaden (räknar högt) så innebär det ett lån på 91 200 kr (12*20000*0,38). Det är inte många bostäder som är så billiga. I rapporten har den lägsta inkomstgruppen en skuldkvot på ca 190% vilket innebär ett lån på 456 kkr (12*20000*1,9), vilket man faktiskt kan få en lägenhet i mindre städer (där majoriteten av svenskarna bor) för. Eftersom du hänvisade till rapporten antar jag att du har läst den och sett bilden, och eftersom du valde Javaeus bild kanske du kan förklara skillnaden. Jag tycker att du tar upp viktiga frågor och jag vill förstå. Men det är så mycket olika siffror och jag blir bara mer och mer förvirrad ju mer jag läser. Så jag gillar verkligen dina klargöranden!

Mvh

John

John, det är riktigt att det finns ett diagram på sidan 51 med skuldsatta hushålls skuldkvoter som har en jämnare fördelning av skuldkvoten över olika inkomstgrupper än den som Johan Javeus rapporterat. Den bilden rapporterar också högre skuldkvot för den lägsta inkomstgruppen än för de tre mellersta inkomstgrupperna. Samtidigt varnar en anmärkning i diagrammet för att uppgifterna för den lägsta inkomstgruppen ska tolkas med försiktighet på grund av att kvaliteten på data för denna inkomstgrupp är något sämre än för de andra inkomstgrupperna. Det är inte klart varför detta och Javeus diagram skiljer sig. Javeus använder inkomstfördelningen för konsumtionsenheter och antar således att fördelningen över konsumtionsenheter är likadan som över hushåll.

Det nya och viktiga i mitt inlägg är dock figur 3, hur belåningsgrad och bruttosoliditet ser ut för de olika inkomstgrupperna. Dessa mått är mer relevanta för att bedöma motståndskraften för de olika inkomstgrupperna. Det viktiga resultatet är att skulderna är koncentrerade till hushållen med högst disponibel inkomst. Deras höga inkomster, höga utbildning, stora anställningstrygghet och goda chanser till nya jobb ger dom mycket god återbetalningsförmåga och mycket god motståndskraft mot störningar i form av räntehöjningar och allmän arbetslöshet. Samtidigt har dessa hushåll så stora reala och finansiella tillgångar att deras bruttosoliditet trots de höga skulderna är god. Det ger dem stor motståndskraft mot bostadsprisfall. När man ser på skulder och tillgångar för olika inkomstgrupper så ser balansräkningarna således minst lika starka ut som när man tittar på det genomsnittliga hushållets balansräkning.

En snabb fundering – varför tar man inte det ökade antalet bostadsrätter (ombildningar från hyresrätter) i betraktelse när man pratar om hushållens ökade skuldsättning? Tror jag hört att antalet bostadsrätter ökat med i snitt ca 3% senaste åren, dvs skulder och tillgångar har förflyttats till hushållens balansräkning vilket i sig inte borde förvärra riskbilden?

Det är riktigt att ombildningar från hyresrätt till bostadsrätt har ökat skulderna. De som fått dessa ökade skulder har dock oftast gjort sitt livs bästa affär genom att de fått köpa sin bostadsrätt till ett pris långt under ett marknadspris. Deras nettoförmögenhet har tagit ett skutt uppåt, medan belåningsgraden i förhållande till köpeskillingen kan verka hög medan den sanna belåningsgraden är betydligt lägre.

Ombildningarna och mycket annat diskuteras i denna utmärkta rapport från Evidens, ”Bostadsbubbla?”.