Riksbanken har i en ny ekonomisk kommentar om hushållens skulder, presenterad med presskonferens och tal av direktionsledamoten Cecilia Skingsley, kommit med till synes dramatiska slutsatser och en till synes stor nyhet, som dessutom fått stort genomslag i media:

- Skuldproblemet skulle vara mer omfattande och utbrett än vad som varit känt.

- Hushållen skulle överlag vara högt skuldsatta om man ser till deras inkomster – framför allt låg- och medelinkomsttagare.

Slutsatserna tål dock inte en närmare granskning. Media och allmänhet har av allt att döma blivit vilseledda.

Hur har undersökningen kommit till sina dramatiska slutsatser?

Jo, undersökningen har konsekvent tillämpat – men feltolkat – en ren självklarhet, som dock presenteras som en ny och viktig insikt:

- Den aggregerade skuldkvoten underskattar skulderna bland låntagare.

Bland hushållen finns det nämligen både skuldsatta och skuldfria hushåll. Den aggregerade skuldkvoten är genomsnittet av skuldkvoten för skuldsatta, som är större än noll, och skuldkvoten för skuldfria, som är noll. Skuldkvoten för skuldsatta är förstås högre än genomsnittet för både skuldsatta och skuldfria. Det är inget nytt.

De resultat som presenteras i Riksbankens ekonomiska kommentar är således precis vad man skulle förvänta sig. Det framstår därmed som något märkligt att Riksbanken presenterar dem som någonting förvånande och alarmerande, som skulle strida mot vad som redan är känt. Att den genomsnittliga skuldkvoten för skuldsatta hushåll är ungefär 300 procent är varken mer eller mindre alarmerande än att den genomsnittliga skuldkvoten för alla hushåll är ungefär 170 procent. Att den genomsnittliga skuldkvoten bland skuldsatta hushåll med låga inkomster är ungefär lika hög som den genomsnittliga skuldkvoten bland skuldsatta hushåll med höga inkomster, är varken mer eller mindre alarmerande än att den genomsnittliga skuldkvoten bland alla hushåll med låga inkomster är klart lägre än den genomsnittliga skuldkvoten bland alla hushåll med höga inkomster.

Andelen skuldfria varierar med inkomsten och är högre för låga inkomster

Riksbankens dramatiska nyhet är således en självklarhet, när man förstår att Riksbanken helt enkelt – och missvisande – bortser från de hushåll som är skuldfria. Andelen skuldfria hushåll, och speciellt att denna andel varierar med inkomsten, är förstås viktiga omständigheter när det gäller att bedöma eventuella risker med hushållens skulder. Andelen skuldfria är hög för låga inkomster och låg för höga inkomster. Att som Riksbanken försöka bortse från detta är missvisande och framstår snarast som ett försök till desinformation. När hänsyn också tas till de hushåll som är skuldfria håller inte Riksbankens slutsatser.

Riksbankens undersökning kan ses som ett misslyckat försök att utså tvivel på den utredning som den särskilda utredaren Anna Hedborg, huvudsekreteraren Sebastian de Toro och sekreteraren Paula Roth i höstas presenterade, SOU 2013:78 ”Överskuldsättning i kreditsamhället?” (jag har tidigare kommenterat den här). Utredningen analyserade nya individuella lånedata från UC, och dess resultat är av stort intresse i den pågående diskussionen om hushållens skulder och eventuella risker med dessa. Utredningens resultat bekräftade den bild som mindre fullständiga data tidigare gett. Det kanske viktigaste resultatet i diskussionen om hushållens skulder är att:

- De stora lånen innehas oftast av grupper som kan förväntas ha bättre förutsättningar att klara av stora lån, som höginkomsttagare och högutbildade.

- De största lånen är mycket starkt koncentrerade till dem med de högsta inkomsterna.

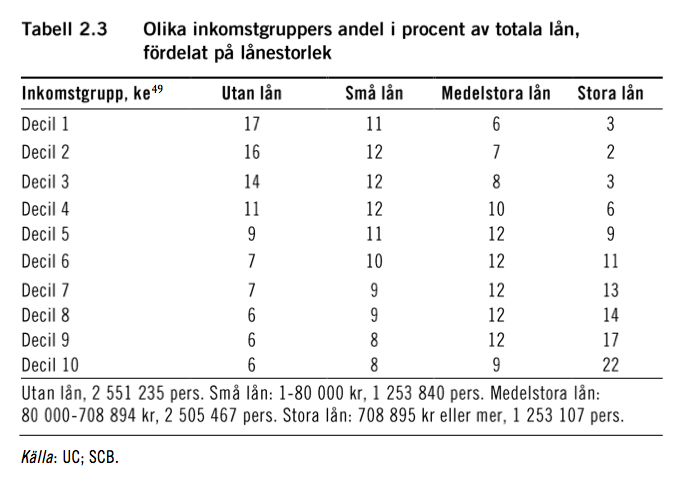

Hedborgs utredning presenterade en rad nya och mer detaljerade resultat. Tabell 2.3 från utredningen visar t.ex. fördelningen av olika lån över inkomstdeciler. Vi ser att de skuldfria i större utsträckning är grupper med låga och medelstora inkomster medan stora lån i större utsträckning innehas av grupper med högre inkomster.

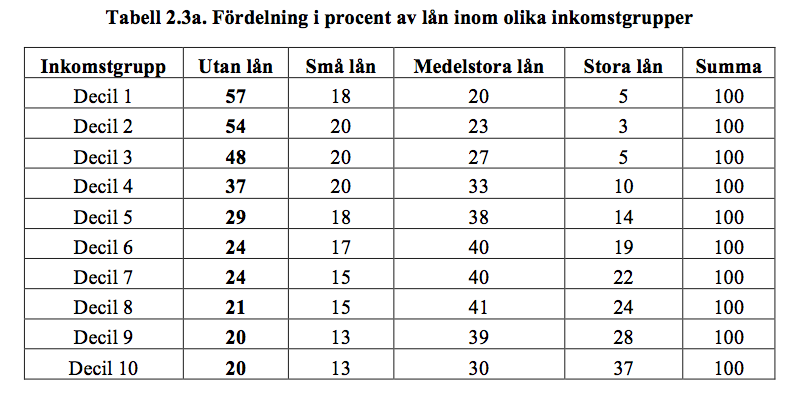

Utifrån uppgifterna i tabell 2.3 kan man beräkna fördelningen av lån inom varje inkomstdecil, vilket jag har gjort i tabell 2.3a nedan.

Vi ser att i de tre lägsta inkomstgrupperna är omkring 50 procent eller fler av personerna skuldfria, medan i de tre högsta grupperna bara ungefär 20 procent är skuldfria. Högre inkomstdeciler är således skuldsatta i betydligt större utsträckning än lägre. Högre inkomstdecilerna har också stora lån i betydligt större utsträckning.

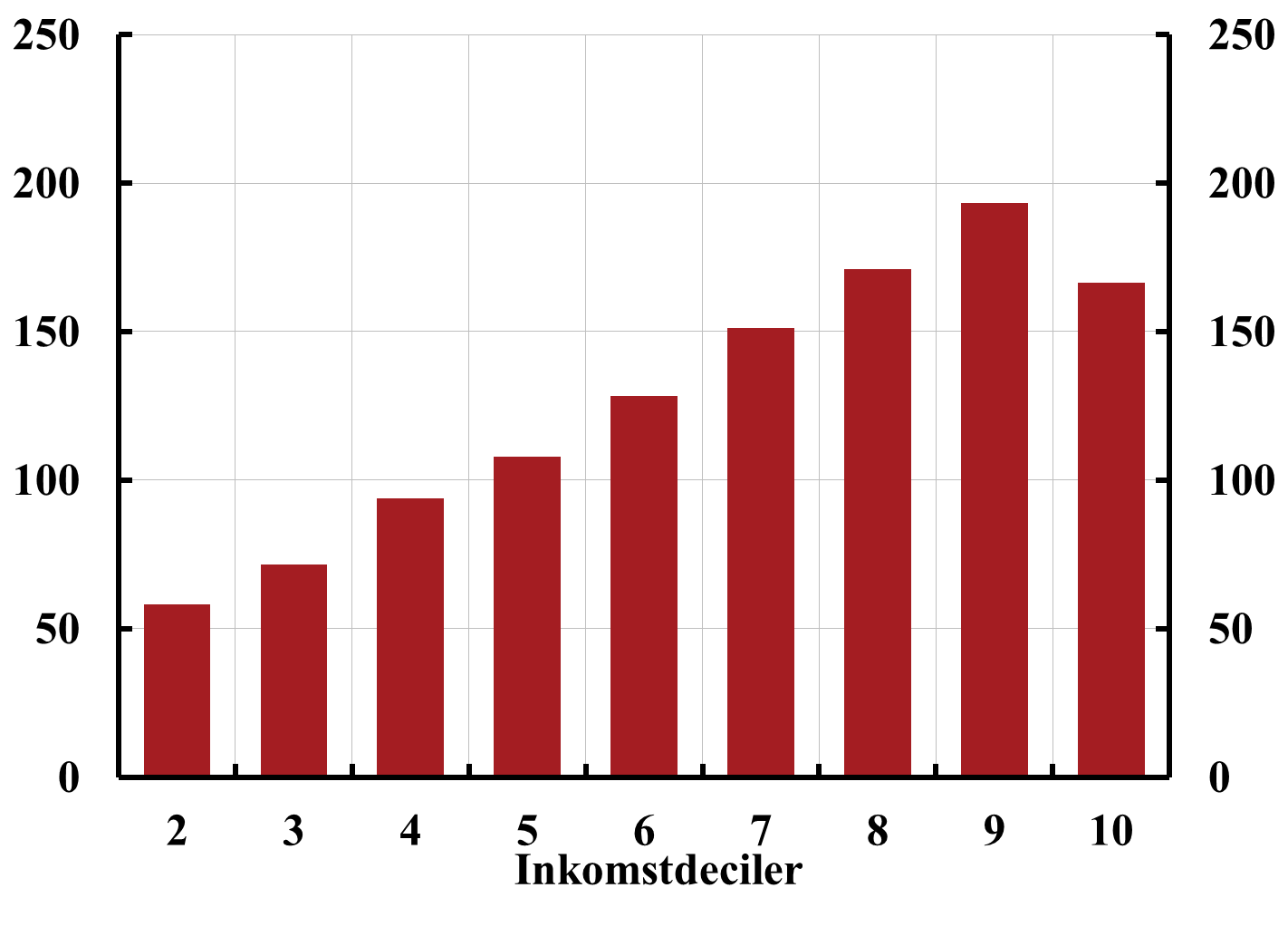

Hedborgs utredning visar vidare att skuldkvoten för hushållen (inklusive både skuldsatta och skuldfria hushåll) är högre i höga inkomstdeciler (diagram 2.4a nedan, en variant av utredningens diagram 2.4 som visar deciler istället för bara kvintiler), utom för den första inkomstdecilen. Den första inkomstdecilen är dock problematisk och svårtolkad, med hushåll med negativ inkomst och stora skulder (och kanske ett antal välbeställda noll-taxerare som förvrider skuldkvoten). Den har därför utelämnats i diagrammet.

Diagram 2.4a. Hushållens genomsnittliga skuldkvot i olika inkomstgrupper.

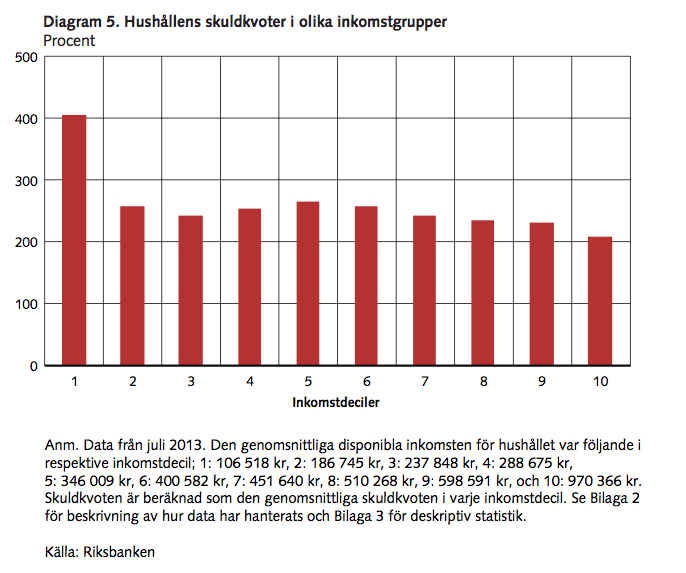

Skuldkvoten för alla hushåll ökar från drygt 50 procent i decil 2 till knappt 200 procent i decil 9. Riksbankens undersökning rapporterar att skuldkvoten för de skuldsatta hushållen är högre, knappt 250 procent, och ungefär densamma i de olika decilerna, bortsett från den problematiska första inkomstdecilen (diagram 5).[1]

Det är förstås självklart och – trots Riksbankens höga tonläge – varken mer eller mindre alarmerande att skuldkvoten är högre för de skuldsatta hushållen än den är för alla hushåll, inklusive skuldfria hushåll.

Vad är mest relevant, skuldkvoten för enbart de skuldsatta, eller den aggregerade skuldkvoten, dvs. inklusive de skuldfria? Ur ett individ- och ett konsumentskyddsperspektiv kan ett fokus på enbart skuldsatta vara motiverat. Men ur ett makroriskperspektiv är förstås andelen skuldfria viktig, och den aggregerade skuldkvoten är för de flesta makrofrågor mer relevant.

Riksbanken försöker tydligen tvärtom hävda att det inte spelar någon roll för eventuella risker med skuldsättningen hur stor andel av varje inkomstdecil som är skuldfri. Det skulle inte spela någon roll att 50 procent eller fler hushåll i låga inkomstdeciler är skuldfria, jämfört med 20 procent skuldfria i höga inkomstdeciler. Riksbanken lär vara tämligen ensam om denna uppfattning.

Riksbankens första slutsats, att skuldproblematiken skulle vara mer utbredd och omfattande än vad som tidigare varit känt, tål alltså inte en närmare granskning. Den håller inte när hänsyn tas till skuldfria hushåll. Riksbanken andra slutsats, att hushållen överlag skulle vara högt skuldsatta om man ser till deras inkomster, framför allt låg- och medelinkomsttagare, håller inte heller. Som Hedborgs utredning visat är låg- och medelinkomsttagare definitivt mindre skuldsatta än höginkomsttagare, i och med att en högre andel är skuldfria och de skuldsatta skulle ha ungefär samma skuldkvot som i högre inkomstdeciler.

För övrigt är skuldkvot inget bra riskmått. Bara att blanda stock och flöde är problematiskt. Andra mått, som räntekvot, real räntebetalning, räntebetalning för konstant skuldkvot, belåningsgrad, soliditet, betalningsförmåga och motståndskraft mot störningar är betydligt mer relevanta. Detta finns det anledning att återkomma till.

Uppdatering: Skuldkvoten som riskmått diskuteras utförligt i detta senare i lägg: ”Skuldkvoten är ett olämpligt riskmått – det finns mycket bättre”.

[1] Riksbankens skuldkvoter är beräknade som aritmetiska icke inkomstviktade (icke inkomstvägda) medelvärden. Man kan hävda att detta är missvisande, och att inkomstviktade medelvärden av skuldkvoterna är rimligare, i alla fall om man är intresserad av makroeffekter. Med icke inkomstviktade genomsnitt kan låntagare med små skulder och ännu mindre inkomster få stor inverkan på genomsnittet. Detta är knappast rimligt om det är makroeffekter man är ute efter.

Icke inkomstviktade skuldkvoter är normalt större än inkomstviktade, och de kan vara betydligt större, som detta exempel visar (efter en hjälpsam kommentar från signaturen M har jag uppdaterat och skrivit detta på ett mer utförligt sätt):

Antag 2 låntagare. Låntagare 1 har skulden D1 = 2.7 och disponibel inkomst Y1 = 0.968, dvs skuldkvot D1/Y1 = 2.7/0.968 = 279 procent.

Låntagare 2 har skulden D2 = 0.3 och disponibel inkomst Y2 = 0.032, dvs skuldkvoten D2/Y2 = 0.3/0.032 = 938 procent. Summan av skulderna är 3 och summan av disponibel inkomst är 1.

Icke inkomstviktad genomsnittlig skuldkvot blir (D1/Y1)*(1/2) + (D2/Y2)*(1/2) = 2.79 *(1/2)+ 9.38*(1/2) = 610 procent (avrundat).

Inkomstviktad genomsnittlig skuldkvot blir (D1/Y1)*(Y1/(Y1+Y2)) + (D2/Y2)*(Y2/(Y1+Y2)) = 2.79*0.968 + 9.38*0.032 = D1/(Y1+Y2) + D2/(Y1+Y2) = (D1+D2)/(Y1+Y2) = (2.7 + 0.3)/(0.968 + 0.032) = 300 procent.

För de flesta syften lär inkomstviktad skuldkvot vara mer relevant.

Detta diskuteras också i det penningpolitiska protokollet från februari 2013 (sid. 27). Jag hävdade att den skuldkvot på 600 procent för Stockholm som Per Jansson presenterat (bild 5) vid en utfrågning i Finansutskottet var överdriven och missvisande, därför att den beräknats som ett icke inkomstviktat genomsnitt. Dess avvikelse från den skuldkvot på 325 procent som framgår i Finansinspektionens bolånerapport 2012 förklaras till större delen av att den är beräknats som ett icke inkomstviktat genomsnitt.

För en lekman, synes denna kritik vara ytterst välunderbyggd, vilket gör den mycket allvarlig. Kan man hoppas på ett svar från de ansvariga?

Angående skuldkvoten i den lägsta decilen skulle man önska lite mer information. En misstanke, som dock får stanna där pga bristande dataunderlag, är att den höga skuldkvoten bland låginkomsttagare kan ha viktiga delförklaringar i två saker: 1.) Unga högskolestuderande har som regel mycket låg inkomst, men ofta ganska stora studielån, vilket ger en hög skuldkvot innan de etablerar sig i yrkeslivet. 2.) Personer med mycket låg inkomst med hög skuldkvot beroende på bolån kan även de tänkas vara ofta unga människor som har föräldrar som gått i borgen för lånen, samt hjälper till med räntebetalningar. Om det inte fanns borgenärer vore det underligt ifall banker beviljade lån till personer med så låg betalningsförmåga. Det är alltså tänkbart att den höga skuldkvoten för låginkomsttagare har ganska enkla förklaringar som inte bör ge upphov till någon alarmism. Mer förtydligande av datan behövs dock innan man kan vara säker på detta.

Om jag läser fotnötterna rätt så är inte studieskulder eller skatteskulder inkluderade i det datamaterial Riksbanken analyserat. Däremot är dessa skulder inkluderade i den data som SCB beräknar aggregerad skuldkvot med. Det förefaller alltså som att studieskulder inte kan förklara den höga skuldkvoten i den lägsta percentilen. Däremot är den andra förklaringen kvar på bordet, det vill säga att skulden inte har kopplats ihop med ”rätt” kassaflöde.

I anmärkningen till figur 2 framgår det vidare att Riksbanken och SCB inte använder samma mått på inkomst. Det är alltså inte helt lätt att relatera SCBs 170 procent till de siffror Riksbanken levererar – vilket gör det än mer förvånande att slutsatserna är så tvärsäkra från vissa i direktionen.

Hej Lars,

Jag förstår inte riktigt din poäng om varför man ska ta med skuldfria hushåll när man vill visa hur skuldkvoterna är fördelade mellan olika inkomstgrupper. Vad spelar det för roll om det är en massa låginkomsttagare (eller höginkomsttagare för den delen) som inte har lån? Det som är intressant är väl de låntagare som faktiskt har lån, hur många de är, hur skuldsatta de är och hur dessa reagerar på exempelvis en ränteuppgång eller ett prisfall på bostadsmarknaden? I synnerhet om det är konsumtionseffekter som Riksbanken är orolig för.

Som jag förstått det när jag läser Riksbankens undersökning så har man delat upp dataunderlaget, dvs de skuldsatta låntagarna i de åtta största bankerna (närmare 4 miljoner individer), utifrån tio lika stora inkomstdeciler. Då är det ju lika många låntagare i varje decil. Att blanda in icke-skuldsatta i dessa deciler blir ju bara konstigt och förvrider inkomstgrupperna.

I tidigare inlägg här på Ekonomistas ”Skuldhysteri III: Skulder mest hos de rika? Vad säger disaggregerade data om hushållens balansräkningar?” så har du ju också refererat till endast skuldsattas skuldkvoter. Exempelvis skriver du att; ”Både Johan Javeus ”Veckans tanke” och mitt inlägg behandlar skuldsatta hushåll, så siffrorna gäller de hushåll som är skuldsatta. Skuldsatta låginkomsttagare har alltså lägre skuldkvot än skuldsatta höginkomsttagare.”

Om du nu har trott att skuldkvoterna hos skuldsatta är lägst hos låginkomsttagarna så bidrar väl Riksbankens undersökning till ny information som visar att så inte är fallet? Riksbankens studie kan ju endast dra slutsatser utifrån sitt datamaterial och då stämmer ju deras slutsats om att det framför allt är låg- och medelinkomsttagare som är högt skuldsatta i relation till deras inkomster.

Om andelen skuldfria är intressant eller inte beror på vad syftet är med undersökningen är. I detta fall är det fråga om vilka risker skuldsättningen kan medföra. I den mån det är risker för makroekonomin det gäller, vilket brukar vara Riksbankens fokus, spelar det förstås allt annat lika roll hur stor andel av av hushållens som är skuldfria respektive skuldsatta. Om en mindre andel av hushållen är skuldsatta så har ju de skuldsatta allt annat lika en mindre effekt på ekonomin som helhet. Om det istället är konsumentskydd istället för makroekonomi som är i fokus är det mer rimligt att bara fokusera på de skuldsatta.

Beträffande skuldkvoten för skuldsatta med olika inkomster så finns det flera uppgifter. Det finns Javeus resultat, som diskuteras i detta inlägg,

inklusive kommentarerna. Det finns diagram R9 på sidan 51 i Finansiell stabilitet 2009:1

http://www.riksbank.se/Upload/Dokument_riksbank/Kat_publicerat/Rapporter/2009/fs_2009_1_sv.pdf . Det finns diagram 5 i Finansinspektionens bolånerapport 2014 för nya låntagare,

http://www.fi.se/upload/43_Utredningar/20_Rapporter/2014/bolan2014ny.pdf .

Alla dessa visar lägre skuldvkot för skuldsatta med lägre inkomster (utom för de allra lägsta inkomsterna, vilken grupp som bekant är problematisk och svårtolkad).

Riksbankens senaste undersökningen är den enda som visar ungefär samma skuldkvoter för de olika inkomstgrupperna (utom den lägsta).

Saken kompliceras av att Riksbanken visar icke inkomstviktade genomsnitt av skuldkvoten, som kan vara missvisande och överdriva den, som fotnot 1 diskuterar.

Riksbankens slutsats att det framförallt skulle vara är låg- och medelinkomsttagare som har hög skuldkvot stämmer inte. Bortsett från den första inkomstdecilen har alla skuldsatta ungefär samma skuldvkot. Eftersom betydligt lägre andel av låginkomsttagarna är skuldsatta är således låginkomsttagare i genomsnitt (inklusive skuldfria) lägre skuldsatta i förhållande till inkomsterna.

Jag kan förstå din invändning om det exempelvis bara skulle vara en liten del av befolkningen som är belånade, men nu visar ju Riksbankens studie att ungefär 4 miljoner individer har någon form av skuld. Det i sig borde ju tyda på att Riksbankens förändringar av reporäntan påverkar hushållens ekonomiska utrymme kraftigt och för en betydande andel av Sveriges befolkning. Då är dessutom inte alla låntagare och skulder medräknade. Detta måste vara intressant utifrån ett makroperspektiv och ett stabilitetsperspektiv, eller? Du brukar ju själv hänvisa till Finansinspektionens mikrodataundersökning när du menar att det inte finns några risker med hushållens skuldsättning. Resonerar du då enbart utifrån ett konsumentskyddsperspektiv?

Beträffande nivån på skuldkvoterna så borde ju Riksbankens studie vara mest allmängiltig eftersom dataunderlaget är mer omfattande. Dessutom verkar ju skuldkvoterna vara ännu högre i de lägre inkomstgrupperna för hushåll med bolån. Riksbankens resonemang om det framförallt är låg- och medelinkomsttagare som har de högsta skuldkvoterna stämmer ju då. De drar ju bara slutsatser utifrån det material de har tillgång till.

De risker det gäller i diskussionen med Riksbanken avser risker för den finansiella stabiliteten och för makroekonomin, inte konsumentskydd. Konsumentskydd inom det finansiella området är förstås i sig en viktig fråga (och faller inom Finansinspektionens område), men det är inte det som min diskussion handlar om.

Min synpunkt när det gäller att bedöma risker för den finansiella stabiliteten och makroekonomin är att man måste se på HELA bilden, inte bara en partiell bild. Då måste man också ta hänsyn till hur stor andel av hushållen som är skuldfria. En större andel hushåll som är skuldfria minskar förstås de risker för makroekonomin som skulderna kan medföra. Att som Riksbanken bortse från de hushåll som är skuldfria, särskilt när den andelen varierar betydligt och systematiskt med inkomsten, är att inte se på hela bilden. Att istället utgå från mer omfattande data, inklusive data om skuldfria, kan knappast vara fel.

När det gäller att bedöma risker för den finansiella stabiliteten i form av kreditförluster för bankerna är enligt min mening låntagarnas betalningsförmåga och motståndskraft mot störningar, som bedöms i FI:s bolånerapport, den bästa informationen. Denna betalningsförmåga och motståndskraft beror främst på andra saker än skuldkvoten, t.ex. hushållets hela balansräkning och storleken på dess buffertar. För att bedöma låntagarnas betalningsförmåga och motståndskraft behövs mikrodata, t.ex. de som FI samlar in om nya låntagare varje år. De nya låntagarna är ju rimligtvis de högst belånade och mest sårbara. Gamla låntagare har ju i de flesta fall sett sina bostäder öka i värde sedan de tog lånen. Många har också sett sina disponibla inkomster växa och sin betalningsförmåga och motståndskraft förbättras.

Skuldkvoterna för skuldsatta hushåll och hushåll med bolån är inte så lätta att jämföra utan att veta mer om hur de olika hushållens skiljer sig åt. Man kan se att inkomstdecilerna skiljer sig åt vad avser genomsnittsinkomsten. Eftersom hushåll med bolån har en bostad kan deras nettoförmögenhet vara större. De kan ha bättre utbildning och säkrare arbete. Utan att veta mer är det svårt att dra några slutsatser. Skuldkvoten säger mycket litet om eventuella risker. Man vet inte heller hur mycket oviktade genomsnittliga skuldkvoter avviker från inkomstviktade genomsnitt.

Vad vi säkert vet är dock att den låga inflationen har gjort att det reala värdet för varje lånad miljon har från november 2011 till nu ökat med 50 000 kr, jämfört med om inflationen hade varit 2 procent. Det står det lustigt nog inte något om i Riksbankens diskussion av skuldernas utveckling över tiden.

Finns det inga ekonomijournalister som läser ekonomistas? Eller är intresset för att kritiskt granska larmrapporter (=”nyhetsvärde”) lika med noll?

En fundering gällande resonemanget hur viktigt aggregatet är i förhållande till mikroanalysen. Jag tolkar dig som att du egentligen enbart är intresserad av den aggregerade bilden, t ex summan av skulderna för alla (med och utan lån) som andel av deras totala tillgångar, totala inkomster etc, alternativt summan av räntebetalningar som andel av alla inkomster etc.

Men finns inte ett värde av mikroanalyser mot bakgrund av hur smittoeffekter i banksystemet fungerar? Alltså om en tillräckligt stor minoritet börjar vackla, ställa in betalningar så kanske det skapar oro inte enbart gentemot de drabbade bankerna (banken) utan mot alla banker, vilket får systemiska spridningseffekter.

Ponera exemplet där alla i befolkningen tjänar lika mycket (500) med lika stor inkomstrisk, men där enbart en femtedel har tagit lån och fyra femtedelar är obelånade. I aggregatet ser det inte så farligt ut, särskilt inte när vägda genomsnitt används. Men om grupp A, vars höga skulder innebär att om räntan blir 10% nominellt så går hela deras inkomst i räntebetalningar, ställer in betalningarna så går alltså en femtedel av hela bankkundstocken i konkurs.

Grupp Andel y D D/y r*D (r=10%) r*D/y

A 0.2 500 5000 1000% 500 100%

B 0.8 500 0 0% 0 0%

Genomsnitt 1 500 1000 200% 100 20%

Tycker inte du att det motiverar att man bekymrar sig över överbelåning om än bara inom en minoritet i befolkningen? I aggregatet finns inga problem, utan bekymren uppstår när en tillräckligt stor undergrupp i befolkningen råkar i trångmål och problemen därefter sprids från problemtyngda banker till sunda banker enligt känt mönster. Borde inte Riksbanken bekymra sig över sådana scenarier?

Riksbanken liksom Finansinspektionen bedömer att det finns liten risk för direkta kreditförluster för bankerna från hushållens lån. Det är således inte direkta förluster och spridningsrisker som står i fokus, utan istället risker för makroekonomin (som ju i och för sig enligt Riksbankens egna simuleringar, diskuterade här,

och här

är små).

Om man ändå utgår från ditt exempel så måste det väl ändå vara så att de risker som kommer ifråga beror på hur stor andel som är skuldsatta, och de skulle vara större om det inte var 20 procent utan 80 procent som var skuldsatta. Och de skulle vara mindre om bara 1 procent var skuldsatta. Då skulle aggregaten också se annorlunda ut.

Beträffande ditt exempel: Det är svårt att se att bankerna skulle lånat ut så mycket till en låntagare att skuldkvoten skulle bli så hög skuldkvot som 10 = 1000 %, utan att det finns mycket speciella omständigheter som stor nettoförmögenhet, stora skatteavdrag eller borgensman. Enligt Finansinspektionen använder bankerna kalkylräntor på 6-7 procent för att testa betalningsförmågan för låntagarna.