Uppdaterade figurer 2014-04-28: Genomsnittlig KPI-inflation sedan 1995 nu bara 1,3 procent. [English translation.]

Riksbankens inflationsmål är 2 procent för KPI-inflationen. Genomsnittlig inflation sedan 1995, då inflationsmålet började gälla, är bara 1,3 procent. Måluppfyllelsen är således dålig, särskilt när man jämför med andra centralbanker som haft inflationsmål lika länge som Riksbanken. Riksbanken brukar försvara sig med att måluppfyllelsen är bättre i termer av andra inflationsmått, nämligen KPIF- och tidigare KPIX-inflationen. Men en ny figur och en närmare titt på saken visar att måluppfyllelsen inte ser bättre ut med KPIF- och KPIX-inflationen.

Riksbankens inflationsmål är 2 procent för den årliga ökningen i konsumentprisindex, KPI. Det gäller från 1995. Jag har i ett tidigare inlägg visat att måluppfyllelsen är dålig och att Riksbanken har systematiskt underskridit inflationsmålet. Andra centralbanker som haft oförändrade inflationsmål lika länge som Riksbanken, som Reserve Bank of Australia, Bank of Canada och Bank of England, har uppfyllt sina inflationsmål mycket bättre, som diskuteras i detta inlägg. Detta indikerar att det hade varit fullt möjligt för Riksbanken att uppfylla målet lika bra.

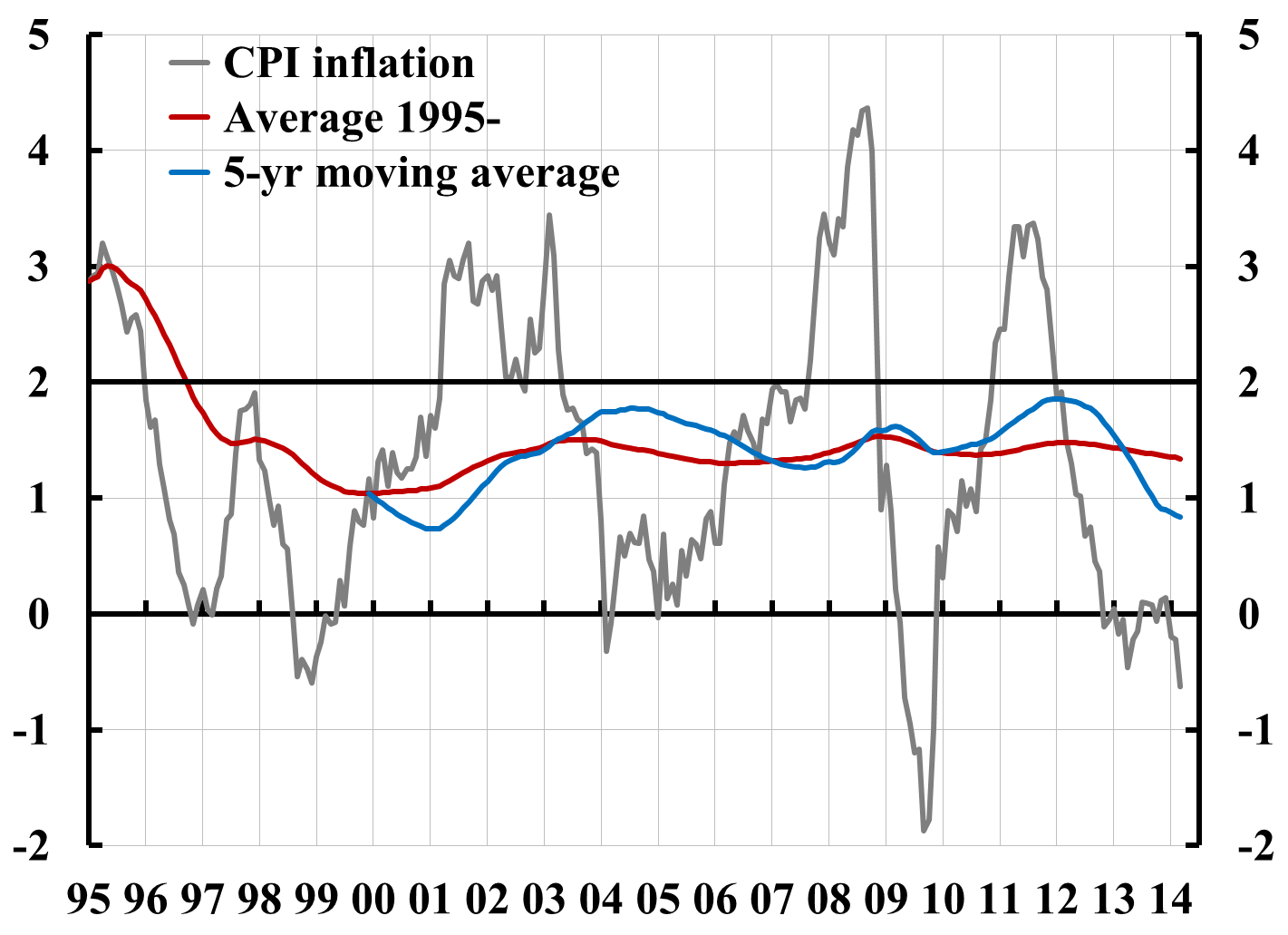

Figur 1 visar måluppfyllelsen, uppdaterad till och med mars 2014. Den grå kurvan visar årlig KPI-inflation. Sedan hösten 2012 har KPI-inflationen varit ungefär noll. I mars var den minus 0,6 procent. Den röda kurvan visar för varje tidpunkt genomsnittet från 1995. Vi ser att genomsnittet från 1995 till januari 2014 för KPI-inflationen bara är 1,3 procent, betydligt under inflationsmålet på 2 procent. En blå kurvan visar 5-åriga glidande medelvärden. Det senaste 5-åriga medelvärdet är 0,8 procent.

Eftersom genomsnittet från 1995 för KPI-inflationen stabiliserats kring 1,4 procent, ger figuren intrycket att Riksbanken betett sig som om den i praktiken haft ett inflationsmål på 1,4 procent istället för 2 procent.

Figur 1. Årlig KPI-inflation, medelvärde från 1995 och 5-årigt glidande medelvärde. Källa: SCB.

Riksbanken brukar försvaras sig mot påpekanden om den stora och systematiska avvikelsen från målet genom att hänvisa till att måluppfyllelsen är bättre för inflationen mätt med ett annat index än KPI, nämligen KPIF, som introducerades 2008. Detta trots att den fördjupning i den penningpolitiska rapporten 2008/2 som introducerade KPIF säger att ”[i]nflationsmålet är precis som tidigare definierat i termer av KPI” och ”fokus ligger på målvariabeln, KPI” (sid. 54).

KPIF skiljer sig från KPI genom att boendekostnaderna beräknas med oförändrad bolåneränta. Det betyder att KPIF missar den långsiktiga globala trend i realräntan i världsekonomin och därmed i de reala bolåneräntorna i Sverige som vi haft sedan 1990-talet, en trend som beror av fundamentala reala faktorer. Ibland framställs det som om skillnaden mellan KPI-inflationen och KPIF-inflationen beror på Riksbankens egna räntesänkningar, men detta är missvisande. Penningpolitiken kan inte göra något åt en global trend i räntorna, utan den måste följa med trenden. Styrräntan kan bara tillfälligt avvika över eller under en sådan trend. Skillnaden mellan KPI och KPIF beror således på trenden i realräntan, inte på penningpolitiken.

Inflationen mätt med KPIF får således en ”bias”, en systematisk avvikelse, från inflationen mätt med målindexet KPI, som är så stor som 0,4 procentenheter sedan 1995. KPIF-inflationen blir därför missvisande som mått på målavvikelsen. Före 2008 använde Riksbanken vid sidan av KPI ett index för underliggande inflation, KPIX, som bortser från boendekostnaderna och också får en bias gentemot KPI.

Den nya figuren 2 visar samma genomsnitt som figur 1, men för inflationen mätt med KPIX fram till början av 2008 och med KPIF därefter. Avvikelsen från målet är i genomsnitt mindre än när inflationen mäts med KPI, men figuren ändå ett tydligt intryck av en systematisk avvikelse från inflationsmålet även för detta mått på inflationen. Dessutom tycks avvikelsen växa över tiden, som visas av den röda kurvan, genomsnittet från 1995. Genomsnittlig KPIX/KPIF-inflation från 1995 till januari 2014 är 1,6 procent. Femårsgenomsnittet fram till januari 2014 är 1,3 procent. Efter Riksbankens snabba räntehöjningar med början sommaren 2010 har KPIF-inflationen snabbt fallit från en nivå nära målet till noll i mars 2014.

Riksbankens måluppfyllelse ser således inte bättre ut med KPIX/KPIF-inflationen.

Figur 2. Årlig KPIX/KPIF-inflation, medelvärde från 1995 och 5-årigt glidande medelvärde. (Med KPIX/KPIF-inflationen avses KPIX-inflationen t.o.m. mars 2008 och KPIF-inflationen fr.o.m. april 2008.) Källa: SCB.

Kan Lars EO Svensson förklara hur man med bibehållen internationell konkurrenskraft ska kunna ha 2% inflation i Sverige när priserna på den internationella marknaden ligger i stort sett still pga lågt kapacitetsutnyttjande?

För det första är det inte sant att internationella priser ligger i stort sett stilla. Inflationen i resten av världen har under lång tid varit högre än i Sverige, se denna figur och detta inlägg. Eller kolla HIKP-inflationen på Eurostat.

För det andra är det inget som helst problem att ha 2 procent inflation i Sverige även om inflationen skulle vara noll i resten av världen. Med rätt penningpolitik kommer nämligen kronan att depreciera med 2 procent per år, varvid importpriser i kronor stiger med 2 procent per år, priset på svensk export i kronor också stiger med 2 procent per år, medan priset på svensk export i utländsk valuta ligger still.

Med rörliga växelkurs är det möjligt att ha vilken inflation som helst i ett land oavsett vad inflationen är i resten av världen. Låg inflation i utlandet är alltså ingen ursäkt för att missa inflationsmålet.

I mina öron låter detta som tillbaka till 70- och 80-talet politik med högre Svensk inflation än omvärlden fast med den stora skillnaden att vi nu har en flytande växelkurs. Min uppfattning är inte att det är många som förespråkar den ekonomisk-politiska vägen. Jag är däremot tacksam för att du säger rakt ut att du inte ser några större problem med att SEK tappar 2% i värde varje år.

Det viktiga i detta sammanhang är att uppfylla inflationsmålet på 2 procent, oavsett vad inflationen är i omvärlden. Om svensk inflation som hittills är lägre än 2 procent och lönebildningen utgår från 2 procents inflation (inflationsförväntningarna hos arbetsmarknadens parter ligger runt 2 procent) så blir arbetslösheten högre än nödvändigt. (Under 70- och 80-talet var inflationen mycket högre än 2 procent.)

Notera att om inflationen är noll i omvärlden och 2 procent i Sverige, och kronan deprecierar nominellt med 2 procent varje år, så är den rela växelkursen oförändrad. Kronan tappar alltså nominellt i värde varje år, men inte realt. Det är den reala växelkursen som spelar roll för realekonomin, inte den nominella.

En fråga som möjligen inte får ställas inom mainstream är qui bono. Och inom det (riksdags-) politiska livet får Riksbankens göranden och låtanden över huvud taget inte diskuteras. Lagrådets kommentar är talande: ”Det synes svårt att hävda att Riksbanken, enbart på grund av att den är myndighet under riksdagen och i övrigt utan stöd i lag, skulle ha några rättsliga skyldigheter att stödja målen för den ekonomiska politiken i övrigt. Det får dock förutsättas att Riksbanken ändå kommer att handla

inom ramen för sådana mål, om det inte strider mot kravet på prisstabilitet. Lagrådet anser därför att det kan godtas att några bestämmelser om underordnade mål inte förs in i riksbankslagen.”

Klicka för att komma åt 9c309b3e.pdf

Det stämmer inte att Riksbankens göranden och låtanden inte skulle få diskuteras i Riksdagen. I Finansutskottet ordnas regelbundet utfrågningar med riksbankschefen och direktionsledamöter, nu närmast på torsdag. Vid dessa utfrågningar förekommer numera en del kritiska frågor och kommentarer. Finansutskottet gör också en årlig utvärdering av penningpolitiken. Den senaste var tämligen kritisk och refererade utförligt min reservation till Riksbankens redogörelse för penningpolitiken.

Det var inte oväntat att Riksbanken inte levt upp till sitt inflationsmål även i förhållande till KPIF och KPIX (med tanke på hur dessa mått på prisinflation är konstruerade), men bra att du faktiskt visade det.