[English]

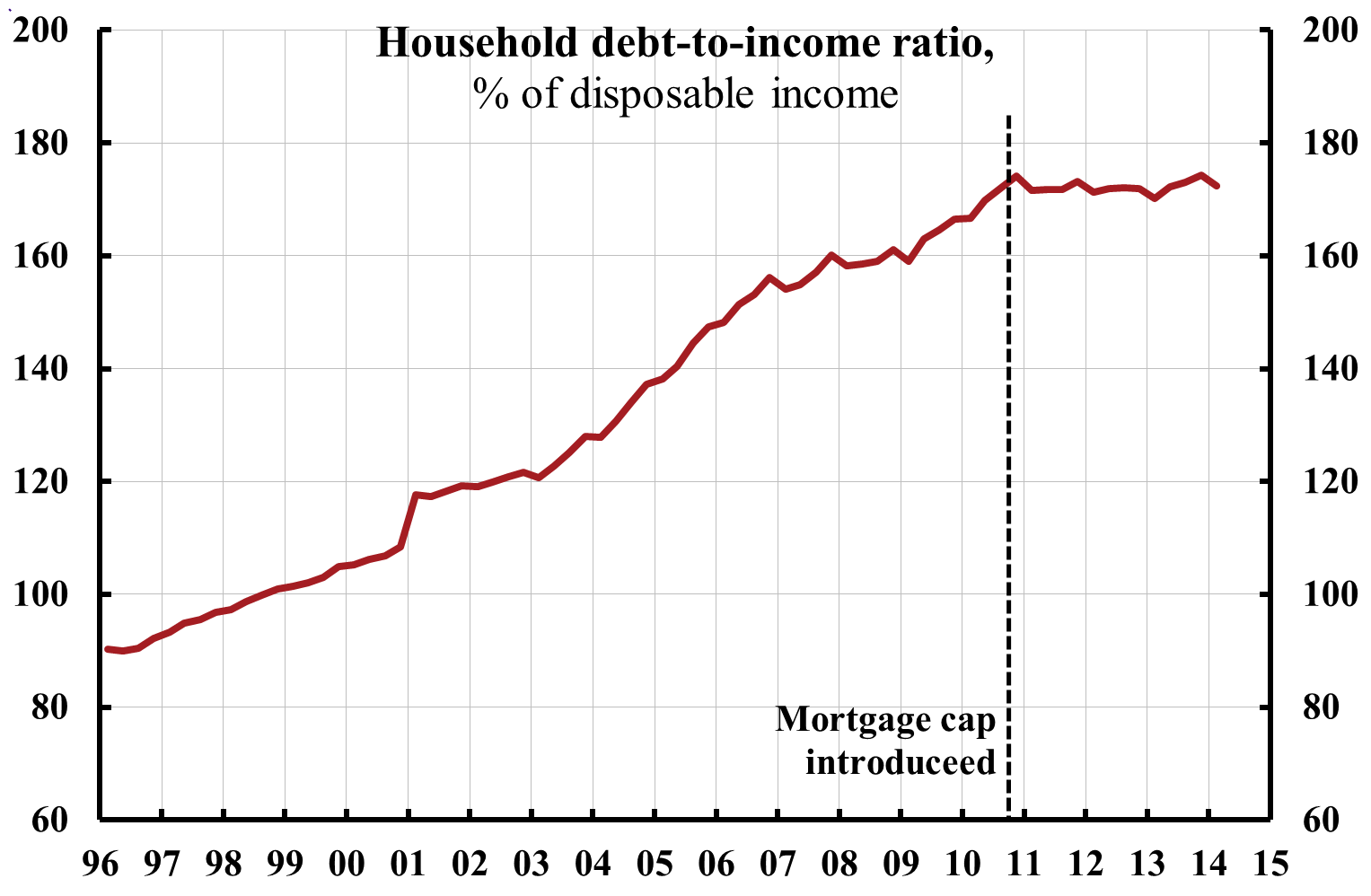

Skuldkvoten – hushållens skulder i procent av disponibel inkomst – är ett dåligt mått på eventuella risker med skulderna, och det finns mycket bättre. Trots detta fäster Riksbanken och andra stor vikt vid skuldkvotens utveckling. För den som anser att skuldkvoten är ett relevant mått på risker borde det vara något lugnande att skuldkvoten föll något första kvartalet 2014, i kontrast mot alla alarmistiska uttalanden om snabbt växande skulder. Framförallt borde det vara lugnande att skuldkvoten är på samma nivå och inte ökat sedan hösten 2010.

Skuldkvoten föll från 174 procent för 4:e kvartalet 2013 till 172 procent för 1:a kvartalet 2014. [1] En viss säsongvariation av skuldkvoten är normal. Men det viktiga är att skuldkvoten nu är på samma nivå som hösten 2010 och har legat stabilt nära denna nivå sedan bolånetaket infördes i oktober 2010. Sedan dess har således hushållens skulder utvecklats i samma takt som hushållens disponibla inkomst.

Figur 1 visar skuldkvotens utveckling sedan 1996. Den har ökat sedan mitten av 90-talet till hösten 2010 av de orsaker som diskuteras i detta PM av Sten Hansen och i denna denna rapport från Evidens (de två främsta orsakerna är en högre andel hushåll som äger sin bostad samt lägre bostadsskatter, medan lägre boräntor kommer på tredje plats). Sedan hösten 2010 har alltså skuldkvoten stabiliserats runt 172 procent.

Figur 1. Hushållens skulder i procent av disponibel inkomst.

Källa: SCB.

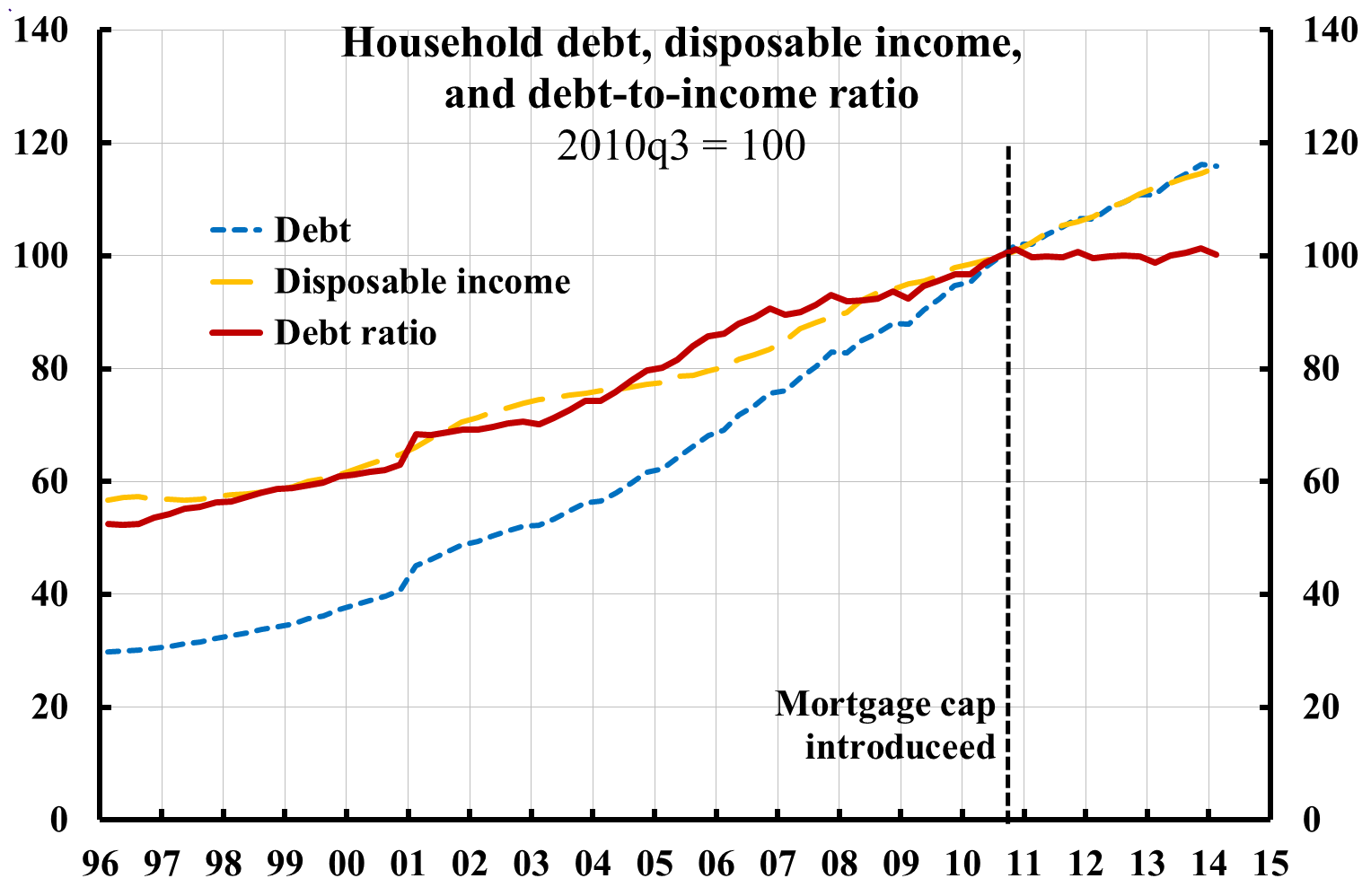

Figur 2 visar utvecklingen av hushållens skulder, disponibel inkomst och skuldkvot, alla indexerade till 100 för tredje kvartalet 2010. Vi ser att skulderna växte snabbare än disponibel inkomst fram till hösten 2010, men att skulder och disponibel inkomst därefter utvecklats i samma takt.

Figur 2. Hushållens skulder, disponibel inkomst och skuldkvot (index 2010q3 = 100)

Källa: SCB

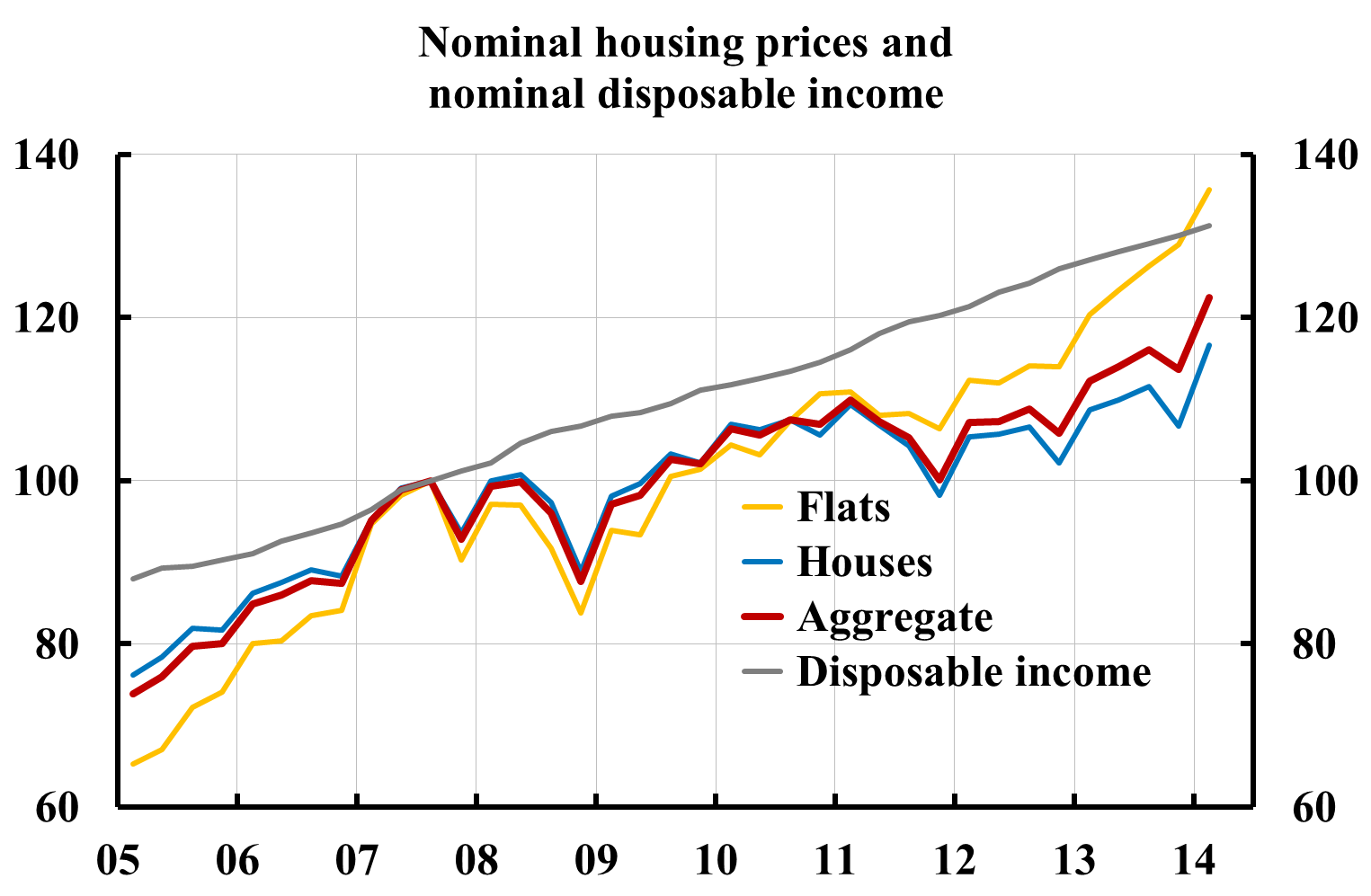

Hur har bostadspriserna utvecklats i förhållande till disponibel inkomst? I kontrast mot alla alarmistiska uttalanden om snabbt växande bostadspriser har dessa i genomsnitt ökat något långsammare än disponibel inkomst sedan augusti 2007, se detta inlägg och figur 3.

Figur 3. Bostadspriser och disponibel inkomst, löpande priser.

Källa: SCB och Valueguard.

[1] Skuldkvoten beräknas utifrån hushållens totala skulder i SCB:s Finansräkenskaper (publicerad 18 juni för första kvartalet 2014) och hushållens disponibla inkomst under fyra kvartal i SCB:s Nationalräkenskaper (publicerad 30 maj för första kvartalet 2014).

[…] translation of new Economistas post (in […]