Wolfgang Münchau (“What central banks should do to deal with bubbles,” Financial Times, 14 juli) har beskrivit Riksbankens politik som ett experiment med olycksbringande följder. I ett brev till Financial Times (“Monetary policy has had positive results in Sweden,” July 24) försöker Stefan Ingves och Per Jansson försvara Riksbankens politik. Men brevet är fullt av missledande påståenden och försöket till försvar tål inte en närmare granskning.

Bakgrunden är som bekant att Riksbanken, mitt i återhämtningen efter krisen, började höja styrräntan från 0.25 procent i juni/juli 2010 till 2 procent ett år senare. Detta trots att inflationsprognosen låg under målet och arbetslöshetsprognosen låg högt över en långsiktigt hållbar nivå. Som resultat av detta föll inflationen till noll och arbetslösheten stannade på en hög nivå, omkring 8 procent. Riksbanken sänkte gradvis styrräntan från 2 procent, och vid penningpolitiska mötet i juli sänktes räntan med 0,5 procentenheter till 0.25 procent igen (figur 1). (Se här för detaljer om prognoserna och beslutet i juni/juli 2010 och här för mer om varför ”att luta sig mot vinden” varit fel penningpolitik för Sverige.)

Figur 1. Styrräntan i Sverige, Storbritannien och USA, Eonia-räntan i euroområdet.

Källa: Datastream.

Positiv utveckling?

I ett brevet till Financial Times försöker Stefan Ingves and Per Jansson försvara politiken:

Sweden has recovered after the financial crisis at a pace similar to that in the US, and much faster than in the UK or the eurozone.

An expansionary monetary policy has contributed to this positive development… The real repo rate has been negative most of the time since 2009.

Låt mig först granska det första påståendet ovan och om det är fråga om en ”positiv utveckling”. Det är sant att BNP i Sverige de senaste åren har utvecklat sig ungefär som i USA och bättre än i Storbritannien och euroområdet. I USA har man dock knappast varit särskilt nöjd med denna BNP-utveckling. Arbetslösheten i Sverige har legat kvar på en hög nivå, ungefär 8 procent, mycket högre än en långsiktigt hållbar nivå, och inflationen har fallit till noll, långt under inflationsmålet. Detta är högre arbetslöshet och lägre inflation än i Storbritannien, USA och jämförbara länder i euroområdet.

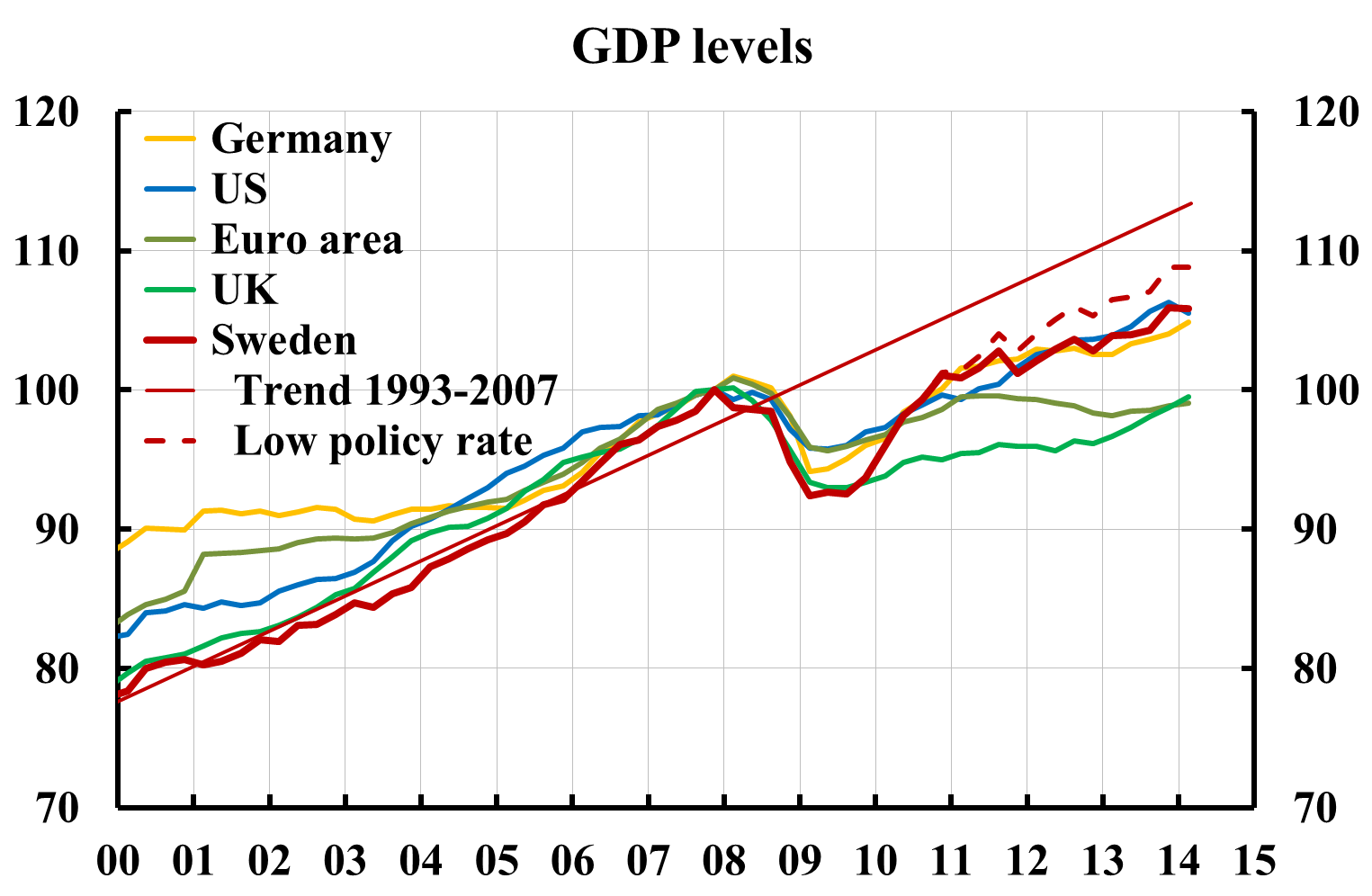

Figur 2 visar BNP för Sverige, euroområdet, Storbritannien, Tyskland och USA. BNP i Sverige ligger långt under trenden för 1993-2007. I motsats till vad som är fallet med länder som till exempel haft för stor byggsektor eller en svag finanssektor, finns det knappast några strukturella skäl till att potentiell BNP skulle ha skiftat ned mycket i Sverige. (Se här (pdf) för mer om potentiell BNP för Sverige.)

Figur 2. BNP i Sverige, euroområdet, Storbritannien, Tyskland och USA, trend för för svensk BNP 1993-2007 samt kontrafaktisk BNP i Sverige för en styrräntan på 0,25 procent.

Källa: Datastream och egna beräkningar.

Figur 3 visar att arbetslösheten i Sverige har stannat på en hög nivå och nu ligger betydligt högre än i Storbritannien och USA. Arbetslösheten har stigit och är högre i euroområdet som helhet. Men i jämförbara länder, till exempel Tyskland, är arbetslösheten lägre och fallande. En viss del av, men knappast hela, fallet i arbetslösheten i USA beror förmodligen på ett konjunkturbetingat fall i arbetsmarknadsdeltagandet. Arbetsmarknadsdeltagandet har istället stigit i Sverige, men inte av skäl som beror på konjunkturen och penningpolitiken utan av allt att döma exempelvis på strukturella reformer på arbetsmarknadsområdet.

Arbetslöshet har mycket stora negativa välfärdseffekter och är mycket starkare relaterad till välfärd än vad BNP är. Därför är arbetslösheten en viktigare indikator än BNP när det gäller att utvärdera penningpolitiken.

Figur 3. Arbetslöshet för Sverige, euroområdet, Storbritannien och USA samt kontrafaktisk arbetslöshet för Sverige med styrräntan 0,25 procent.

Källa: Datastream och egna beräkningar.

En kontrafaktisk jämförelse

Att jämföra med andra länder är ett av flera sätt att utvärdera penningpolitiken. Men en mer relevant jämförelse är att jämföra med en alternativ, kontrafaktisk, penningpolitik. Den naturliga jämförelsen är med en penningpolitik som hade hållit styrräntan på 0,25 procent hela tiden sedan sommaren 2010. Jag har gjort en sådan jämförelse här, med hjälp av Riksbankens standardmodell, Ramses.

Den streckade röda kurvan i figur 2 visar det kontrafaktiska utfallet för BNP för en sådan politik. Utvecklingen hade blivit tydligt bättre, och bättre än den i USA och Tyskland. Den röda streckade kurvan i figur 3 visar det kontrafaktiska utfallet för arbetslösheten. Arbetslösheten hade varit tydligt lägre och nu omkring 6,7 procent istället för 8, nästa lika låg som i USA och Storbritannien. Skillnaden mellan de röda heldragna och streckade kurvorna i figurerna 2 och 3 visar den avsevärda kostnad, enligt Riksbankens egen modell, i termer av BNP och arbetslöshet, som Riksbankens penningpolitik medfört.

Sammantaget har det knappast varit fråga om någon särskilt ”positiv utveckling” för Sverige, särskilt inte i jämförelse med om styrräntan hade legat kvar på 0,25 procent.

Expansiv penningpolitik – negativ styrränta?

Låt mig nu granska resten av påståendet ovan. Har penningpolitiken varit expansiv, och har den reala styrräntan varit ”negativ större delen av tiden sedan 2009”?

För det första, det är konstigt att kalla en politik expansiv, när den har inneburit en snabb ökning av styrräntan från 0,25 procent till 2 procent när inflationsprognosen ligger under målet och arbetslöshetsprognosen högt över en långsiktigt hållbar nivå.

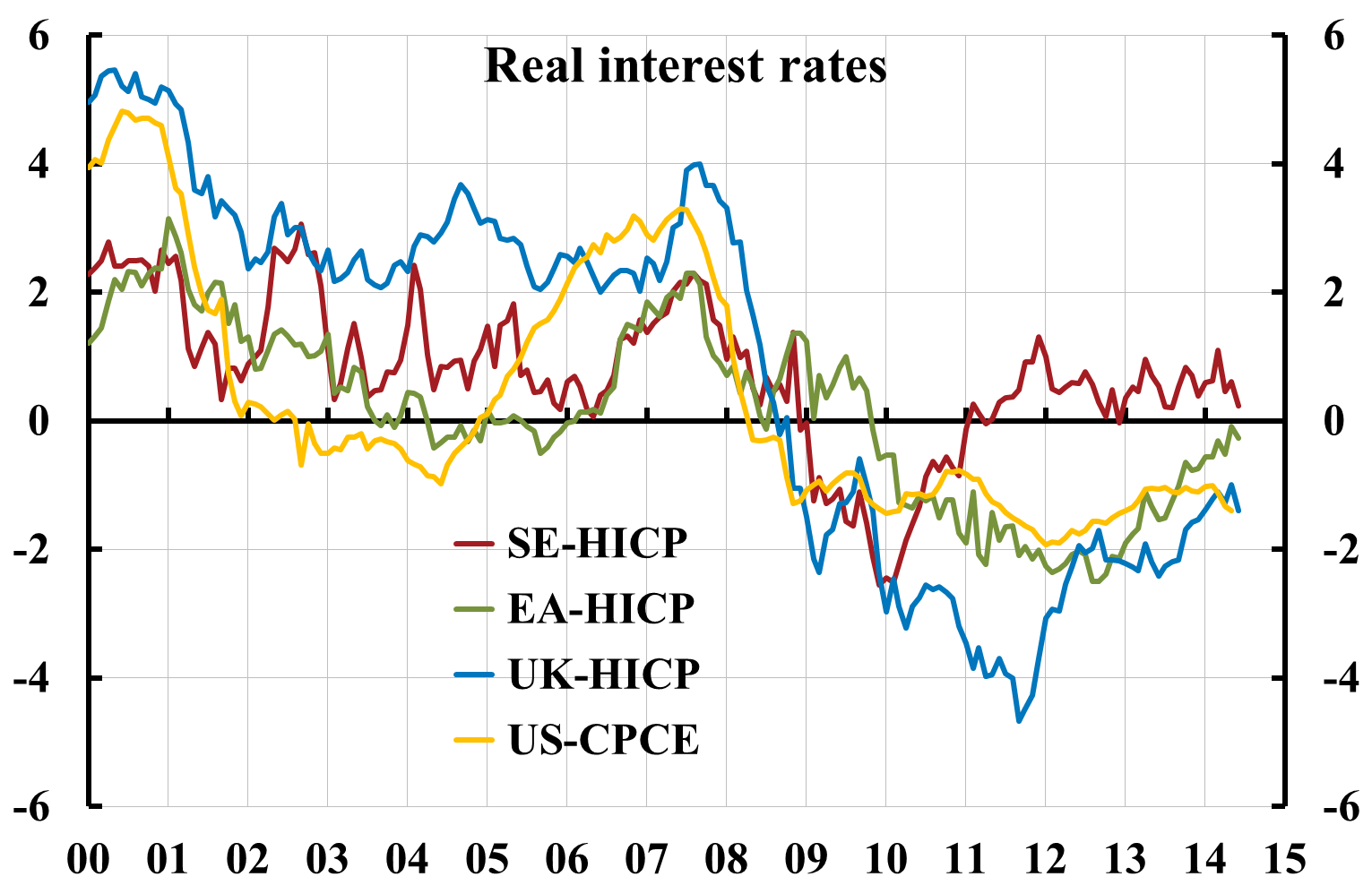

För det andra, det är missvisande att hävda att den reala styrräntan varit negativ större delen av tiden sedan 2009. Figur 4 visar reala styrräntor för Sverige, Storbritannien och USA, och real Eonia-ränta för euroområdet. Dessa har beräknats som nominella räntor minus HIKP-inflationen, för att underlätta jämförelser mellan länder, utom för USA där underliggande inflation för PCE-deflatorn har använts. (Se här för en tidigare bild på respektive inflationstakter och mer detaljer.)

Figur 4. Real styrränta i Sverige, Storbritannien och USA; real Eonia-ränta i euroområdet.

Not: Realräntorna för Sverige, euroområt och Storbritannien är nominell ränta minus HIKP-inflation; för USA nominell ränta minus underliggande PCE-inflation (Core PCE).

Källa: Datastream.

Vi ser att alla fyra centralbankerna sänkte sina realräntor till negativa tal i början av krisen, ECB något långsammare än de andra. Men från början av 2010 steg realräntan i Sverige från minus 2,5 procent till plus 1 procent i slutet av 2011, på grund av höjningen av styrräntan och fallet i HIKP-inflationen. Detta är en stor ökning, hela 3,5 procentenheter – en mycket dramatisk åtstramning av penningpolitiken. Sedan 2011 är den reala räntan fortsatt positiv i Sverige.

I de övriga ekonomierna är däremot realräntorna negativ, mestadels så låg som minus 2 procent. En så stor realräntedifferens mellan Sverige och de övriga ekonomierna har givetvis bidragit till en stark krona, vilket har drabbat exporten och sysselsättningen där.

Det är svårt att kalla Riksbankens penningpolitik expansiv, och att hävda att den reala styrräntan varit negativ större delen av tiden sedan 2009.

Otillräcklig makrotillsyn?

Ett mycket märkligt påstående i brevet till FT är detta:

In a situation with weak or insufficient regulatory measures monetary policy has struggled with a dilemma.

För det första, Finansinspektionens åtgärder inom makrotillsynen har varit långt ifrån ”svaga eller otillräckliga”. FI har med flera åtgärder begränsat eventuella risker med hushållens skulder. Den har infört ett bolånetak, ökat riskvikterna för bolån, ökat kapitalkraven för systemviktiga banker och föreslagit att bankerna ska ge förslag till individuella amorteringsplaner för låntagarna. Sedan bolånetaket infördes i oktober 2010 har den aggregerade skuldkvoten och belåningsgraden för nya bolån stabiliserats. Bostadspriserna har sedan 2007 inte ökat snabbare än disponibel inkomst. I sin årliga bolånerapport granskar FI bankernas krediprövning och hushållens betalningsförmåga och motståndskraft mot störningar. FI bedömer att hushållens återbetalningsförmåga och motståndskraft är god och att vidtagna åtgärder är tillräckliga i nuläget, men FI bevakar utvecklingen och är beredd till nya åtgärder om så skulle vara motiverat. Det är svårt att hävda att makrotillsynen i Sverige skulle vara svag eller otillräcklig.

För det andra, Riksbanken har inte stått inför något dilemma. Ingves och Jansson glömmer att styrräntan, enligt Riksbankens egna beräkningar, har en mycket liten och osäker effekt på hushållens skuldsättning på medellång sikt och ingen effekt på lång sikt. Men inte nog med detta. Ingves och Jansson missar dessutom att Riksbanken, genom att avvika från inflationsmålet och orsaka oväntat låg inflation, i själva verket har ökat hushållens reala skuldbörda. Riksbanken har alltså inte bara orsakat för hög arbetslöshet och för låg inflation. Den har också, genom att öka hushållens skuldbörda, ökat snarare än minskat eventuella risker med hushållens skuldsättning och därigenom försvårat Finansinspektionens arbete med att minska eventuella risker.

Sammantaget tål inte Ingves och Jansson’s försök till att försvara Riksbankens politik en närmare granskning.

Fast det finns ju skäl att vara orolig för skuldsituationen. I FIs rapport framgår ju att 10% har blancolån med en snittbelåning på 94%, och en genomsnittlig blancoskuld på 140 000.

Samma grupp (får det antas) har mindre än 5000 kvar varje månad.. och detta med en ränta på 2,43%

Din jämförelse med vad som kunde skett är till mångt och mycket dessutom revisionism, det finns ju dessutom idag som talar för att du och många andra överdriver räntans betydelse i den typ av läge vi har idag.

Beträffande blancolånen gäller det som vanligt att se hela bilden. Så här skriver FI i bolånerapporten, sid. 8:

”I stickprovet av nya lån utgör den sammanlagda volymen blancolån strax över en procent av total utlånad volym, vilket är oförändrat från förra året. Om dessa lån inkluderas ökar den genomsnittliga belåningsgraden i stickprovet av nya lån från cirka 70 procent till drygt 71 procent. Blancolånen påverkar därmed inte den genomsnittliga belåningsgraden nämnvärt.”

En procent av volymen nya bolån är inget stabilitets- eller makroproblem.

Den omständighet att räntehöjningen från sommaren 2010 följts av till så låg inflation och så hög arbetslöshet tyder snarare på att styrräntan har ganska stor effekt på inflation och arbetslöshet (medan effekten på skuldsättningen snarast tycks vara obetydlig). För en liten mycket öppen och mycket exportberoende ekonomi som Sveriges spelar växelkursen stor roll i transmissionsmekanismen.

Tack för svar!

Vad har du för åsikt om amorteringskrav som även gäller bottenlån?

Beträffande amorteringskrav, se denna länk.

As a Swede living abroad it’s very sad to notice the low intellectual standard of Swedish policymakers. Mr Ingves hiked rates days just before the Lehman crash in -08 when it was obvious to all market participants that we were living in a very dangerous situation with wholesale finance drying up and complete torpor in important funding channels. People at CNBC and Bloomberg television laughed at the rate hike and didn’t believe their ears when they heard it proclaimed.

The Conservative Government didn’t understand what was happening either and thought that they should give Mr Ingves a renewed mandate just to show that they were supporting the central bank and they also thought that Mr Ingves had learned a lesson or two from the events in 2008. Not so. He later hiked again in a depressed economy with a high output gap and inflation below target and then consequently caused unneccesarily high unemployment and low investments, low GDP growth, lower tax take due to the lower economic activity, etc.

When inflation started to fall off a cliff he deliberately postponed the rate cuts just to safeguard ”financial stability”. This despite never having showed what was supposed to be in-stable or valued at lofty levels. Affordability in housing has never been better for those who still have a job, and house prices are still below the cost of construction in all of Sweden apart from some very tiny areas in the centre of Stockholm.

It is really sad to see him describe his policy choices as ”being successful” when you see that the unemployment is extraordinarily high for Swedish standards and that youth unemployment is at record levels. GDP-growth is anaemic, investment levels are below replacement rates, CPI is around zero, new construction of housing also at very low levels, below population growth, etc.

Just some notes regarding his cherry-picking of facts:

1) The population grows at around 1% per annum or more. There is no reason to be happy about growth in employment of around 1% per annum if the general level of unemployment still is very high.

2) The monetary policy in Sweden has not been expansionary compared to all other major central banks. Real rates of interest has been consistently higher than those of other economies due to higher repo-rates and lower CPI. This has been a contractionary monetary policy, not an expansionary monetary policy.

3) The GDP growth in Sweden is nothing to write home about and is being revised down:

Sweden GDP Growth Rate

The Gross Domestic Product (GDP) in Sweden expanded 0.20 percent in the second quarter of 2014 over the previous quarter. GDP Growth Rate in Sweden averaged 0.64 Percent from 1993 until 2014, reaching an all time high of 2.50 Percent in the first quarter of 2010 and a record low of -3.90 Percent in the fourth quarter of 2008. GDP Growth Rate in Sweden is reported by the Statistics Sweden.

4) The Conservative Government will now be punished by the electorate for giving a renewed mandate to Mr Ingves. They will most likely be ousted from power at the upcoming September election since the population is not very happy with high unemployment and low growth. ”Voting out the bums” will be the rational response to Mr Ingves monetary policy experiment in keeping real rates high in a depressed economy.

”… unemployment is extraordinarily high for Swedish standards and that youth unemployment is at record levels. GDP-growth is anaemic, investment levels are below replacement rates, CPI is around zero, new construction of housing also at very low levels, below population growth, etc.”

Yes, Sweden is in a bad way compared to, well, at least some other countries. But might there also be other causes for this?

@Micke

There are several other causes as well (not only monetary policy errors) for the bad macroeconomic development in Sweden. To list a few:

1) Misguided austerity from Alliansen as a response to the macroeconomic demand deficiency. When the crisis hit they soon fell into some obvious conservative mind traps that could have been avoided if they had opened a book in Economics 101. Reinfelt was impressed by the neo-conservative and religious Germans and even borrowed some of their moralistic arguments and portrayed economics as a morality game. He also quickly fell into the Household Fallacy trap. Borg fell into the Fallacy of Composition trap when he argued that every country should save more at the same time, and especially the vicim countries in the periphery.

Alliansen cut infrastructure investments drastically 2010 and refused to implement fiscal stimulus to offset the hawkish monetary policy from riksbanken and the general deficiency of demand, as well as putting some idle capital and labour to productive use. Sweden has its own central bank, its own currency, and a very strong public net wealth combined with low public debt to GDP. There was never any rational reason to act as budgetary hawks from a macroeconomic perspective.

2) The Eurozone embarked on self-defeating austerity and the conservative Alliansen sided with the German hawks thus making it even harder for the victim countries to decrease the output gap and avoid mass-unemployment. For a small export oriented country like Sweden it is clearly a mistake to promote Austrian School type of policies with ”creative destruction” in important export markets. Talk about shooting oneself in the foot unnecessarily and undermining your own industrial base by promoting a depression in the export countries!