Som bekant brukar Riksbanken publicera en figur över skuldkvoten, hushållens skuld i förhållandet till disponibel inkomst. Men skuldkvoten är ju ett olämpligt mått på eventuella risker, eftersom den vid en närmare granskning knappast ger någon information om riskerna. Bland aggregerade mått är räntekvoten, dvs. räntebetalningarnas andel av disponibel inkomst, ett bättre mått, eftersom en låg räntekvot visar på god betalningsförmåga och motståndskraft mot räntehöjningar. Skuldsättningsgraden, skulderna i förhållande till totala tillgångar, är också ett bättre mått, eftersom en låg skuldsättningsgrad visar på hög nettoförmögenhet i förhållande till tillgångarna och god motståndskraft mot en nedgång i tillgångsvärdena. För att ge bästa möjliga information och undvika ett missvisande intryck borde man därför visa figurer över dessa mått istället. Om man ändå envisas med att visa figurer över skuldkvoten borde man alltid komplettera figuren med de bättre måtten räntekvot och skuldsättningsgrad.

Varför ger skuldkvoten knappast någon information om riskerna? Riksbanken brukar säga att ”hushållens skulder fortsätter att vara höga både i ett historiskt och i ett internationellt perspektiv. Det gör den svenska ekonomin mer sårbar för störningar.”[1] Men att hushållens skulder är höga i ett historiskt perspektiv innebär inte större sårbarhet om hushållens betalningsförmåga och motståndskraft mot störningar är god.

I ett internationellt perspektiv kan man notera att det finns länder som haft högre skuldkvot än Sverige, utan att för den skull få problem. Det finns också länder med lägre skuldkvoter än Sverige, som trots det råkat ut för problem. Dessutom, eftersom beskattning och omfattning av offentlig service varierar mellan länder är det problematiskt med att jämföra disponibel inkomst mellan länder. Då är hushållens skulder i förhållande till BNP ett bättre mått. Med det måttet låg Sverige 2010 nära genomsnittet av ett urval länder.[2]

Som visas i detta inlägg finns det inget tydligt samband mellan skuldkvot och djupet av nedgången i den senaste krisen. Martin Flodén har tittat noggrannare på detta. Martins analys visar att sambandet visserligen kan vara statistiskt signifikant men att det inte är ekonomiskt signifikant. Sammantaget har nämligen skuldkvoten en obetydlig effekt på förväntat framtida makroekonomiskt utfall. [3]

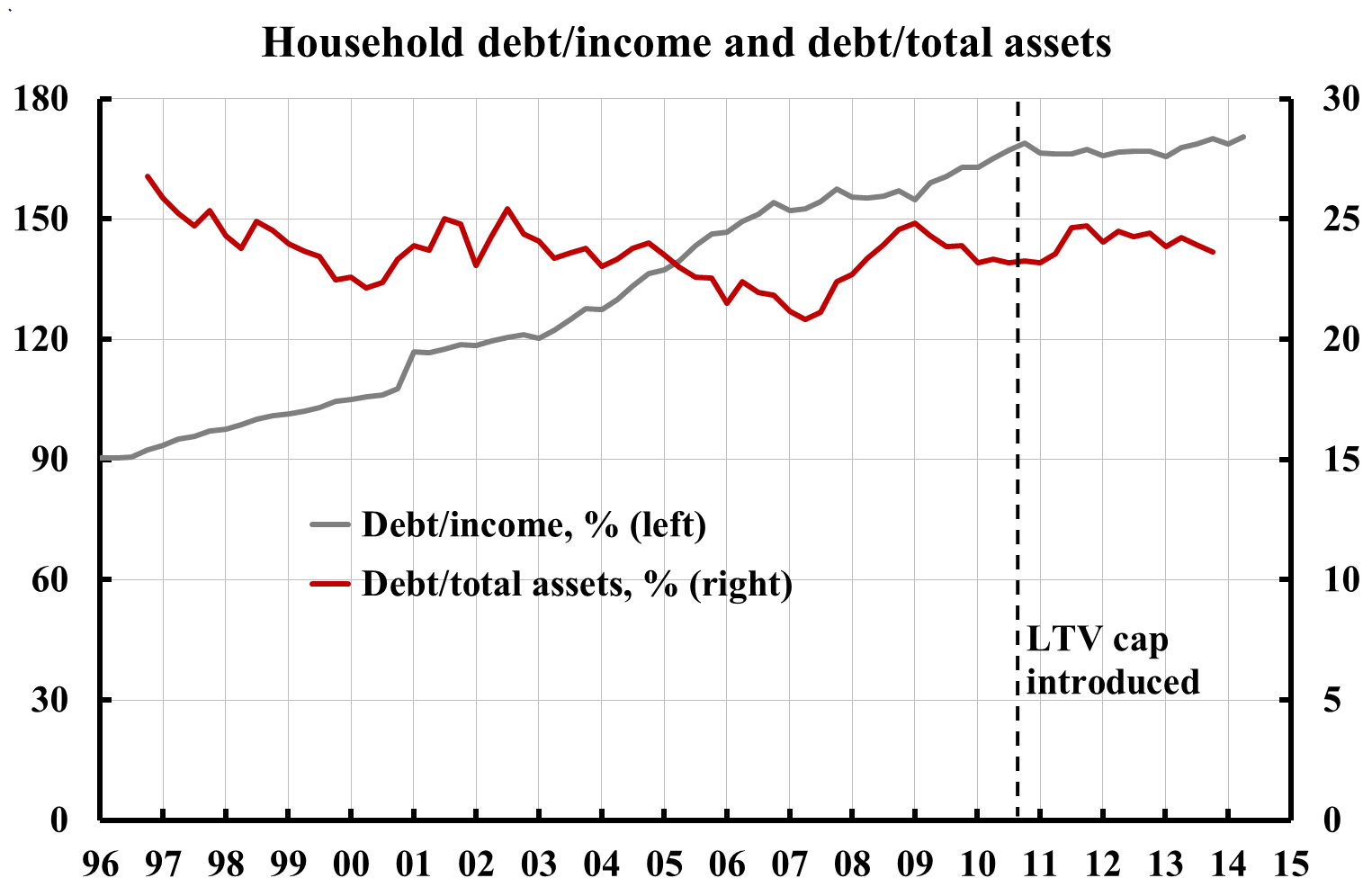

I figur 1 visar den grå kurvan skuldkvoten. (SCB har reviderat nationalräkenskaperna enligt den nya förordningen, ENS 2010, vilket har resulterat i en upprevidering av disponibel inkomst och nedrevidering av skuldkvoten med ett par procentenheter.) Den vertikala streckade linjen visar när Finansinspektionen införde bolånetaket. Sedan dess har skuldkvoten varit tämligen stabil.

Figur 1. Hushållens skuldkvot och skuldsättningsgrad.

Källa: SCB och Riksbanken.

Not: Skuldkvoten (debt/income) är beräknade med SCB:s nya reviderade serie för disponibel inkomst. Belåningsgraden (debt/total assets) avser Riksbankens mått på hushållens skulder i förhållande till totala tillgångar inklusive kollektivt försäkringssparande. Det är beräknat utifrån Riksbankens data i stabilitetsrapporten i juni 2014 för skuld och totala tillgångar exklusive kollektivt försäkringssparande i förhållande till (oreviderad) disponibel inkomst samt data i SCB:s sparbarometer och nationaräkenskapre september 2014 för kollektivt försäkringssparande och (reviderad) disponibel inkomst.

Ett skäl till att man överhuvudtaget skulle visa skuldkvoten är att den skulle ge en indikation på skuldbetalningarnas andel av disponibel inkomst. Skuldbetalningarnas andel av disponibel inkomst är ju ett naturligt mått på skuldbördan och vilken belastning och risker som skulderna kan medföra. Men då är det ju bättre att direkt visa räntebetalningarnas andel (efter skatteavdrag) i disponibel inkomst, dvs. räntekvoten. Man kan också visa räntekvoten för olika antaganden om räntenivån. Speciellt kan man bedöma skuldsättningens hållbarhet genom att beräkna den räntekvot som ger konstant real skuld respektive konstant skuldkvot. (Detta görs t.ex. i tabell 1 i detta inlägg.)

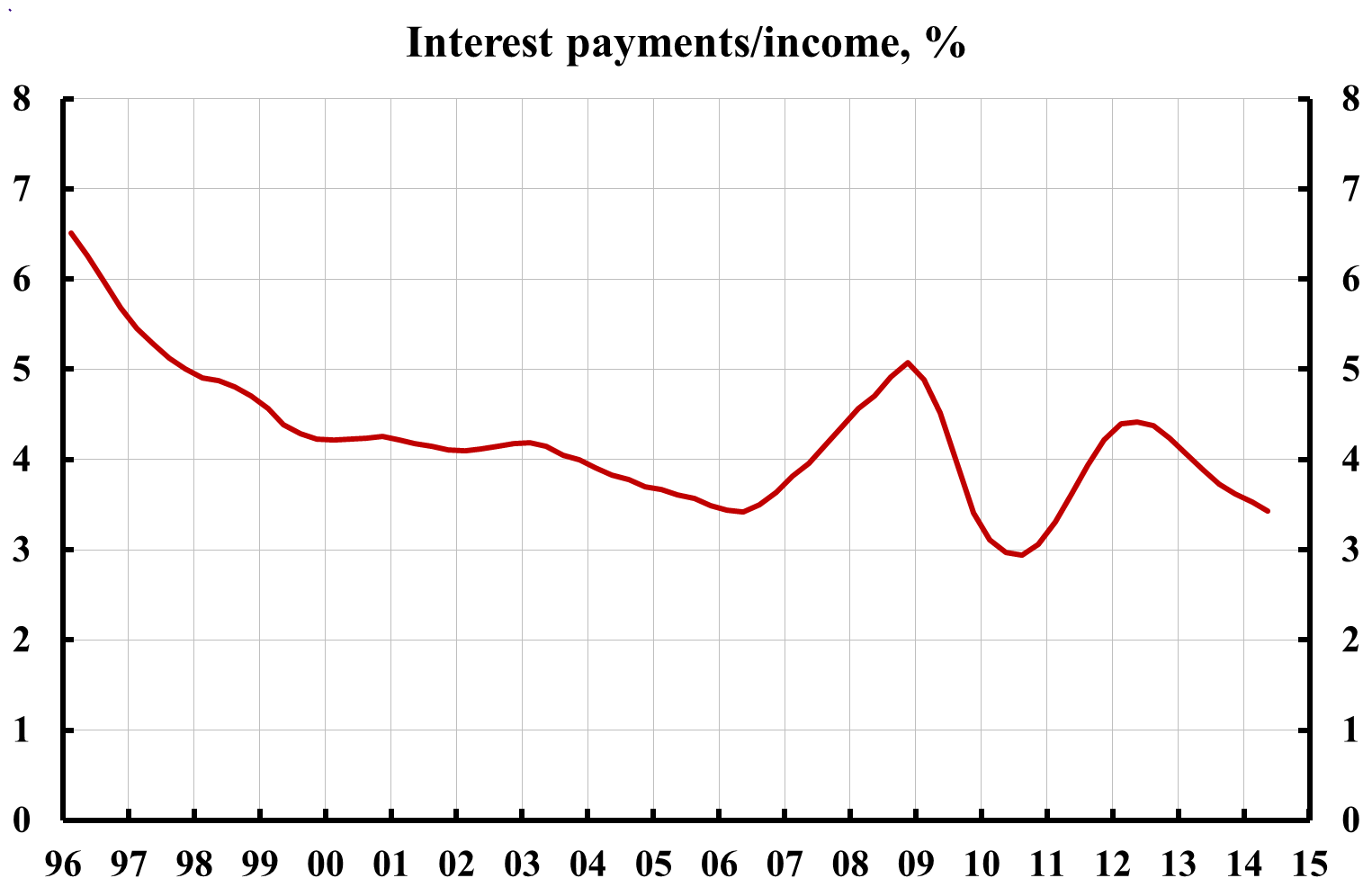

Räntekvoten visas i figur 2. En låg räntekvot tyder på god betalningsförmåga och motståndskraft mot räntehöjningar. För närvarande är räntekvoten mindre än 4 procent. Det finns ingen tendens till ökande räntekvot.

Figur 2. Räntekvoten.

Källa: SCB.

Not: Räntekvoten (räntebetalningar efter skatt som andel av disponibel inkomst) är beräknade med SCB:s nya reviderade serie för disponibel inkomst.

Ett annat naturligt mått på risker med skulderna är ju skulderna i förhållande till hushållens tillgångar, skuldsättningsgraden. Den röda kurvan i figur 1 visar skuldsättningsgraden (höger axel). Den var vid årsskiftet mindre än 25 procent. Det betyder att hushållens soliditet, dvs. nettoförmögenhet i förhållande till totala tillgångar, är större än 75 procent. En stigande skuldsättningsgrad och en därmed fallande soliditet vore en viktig varningssignal. Det finns dock ingen tendens till att skuldsättningsgraden ökar.

Bland dessa aggregerade mått ger således de bättre måtten, räntekvoten och skuldsättningsgraden, onekligen ett annorlunda intryck än skuldkvoten. Varför inte regelmässigt publicera dessa mått istället, eller i varje fall varje gång komplettera skuldkvoten med dessa bättre mått?

När det gäller disaggregerade mått på skuldsättningens risker ger Finansinspektionens bolånerapport och Anna Hedborgs utredning om överskuldsättning än så länge den bästa informationen.

[1] Penningpolitisk rapport juli 2013, s. 9.

[2] Cecchetti, Mohanty och Zampolli (2011), table A2.1.

[3] Enligt en Martins analys skulle 1 procentenhet högre skuldkvot medföra 0,02 procentenheter större uppgång i arbetslösheten vid en kris (enligt Martins tabell 1 är effekten statiskt signifikant för ett urval av 26 OECD-länder, enligt hans tabell 6 är den inte statistiskt signifikant för urvalet OECD-länder med nedgång i bostadspriserna). Det betyder att 10 procentenheter uppgång i skuldkvoten skulle medföra 0,2 procentenheter större uppgång i arbetslösheten vid en kris. Med en så hög sannolikhet för en kris som 10 procent (per år, dvs. en kris i genomsnitt vart tionde år) blir den förväntade uppgången i arbetslösheten ändå bara 0,02 procentenheter. Med en empiriskt mer rimlig sannolikhet på 4 procent (dvs. en kris vart tjugofemte år) blir den förväntade uppgången bara 0,008 procentenheter. 10 procentenheter högre skuldkvot har alltså en obetydlig effekt på förväntad framtida arbetslöshet. Se detta inlägg och denna uppsats för mer detaljerad diskussion och beräkningar.

Hej! Mycket intressant inlägg! En stilla undran, i siffran ”totala tillgångar”, ingår här även värdet på fastigheter/bostäder eller endast finansiella tillgångar?

Joakim, I totala tillgångar ingår såväl hushållens finansiella tillgångar (inklusive kollektivt försäkringssparande) som deras reala tillgångar (ägda bostäder: småhus, bostadsrätter, fritidshus). Det är för att få med de reala tillgångarna som jag använt Riksbankens siffror från senaste stabilitetsrapporten och beräkningen där av värdet av de reala tillgångarna.

Om man beräknar hushållens skulders andel av deras finansiella tillgångar (inklusive kollektivt försäkringssparande) från SCB:s sparbarometer blir den 40 procent. Skulderna andel av finansiella tillgångar exklusive kollektivt försäkringssparande blir 45 procent.

Kan det inte vara riskfyllt att räkna med bostäder som tillgångar i detta fall, eftersom en eventuell bostadsbubbla mycket väl skulle kunna dölja sig i den statistiken, rent teoretiskt? En stor del av riskerna med svenskarnas skuldsättning ligger ju just i att tillgångarna (i form av uppskattade bostadsvärden) är volatila eftersom dessa lär försvinna vid en eventuell krasch, medan skulderna som krävts för att bygga upp dem inte gör det. Det beror förstås på vad man vill mäta, men jag antar att en del av anledningen till dessa undersökningar och diskussioner handlar om svenskarnas känslighet för just fallande bostadspriser?

Katarina, alla tillgångar är riskfyllda, i meningen att deras värde kan variera. Även om tillgångarna är riskfyllda är det relevant hur stora skulderna är i förhållande tillgångarna (skuldsättningsgraden) för att bedöma motståndskraften mot störningar i form av prisfall på tillgångarna. Om skulderna är 25 procent av tillgångarna så är nettoförmögenheten 75 procent av tillgångarna. Nettoförmögenheten (det s.k. egna kapitalet) är en buffert mot prisfall på tillgångarna. I detta fall måste tillgångarna falla i värde med 75 procent för att nettoförmögenheten ska utraderas.

Ett vanligt mått är annars att bara ta bolån i förhållande till värdet av bostäderna, den s.k. belåningsgraden. Den är i genomsnitt 70 procent på nya bolån, så den egna insatsen (det egna kapitalet i bostaden) är i genomsnitt 30 procent för nya bolån. Det betyder att bostadspriserna måste falla med hela 30 procent för att den genomsnittliga insatsen ska raderas ut. De är en stor marginal mot prisfall på bostäder.

Det ovanstående gäller aggregerade mått. Disagregerade mått ger mer detaljerad information. Den bästa informationen finns i Finansinspektionens bolånerapporter, där de nya bolånetagarnas individuella motståndskraft mot störningar i form av prisfall, räntehöjningar och inkomstbortfall på grund av arbetslöshet undersöks. Finansinspektionens slutsats efter noggrann analys är att de nya bolånetagarnas motståndskraft mot dessa störningar är god. Gamla bolånetagare har rimligtvis ännu större motståndskraft, eftersom deras belåningsgrader sjunkit på grund av att bostadspriserna ökat.

1) Kan man få se perioden 1985-95 i figurerna också? Vore intressant o relevant att jämföra med 1990-talskrisen.

2) Om man nu köper resonemangen här och stillar sin oro gällande hushållens skuldsättning (och accepterar antaganden såsom att hushållen faktiskt pytsar in egna insatser på 30%, som inte är andra typer av lån), så kan det ändå vara värt att vända på denna stek och fråga:

– Om det nu inte är direkt någon fara med att hushållen belånar sig i den grad de gör, finns det något positivt med det (av reel ekonomisk substans)? Kanske vore mer produktivt att allokera dessa krediter till företagen istället? Dvs, varför inte lyfta frågan lite grann så den inte bara handlar om huruvida RB leds av personer som vet vad de snackar om.

3) När det gäller bolånens riskfylldhet funderade jag på att just när det gäller eventuella prisbubblor kanske man missar en hel del med aggregerade och genomsnittliga data som här och många andra ställen. Optimismens skifte till pesimism kommer kanske inte jämnt över hela populationen, snarare är det något som händer i vissa segment. Subprime-låntagarna utgjorde väl inte en speciellt stor andel av alla amerikanska bolåntagare 2006-7 till exempel?.. Så kanske är det inte så intressant att den genomsnittlige låntagaren har si och så mycket disponibel inkomst, skuldsättningsgrad osv.

Mikael,

1) I detta inlägg ser du äldre data.

2) Skulle det vara mer produktivt att allokera dessa krediter (bolånen) till företagen? Det skulle kanske vara fallet om det byggdes för mycket och vi fick ett överskott av bostäder. Men det byggs ju snarast för litet i Sverige, och vi har ju snarast stor bostadsbrist på många håll i Sverige, vilket bidrar till ökande bostadspriser. Bostäder är faktiskt produktiva, i och med att de producerar boendetjänster, som tydligen bostadsägarna värderar högt. Den som bor i Stockholms innerstad skulle ju kunna flytta till ett betydligt billigare boende i Skärholmen eller i Märsta, men dom som bor kvar i innerstan tycker tydligen att boendetjänsterna (inklusive värdet av läget) där är så mycket mer värda än de i Skärholmen och Märsta.

3) Disaggregerade data ger mer information och behövs också, för att granska kreditprövningens kvalitet och bolånetagarnas individuella betalningsförmåga och motståndskraft mot störningar. Därför håller jag fram disaggregerade data i slutet på inlägget (liksom i inlägget som länken ovan leder till).

För att veta om de mått som du redogör för är ”bättre mått” än skuldkvoten så duger det väl inte med att bara visa en graf över dem. Du måste väl jämföra det med liknande aggregerade mått för andra länder för att se om det går att dra några slutsatser. Hur såg dessa indikatorer ut i exempelvis Danmark, Nederländerna, USA, Irland och Storbritannien åren innan krisen? Vi vet ju att den aggregerade skuldkvoten i dessa länder ökade kraftigt.

Kalle, det verkar som du inte förstått resonemanget. En figur över måttet visar inte om det är ett bättre mått.

Skuldkvoten är ett olämpligt mått på eventuella risker, därför att den vid en närmare granskning knappast ger någon information om riskerna. Bland aggregerade mått är räntekvoten ett bättre mått, eftersom en låg räntekvot visar på god betalningsförmåga och motståndskraft mot räntehöjningar. Du måste väl hålla med om att betalningsförmåga och motståndskraft är relevanta mått på risker?

Skuldsättningsgraden är också ett bättre mått, eftersom en låg skuldsättningsgrad visar på hög nettoförmögenhet i förhållande till tillgångarna. En hög nettoförmögenhet visar på god motståndskraft mot en nedgång i tillgångsvärdena, dvs. hög kapacitet att absorbera förluster utan att få negativ nettoförmögenhet. Du måste väl hålla med om att motståndskraften mot en nedgång i tillgångsvärdena är ett relevant mått på risk?

Varför ger skuldkvoten knappast någon information om några risker. Den frågan behandlas i styckena 2-4 i inlägget ovan.

Lars, jag håller med dig om att räntekvoten är en god indikator på hushållens motståndskraft eftersom den bygger på hushållens kassaflöde och inte på hur förmögna hushållen är. Att räntekvoten är låg indikerar att riskerna IDAG är små. Då ska man ju komma ihåg att räntorna för tillfället är historiskt låga. Givet nivån på skuldkvoten (som är oberoende av ränteläget) så kommer ju räntekvoten att vara betydligt högre än sitt historiska genomsnitt vid ett högränteläge (6-7 % bolåneränta). Allt annat lika, kommer ju det att innebära att en ökad andel av hushållens inkomster kommer att gå till räntor, vilket kommer att trycka undan annan konsumtion. Detta borde påverka den realekonomiska utvecklingen.

Skuldsättningsgrad och nettoförmögenhet och andra riskmått som baseras på tillgångar (bostäder, aktier och fonder etc.) ger jag inte mycket för eftersom värdet på dessa snabbt kan försvinna i tider av ekonomisk oro. IT-bubblan är ett exempel. En sprucken bostadsbubbla ett annat. Dessutom så är ju dessa mått egentligen bara relevanta utifrån perspektivet om eventuella kreditförluster från bankernas sida eller konsumentskyddsaspekten. Är lånet större än värdet på huset. Är hushållen ”under water” så att säga. De psykologiska aspekterna av fallande tillgångspriser fångas ju inte upp i dessa mått. Min bild är att dessa balansräkningsmått inte säger någonting om eventuella risker eftersom tillgångarna är uppblåsta. Men jag kanske har fel. Har skuldsättningsgrad och nettoförmögenhet varit bra på att identifiera sårbarheter i exempelvis Danmark eller Storbritannien?

Kalle, när det gäller räntekvoten är det riktigt att den visar räntebetalningarna för närvarande, varav en del är till rörliga räntor och del till bundna räntor. De rörliga räntorna har fördelen att de är konjunkturberoende. De blir lägre vid en svagare ekonomi och högre vid en starkare ekonomi. Om hushållens ekonomi blir svagare blir de rörliga räntorna lägre. De innbär därigenom en försäkring mot dåliga tider som minskar risken för hushållen. För övrigt, när det gäller de makroekonomiska utsikterna för både Sverige och omvärlden är det ju mycket troligt att vi kommer att ha låga räntor under lång tid, även när inflation och arbetslöshet så småningom nått normala nivåer.

Men räntekvoten säger förstås inte allt. Ingen enskild indikator säger allt. Om man vill undersöka hushållens motståndskraft mot högre räntor kan man göra beräkningar som i tabell 1 i detta inlägg, i tabellen för en skuldkvot på 300 procent och en ränta före skatt på 7 procent. Resultaten i tabellen, inklusive jämförelsen med boendeutgiftens andel av disponibel inkomst för hyreresgäster ger en del information.

Ett annat sätt är att göra stresstest på nya bolånetagare som i Finansinspektionens bolånerapport. Som bekant visar dessa stresstest att de nya bolånetagarna har god motståndskraft mot räntehöjningar. Som bolånerapporten visar använder också bolåneinstitutetens kreditprövningar kalkylräntor som är betydligt högre än nuvarande räntor.

Som sagt, balansräkningsmått som skuldsättningsgrad och soliditet visar på kapaciteten att absorbera förluster. Denna spelar roll. De realekonomiska effekterna av den spruckna IT-bubblan blev så liten just för sparare och investerare hade måttlig belåning och god förmåga att absorbera förlusterna. Finansinspektionens stresstest har hänsyn även till detta, t.ex. i de stresstest som undersöker hur stor andel av de nya bolånetagarna som vid ökad arbetslöshet och fall bostadspriserna samtidigt får underskott i en kvar-att-leva-på-analys och en belåningsgrad över 100 procent. Som bekant är det en mycket liten del (ett par procent) vid en stor uppgång i arbeslösheten och ett betydande fall i bostadspriserna. Och att genomsnittlig belåninsgrad för nya bolån är 70 procent visar att det i genomsnitt finns hela 30 procent eget kapital som kan absorbera förluster vid ett bostadsprisfall.

För den som efter ett bostadsprisfall får en belåninsgrad över 100 procent men inte behöver realisera förlusten kan man komma ihåg att om bostadspriserna stiger med 4 procent per år efter fallet, vilket inte är orimligt, så minskar ju belåningsgraden med ungeför 4 procent per år (procent, inte procentenheter, utom om belåninsgraden är nära 100 procent). Därför faller belåninsgraden förmodligen snart under 100 procent igen.

Hej Lars. Jag har svårt att förstå nyttan med din nya indikator ”räntekvot” då den för mig mest ser ut som en förvanskad graf över riksbankens reproränta; http://www.riksbank.se/sv/Penningpolitik/Prognoser-och-rantebeslut/Aktuell-prognos-for-reporanta-inflation-och-BNP/

Vad värre är, när man väl analyserar skillnaden mellan reproränta och räntekvoten, så ser man tendenser till osund ökning trots allt!

Sent 2008 var reproräntan 4.75% och räntekvot strax över 5.

Strax innan 2012 var reproräntan endast 2% men räntekvoten ca 4.4. Om hushållens lånande hade följt ett mer sunt och hållbart tempo borde rimligtvis räntekvoten varit lägre. Speciellt om man räknar med en högre disponibel inkomst 2011 jämfört med 2009.

Eller har jag missförstått nyttan med räntekvoten?

Man noterar också att räntekvoten runt 2010, med 0.25% ränta, ligger på 3 medan den 2014, med samma ränta, ligger på 3.5. – men värdena i slutet av ditt diagram ser mer ut som estimat så jag stannar här.

Adam, räntekvoten är en viktig indikator, eftersom den visar hushållens räntebetalningar som andel att deras disponibel inkomst. Räntebetalningarna i förhållande till disponibel inkomst är en mer relevant indikator är skulden i förhållande till disponibel inkomst, skuldkvoten. En lägre räntekvot indikerar t.ex. att hushållen har bättre motståndskraft mot räntehöjningar och att skuldsättningen är hållbar.

Hushållens räntebetalningar beror på deras låneräntor och deras skulder. Hushållens låneräntor är både räntor med kort och med längre bindningstid. Låneräntor med kortare bindingstid följer riskbankens reporänta plus en spread ganska väl. Se figur 2 i detta inlägg. Låneräntor med längre bindningstid följer inte reporäntan lika väl. Räntekvoten beror således inte bara på räntor med kort bindningstid utan även på räntor med längre bindingstid och på skulden i förhållande till disponibel inkomst. Därför är det inget konstigt att räntekvoten bara i viss utsträckning varierar med reporäntan. Det innebär inte att räntekvoten är en mindre viktig indikator.

Låneräntor med längre bindingstid är historiskt låga nu, eftersom marknadsräntorna väntas vara låga under lång tid framöver. Det bidrar till den låga räntekvoten.

Jag vet inte vad du menar med ”estimat” i detta sammanhang, men figuren bygger på SCB:s publicerade data för faktiska räntebetalningar och disponibel inkomst.

Hushållens totala förmögenhet säger mycket lite om betalningsförmågan av räntan för de allt för stora lånen. Likvid förmögenhet är mycket ojämlikt fördelad, och detta gäller i synnerhet efter bobubblan pyst ut.

Disponibel inkomst säjer något om betalningsförmågan, men även här måste man bryta ner underlaget betydligt mer om det ska ge någon fingervisning om hur många som står inför en personlig katastrof (utslängda från sina hem ..) och hur många som kan tänkas överleva, men bli ett bojsänke för svensk ekonomi för resten av livet (alla inkomster går som räntebetalningar till den lilla gruppen som redan hade de likvida tillgångarna

Gunnar, balansräkningsmåtten, som belåningsgrad och soliditet, säger främst något om motståndskraften mot bostadsprisfall, inte om betalningsförmågan. Hur stort det egna kapitalet, för hushållen liksom för icke-finansiella företag och för banker, säger ju något om hur stor den förlustabsorberande kapaciteten är.

Observera att likvida tillgångar i förhållande till skulden knappast är relevant. Man behöver ju inte säga upp bolånet innan man säljer bostaden (så länge man kan fullgöra skuldbetalningarna, räntor och amortering och inte för uppskov). Likvida tillgånar är istället relevanta för förmågan att klara tillfälliga inkomstbortfall.

Det är flödesmåtten, som räntekvoten, som främst säger något om betalningsförmågan, dvs. förmågan att fullgöra skuldbetalningarna. Finansinspektionens disaggregerade information och stresstest i bolånerapporten säger i dagsläget mest om betalningsförmågan.

”Utslängda från sina hem”, det riskerar egentligen bara de som efter en störning både har ett underskott i en kvar-att-leva-på-analys (och inte har besparingar eller får uppskov med skuldbetalningarna) och fått en belåninsgrad över 100 procent (så de kan behöva sälja med förlust – dessutom måste de ha svårt att få lån till att köpa en mindre bostad samt svårt att hitta en hyreslägenhet). Som stresstesten i Finansinspektionens bolånerapport visar är det en förvånansvärt liten andel nya bolånetagare som både får underskott i en kvar-att-leva-på-analys och en belåningsgrad över 100 procent, även vid en stor ökning av arbetslöshten och ett betydande bostadsprisfall. Gamla bolånetagare har förstås större motståndskraft än nya.

Läs gärna mer i Finansinspektionens bolånerapporter!