Det pratas mycket om hushållens skulder, snarast hysteriskt mycket. Det varnas för att skulderna är för höga och att riskerna är stora och ökande. Från Riksbanken kommer vad som närmast liknar skräckpropaganda. Internationella institutioner som IMF och OECD hakar på, liksom media.

Om tonläget är högt verkar kvaliteten på analysen betydligt lägre. Analysen lyser snarast med sin frånvaro. Större skulder antas alltid medföra större sårbarhet. Men man kan inte bedöma hushållens sårbarhet och eventuella risker med hushållens skulder utan att också bedöma hushållens tillgångar och hela balansräkning, deras betalningsförmåga och deras motståndskraft mot störningar. Vem skulle bedöma ett företags eller en banks sårbarhet enbart utifrån deras skulder?

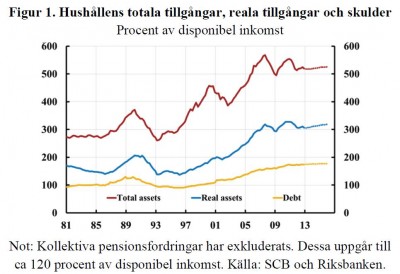

Om man tittar närmare på både skulder och tillgångar ser man att de svenska hushållen i genomsnitt har mycket starka balansräkningar. Figur 1 (alla figurer från denna uppsats, sektion 6) visar skulder, reala tillgångar (villor, bostadsrätter och fritidshus) och totala tillgångar (exklusive kollektiva pensionsfordringar) i procent av disponibel inkomst (vänster axel). Skulderna har vuxit över tiden och uppgår nu till ca 170 procent av disponibel inkomst. Men reala tillgångar har också vuxit och uppgår nu till ca 300 procent, nästan dubbelt så stora som skulderna. Finansiella tillgångar har också ökat till ungefär 210 procent av disponibel inkomst, så totala tillgångar (exklusive kollektiva pensionsfordringar) uppgår till ca 510 procent av disponibel inkomst, 3 gånger så stora som skulderna. Kollektiva pensionsfordringar uppgår till ytterligare ungefär 120 procent av disponibel inkomst, men låt mig tills vidare bortse från dessa.

Det betyder att hushållens nettoförmögenhet (totala tillgångar minus skulder) är 340 procent av disponibel inkomst. Det betyder att hushållens nettoförmögenhet (deras eget kapital) i förhållande till totala tillgångar är ca 67 procent. Detta mått kallas bruttosoliditet, i Basel-III sammanhang på engelska ”leverage ratio”. Det betyder, som visas i figur 2, att hushållens bruttosoliditet ungefär lika hög som Sveriges starkaste börsföretag, H&M och Ericsson. Som jämförelse kan nämnas att bankernas bruttosoliditet är ungefär 3 procent.

På Riksbanken kämpade jag för att man konsekvent inte bara skulle visa skulderna i diagrammen i den penningpolitiska rapporten utan hela balansräkningen, dvs. figur 1 med reala och totala tillgångar inlagda och inte bara skulderna. Den striden förlorade jag. Ett argument för att bara visa skulderna var att det inte var lämpligt att påminna om hur hög hushållens bruttosoliditet är.

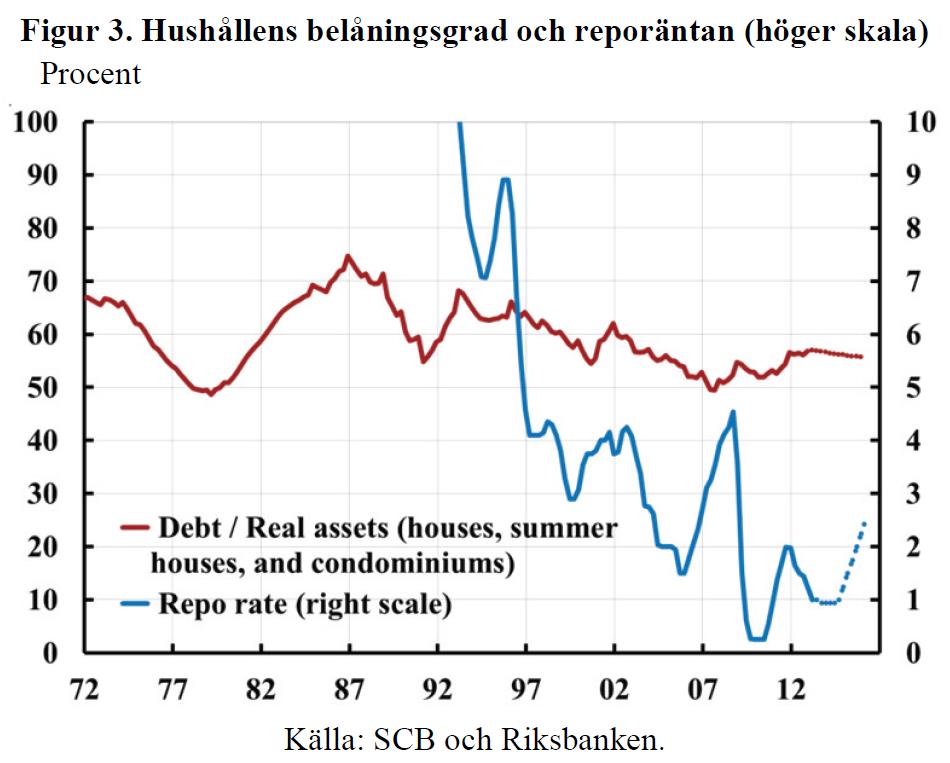

Som visas i figur 3 har belåningsgraden för hushållens reala tillgångar, skulderna i förhållande till villor, fritidshus och bostadsrätter, fluktuerat mellan 50 och 70 procent, visat en svagt fallande trend sedan slutet av 1980-talet och är nu ungefär 55 procent. Skulderna har alltså minskat något, inte ökat, i förhållande till reala tillgångar.

I figuren finns också reporäntan inlagd. Somliga kanske tror att en lägre reporänta skulle ge högre belåningsgrad, men det finns inget sådant samband i data. Om något är lägre ränta är korrelerad med lägre belåningsgrad.

Ovan har vi alltså sett att hushållen har starka balansräkningar. Men vi har inte tagit med den starkaste posten, nämligen nuvärdet av hushållens disponibla inkomster. De är ju till största delen ersättning för arbete och nuvärdet kan därför kallas ”humankapitalet”. Om ett hushåll avser att arbeta i 20 år är nuvärdet av detta ungefär 18 gånger disponibel inkomst. Många unga hushåll kommer att arbeta mycket längre, men låt oss räkna lågt med 20 år. Det betyder att hushållen förutom ovan nämnda tillgångar har ytterligare en tillgång, en som är mer än 10 gånger skulderna. Om man ska vara konsekvent ska man kanske dra av nödvändig konsumtion och fasta utgifter, som i en kvar-att-leva på analys. Då återstår i genomsnitt 58 procent av disponibel inkomst, så ”nettohumankapitalet” blir 58 procent av 18, dvs. 10,4 gånger disponibel inkomst. Totala tillgångar är då egentligen inte 510 procent utan 510 + 120 + 1040 = 1670 procent av disponibel inkomst (där jag också tagit med det kollektiva pensionssparandet, som ju påverkar betalningsförmågan på längre sikt). Skulderna är då 170/1670 = 10 procent av totala tillgångar, och bruttosoliditeten är 90 procent. Räknat på detta sätt ligger H&M och Ericsson i lä!

Det ovanstående gäller det genomsnittliga hushållet. Fördelningen av skulder och tillgångar över hushållen spelar förstås roll. Johan Javeus har t.ex. noterat att de 20 procent hushåll som har högst disponibel inkomst har hela 57 procent av skulderna. De 20 procent som har lägst disponibel inkomst har bara 2 procent av skulderna. Finansinspektion granskar i sin Bolånerapport med hjälp av individ-data de nya låntagarnas betalningsförmåga och motståndskraft mot störningar i form av räntehöjningar, inkomstbortfall på grund av arbetslöshet samt bostadsprisfall. De nya låntagarna har ju större belåningsgrad och är mer sårbara än de gamla låntagarna. Det visar sig att de nya låntagarna har god betalningsförmåga och god motståndskraft mot störningar. Om arbetslösheten skulle öka med 10 procentenheter och bostadspriserna falla med 20 procent är det bara 1,5 procent av de nya låntagarna som skulle få ett underskott i en ”kvar att leva på”-kalkyl och en belåningsgrad på över 100 procent (tabell 16 i bolånerapporten). De gamla låntagarna har förstås ännu större betalningsförmåga och motståndskraft mot störningar. Finansinspektionen granskar också att bankernas kreditprövning är strikt och noggrann. Efter att bolånetaket infördes har genomsnittlig belåningsgrad för nya bolån har fallit under senare år och är nu ca 69 procent, dvs. den egna insatsen är i genomsnitt mer än 30 procent.

Klart är att det är missvisande att bara notera att skulderna ökat i förhållande till disponibel inkomst och sedan dra slutsatsen att riskerna har ökat utan en ordentlig analys av hushållens balansräkning, betalningsförmåga och motståndskraft mot störningar. Hushållens tillgångar och nettoförmögenhet har ökat i ungefärlig proportion till skulderna. Hushållens skulder är högre, men deras tillgångar och nettoförmögenhet är också högre. Skulderna är inte högre i förhållande till tillgångar och nettoförmögenhet.

Antag att du är ett genomsnittligt hushåll med en skuld på 1,7 gånger disponibel inkomst, reala tillgångar på 3 gånger disponibel inkomst, och totala tillgångar på 5,1 gånger disponibel inkomst, dvs. en nettoförmögenhet på 3.4 gånger disponibel inkomst. Du skulle förmodligen föredra att vakna i morgon med dubbelt så stor balansräkning, dvs. skulder på 3,4 gånger disponibel inkomst, reala tillgångar på 6 gånger disponibel inkomst, totala tillgångar på 10,2 gånger disponibel inkomst, och en nettoförmögenhet på 6.8 gånger disponibel inkomst.

Utöver de intressanta synpunkterna du ger finns en annan viktig aspekt, nämligen inkomster och förmögenheter under livscykeln. För mig känns det vansinnigt att unga människor som bildar familj måste amortera på sina lån.

Som pensioner vill jag kunna leva gott och öka mina lån i takt med värdestegringen, eller åtminstone med inflationen.

Bra förklaring, mer sådan här fakta behövs i debatten. Skulle vara intressant och se hur det tex såg ut i Danmark innan deras bostadsmarknad föll…. med samma siffror…

Det behövs en debatt för att vi skall utvecklas och fortsätta vara kritiska.. det behövs för att Sverige skall kunna vara konkurrenskraftigt.

Fortsätt med dina inlägg….

I Danmark var skuldkvoten betydligt högre, uppåt 270 procent av disponibel inkomst i slutet av 2010. Bostadsinvesteringar ökade också mycket och ledde till ett överutbud av bostäder. I Sverige är ju bostadsbyggandet mycket lågt. Det danska skattesystemet är mer generöst mot bolån än det svenska. Danska hushåll behövde vanligtvis bara en egen insats på 6 procent vid bostadsköp, så belåningsgraden för nya bolån kunde vara så hög som 94 procent. Många danska småbanker konkurrerade om bolånen och kreditprövningen lär ha blivit slarvig.

Det är alltså stora skillnader mellan Danmark och Sverige.

Tack för en intressant artikel. Kan inte låta bli att fundera på 90-tals krisen i ljuset av dina resonemang. Med fig 3 som vägledning, skulle vi kunna se att den var på väg eller ens att den inträffade? Var det något i fördelningen av skulderna som var annorlunda då och som gjorde att bankerna drogs ned av fastighetskraschen eller var det helt andra faktorer än skulduppbyggnad som spelade en avgörande roll under denna kris?

90-tals-krisen i Sverige kom efter en period med överhettad ekonomi, hög inflation, försämrad konkurrenskraft, lågt sparande, bytesbalansunderskott, stor spekulation i kommersiella fastigheter och slapp långivning från bankerna. Hushållens sparande var negativt, dvs. i genomsnitt finansierades en del av konsumtionen med lån. Det var inte en hållbar situation.

De kreditförluster som hotade hela banksektorn och den finansiella stabiliteten gällde lån till kommersiella fastigheter. Kreditförlusterna på bolån var tämligen obetydliga. Hushållssektorn orsakade endast 6 procent av kreditförlusterna i de fyra stora bankerna när bankkrisen kulminerade 1992 ( se sid. 15-16 http://www.riksbank.se/pagefolders/1264/finasmarknad98_1.pdf ). Detta trots att skattereformen medförde en kraftig ökning av reala bolåneräntor efter skatt och att bostadspriserna föll.

Det var alltså många indikatorer som blinkade rött (och som lyser grönt nu). I termer av figur 3 kan vi ju se att genomsnittlig belåningsgrad ökade före krisen till en nivå som var betydligt högre än nu. Men man måste titta på många indikatorer, inte bara ett enstaka diagram.

En sak att tillägga kan vara att jag tittat på hushållens utveckling vad gäller rena finansiella tillgångar som inte är låsta pensionssparande etc, dvs kontanter, aktier, fonder mm och sett att de minskat relativt de finansiella skulderna. Jag tittade på den utvecklingen från 2001 till idag. Tidigare hade vi mer sådana finansiella tillgångar än skulder men nu ligger vi rejält back. Man kan ju fundera på det men jag menar att hushållen har svaga finansiella muskler om vi betänker att denna finansiella förmögenhet troligen är mycket ojämlikt spridd. Endast ca 4% av privatpersoner är miljonärer i finansiella tillgångar som inte är låsta och medianvärdet är troligen lågt.

De finansiella tillgångar jag nämner, 210 procent av disponibel inkomst, innefattar privat pensionssparande. Det är ju inte en likvid tillgång men det ökar betalningsförmågan på längre sikt.

De likvida tillgångarna är ungefär lika stora som skulderna, ungefär 170 procent. Men de reala tillgångarna, på ungefär 300 procent av disponibel inkomst, är ju i princip mer likvida än bolånen, därigenom att man ju får ha kvar bolånet tills man säljer bostaden.

Självklart är tillgångarna ojämnt fördelade. Frågan är om de blivit mer eller mindre ojämnt fördelade över tiden. När det gäller den individuella betalningsförmågan och motståndskraften mot störningar är tills vidare Finansinspektionens bolånerapport den bästa källan. Och enligt den är ju både betalningsförmågan och motståndskraften god, och om man jämför med tidigare rapporter är den snarast bättre än tidigare.

För övrigt, många som blivit nya bostadsrättsägare via ombildning av en hyresrätt har ju köpt till ett pris betydligt under marknadsvärdet. Även om deras skulder har blivit större har deras nettoförmögenhet tagit ett skutt och kanske blivit 30-40 procent av värdet av bostaden.

Det förefaller mig som om det är minst lika viktigt att fundera över hur systemet för ansvarstagande och personliga konkurser ser ut, som skuldernas storlek som andel av någon annan storhet.

För att vara explicit: i ett system likt det i USA innebär det stora systemiska risker om skulderna på privatpersoners fastigheter är nära marknadsvärdet på dem. Ett litet fall kommer att göra att många är ”under water” (vars korrekta svenska term nu undflyr mig). En del av dessa kommer att lämna nycklarna och problemen till banken. Banken måste då snabbt sälja på en pressad marknad. Det ökar utbudet, sänker priserna och en dålig spiral är igång.

I Sverige är inte problemet att skulden är hög utan att räntorna är höga, men här ligger det i bankernas och alla andras intresse att folk ska bo kvar så länge som möjligt. Det minskar risken för de onda spiralerna. Som Lars E O Svensson också konstaterade var privatlånen en tämligen liten del av 90-talskrisen. Samma sak gäller för alla andra kriser.

Svenska banker har aldrig haft signifikanta kreditförluster till svenska privatfastigheter. I USA blir det problem vid varje nergång av bostadspriserna, och vi har inte sett den sista krisen där.

Irving Fischers teori om skulduppbyggnad, deflation och depressioner stämmer mycket väl in på den amerikanske bolånekraschen. Jag kan varmt rekommendera en läsning av hans klassiska och mycket lättlästa papper från 1933. Kan vara ett viktigt komplement till mainstream-makron.

Ja och han hann med att lära sig en hel del från 1929 då han tyckte att börsen nått en permant hög platå. Det kostade honom hela hans förmögenhet. Men jag håller med om hans slutsatser/lärdomar.

Tack för en utmärkt artikel !!. Den sätter ord på tankar jag haft men inte kunnat formulera och som jag inte haft tillräckligt med statistik för att påvisa. I själva verket skulle förmodligen en del välbeställda hushåll tjäna på att låna mera (inte till konsumtion då).

Går det att överhuvudtaget se några plausibla riskscenarier relaterat till detta? Vilka i så fall?

Under min förra kommentar slant fingrarna och mitt inlägg åkte in som en kommentar (trodde jag). Antagligen har inlägget i stället försvunnit ut i cyberrymden, men så här ungefär såg texten ut.

Mycket intressant berättelse, inte minst för mig som har svårt att genomskåda vad makrodata har att säga om delgrupper. Även om saldot mellan tillgångar och skulder inte redovisas för individer och företag identifieras den enskilt kanske mest intressanta gruppen, dvs. de som ligger på marginalen för sin betalningsförmåga. Somliga av dessa skulle sannolikt få stora svårigheter om något skulle hända med tillgångsvärden, räntor etc. Samtidigt tycks gruppen inte vara så stor att det finns anledning till överdriven oro.

Det är kanske ändå på denna punkt det finns särskild anledning till uppmärksamhet eftersom det är de marginella transaktionerna som sätter priset. Om någonting i och för sig begränsat händer med fastighetspriset eller allra helst med räntan finns en latent risk för att några – inte allt för få – inte längre klarar de löpande betalningarna. Detta kan i sig sprida sig på ett okontrollerat sätt, i synnerhet om det finns en tro på att obalanserna är stora.

Det kanske mest förvånande är att man behöver säga de här sakerna. Den oro man grips av är att det skulle vara vanligt att viktiga policydiskussioner av denna art i första hand förs i termer av (förändringar av) den aggregerade skulden utan att förhålla sig till tillgångssidan. Är det här signifikativt för diskursen i makrodelen av världen?

Jag brukar själv hamna i diskussioner kring det mer eller mindre lämpliga med att använda Offentlig-Privat Samverkan för att genomföra stora (infrastruktur-)investeringar. En invändning mot dessa åtgärder från centralt placerade personer i statsförvaltningen är att det är billigare för staten än för kommersiella finansiärer att låna medel (eller att använda sitt riskkapital) för att genomföra sådana investeringar. Även om observationen i sig är korrekt finns en kostnad förenad med statlig upplåning (liksom med traditionellt direktfinansiering/-avskrivning). Det finns således flera uppföljningar som pekar på att OPS-projekt mycket sällan drar över budget medan offentligt finansierade projekt bara allt för ofta blir dyrare än i förhandsbedömningarna, ofta med stora belopp. Det betyder att alternativkostnaden för offentlig finansiering är väsentligt högre än vad som är möjligt att läsa av via en enkel jämförelse av den direkta jämförelsen av räntenivåer. För mig ger detta en signal om att man inte orkar flytta sig utanför den bekväma världen av makrodata.

Så den intressanta frågeställningen är om det inte finns någon som för resonemangen i termer av saldon och särskilda riskgrupper när belåningsgraden ökar.

Apropå risken att några inte längre skulle klara de löpande betalningarna vid olika störningar. Det är just detta som undersöks i de stresstest av de nya låntagarna som Finansinspektionen gör i sin bolånerapport som jag hänvisar till. Resultatet av dessa stresstest är ju att det är en mycket liten andel av de nya låntagarna som får problem vid ganska stora störningar i form av räntehöjningar, inkomstbortfall och bostadsprisfall.

Intressant. Hur har motsvarande statistik sett ut i de länder som de senaste 20 åren eller så drabbats av bostadsprisbubblor, exempelvis Storbritannien, Irland och USA?

Ovan har jag kommenterat skillnader mellan Danmark och Sverige. Det är vanligt, särskilt från Riksbanken, med mycket ytliga jämförelser med kriser i andra länder. I realiteten är det stora och avgörande skillnader mellan Sverige nu och de länder som råkat in i kriser, vilket gör ytliga jämförelser meningslösa och missvisande.

Krisen i Irland liknar mycket 90-talskrisen i Sverige, med en överhettad ekonomi, avsaknad av en egen penningpolitik och en ränta anpassad för euroområdets genomsnitt och inte överhettade ekonomier som Grekland, Spanien, Portugal och Irland (medlemskap i en valutaunion medför på samma sätt som den fasta växelkursen i Sverige att inflation och resursutnyttjande i frånvaro av en penningpolitik anpassad till landet kan skena iväg på ett ohållbar sätt och så småningom leda till bristande konkurrenskraft med för höga löner och priser). Snabbt ökande bostadspriser och stort byggande i Irland ledde så småningom till ett överskott på bostäder, prisfall och stora kreditförluster i bankerna. Det är alltså stora skillnader mellan förhållandena i Sverige nu och i Irland före krisen där.

I USA medförde ju bostadspolitiken och subprime-lånen en stor utlåning till låntagare som inte kunde betala räntor och amorteringar om inte bostadspriserna steg och lånen kunde höjas. Kreditprövningen blev skandalöst – i många fall till och med brottsligt dålig – vilket också stimulerades av att bolånen packades ihop, ”värdepapperiserades”, och såldes vidare. I Sverige finns bolånen kvar i bankernas balansräkning, vilket ger helt andra incitament till noggrann kreditvärdering. En boendekostnadskalkyl som går ihop bara med en stor bostadsprisökning är inte hållbar. Om bostadspriserna stabiliseras och inte ökar hamnar då många låntagare i en ohållbar situation. Kreditförlusterna för bolåneinstituten ökade dessutom av att bolån i många amerikanska delstater till skillnad från i Sverige är ”non-recourse”, vilket medför att bostaden är den enda säkerheten för lånet. Låntagaren kan alltså lämna bostaden om den faller i värde under bolånet och skicka nycklarna till bolåneinstitutet (vad som kallades ”jingle mail” därför att det klirrade när posten kom till bolåneinstituten) och därefter vara skuldfria. I Sverige är ju bolån ”full recourse”, vilket innebär att bolånetagaren är personligt betalningsansvarig även om bostaden blir mindre värd än lånet. Kreditförlusterna från subprime-lånen hade förmodligen ändå kunnat hanteras av det det amerikanska finansiella systemet om inte samtidigt bruttosoliditeten (eget kapital i förhållande till totala tillgångar) genom slapp och naiv reglering, snarast frånvaro av reglering, tillåtits sjunka till absurt låga nivåer. Dessutom gjorde den stora spridningen av förpackade osäkra bolån med missvisande kreditvärdering det mycket svårt att bedöma vilka banker som var solvent eller inte. Detta gjorde det amerikansk finansiella systemet utomordentligt bräckligt, så det klarade inte de påfrestningar som faktiska och befarade subprime-förluster medförde.

Allt detta skiljer sig våldsamt från förhållandena i Sverige och gör det mycket missvisande med ytliga jämförelser mellan Sverige och USA.

Men handlar det inte mest om de psykologiska effekterna på den privata konsumtionen vid ett boprisfall, inte om huruvida hushållen klarar sina lån ? Faller priserna, drar hushållen in sin konsumtion och ekonomin saktar in. Jag tror amorteringstvång handlar om att politikerna inte själva vågar göra något åt ett eventuellt problem, utan gärna låter bankerna göra jobbet. Sedan kan man fråga sig hur rationella individer är när planerar sin livslånga ekonomi; den som går i pension med 2 miljoner i skuld, kan ju direkt dra dessa från sitt pensionskapital. Lägg till det ett pensionssystem som bara ger 40 % av lönen i pension, om man inte har eget sparande.Bäst vore att ta bort ränteavdragen (mkt farligt politiskt) och återinföra någon form av löpande fastighetsbeskattning.

Jag håller med om att ränteavdrag, borttagen förmögenhetsbeskattning och begränsningar av fastighetsskatt med tak på den kommunala fastighetsavgiften har stor effekt på bostadspriser och belåning. De två senare faktorerna bidrar till att förklara en hel del av uppgången i bostadspriser. Om skatteregler och avgiftsbegränsningar består är dock den högre prisnivån motiverad och beständig.

När det gäller effekten på konsumtionen av fallande bostadspriser utgör krisen 2008-2009 ett stresstest i realtid. Jag fäster större vikt vid stresstest i realtid än stresstest på papper. Som framgår av bild 24 i dessa bilder så föll reala villapriser med 10 procent och reala bostadsrättspriser med nästan 20 procent mellan hösten 2007 och senhösten 2009. Men hushållens konsumtion hölls uppe ganska bra under krisen, medan export och investeringar kollapsade. Även teoretiska och empiriska studier och modeller stöder att effekten på konsumtionen av bostadsprisfall i Sverige blir ganska måttlig. Se konjunkturinstitutets fördjupning, liksom diskussionen i protokollet från det penningpolitiska mötet i juni 2010

Dessutom, med rörliga bolåneräntor blir penningpolitiken mer effektiv och en expansiv penningpolitik under ett bostadsprisfall kan begränsa effekterna på konsumtion och arbetslöshet betydligt.

Eftersom rörliga bolåneräntor (med en vettig penningpolitik) är kontracykliska så minskar rörliga bolåneräntor riskerna – inte ökar dom, som ofta felaktigt påstås.

Att rörliga boräntor minskar riskerna, givet att de flesta låntagarna valt rörligt(rationellt då det ger den lägsta kostnaden!), måste du grunda på centralbankens förmåga att styra de korta räntorna. Eller? Jag anser att ditt påstående inte stämmer. Under uppseglingen till finanskrisen var, och är, problemet att alltför många låntagare lånat med rörlig ränta. Eftersom krisen startade på repo-marknaden innebar stigande interbankräntor att kunderna i banken som lånat med rörlig ränta inte bara snabbt fick en högre ränta. De fick problem att få behålla/omsätta sina lån pga motparts-riskerna, dvs deras bank hade inga pengar att låna ut. Det löste förvisso centralbankerna senare genom att bryta mot de egna säkerhetskraven och liknande swap-avtal. Om alla lånar kort innebär det en stegrad risk. Utan tvivel. Idag lånar bostadsinstituten/bankerna långt via bostadsobligationer(50% internationellt i annan valuta än SEK) som sedan swapas mot rörlig ränta som är den löptid(<2år) som kunden mest önskar. Om vi bortser från Rb extra valutareserv. Hur kan man anse att de internationella swap-marknaderna i dollar och euro inte kommer att reagera mycket negativt den dagen svenska bopriser av något skäl börjar falla. Eller för att se det från den andra sidan. Problemen börjar på swap-marknaden och spiller över på svenska bolån(kombinerat med t.ex en långvarig dollarrush). Rb´s valutareserv lär då knappast förhindra en ränteuppgång i de rörliga svenska bolånen! Jag förutsätter då att dagens ränteuppgång på den långa sidan fortsatt eller i varje fall inte är lägre än idag. Vad blir då lösningen? En svensk sedelpress mot QE av bostadsobligationer igen? Låter inte som en minskad riskbild direkt. Men å andra sidan så är det kanske så här dagens moderna monetära ekonomer vill ha det?

Normalt är det i Sverige en ganska konstant spread mellan rörliga bolåneräntor och Riksbankens reporänta. Riksbanken kan under en låg(hög)konjunktur hålla reporäntan lägre(högre) än normalt och därmed ge upphov till lägre(högre) rörliga bolåneräntor än normalt. Då blir rörliga bolåneräntor kontracykliska och hjälper till att dämpa konjunktursvängningarna och begränsa risker för bolånetagarna med rörliga bolåneräntor.

Skuldhysteri.

Om det nu är ”hysteri” och ”skräckpropaganda” de senaste diskussionerna handlar om:

Är inte belåningsgraden (skulder/bostadens värde) konjunkturberoende?

Hur ser en mindre konjunkturberoende belåningsgrad (skulder/disponibel inkomst) ut för Sverige i jämförelse till andra (EU-) länder?

Med bästa hälsningar,

/Owe

Belåningsgraden visas ovan i figur 3. Den varierar negativt med nominella bostadspriser och är därför något konjunkturberoende. Det finns en nedåtgående trend i både belåningsgrad och reporänta, som ger ett visst positivt samband mellan reporäntan och belåningsgraden. En högre ränta medför inte lägre utan högre belåningsgrad. I detta inlägg visar jag att en högre styrränta under ett år leder till högre real skuld, högre skuldkvot under lång tid. Den ger också högre belåningsgrad, eftersom nominella bostadspriser faller snabbare än totala nominella skulder.

Tack för kommentaren kring belåningsgradens konjunktur-/ränteberoende.

Som (privat-)ekonomiskt lekman har jag kommit fram till att banken på 30 års sikt tjänar minst på bolånet genom att hushållet amorterar så mycket den klarar av.

Därutöver minskar armorteringen hushållets exponering för kredit- och arbetsmarknadens nycker.

För hushållet en klassisk win-win. Enkelt.

För att komma till Sveriges (bo-)lånenivå i jämförelse till andra (EU-) länder.

I Nederländerna går bostadsmarknaden lite halvknackigt just nu:

http://www.spiegel.de/international/europe/economic-crisis-hits-the-netherlands-a-891919.html

Vilka anledningar finns det för att en liknande priskorrektion inte kan hända bostadsmarknaden i Sverige?

Ovan har jag kommenterat situationen i Danmark och påpekat att den skiljer sig mycket från den i Sverige. När det gäller Nederländerna är skillnaderna snarast större. Även i Nederländerna har nybyggnationen varit stor, vilket så småningom kan ha lett till ett överskott på bostäder. Ränteavdragen är mer generösa än i Danmark och Sverige, och bankerna har varit generösa med kreditgivningen. Detta har gjort det gynnsamt att ta höga lån, även för sådana bolånekunder som har egna finansiella tillgångar. Belåningsgraden (lån i förhållande till värdet på bostaden) för nya bolån har stigit och nådde 2010 nivån 120 procent (att jämföra med nuvarande 69 procent i Sverige). Skuldkvoten har blivit hela 250 procent av disponibel inkomst, att jämföra med ungefär 170 procent i Sverige. Ett bindande bolånetak för nya bolån på 106 procent har nu införts, att jämföra med ett rekommenderat bolånetak 85 procent i Sverige.

Det är således stora skillnader mellan Nederländerna och Sverige och därför missvisande med ytliga jämförelser som bortser från dessa skillnader.

I Sverige har ju bostadsmarknaden och låntagarna utsatts för ett stresstest i realtid, i och med krisen 2008-2009 då reala priser på villor föll ca 10 procent och reala priser på bostadsrätter föll nästan 20 procent (enligt Valuegards statistik). Från hösten 2009 återhämtade sig priserna och nu är reala bostadspriser några få procent över nivån hösten 2007. Det tyder på att det inte är någon bubbla som lätt spricker. Intressant är också att konsumtionen hölls uppe ganska bra under krisen trots att bostadspriserna föll och arbetslösheten steg. Det var ju export och investeringar som framför allt föll. Det tyder på att det inte behöver hända så mycket med konsumtionen om bostadspriserna faller.

Tyvärr existerar nog inte snitthushållet. Påminner gärna om att snittsvensken sitter 0,3 dagar i fängelse per år.

20% av hushållen har 57% av skulderna. Bra. Men de har 87% av tillgångarna. De fattigaste 60% av hushållen har <10% av tillgångarna. Har de också <10% av lånen?

Jag återkommer med mer data om fördelningen av skulder och reala och finansiella tillgångar när jag har kontrollerat siffrorna. Såvitt jag kan se preliminärt är belåningsgrad och bruttosoliditet ganska jämt fördelade över inkomstklasserna, men jag återkommer som sagt när jag har dubbelkollat.

Att tillgångarna ökar snabbare än skulderna behöver inte vara ett hälsotecken – snarare tvärtom. Lågräntepolitiken gör att skulderna ökar – men den gör också att tillgångarnas värde stiger. Antag en tillgång med ett stabilt evigt kassaflöde. Teoretiskt kommer en räntesänkning från 6 till 1 procent att öka värdet på denna tillgång 6 gånger. Snabbt stigande tillgångar och stigande skulder är således symptom på samma sak: en kreditexpansion orsakad av en alltför extrem lågråntepolitik. Vad som är intressant är inte skulderna per se utan den intertemporala snedvridning som uppstår om marknadsräntan ligger under den naturliga (tidspreferensbestämda). En bättre mätare på om det är fara å färde tror jag är att titta på förändringar i duration mellan skulder och tillgångar.

Den viktiga frågan blir om tillgångarna är rätt värderade (förenliga med fundamenta) och värdet på tillgångarna är långsiktigt hållbart. Flera studier finner att svenska bostadspriser i stort sett är förenliga med fundamenta. Notera också att den effekt som penningpolitiken har på reala bostadspriser och de flesta reala tillgångspriser är liten, eftersom penningpolitikens effekt bara är effekten av att den reala styrräntan (korta marknadsräntan) avviker under några år uppåt eller nedåt från det allmänna ränteläget, där med det allmänna ränteläget menas den neutrala (naturliga) tidsvarierande realränta som bestäms av icke-monetära faktorer, inklusive världsmarknadsräntor, globala obalanser. Den neutrala räntan är inte konstant och bestäms inte bara av tidspreferenser.

Ökningen av bostadspriser och skulder förklararas t.ex. av en trend mot lägre realräntor sedan mitten av 1990-talet, stigande disponibla inkomster och kraftigt minskad beskattning (avskaffad förmögenhetsskatt och fastighetsskatt samt tak på kommunal bostadsavgift).

När det gäller duration för hushållens skulder och tillgångar är det onekligen så att bolån är en lång och säker finansiering (man behöver ju inte säga upp lånet så länge man har kvar bostaden) medan hushållens tillgångar är kortare placerade och mer likvida (utom pensionssparande). Detta i stor motsats till bankerna som ju har kort finansiering och en stor del långa och likvida placeringar.

Varför skulle hushållens ökade skuldsättning (i förhållande till disponibla inkomster) vara mindre farlig bara för att priserna på de underliggande tillgångarna ökar ännu snabbare än skuldsättningen??

Hej!

Hoppas du har tid att svara på några riktiga nybörjarfrågor.

Om de reala tillgångarna är själva bostaden, är det inte ett problem att många människor lånar så hög procentuell andel på något de inte är helt kompetenta att bedöma värdet på? Ungefär som att låna till förmånlig ränta för att investera i säg en indexfond. Det fungerar ju i en positiv marknad men när det vänder så har man ökat känsligheten i systemet väldigt mycket?

Låt oss anta att en bostad i Norrbotten kostar, säg, 0,5 msek och en i Storstockholm 4,5 msek. Gissar samtidigt att boende i Norrbotten och Storstockholm har ungefär jämförbara ekonomi i övrigt, +- några tiotal procent. Innebär det att det finns en väldigt ojämn riskfördelning ur det här perspektivet i landet?

Vad är de främsta posterna i de totala tillgångarna ,är det värdepapper och kontakta medel? Jag känner inte igen mig i att den genomsnittliga storstadsbon skulle ha en så stor förmögenhet i andra tillgångar relativt värdet på sin bostad?

Tacksam för svar!

Hej,

Din fråga har att göra med fördelningen av skulder och tillgångar över olika kategorier. Den frågan diskuteras här och här.

PM 2 till Samverkansrådet innehåller en analys av spridningen av skulderna. Se denna länk för referenser.

När det gäller vilka tillgångar hushållen har, ger SEB:s sparbarometer en del information.