Uppdaterat 2014-06-15 med senaste tillgängliga data, maj 2014. [English translation]

Varför är hushållens skulder ytterligare ett skäl för Riksbanken att uppfylla inflationsmålet? Dvs. utöver det tunga skäl som ges av att inflationsmålet på 2 procent är hur det lagstiftade målet om prisstabilitet har konkretiserats. Jo, det beror på att hushållen förväntar sig en inflation ungefär på målet. Om då inflationen tillåts falla under målet drabbas hushållen av en oväntad och oönskad kapitalförlust i form av högre reala skulder, jämfört med om inflationen hade hållits på målet. För närvarande är denna kapitalförlust avsevärd, t.ex. 50 000 kr för varje miljon kronor som lånades hösten 2011 och 90 000 kr för varje miljon kronor som lånades våren 2003. Kapitalförlusten medför också en oväntad och oönskad ökning av hushållens belåningsgrad och minskning av deras nettoförmögenhet, och hushållens motståndskraft mot störningar blir således lägre, jämfört med om inflationen hade varit 2 procent.

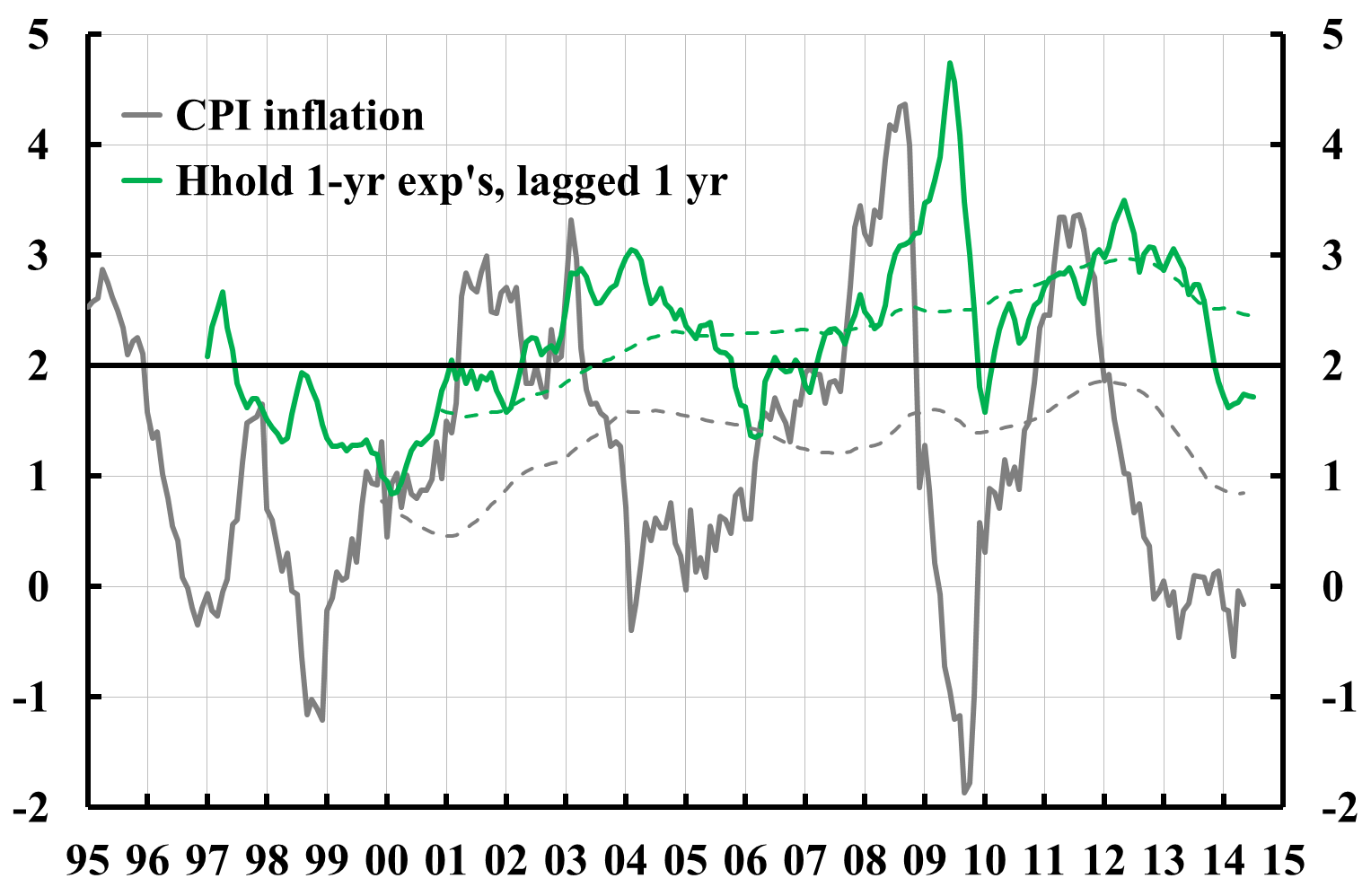

Figur 1 visar faktisk årlig KPI-inflation och den inflation hushållen förväntat sig. Skillnaden mellan den grå och den gröna kurvan visar således skillnaden mellan faktisk inflation och den inflation hushållen förväntat sig, de förväntningar de hade för ett år sedan om inflationen det närmsta året. De streckade kurvorna visar 5-åriga glidande medelvärden. Vi ser att genomsnittlig inflation har understigit hushållens genomsnittliga förväntningar sedan 1996, då Konjunkturinstitutet dataserie börjar.

Den senaste observationen i figuren är från maj 2014. KPI-inflationen var då minus 0,2 procent. Hushållen hade förväntat sig att inflationen i maj 2014 istället skulle bli ungefär 1,7 procent. Den faktiska inflationen blev ungefär två procent lägre än vad hushållen hade förväntat sig.

Figur 1. KPI-inflation och hushållens inflationsförväntningar för ett år sedan för det närmaste året samt 5-åriga glidande medelvärden. Källa: Konjunkturinstitutet och SCB.

Vi ser också i figur 1 att den faktiska inflationen varit nära 0 procent eller lägre sedan hösten2012. Det betyder att prisnivån i april 2014 är ungefär densamma som för två och ett halvt år sedan.

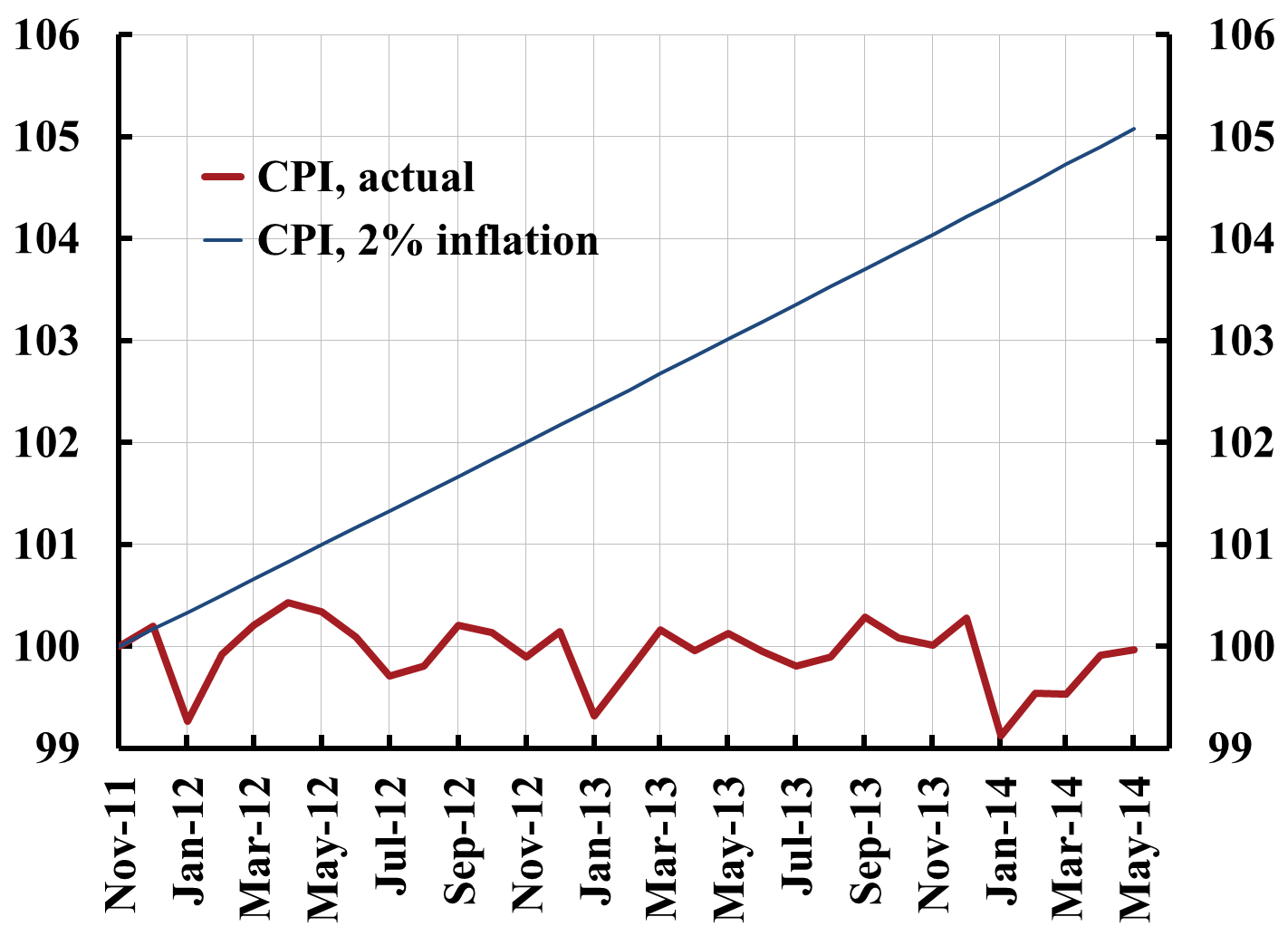

Figur 2 visar den faktiska utvecklingen av nivån på KPI från november 2011. KPI har fluktuerat något upp och ner och ligger i maj 2014 på precis samma nivå som i november 2011. Figuren visar också utvecklingen av KPI om inflationstakten hade varit 2 procent. Då hade KPI ökat och varit 5 procent högre i maj 2014. Denna skillnad får stora konsekvenser för det reala värdet av hushållens skulder. Detta har jag behandlat i ett tidigare inlägg och i en debattartikel i Expressen. Nu har jag kommit på en ny figur som tydligare kan illustrera konsekvenserna.

Figur 2. Faktisk KPI och KPI om inflationstakten hade varit 2 procent från november 2011. Källa: SCB.

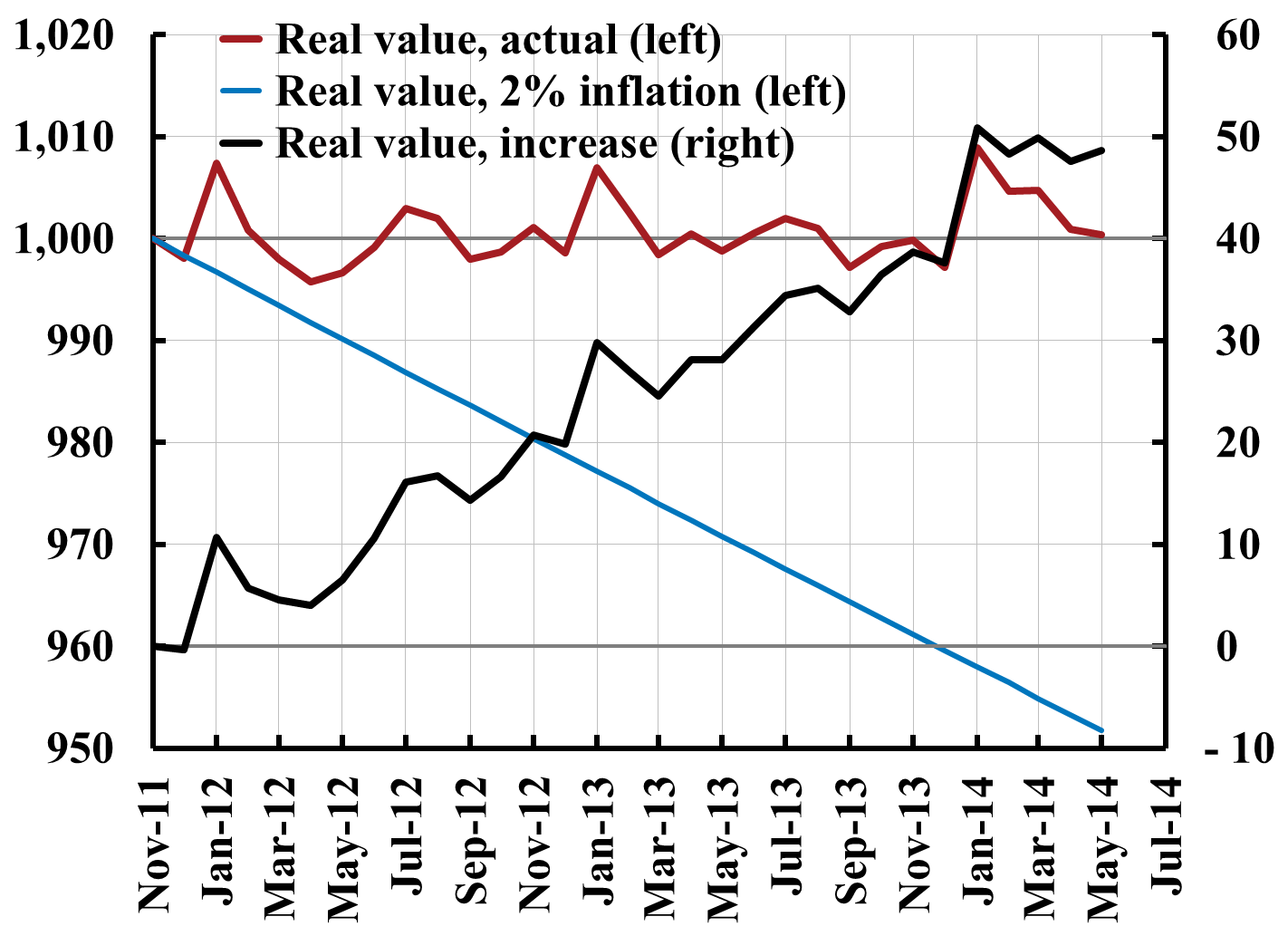

Denna nya figur, figur 3, visar utvecklingen över tiden av det reala värdet av ett lån på 1 miljon kronor som togs i november 2011 (röd kurva, vänster axel, tusental kronor). Det har fluktuerat upp och ner något, men i maj 2014 ligger det på precis samma nivå, 1 miljon kronor, som i november 2011. Figuren visar också hur utvecklingen av det reala värdet hade blivit om inflationen hade varit 2 procent (blå linje, vänster axel). Då hade det reala värdet fallit med 2 procent per år och i maj 2014 varit ungefär 950 000 kr. Detta är den automatiska reala amortering av lånet som en inflation på målet medför. Figuren visar slutligen (svart kurva, höger axel, tusental kronor) utvecklingen av ökningen i det faktiska reala värdet jämfört med det reala värdet om inflation hade varit 2 procent, dvs. skillnaden mellan röd kurva och blå linje. Skillnaden växer från 0 kr i november 2011 till 50 000 kr i maj 2014. För varje lånad miljon har således låntagarna under de senaste två och ett halvt åren förlorat 50 000 kr, jämfört med om inflationen hade varit 2 procent. Det är en ansenlig kapitalförlust, särskilt på så kort tid.

Figur 3. Faktiskt realt värde av en skuld på 1 miljon kronor som togs i november 2011, realt värde om inflationen hade varit 2 procent (båda vänster skala, tusental kronor) samt ökning i faktiskt realt värde jämfört med om inflationen hade varit 2 procent (höger skala, tusental kronor).

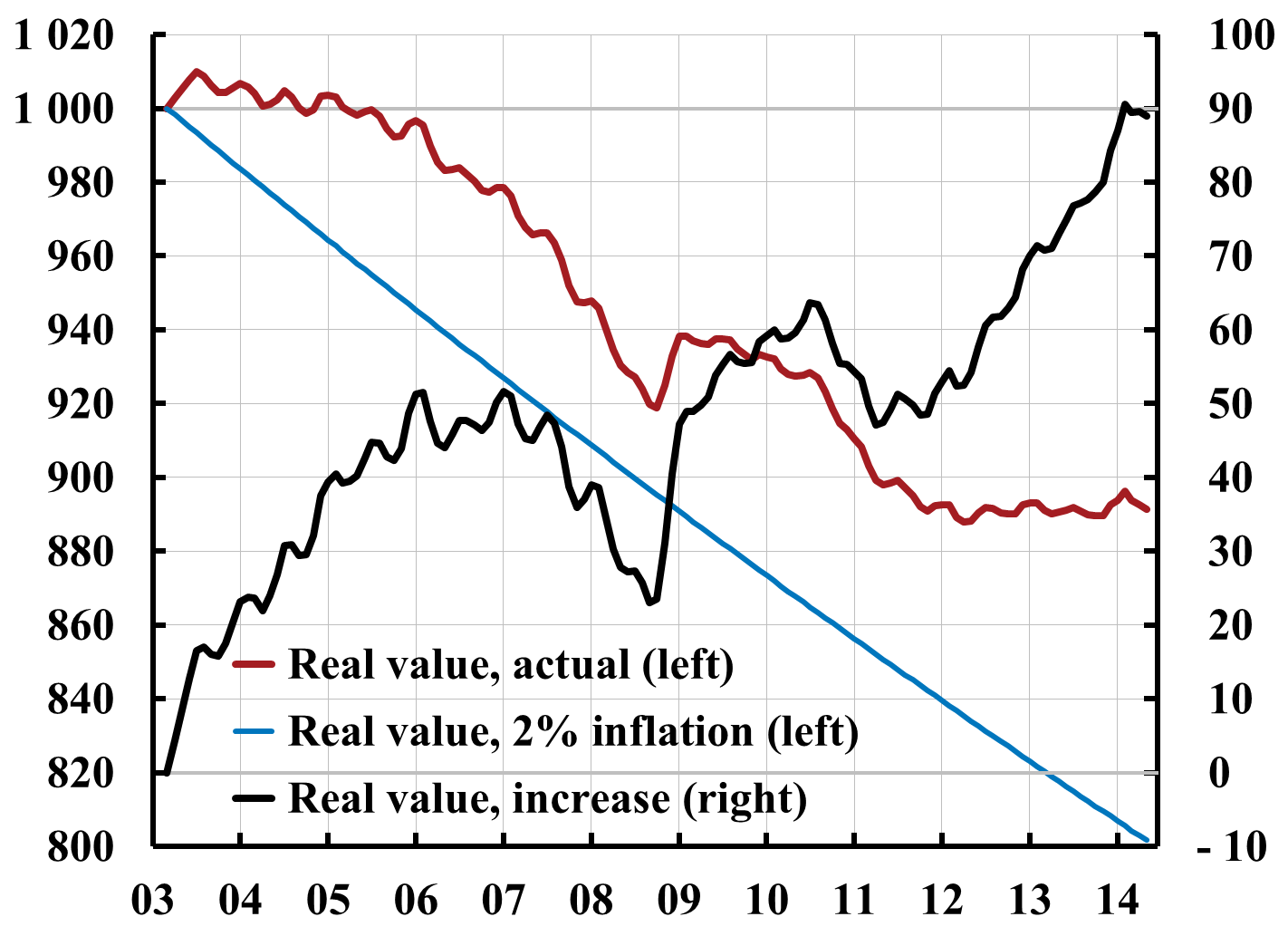

Figur 4 visar motsvarande konsekvenser för ett lån på 1 miljon kronor som togs i mars 2003, således för drygt elva år sedan. Figuren visar – som figur 3 – utvecklingen av det faktiska reala värdet av detta lån och det reala värdet om inflationen hade varit 2 procent. Den visar också skillnaden mellan dessa reala värden, dvs. ökningen i det faktiskt reala värdet på grund av att inflationen varit lägre än 2 procent. Vi ser att det reala värdet av denna lånade miljon är hela 90 000 kr högre, jämfört med om inflationen hade varit 2 procent.

Figur 4. Faktiskt realt värde av en skuld på 1 miljon kronor som togs i mars 2003, realt värde med en inflationstakt på 2 procent (båda vänster skala, tusental kronor) samt ökning i faktiskt realt värde jämfört med en inflationstakt på 2 procent (höger skala, tusental kronor).

För varje lånad miljon som togs i november 2011 respektive mars 2003 har således låntagarna gjort en kapitalförlust på 50 000 respektive 90 000 kr. Detta är onekligen ansenliga belopp.

Låntagarnas bostäder har stigit i värde under dessa år, i nominella termer och i reala (se detta uppdaterade inlägg för detaljer). Men eftersom bostäder är reala tillgångar, för vilka det nominella värdet varierar med prisnivån, så blir det nominella värdet av bostäderna lägre med lägre inflation än det skulle ha blivit med högre inflation. Det nominella värdet av skulden ligger dock fast, oberoende av inflationen. Lägre inflation leder alltså till högre belåningsgrad (lån i förhållande till bostadens värde).

Om, till att börja med, utvecklingen av det reala värdet av bostäderna antas oberoende av inflationen, så har belåningsgraden för lånet i november 2011 respektive mars 2003 blivit 5 respektive 9 procent högre än det skulle ha blivit om inflationen hade varit 2 procent. Rimligtvis har dock den faktiska utvecklingen av det reala värdet bostäderna blivit något svagare än om inflationen hade hållits på 2 procent, eftersom den strama penningpolitiken inneburit högre räntor, högre arbetslöshet och lägre sysselsättning jämfört med om inflationen hade hållits på målet. Det betyder att belåningsgraden rimligtvis blivit mer än 5 respektive 9 procent högre, jämfört med om inflationen hållits på målet.

Om den låga inflationen hade varit förväntad, så hade den fortfarande medfört en mer ogynsamma utveckling av det reala värdet av ett givet lån (en långsammare real amorteringstakt av lånet). Men låntagarna hade kompenserats av att lägre inflationsförväntningar hade medfört lägre nominella bolåneräntor. Men nu har detta inte skett, eftersom inte bara hushållens (låntagarna) utan även penningmarknadsaktörerna (läs bankerna, långivarna) och de andra kategorierna som ingår i Prosperas enkät haft inflationsförväntningar nära målet (se diskussionen på slutet i detta inlägg och denna bild av femåriga glidande medelvärden av inflationsförväntningarna enligt Prospera).

Sammantaget kan vi konstatera, att en inflation, som är lägre än inflationsmålet när hushållen förväntar sig en inflation ungefär lika med inflationsmålet, leder till oväntade och oönskade kapitalförluster på hushållens lån. Med så låg inflation som i Sverige blir dessa kapitalförluster stora. Mekanismen är att den automatiska amortering, som en inflation på 2 procent orsakar, sätts ur spel. Eftersom den låga inflationen är oväntad har inte låntagarna kompenserats med lägre nominella bolåneräntor. Resultatet blir att hushållen får högre reala lån och belåningsgrad samt lägre nettoförmögenhet och soliditet (nettoförmögenhet i förhållande till totala tillgångar). Hushållens motståndskraft mot störningar blir lägre, jämfört med om inflationen är 2 procent. Allt detta ger ytterligare ett starkt skäl till att Riksbanken ska uppfylla inflationsmålet.

Är penningpolitik det enda rätta för att få upp inflationen? För en icke insatt känns det som att den önskade effekten uteblir trots extremt låg styrränta. Företagen verkar inte vilja låna mera och arbetslösheten verkar inte heller förändras, utan det enda som en räntesänkning tycks åstadkomma är att utlåningen till hushållen ökar än mer vilket inte direkt är önskat. Med tanke på skuldökningstakten hos denna kategori, som redan idag inte är hållbar i längden, känns det inte som om detta är bra för framtiden då det bygger upp långsiktiga obalanser. Gör inte Riksbanken rätt trots allt när de håller igen, om man ser till det långa loppet?

Det verkar som du inte följt med i debatten: Extremt låg styrränta? Se detta inlägg. Räntan har ju varit för hög sedan juni/juli 2010, och realräntan mätt som styrräntan minus HIKP har ökat från – 2.5 procent till nästan + 1 procent. Därför har inflationen nu blivit så låg.

Det mesta tyder ju på att penningpolitiken har mycket snabbare effekt på prisnivå, nominell disponibel inkomst och nominell BNP (nämnarna!) än på nominella skulder (täljaren). Man kan helt enkelt inte bortse från effekterna på nämnarna. Se t.ex. detta inlägg, eller detta.

Hela poängen är ju att en lägre prisnvivå än förväntat leder till högre reala skulder och belåningsgrad, särskilt på längre sikt om inflationen under lång tid ligger lägre än förväntningarna, vilket den gjort i Sverige.

Nu tänkte jag på räntan i ett historiskt perspektiv. Sedan tycker jag du raljerar över att alla glömmer bort att titta på ”täljaren och nämnaren”. Alla förstår detta men det är ju också antaganden av parametrar som styr dessa storheterna, och frågan är om de är korrekta och vad det blir för långsiktigt konsekvens av att ignorera täljaren.

Notera att ett historiskt perspektiv, dvs. en historisk jämförelse, knappast är relevant, eftersom vi sedan 90-talet har haft en global trend mot lägre räntor. (Det är ett skäl till att istället t.ex. jämföra realräntor mellan olika länder, som jag gör i ett tidigare inlägg.)

Det är inte fråga om att ”ignorera täljaren”. Det är fråga om att ta hänsyn till effekterna på BÅDE täljare och nämnare. Jag är inte säker på att alla, inklusive alla på Riksbanken, förstår detta ännu. Det finns i alla fall ingen explicit diskussion av detta i Riksbankens kommunikation ännu. Jag lyssnade nyss på presskonferensen efter annonseringen av beslutet idag, och ingen ställde någon fråga om inte för låg inflation leder till högre reala skulder och belåningsgrad.

På presskonferensen den 27 november efter stabilitetsrapporten publicerats, drygt 27 minuter från början, får Stefan Ingves frågan om inte låg inflation förvärrar hushållens skuldsättningen och belåningsgrad. Lyssna gärna på svaret.

Jag är fortfarande skeptisk till att någon missat det matematiskt uppenbara sambandet, utan att det mer handlar om antaganden och uträkning av storheterna bakom dessa. Dock håller jag med dig om att räntan är ett väldigt trubbigt vapen i den situtation vi befinner oss i just nu, då man kanske vill att företagen ska vara mer expansiva medan hushållen absolut bör sänka sin skuldökning. Vore det inte därför ypperligt att ta bort ränteavdragen just nu? Speciellt med tanke på att det f.n ändå är så billigt att låna och man träffar precis rätt kategori som skapar oron för räntesänkningar. Dessutom blir det mer skatteintäkter som kan användas på ett bättre sätt än att göda bankerna.

”antaganden och uträkning av storheterna bakom dessa [uppenbara matematiska samband]”?

Det är ju ett faktum (och inget antagande) att KPI blivit 4 procent lägre de senaste två åren än om inflationen hade varit 2 procent. Då är det också ett faktum (och inget antagande) att ett lån som togs för två år sedan nu har ett realt värde som är 4 procent högre än om inflationen hade varit 2 procent. Såvitt jag vet har Riksbankens majoritet hittills noga undvikit att kommentera detta faktum.

Att minska ränteavdragen ökar förstås boendekostnaden för givna lån. Det är en förändring i fundamenta som får stora konsekvenser för bostadspriserna – och därmed för storleken på nya bolån, som ju i genomsnitt är knappt 70 procent av värdet på bostäderna. Jag beräknar några elasticiteter av reala bostadspriser men avseende på förändringar i räntor, skatter och avdrag i denna uppsats. Av detta skäl är det viktigt att en eventuella minskning av ränteavdragen görs efter noggrann utredning, med stor famförhållning och i långsam takt, för att inte få för drastiska effekter på kort sikt.

Skattereformen i början av 90-talet innebar ju en kraftig och omedelbar ökning i reala bolåneräntan efter skatt och bidrog till ett betydande snabbt fall på bostadspriserna.

I en krönika i november som kritiserar riksbankens agerande skrev Peter Wolodarski:

http://www.dn.se/ledare/signerat/peter-wolodarski-riksbanken-har-blivit-en-stat-i-staten/

”Men den allvarligaste invändningen mot Riksbankens agerande är inte ekonomisk utan demokratisk. Med vilken rätt formulerar tjänstemän – inte folkvalda – nya avvägningar i den ekonomiska politiken? Hur kan ett paradigmskifte inträffa utan att riksdagen tillåtits fatta ett enda beslut? Är det verkligen upp till enskilda statsanställda att bestämma att arbetslösheten ska vara högre, därför att bostadsmarknaden eventuellt är överhettad?”

Har någon från riksbanken svarat på den kritiken och vad har deras svar i så fall varit?

Såvitt jag vet har inte Riksbanken svarat på den kritiken. Men jag kanske har missat något?

Hej,

Jag studerar nationalekonomi på grundnivå, men uttalar mig ändå. Jag skulle vilja titta närmare på människors hjärnränta. Vad har hänt med den? Något helt uppenbart, för det är inte rimligt att världen ska ha dessa låga räntor (i praktiken minusräntor på många håll) och ändå ser vi inte att ekonomierna går för fullt.

Modeller i all ära men de är just bara det: modeller. Täljare eller nämnare spelar då ingen roll. Och att jämföra sig med USA anser jag inte är lämpligt. De är knappast ett föredöme när det gäller sunda statsfinanser.

Beträffande låg eller negativ ränta, se detta inlägg samt Larry Summers debattartikel, ”Why stagnation might prove to be the new normal” i dagens Financial Times (kräver eventuellt prenumeration för tillgänglighet). Se också hans inlägg på IMF-konferensen till Stanley Fischers ära.

Apropå modeller: Notera att ovanstående inlägg främst handlar om fakta och data, inte om några modeller. Bråk, täljare och nämnare har med de fyra räknesätten att göra.

En annan sak är att modeller ofta är nödvändiga för att tolka och förstå fakta och data.

Negativ ränta framstår som mindre dramatiskt när man tänker på att räntan egentligen är ett sätt att uttrycka intertemporala relativpriser, dvs. priset av något i framtiden relativt priset på detta i dag. Ta en ettårig statsskuldväxel som betalar 100 tusen kronor om ett år. Om den kostar 99 tusen kronor idag, så är räntan plus 1 procent (avrundat). Om den kostar 101 tusen kronor, så är räntan minus 1 procent (avrundat). Detta bygger på att nuvärdet = framtida värde dividierat med 1 + räntan. Det är ingen dramatisk skillnad mellan 99 tusen kronor och 101 tusen kronor.

Bra att du skriver, Ulrica. Jag håller inte alls med dig, och jag är heller inte särskilt välutbildad i nationalekonomi. Men jag råder dig att verkligen försöka ta till dig vad Lars skriver för han är en viktig röst i Sverige i de här frågorna. Jag har emellertid ett råd. Försök allt vad du kan att skilja på nationalekonomiska resonemang och privatmoral, åtminstone till dess du kommit lite längre in i ämnet. Det kommer att hjälpa dig att förstå mer av dess möjligheter och begränsningar. Och du förlorar ingenting på det, tvärtom. Vad som är rätt och fel bör i mitt tycke bottna i slutsatser snarare än i ingångsvärden. Om man har bestämt sig för att världen är eller ska vara på ett visst sätt är det svårt att förhålla sig vetenskapligt till den analysmetod man tillämpar för att förstå den. Man hamnar i stället i en ständig jakt på att bekräfta sin egen världsbild. Men det är något man i slutändan tjänar på att bekämpa. Om man inte är politiker eller lobbyist, eller vill göra karriär, eller bli populär, eller vara optimistisk och känna att världen är en begriplig plats och att det är lätt att vara människa och så. Men annars tjänar man på det.

Tack för dina råd filurio.

Att i möjligaste mån hålla sig objektiv är förstås bra i den vetenskapliga processen. Men det är lite knepigt ändå när man ska in i ett nytt ämne. Vi studenter uppmanas att vara kritiska till modellerna men jag upplever att när vi är det så tystas vi ändå ner och det blir lite samma budskap som med räntebanan. Avvik inte!

Men vad blir det av våra framtida ekonomer då? Jag välkomnar istället att vi får lyfta vår privata frågeställningar och ha en öppen diskussion om vad det ena eller andra synsättet får för effekter i modellerna.

Jag tror att det öppnar upp för en större förståelse för ämnet och förhoppningsvis också ett större engagemang från studenternas sida.

Jag har förstått att Lars är en viktig röst och att där finns mycket att lära av honom. Men, jag vill inte bara rakt av svälja vad han säger. Hans svar på min kommentar tidigare var en bit på vägen till en större förståelse och faktiskt också ett större intresse.

Om inflationen varit 0% hade det handlar om 200 000, är det så vänstra skalan ska tokas i figur 4?

Ja, det stämmer. Om inflationen hade varit 0 procent så hade den röda kurvan varit horisontell och slutat på 1 miljon kronor i november 2013. Då hade skillnaden mellan röd och blå kurva just varit 200 000 kronor i november 2013. Den svarta kurvan hade varit en linje som gått från 0 kronor i mars 2003 till 200 000 kr i november 2013.

Ja, detta har också förbryllat mig. Om skuldsättningen är problemet, måste väl (måttlig och förväntad) inflation vara lösningen? Då sker ju amorteringen automatiskt (moralister bör observera att det är egalt huruvida amortering sker via inflation eller via avbetalning, i båda fallen sker en minskning av lånet. Inflation är att föredra i det här fallet eftersom det sker automatiskt och relativt jämnt fördelat, jfr konkurrensutjämning via lönesänkningar vs depreciering av valutan). Det enda riksbankens nuvarande politik åstadkommer är ökad genomsnittlig skuldsättning och minskad efterfrågan, knappast optimalt (eller ens kompetent) när kapacitetsutnyttjandet är en bra bit från potential.

Well put. Dessvärre tror jag att de du kallar moralister, och de utgör nog en majoritet av befolkningen, får svårt att erövra den insikten. Och dito präglar denna moral även den politiska debatten, särskilt i Europa. Vi verkar ha de ledare vi förtjänar.

Lars mfl: Är den aviserade sänkningen tillräcklig?

Du syftar på dagens sänkning av reporäntan från 1 procent till 0,75 procent. Enligt min uppfattning kommer den för sent och är för liten. Om man tittar i den penningpolitiska uppföljningen ser man att inflationsprognosen ligger lägre än i oktober, trots sänkningen. En större sänkning skulle höja prognosen och snabbare nå 2 procent, och arbetslösheten skulle bli lägra. Eftersom totala nominella skulder är trögörliga skulle reala skulder bli lägre (prisnivån högre) och belåningsgraden bli något lägre (nominella bostadspriser något högre).

Hej,

Ett par kommentarer.

Om vi antar att Riksbanken kan öka inflationen genom styrräntan (Jag är inte helt övertygad över kopplingen, återkommer nedan) och KPI inflationen går från 0% till 2%, så är det också rimligt att anta att bankernas utlåningsränta också ökar med ungefär 2%-enheter. Detta minskar därmed hushållens disponibla inkomst.

Räknar man på detta ser man att den huvudsakliga effekten av av inflation en form av tvångsamortering. Vilket givetvis är bra, vilket du även visar.

Samma effekt skulle kunna fås om hushållen tvingades amortera.

Orsaken till generellt sjunkande ränte/inflationsnivå i väst som du hänvisar till kan även förklaras med ökade frihandelsavtal där produktion flyttats till låglöneländer. Vilket minskat konsumentpriserna och därmed KPI. Vi kunde nyligen här:

http://www.di.se/artiklar/2013/12/16/debatt-var-nyckelroll-for-frihandelsavtalet/

läsa att det nya frihandelsavtalet med USA ska minska KPI inflationen kraftigt. Man kan därmed utgå utifrån att riksbanken även i fortsättningen kommer få svårt att nå sitt mål. Detta leder även till slutsatsen att för att få upp inflationen så bör man hellre propagera för strafftullar än för sänkt ränta.

Denna slutsats är antagligen vansklig att dra men pekar på problemet med att använda KPI i en allt mer globaliserad värd som mått på inflation.

Antagligen vore det mer rimligt att beräkna KPI inflation på endast inhemskt producerade varor och använda som inflations indikator.

Skulle ett sådant index tas fram har jag en skarp misstanke att inflationen vore avsevärt högre.

Finns det ”inhemsk KPI”? Anser du att min argumentation mot ”global” KPI är fel? i så fall hur?

En lägre ränta stimulerar ekonomin och ökar normalt inflationen inom något år, genom ett antal kanaler i den s.k. transmissionsmekanismen för penningpolitiken. Är det nåt som har stöd av vetenskap och beprövad erfarenhet i makroekonomi så är det det.

Om högre inflation så småningom leder till högre nominalräntor beror på om inflationsförväntningarna anpassas till den högre inflationen. I Sverige verkar det som inflationsförväntningarna ligger överraskande väl förankrade vid inflationsmålet, oavsett vad faktisk inflation blir. Genomsnittlig inflation har ju varit 1.4 procent sedan 1995 medan genomsnittliga inflationsförväntningar enligt Prospera legat på eller något över inflationsmålet. Varför den låga inflationen lett till en oväntad och oönskad kapitalförlust för låntagarna är just därför att den har varit oförväntad. Om den låga inflationen hade varit förväntad hade den långsammare reala amorteringen kompenserats av lägre nominalräntor.

Jag tycker inte ordet tvångsamortering är det bästa för den reala amortering som en inflationstakt på målet medför. Det är ju istället den förväntade automatiska reala amortering som låntagaren tagit med i beräkningen, i den utsträckning låntagaren har gjort en mer sofistikerad kalkyl. Jag föredrar att kalla det automatisk amortering istället för tvångsamortering.

Utländsk låg inflation, kanske till och med fallande priser i utländsk valuta, är inget skäl till låg inflation i inhemsk valuta, när växelkursen är rörlig. Antag att vi har noll-inflation i utlandet. Om kronan försvagas med 2 procent per år kommer import- och exportpriser i kronor ändå att växa med 2 procent, trots att de ligger still i utländsk valuta.

Det är ett medvetet beslut att precisiera inflationsmålet i KPI, som ju inkluderar både inhemskt producerade varor och tjänster och importerade varor. KPI är ju priset på en genomsnittlig konsumtionskorg för hushållen, ett s.k. levnadskostnadsindex. KPI är således det prisindex som spelar störst roll för den vanlige konsumenten. Att låta priset på denna konsumtionskorg växa i en jämn och känd takt på 2 procent underlättar hushållens ekonomiska beslut, inklusive beslut om bostadsköp, bolån och boendekostnad. När Riksbanken åsidosätter inflationsmålet och tillåter för låg eller för hög inflation blir det dock svårare för hushållen att fatta rationella beslut, och godtyckliga inkomst- och förmögenhetsöverföringar uppstår. KPI är också det prisindex som är bäst känt av allmänheten (även om hushållens inflationsförväntningar tycks påverkas mer av Riksbankens kommunikation än vad den levererat). KPI har också fördelen att det mäts varje månad med förhållandevis god precision och inte revideras annat än undantagsvis. Jag tycker att det finns goda skäl för att fortsätta att precisera målet i termer av KPI.

Man kan hålla KPI på 2 procent i genomsnitt även när det finns trender i relativpriset på de varor och tjänster som ingår i KPI. Typiskt har varit att tjänstepriser har ökat snabbar och varupriser långsammare, dvs. att relativpriset på varor har fallit över tiden. Vi har också hittills haft en global trend mot fallande realräntor, inklusive bolåneräntor, sedan 90-talet. Sådana trender i priset på komponenter i KPI är i och för sig inget hinder mot att hålla KPI på 2 procent. Det innebär att tjänstepriser ökar med mer än 2 procent och varupriser med mindre än 2 procent.

Många håller fram KPIF, som ju är KPI beräknat med oförändrade bolåneräntor. Men det innebär att KPIF missar trenden i bolåneräntorna och KPIF blir därför missvisande som ett levnadskostnadsindex. Genomsnittet för KPIF har också legat för högt i förhållande till genomsnittet för KPI. Om man vill undvika effekterna av kortsiktiga variationer i bolåneräntor vore det bättre med ett nytt index, kanske kallat KPIT, KPI utan kortsiktiga variationer i bolåneräntorna men med bibehållen trend i bolåneräntorna. Om detta se kommentarerna till Stefan Palmqvists inlägg.

Tack Lars för att du gör makron överskådlig!

Jag förstår att sänkning av reporäntan varit en het potatis och vad som förväntats av Riksbanken. Men hade inte en större sänkning minskat trovärdigheten; en paniklösning som visat att RB varit på fel spår från början?

Finns det någon risk för ekonomin med en större sänkning för att korrigera i efterhand eller handlar det annars bara om prestige?

Låt säga att vi nu sänker räntorna för att stimulera vår ekonomi; det får oss att vilja investera i infrastruktur och våra företag -Något som historiskt visat sig framgångsrikt för Sverige, med de cykler som visat sig genom industrialismen och guldåldern.

Men nånstans ska någon köpa våra varor; hur kan man vara optimistisk i ett land där 50% av BNP går på export – och där den globala marknaden vad jag uppfattar det som fortfarande går på sparlåga?

Vad händer när de länder som tidigare varit ankare och ”lender of last resort” står inför samma svårigheter? Bred fråga..

Det viktigaste för trovärdigheten på sikt är rimligtvis att föra en bra politik. Jag tror knappast att en sänkning 50 istället för 25 punkter hade Riksbankens trovärdighet. I mångas ögon, i varje fall i mina, förbättras trovärdigheten om man erkänner att man har tänkt fel och nu försöker förbättra situationen. I praktiken har det förstås gått prestige i denna fråga. Men prestige är förstås ett hinder mot den bästa politiken.

Eftersom prognosen för inflationen fortfarande ligger lågt i förhållande till målet och prognosen för arbetslöshet ligger högt i förhållande till en rimlig långsiktigt hållbar nivå är politiken fortfarande för stram.

Att världsmarknadsefterfrågan är begränsad i dessa tider är förstås ett problem. Men en stark krona, som uppstår när styrräntan, i synnerhet den reala styrräntan, är högre än i omvärlden, gör svensk export mindre konkurrenskraftig och därmed problemet värre. En svagare krona till följd av lägre ränta ger allt annat lika större intäkter i kronor och gör det möjligt för fler exportföretag att överleva en besvärlig period och behålla produktionen i landet. Dessutom gör en svag krona det lättare att komma in på nya mer expansiva marknader.

Bygger inte detta resonemang på att alla är skuldsatta? Om en del av populationen är utan skulder så borde värdet av deras tillgångar erderas av den inflation som sägs vara efterstävansvärd. Och det i sin tur borde gröpa ur möjligheter för konsumption och äta upp besparingar.

Jag skulle säga att det viktiga i detta sammanhang är att hålla inflationen på målet och att målet är trovärdigt, dvs. att inflationsförväntningarna också ligger på målet. Då anpassas nominalräntorna till inflationen och inflationsförväntningarna, och den reala avkastningen på nominella och reala tillgångar, liksom realräntan på nominella skulder, blir i princip densamma. Om inflationen istället blir högre än förväntat gynnas den som har nominella (netto)skulder och missgynnas den som har nominella (netto)tillgångar, som banksparande och obligationer. Tvärtom om inflationen blir lägre än förväntat.

Om inflationen hålls på målet och målet är trovärdigt varken gynnas eller missgynnas skuldsatta eller hushåll med nominella tillgångar. Då slipper man de oönskade och oväntade förmögenhetsomfördelningarna.

Vad jag har förstått är det viktigaste för penningpolitiken att det finns förtroende för att den ansvariga institutionen (Riksbanken) klarar av att hålla inflationen på 2 %, inte att inflationen mätt som KPI faktiskt ligger på 2 %. Om alla tror att inflationen är, eller snart kommer att vara, 2 % blir också inflationen 2 %.

Du har skrivit väldigt utförligt om den empiriska analysen kring inflation, skuldsättning och räntan men har inte gjort några längre utlägg (vad jag vet) om vikten av en regelbaserad och förutsägbar inflationsmålspolitik. Ett starkt argument mot att Riksbanken siktar in sig på andra värden än inflationsmålet är att politken blir svårtolkad och diskretionär, och därmed minskar förtroendet för vad Riksbanken faktiskt kan göra (hålla inflationen på 2 %).

Vad är din uppfattning om regelbaserad jämfört med diskretionär penningpolitik och dess påverkan på förutsägbarheten för penningpolitiken?

Vilka effekter skulle det få om Riksbanken tydligt kommunicerade att man följer en policyregel (typ Taylorregeln) som man sedan följer mer eller mindre slaviskt, förutom vid riktiga krissituationer?

Det är riktigt att inflationsförväntningar på 2 procent skapar en tendens till att den faktiska inflationen blir 2 procent. Men om Riksbanken för en stram penningpolitik blir inflationen lägre än inflationsförväntningarna, och arbetslösheten blir högre än om inflationen hade blivit lika med inflationsförväntningarna. Som du kanske vet, har genomsnittlig inflation blivit 1,4 procent istället för 2 procent sedan 1995. Enligt mina skattningar av den långsiktiga Phillipskurvan har den en lutning på ungefär 0,75. D ger 0,6 procentenheter lägre genomsnittlig inflation ungefär 0,8 procentenheter högre genomsnittlig arbetslöshet.

Jag håller med om att Riksbankens politik varit svårtolkad och diskretionär. Det märkliga är dock att inflationsförväntningarna fortfarande har varit ganska stabila och nära 2 procent. På sistone verkar dock inflationsförväntningarna ha blivit lägre än vanligt, kanske på grund av debatten om att Riksbanken systematiskt har missat målet.

Jag föredrar en regelbaserad penningpolitik, men jag anser inte att Taylor-regeln är det bästa alternativet. Istället förespråkar jag ”forecast targeting” (ungefär ”prognosstyrning”). Det innebär att man ska välja styrränta och räntebana så att prognosen för inflation och arbetslöshet bäst stabiliserar inflationen runt målet och arbetslösheten runt en långsiktigt hållbar nivå. Med prognosstyrning tar man hänsyn till all information som påverkar inflationen och arbetslösheten. Taylor-regeln medför att man enbart reagerar på nuvarande inflation och nuvarande BNP. Om detta, se t.ex. avsnittet om forecast targeting i denna uppsats. Min kritik mot Taylor-regeln finns t.ex. här. Problemet är att framtida inflation och arbetslöshet påverkas av så mycket mer än nuvarande inflation och nuvarande BNP (eller nuvarande arbetslöshet).

Tack för ett utförligt svar Lars.

Så en regelbaserad prognosstyrning ger frihetsgrader till hur man gör prognoserna (modeller, antaganden och data) men inga frihetsgrader till att man någon gång i framtiden måste nå målet?

Blir det inte svårt för allmänheten att förutspå hur Riksbanken gör dessa antaganden, vilka modeller man använder och hur man når sina slutsatser, speciellt när metoderna är komplicerade? Det som blir extra viktigt med en sådan metod är att utvärderingen prognoserna/måluppfyllelsen är god och saklig (och kanske i jämförelse med kontrafaktiska banor/prognoser?). Görs det några sådana i den årliga uppföljningen av Riksbankens verksamhet?

Jag krisiterar inte metoden men det vore intressant att höra hur andra centralbanker gör (Kanada, Nya Zeeland och Australien exempelvis)?

Svaret på dina frågor är genomgående ja.

Svaret på frågan ”Görs det några sådana i den årliga uppföljningen av Riksbankens verksamhet?” är ja, om man tar med min reservation till Finansutskottet mot Riksbankens senaste redogörelse för penningpolitiken.

Detta tal handlar om utvärdering av prognosstyrning (en reviderad version publicerades senare i en hyllningsskrift till John Taylor).

I utvärderingen av politiken måste man först undersöka om prognoserna är rimligt bra. Sedan kan man undersöka om centralbanken drar rätt slutsats av prognoserna. Om penningpolitiken är optimal bör t.ex. inflationsgapet och arbetslöshetsgapet ha samma tecken (om arbetslösheten är för hög bör också inflationen vara för hög). Detta kallas ibland Qvigstads regel, efter vice centralbankschefen Jan Qvigstad vid Norges Bank.

Min förhoppning var att Riksbanken skulle bli en förgångare när det gäller prognosstyrning, och jag tog regelbundet med mig s.k. fyrfältsdiagram till de penningpoltiiska möten – de finns i protokollen från de möten som jag var med på. Men majoriteten var motståndare till mina metoder, kanske för att de så tydligt visade att penningpolitiken var för stram, eftersom t.ex. inflationen var för låg samtidigt som arbetslösheten var för hög och Qvigstads regel inte var uppfylld.

Tyvärr är ännu ingen annan centralbank så explicit om prognosstyrningen som jag skulle önska. Fed under Ben Bernanke har kommit rätt långt. På presskonferenserna har Bernanke regelbundet motiverar politiken och varför den måste vara så expansiv med hänvisning till prognoserna för inflationen och arbetslöshetsheten.

Om jag förstår detta rätt så är alltså räntorna som hushållen betalar på sina bolån högre än vad som förväntas givet den faktiska inflationen, och därmed är också en av bankernas viktigaste kostnadsposter (inflationen) lägre än vad inflationsförväntningarna indikerar. Därmed borde detta leda till en resursöverföring från hushåll till bankerna? Kan detta delförklara varför svenska banker är väldigt lönsamma? Eller tänker jag fel nu?

Hushållen (bolåntagarna) gör en kapitalförlust på sina bolån. Detta kan också ses som att realräntan ex post (bolåneräntan minus faktisk inflation) är högre än realräntan ex ante (bolåneräntan minus förväntad inflation). Denna kapitlförlust motsvaras av en kapitalvinst för bankerna (bolånegivarna). Men bankerna får inte behålla denna kapitalvinst. Bankerna finansierar nämligen sina bolån visst eget kapital men främst med lån i form av emitterade bostadsobligationer. De gör en kapitalförlust på dessa bostadsobligationer. Bankerna gör en nettokapitalvinst bara på nettot av bolån minus emitterade bostadsobligationer.

Där avslöjade jag min okunnighet om bankernas finansiering. Tack för pedagogiskt svar!

Det är naturligtvis en empirisk fråga, men går det att anta att nettokapitalvinster för bolån minus kapitalförlusterna bostadsobligationer. över tid, går ungefär på ett ut?

Banken finansierar ju en del av bolånen med ett visst eget kapital, så bolånen är litet större än bostadsobligationerna. Där för bör det bli en nettokapitalvinst för bankerna när inflationen blir lägre än förväntat.

Eftersom genomsnittlig inflation har understigit genomsnittlig inflation sedan inflationsmålet inrättades 1995 har bolånetagarna gjort en genomsnittlig kapitalförlust under denna tid.

Hej Lars! Du har nu skrivit ett antal intressanta inlägg om hushållens skulder, disponibla inkomster och bostadspriser.

En sak som emellertid inte framkommer (annat än delvis implicit) är hur du i grunden ser på hushållens skulder. Du har i tidigare inlägg påpekat att den av Riksbanken förda penningpolitiken tvärt emot vad man i förstone kunde tro driver upp hushållens reala skulder, vilket jag tolkar som att du ändå hyser någon oro för att skulderna skulle kunna bli för stora. Finns det enligt dig någon nivå där hushållens skulder enligt dig blir för stora? När (om någonsin) blir de en riskfaktor för det finansiella systemet?

Hur jag i grunden ser på hushållens skulder? Det för lite för långt diskutera det utförligt här, men här kommer i alla fall några hastiga kommentarer.

Men låt mig först säga något om att Riksbankens politik är kontraproduktiv när det gäller skulderna – i den meningen att stramare penningpolitik av allt att döma leder till högre reala skulder hos hushållen, högre belåningsgrad, högre skuld i förhållande till BNP och till disponibel inkomst, lägre nettoförmögenhet och lägre soliditet. För den som oroar sig över hushållens skuldsättning och är intellektuellt hederlig borde denna omständighet vara betydelsefull och rimligt vis leda till att denne noga överväger saken och kanske tänker om och inte längre förespråkar stram penningpolitik som ett lämpligt medel mot eventuella skuldproblem. Om Riksbankens penningpolitik inte bara leder till för låg inflation och för hög arbetslöshet utan även till ovanstående negativa omfördelningar och konsekvenser för skulder och balansräkningar borde väl stämma till eftertanke.

När det gäller min syn på skulderna så tycker jag den analys som oftast presenteras är alldeles för ytlig. Att bostadspriser stiger realt eller i förhållande till disponibel inkomst, eller att skulder stiger i förhållande till disponibel inkomst, ger i sig ingen information utan ytterligare analys av orsakerna, t.ex. den analys som finns i Evidens senaste rapport eller i de olika PM till Samverkansrådet som nyligen publicerats. Man kan inte säga att ökade skulder medför större sårbarhet, utan att analysera vad som också har hänt med låntagarnas balansräkningar, betalningsförmåga och motståndskraft mot störningar.

Det finns det ett antal stock-indikatorer som är betydelsefulla, till exempel belåningsgrad och soliditet samt fördelningen över hushållen av dessa. I detta sammanhang (hushållens balansräkningar) är det viktigt om värderingen av tillgångarna är rimlig och förenlig med fundamenta. Detta påverkar ju riskerna för och storleken av eventuella bostadsprisfall. Just när det gäller bostäder är också en viktig fråga hur stort bostadsbyggande är, och om det finns risk för ett överskott på bostäder, allmänt eller på vissa viktiga delmarknader.

Bland flödes-indikatorer finns boendeutgift som andel av disponibel inkomst, nominell och real nettoskuldbetalning som andel av disponibel inkomst samt nettoskuldbetalning som andel av disponibelinkomst vid konstant skuldkvot (skuldekvationen!), liksom fördelningen av dessa över hushållen. Vidare finns fler indikatorer på låntagarnas betalningsförmåga, som kvar-att-leva-på marginaler och boendeutgift, och på motståndskraft, som kvar-att-leva-på marginaler vid höjda räntor och inkomstbortfall liksom känslighet för bostadsprisfall. Och hur dessa indikatorer fördelas över olika hushåll.

Enkelt uttryck går det ut på att bedöma om skulderna är hållbara och om låntagarna har tillräcklig motståndskraft mot störningar.

Vidare finns riskerna i Sverige för kreditförluster för bankerna på bolån, riskerna i Sverige för ett bostadsprisfall och de makroekonomiska konsekvenser i Sverige av ett bostadsprisfall. Med avsikt har jag skrivit ”i Sverige” eftersom det är stora och fundamentala skillnader mellan Sverige och andra länder. De ytliga jämförelser med andra länder som ofta görs ofta är missledande. Riskerna för kreditförluster på bolån är nog ganska väl kända och förstådda (t.ex. att det spelar stor roll om lånen är ”full recourse” eller ”no recourse”). Riskerna för ett bostadsprisfall bedömer jag som ganska små, givet hur fundamenta ser ut och att det t.ex. verkar otroligt att vi skulle få ett överskott på bostäder inom en snar framtid. Den analys av god kvalitet som finns av de makroekonomiska konsekvenserna av ett bostadsfall tyder på att konsekvenserna för inflation och arbeslöshet är måttliga och möjliga att i betydande utsträckning motverka med expansiv penningpolitik, särskilt eftersom de nu finns okonventionell penningpolitik att ta till.

Om några av de indikatorer som jag anser vara betydelsefulla skulle skjuta iväg mot ökad risk så skulle jag bli orolig. Men de flesta (alla?) är nu enligt tillgänglig information på en nivå som inte indikerar några stora risker. Det vi fått veta med ny och mer detaljerad information på sistone, inklusive om fördelningen av skulder, tillgångar och inkomster, pekar snarast på lägre risker än man kanske befarat.

Hej, jag har en fråga som kan ses som ett tillägg till Flutes kommentar: anser du likt Stefan Ingves att hushållens skulder är systemkritiska? Ge gärna också en kort förklaring till vad som mer exakt menas med detta?

Man brukar använda begreppet ”systemviktig” t.ex. om finansiella företag (t.ex. banker) eller företeelser i det finansiella systemet som är viktiga för den finansiella stabiliteten. Om man kallar skulderna för systemviktiga borde man mena att skulderna hotar den finansiella stabiliteten, t.ex. att de skulle kunna leda till kreditförluster för bankerna som är så stora att de hotar bankernas soliditet. De flesta är nog överens om att just bolånen knappast innebär några större risker för direkta kreditförluster. Lån till företag eller till fastighetsbolag med kommersiella fastigheter kan dock leda till betydande kreditförluster. Så var fallet under 90-talskrisen. Hushållen orsakade dock endast 6 procent av kreditförlusterna i de fyra stora bankkoncernerna när bankkrisen kulminerade 1992 (Finansmarknadsrapport 1/1998, sid 15-16).

Hej! Som lekman undrar jag verkligen om ”folk i allmänhet” tänker i banor om inflation och att detta skulle påverka beteendet. Utvecklingen av ”bopriser” är, så vitt jag kan läsa av, den helt avgörande faktorn för hur mycket lån ”vi” är beredda att dra på oss. ”Bopriser” är inte en post i beräkningen av inflationen och om Du skulle göra en beräkning av inflationen där ”bopriser” och ökande räntekostnad inkluderas – hur skulle då inflationen utvecklats under de senaste 10 åren. Under många år har ”vi” belånat bostäder för konsumtion, köpt kapitalvaror vilket gynnat tillväxten men då är det inte 2% värdestegring eller 2% mindre reala skulder utan prisstegringar med 5-10% per år som påverkar vårt beteende.

Mitt inlägg handlar om de faktiska konsekvenserna för reala skulder, belåningsgrad och nettoförmögenhet av en inflation som understiger 2 procent, inte direkt om hur bolånetagare beter sig. Slutsatsen är när inflationen blir låg får bolånetagarna högre reala skulder och belåningsgrad och lägre nettoförmögenhet, jämfört med om inflationen hålls på 2 procent. Detta gäller för ett givet lån i kronor.

När det gäller hur bolånetagare kan tänkas bete sig så har jag diskuterat detta i denna uppsats och i detta inlägg. Där antas t.ex. att bolånetagare inte amorterar sina lån men refinansierar sina lån och höjer dem upp till 70 procent av bostadens värde efter en viss ”refinansieringsperiod”, som i huvudfallet antas vara vart sjunde år. Jag hoppas så småning få mer data om bolånetagarnas beteenden och kunna ha en mer realistisk modell för beteendet.

I vilken utsträckning bolånetagare höjer lånen, så kallat ”mortgage equity withdrawal”, för olika ändamål, t.ex. för att konsumera, har rimligtvis varierat över tiden. Om det sker i stor utsträckning för att finansiera konsumtion får vi en lånefinansierad konsumtionsboom. Den syns i form av en låg sparkvot. Före 90-talskrisen i Sverige och i USA före finanskrisen var sparkvoten mycket låg eller till och med negativ – en ohållbar situation. I Sverige är den nu historiskt hög, totalt hushållssparande är hela 5 procent av BNP, så vi är långt ifrån en sådan lånefinansierad konsumtionsboom.

För övrigt har bostadspriserna i genomsnitt sedan 2007 ökat ganska litet i reala termer och till och med mindre än disponibel inkomst, se detta inlägg.

Notera att bostadspriser och boräntor kommer in i KPI-inflationen via boendekostnaden. Där ingår ett räntekostnadsindex som är produkten av ett ränteindex och ett kapitalstocksindex. Ränteindex varierar med bolåneräntorn och kapitalstocksindex varierar med bostadspriset. Se Stefan Palmqvists inlägg.

Som bolånetagare har jag svårt att se problemet med låg inflationstakt när den till stor del är en följd av sjunkande räntor, sjunkande elektronikpriser och relativt låga uppgångar i livsmedel m.m.

Viktigare avseende upplevelsen att ha mer och mer råd med bolånet är nog löneutveckling och eventuellt prisuppgång på befintlig bostad.

Alltså, så länge lönerna stiger i rimlig takt så behöver det väl inte vara något större problem för hushållen med bolån att varor och tjänster i kpi-korgen stiger långsamt?

Du pratar om ändrade relativpriser, att t.ex. boende, elektronik och livsmedel skulle ha blivit billigare i förhållande till andra tjänster och varor. Du kan lika gärna säga att andra varor och tjänster har blivit relativt dyrare. Oavsett vad som händer med relativpriser och oavsett om det finns långsiktiga trender i dessa, t.ex. att tjänster blir dyrare i förhållande till varor eller att det varit en global trend mot lägre realräntor sedan 90-talet, är det Riksbankens uppgift att hålla inflationen på 2 procent. Eftersom KPI:s konsumtionskorg motsvarar den genomsnittlig hushållets konsumtion, så gynnas det genomsnittliga hushållet av en stabil och förväntad inflationstakt. De oväntade och oönskade förmögenhetsomfördelningar som uppstår av oväntade rörelser i prisnivån undviks då. Dessa omfördelningar uppstår oavsett vad skälet är till de oväntade rörelserna i prisnivån.

Ett hushåll som avviker från genomsnittet och konsumerar en större andel av en viss vara eller tjänst vinner visserligen på om relativprisert på den varan eller tjänsten faller, men de hushåll som konsumerar en högre andel förlorar.

Den som har en given nominell löneutveckling och ett säkert jobb tjänar på en lägre inflation i och med att reallönen då blir högre. Men den som har ett osäkert jobb kan bli arbetslös och förlorar då mycket. Eftersom sysselsättningen verkar minska mer än 1:1 vid lägre inflation så minskar sammanlagda reala och nominella inkomster, men fördelningen blir ojämn.

Och om den reala bosadsprisutvecklingen är oförändrad blir den nominella bostadsprisutvecklingen lägre med lägre inflation, så för givet lån ökar belåningsgraden. Detta oavsett om bolånetagaren är medveten om det och bekymrar sig för det. Dessutom blir förmodligen den reala bostadsprisutvecklingen något lägre med lägre inflation, av de skäl som jag nämner i inlägget.

Med oväntat hög eller låg inflation blir det svårar för hushållen att rätt förstå situationen och risken för att de fattar sämre beslut ökar.

Lars,

det är en ynnest att kunna knappa in adressen till den här sidan och läsa dina enkla förklaringar på saker som jag trodde var för avancerat för mig.

”Eftersom KPI:s konsumtionskorg motsvarar den genomsnittlig hushållets konsumtion, så gynnas det genomsnittliga hushållet av en stabil och förväntad inflationstakt. ”

Förstår inte alls hur du resonerar kring detta. Du har ju flera gånger visat att genomsnittshushållet har en nettoförmögenhet. Varför skulle någon med en nettoförmögenhet gynnas av inflation?

Om inflationstakten stämmer med förväntningar så blir den faktiska reala avkastningen (realräntan ex post) lika med den förväntade reala avkastningen (realräntan ex ante), och hushållen gör inga oväntade kapitalförluster eller -vinster. Då kan hushållens kan fatta bästa beslut beträffande sina tillgångar och skulder, oavsett hur stor eller liten nettoförmögenheten är. För nominella tillgångar och för nominella lån anpassas nominalräntorna så realräntorna i princip (skatter och avdrag kan krångla till det) blir desamma som för andra tillgångar (efter justering m.a.p. risk och likviditet). Detta är en fördel oavsett hur stor eller liten nettoförmögenheten är.

För hushåll som inte har en genomsnittlig konsumtionskorg blir det mer komplicerat. Om det finns trender i relativpriserna så får ett hushåll, med högre än genomsnittlig konsumtionsandel av en viss vara eller tjänst, t.ex. en högre individuell inflation, om den varan eller tjänsten har ett relativpris som stiger över tiden.

Men penningpolitiken kan inte göra något bättre än stabilisera inflationen runt inflationsmålet för den genomsnittlige konsumenten, och det blir att stabilisera KPI-inflationen runt inflationsmålet. Sen gäller det att se till att inflationmålet blir trovärdigt, i meningen att förväntningarna förankras vid målet. Just det sista tycks vara ganska lätt i Sverige. Men det återstår för Riksbanken att stabilisera inflationen runt målet så genomsnittlig inflation överensstämmer med målet.

Borde inte priser på fasta tillgångar tas med i KPI tydligare? En svensk lägger ofta 20 – 35% av sin disponibla inkomst på bostad och med den prisutveckling som varit på bostäder har samtliga svenskar som inte är inne i marknaden blivit rejält mycket fattigare. Hur lång tid tar det att tjäna ihop till en bostad idag jämfört med för 10, 20, 30, 40 och 50 år sedan för olika inkomstgrupper efter att nödvändiga utgifter betalats? För att undvika att känna sig fattig verkar dock gemene svensk kompenserat sig genom att sluta att amortera sina lån (genomsnittlig amorteringstid > 100 år) och vi har nått ett läge där vi förvandlat bostadsägande till ett livslångt hyreskontrakt för det stora flertalet.

Du nämner oönskade förmögenhetsomfördelningar vilket får mig att undra hur en sådan definieras. Borde inte bostadsprisutvecklingen vara den absolut mest dramatiska relativa förmögenhetsförflytning som skett i Sverige någonsin? Är den önskvärd?

När det gäller hushållens boendeutgifter och deras andel av hushållens disponibla inkomster finns det mycket intressant i SCB:s senaste uppdatering av hushållens ekonomi:

http://www.scb.se/sv_/Hitta-statistik/Statistik-efter-amne/Hushallens-ekonomi/Inkomster-och-inkomstfordelning/Hushallens-ekonomi-HEK/7289/7296/Behallare-for-Press/368233/

Till exempel att de svenska hushållen lägger drygt en femtedel av sin disponibla inkomst på boendet. År 2012 gick 28 procent av den disponibla inkomsten till boendet för hushåll i hyresrätt. För hushåll i bostadsrätt var andelen 21 procent och för hushåll i ägt småhus 16 procent. Att andelen är lägre för hushåll i hyresrätt beror dock inte på att de har lägre boendeutgift utan på att de i genomsnitt har högre disponibel inkomst.

Boendekostnaden finns med i KPI. Boendet finns alltså med i den konsumtionskorg som KPI är priset på.

Det tar lång tid att spara ihop till en bostad med dagens bostadspriser. Därför är det bra att det finns bolån, så att man kan få tillgång till en bostad utan att behöva spara ihop hela beloppet eller behöva ha fått ett stort arv eller ha rika föräldrar som hjälper till.

En ägd bostad är faktiskt inte lika med ett livslångt hyreskontrakt. Jämfört med en hyreslägenhet med reglerad hyra ger ju en ägd bostad en helt annan flexibilitet och rörlighet. Man kan ju sälja sin bostad och flytta till en annan ort eller köpa en större eller mindre på samma ort. Det kan som bekant vara mycket svårt för den som har en hyreslägenhet.

Att säga att genomsnittlig amorteringstid är mycket lång, t.o.m. högre än 100 år i vissa fall, är faktiskt missvisande. Amorteringstiden på ett bolån begränsas ju av hur lång tid man behåller bostaden. När man säljer bostaden amorterar man ju av hela det amorteringsfria lånet. Det är ingen stor principiell skillnad mellan att amortera varje månad eller med ett stort engångsbelopp när man säljer bostaden. Frågan om amorteringskrav m.m. diskuterar jag i detta inlägg

Det är riktigt att de stigande reala bostadspriserna fram till 2007 har medfört en mycket stor real förmögenhetsökning till förmån för de som ägde en bostad under denna tid. Från 2007 har dock reala bostadspriser inte ökat särskilt mycket, och till och med fallit i förhållande till disponibel inkomst, se detta inlägg:

De som förblivit hyresgäster under denna tid har stått utanför denna förmögenhetsökning. Jag skriver förmögenhetsökning snarare än förmögenhetsomfördelning, därför att det såvitt jag förstår inte är så att någon annans reala förmögenhet som minskat. Att denna förmögenhetsökning har ägt rum beror dock på fundamentala orsaker, t.ex. att reala räntor i hela världen fallit sedan 1990-talet (och förmodligen kommer de att vara låga under många år framåt), att inflyttningen till storstäder varit mycket större än bostadsbyggandet och att den sammantagna beskattningen av bostäder har minskat kraftigt. De många hyresgäster som deltagit i den stora omvandlingen av hyresrätter till bostadsrätter har ofta fått köpa sin bostadsrätt till ett pris betydligt under marknadsvärdet och på detta sätt fått en stor förmögenhetsökning.

De högre reala bostadspriserna har alltså gynnat de som redan äger sin bostad eller kunnat delta i omvandlingen av hyresrätter till bostadsrätter. För unga hushåll som avser att köpa en bostad krävs det nu emellertid mycket större lån och således med rådande stränga kreditprövning mycket bättre ekonomi för att kunna köpa en bostad. Somliga unga hushåll har föräldrar och släktingar som gynnats av de högre bostadspriserna och kan få hjälp av dessa. Men det är bara några. Stora förändringar i reala bostadspriser får stora fördelningseffekter mellan generationerna.