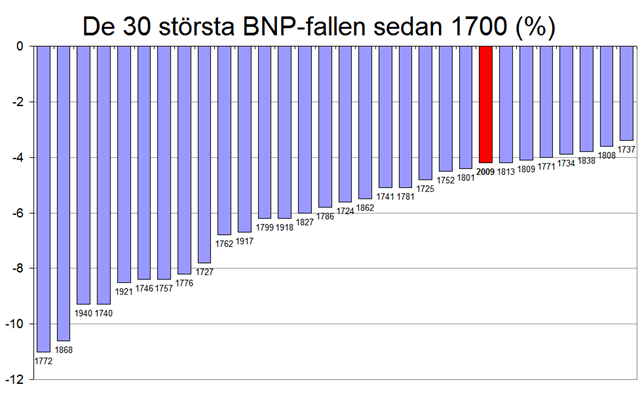

Efter Finansdepartementets senaste prognos att BNP faller med 4.2% i år tävlar medierna i svarta rubriker. Affärsvärldens startsida avgick med segern (idag) med rubriken ”BNP faller som aldrig förr”. Men trots att det är illa idag så har det faktiskt varit värre. Mycket värre. Betrakta följande bild:

Bilden visar de 30 värsta åren sedan 1700 i termer av årliga procentuella fall i BNP (Källa: Rodney Edvinsson och hans historia.se). Årets nedgång hamnar faktiskt bara på 24:e plats i ”värstingligan”. Här är fem-i-topplistan med Sveriges värsta BNP-fall sedan 1700:

- 1771-72: Vid året för Gustav III:s maktövertagande föll BNP med hela 11% på ett år som en följd av svår missväxt, hungersnöd och sjukdomar.

- 1867-68: Största BNP-fallet i fredstid, -10,6%. Den sista stora agrarkrisen, orsakad av missväxt, och säkerligen en anledning till utvandring västerut.

- 1939-40: Krigsutbrottet ledde till minskad export och import, vilket slog hårt mot inhemsk industri. BNP föll 9,3% på ett år.

- 1739-40: Missväxt och nytt krig med Ryssland. BNP föll med 9.3%.

- 1920-21: Deflationsdriven efterkrigsdepression, bankkris och svält. BNP föll med 8,5%.

Naturligtvis bör man vara försiktig med att jämföra kriser idag och i den förindustriella agrarekonomin. Förutom den statistiska osäkerheten i historiska BNP-mått är det svårt att relatera konsekvenserna i termer av t ex mänskligt lidande. Sannolikt var de oerhört större då eftersom kriserna huvudsakligen handlade om missväxt eller demografiska chocker (t ex 1720 års pest).

Så vilken är sensmoralen? Tja, ingen särskild utöver den eventuella trösten man kan känna av att andra gått igenom samma elände som det man själv genomlider. En annan, dystrare, tolkning är att det fortfarande finns gott om fallhöjd i lågkonjunkturen.

Senaste kommentarer