I detta gästinlägg svarar Harry Flam på Martin Flodéns bemötande av Flams tidigare kritik.

Avsikten med mitt inlägg ”Den svarta lådan vid Brunkebergstorg” var inte att kritisera den förda penningpolitiken, begäran om en förstärkning av valutareserven eller kravet på åtgärder mot hushållens skuldsättning.

Avsikten var istället att ge exempel på diskrepanser mellan de analyser som Riksbankens tjänstemän gjort å ena sidan och det underlag som Riksbankens direktion (eller dess majoritet) har hänvisat till när man fattat beslut å den andra, samt visa att direktionens beslutsunderlag har varit tillrättalagda.

Martin Flodén bemöter min kritik av Riksbankens underlag till Stabilitetsrådet om amorteringstvång på flera punkter:

- Jag skrev att ”Mig veterligen är promemorian det första skriftliga underlag som Riksbanken presenterat som redogör för varför åtgärder mot hushållens skuldsättning behövs och analyserar de privat- och samhällsekonomiska konsekvenserna.” Martin tycker att det är ett märkligt påstående och refererar till flera publikationer från Riksbanken, inklusive från honom själv. Det stämmer att Riksbankens tjänstemän publicerat en hel del om hushållens skuldsättning och riskerna för bankerna och makroekonomin av detta, bl.a. i en utredning 2011. Utredningen utgör enligt min mening en objektiv, allsidig och mycket kompetent analys. Slutsatserna av vad Riksbanken skrivit tidigare kan summeras så att (i) de makroekonomiska riskerna ökar med högre skuldkvot och med ökningstakten i skuldsättningen, men de bedöms vara små, (ii) riskerna för banksystemet till följd av kreditförluster är mycket små, och (iii) de privatekonomiska riskerna är också små. Min poäng är att Riksbanken före Stabilitetsrådets möte den 11 november aldrig publicerat en analys med slutsatsen att åtgärder mot hushållens skuldsättning behövs, än mindre en analys av de samhällsekonomiska och privatekonomiska konsekvenserna av ett amorteringstvång och av de övriga åtgärder som Riksbanken tydligen anser bör vidtas. Inte desto mindre har Riksbankschefen Stefan Ingves under lång tid drivit en kampanj för amorteringstvång, utan att det funnits något publicerat underlag av problembeskrivning och åtgärdseffekter som motiverat varför amorteringstvång är lämpligt.

- Det är på sin plats att nämna en tidigare promemoria från Riksbanken till Samverkansrådet (Stabiliseringsrådets föregångare) om farorna för makroekonomin och den finansiella stabiliteten av hushållens skuldsättning och bostadspriserna som. Den är också är missvisande och tendentiös. Se detta inlägg.

- Min poäng med att jämföra Riksbankens och Finansinspektionens skrivning om huruvida det är nivån på hushållens skuldsättning eller dess ökning som bäst indikerar skuldsättningens risker var inte att ta ställning för det ena eller det andra, utan att ge ett exempel på att Riksbankens underlag är tendentiöst och tillrättalagt på denna punkt. Den empiriska forskning som finns talar för att det är en kraftig ökningen i skuldsättningen de senaste åren som kan innebära risker; det är också vad Finansinspektionen kommit fram till. De svenska hushållens skuldsättning har varit praktiskt taget konstant de senaste fyra åren. Det är därför missvisande och tendentiöst att inte nämna detta och att lyfta fram nivån på skuldsättningen som ett problem utan att ge några referenser till forskningen.

Men det finns flera ytterligare exempel på att promemorian är tillrättalagd. Jag gav ett ytterligare exempel, nämligen att skuldbetalningskvoten (summan av amorteringar och räntor) kommer att öka de närmaste 20 åren med det föreslagna amorteringstvånget, vilket gör hushållen känsligare för privatekonomiska och makroekonomiska störningar.

Annika Alexius gav ytterligare fyra exempel i sin kommentar till mitt inlägg.

Låt mig ta upp ytterligare två exempel: För det första, Riksbankens promemoria poängterar att 40 procent av nya bolånetagare inte amorterar. Uppgiften avser 2013, trots att motsvarande andel efter sommaren 2014 är 20 procent, vilket framgår av Finansinspektionens promemoria som Riksbanken haft tillgång till.

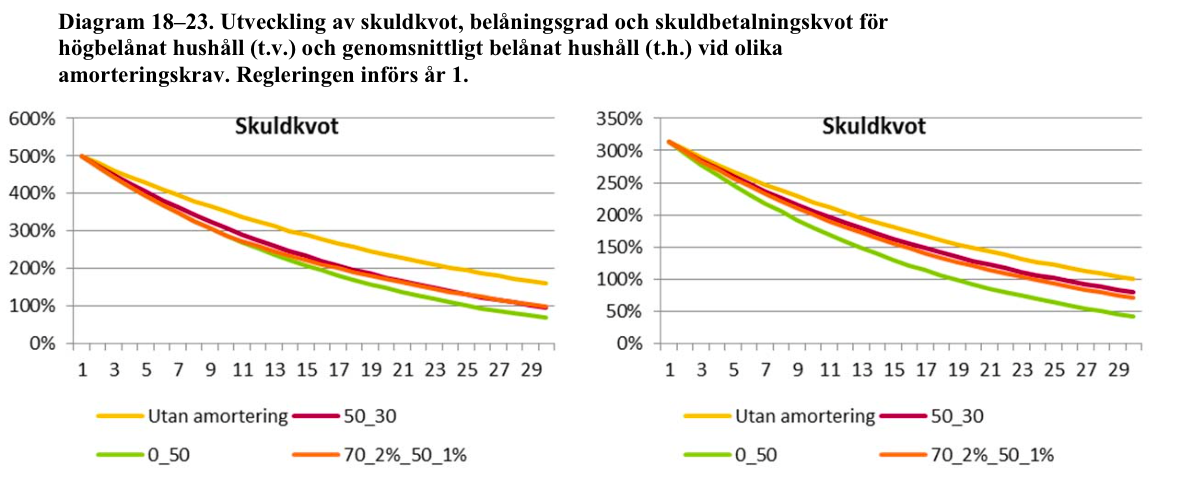

För det andra, Finansinspektionens underlag visar hur mycket skuldkvoten för ett högt respektive ett normalt belånat hushåll med bolån skulle minska med de föreslagna amorteringskraven utöver vad som följer av inflation och ökade reallöner. Med 2 procents inflation och 2 procents reallöneökning halveras skuldkvoterna för dessa hushåll efter 18 år utan amorteringar (se Finansinspektionens diagram 18 och 19, gul kurva). Efter 36 år uppgår skuldkvoterna till bara en fjärdedel av begynnelsenivån.

Diagram 18 och 19 i Finansinspektionens underlag.

Denna stora automatiska amortering, som tydligt framgår i Finansinspektionens underlag, har rimligtvis stor betydelse för riskerna med hushållens skuldsättning. Riksbankens underlag rapporterar dock enbart effekterna av de föreslagna amorteringarna i sitt underlag. Därmed förtigs att inflation och ökade reallöner medför en amortering som är mycket större än de föreslagna amorteringsreglerna.

Till sist: På Riksbanken finns i staben sannolikt mer nationalekonomisk kompetens i makroekonomi respektive finansiell stabilitet än vid någon annan institution i Sverige, universiteten inräknade. Det vore bättre för landet – och för förtroendet för Riksbanken – om stabens analyser blir styrande för de beslut som Riksbankens direktion fattar i stället för något som kommer ur en svart låda.

Bara för att nämna något: Den automatiska amorteringen som FI poänterar och du lyfter missar sannolikt ett viktigt faktum. Om du läser undersökningen av hushållen, fi:s alltså, visar det sig att trots amorteringar så ökar skulderna i stickprovet mellan åren. Detta betyder att hushållen tar nya lån som är större än amorteringarna. Att anta konstant skuld är således inte förenligt med data. Varför lyfter du inte detta? Är det inte missvisande enligt dig? Din kritik skulle kunna uppfattas som tendentiös om du inte tar upp alla aspekter.

KajP, notera att diskussionen av den automatiska amorteringen ovan, liksom diskussionen av effekterna av olika amorteringskrav, gäller ett GIVET bolån i kronor för ett givet hushåll. I det högbelånade hushållet är skuldkvoten 500 procent när lånet är 500 procent, i det normalbelånade hushållet är skuldkvoten 300 procent när lånet är nytt. För övrigt är den genomsnittliga lånetiden för ett bolån är enligt bankerna ungefär sju år.

När det gäller effekterna av amorteringskrav är det rimligt att först undersöka vad effekten blir för ett givet hushåll och ett givet bolån. Nästa steg kan vara att undersöka hur hushålls beteende kan ändras med amorteringskrav. En sådan möjig förändring i lånebeteendet är att hushållen kan vilja låna mera, för att använda låneökningen till att uppfylla amorteringskraven. Sådana oönskade effekter är typiska för dåligt övertänkta åtgärder.

Men FI:s bolåneundersökning (där det framgår att skulderna ökar mellan åren) baseras ju på en panel av nya bolånetagare mellan 2012-2013. Uppenbarligen lånar hushållen redan idag upp mer än vad man betalar tillbaka. Och om det stämmer att en den genomsnittliga lånetiden är sju år och att hushållet därefter tar upp ett nytt lån så kommer ju dessa lägre skuldkvoter som diagrammen visar aldrig att infrias. Med stigande bostadspriser kommer ju hushållen snarare att belåna sig ytterligare när de köper nytt och skuldkvoterna således bli ännu högre.

Nej, det var INTE det som var diskussionen, utan att riskerna minskar med tiden. Och nej det är inte rimligt, snarare helt orimligt, att utgå ifrån ett givet lån för att påskina att riskerna minskar med tiden. Detta eftersom upptagandet av nya lån (som dokumenterats innan amorteringskrav diskuterats) vida överstiger amorteringarna. Så att visa de nedåtgående kurvorna ger en direkt felaktigbild eftersom skulderna stiger i genomsnitt enligt FI:s studie. Jag tycker det är konstigt att argumentera för att man inte ska visa hela bilden utan bara de delar som stödjer ens argument. Det kan uppfattas som…vad heter det nu igen…tendentiöst.

Men som du säger, ett dåligt genomtänkt förslag kan ge upphov till konstiga effekter. Men detta är i så fall effekter som uppkommer utöver det som beskrivits ovan.

Flertalet makroekonomer vid svenska universitet torde uppfatta riksbanken inte i första hand som en svart låda, utan som ett svart HÅL – de suger upp all makroekonomisk kompetens, men output är snarast negativt (en dator med en enkel Taylor regel hade fört en klart bättre penningpolitik än RB, med all sin kompetens!)

Det säger du. Skulle va intressant att höra hur du tänker att den Taylor-regeln skulle se ut? Jag menar om man förespråkar lägre ränta tycks det vara en väldigt dålig ide, den klassiska varianten skulle ju snarare pekat på betydligt högre ränta merparten av tiden.

Har inte professorerna vid Stockholms universitet något bättre för sig än att publikt kritisera Riksbanken hela dagarna? Finns det inga andra ekonomiska frågeställningar att diskutera på lunchrasterna än frågan om hur man bäst bedriver en hetsjakt på Riksbankschefen på Ekonomistas?

Det där var menat som ett skämt, hallå!