English translation.

Det här är ett gästinlägg av Stefan Palmqvist, PhD, som arbetar som rådgivare på Finansinspektionen. De åsikter som framförs är hans egna och delas inte nödvändigtvis av någon annan på Finansinspektionen.

I ett inlägg på Ekonomistas diskuterar Mats Persson om Riksbanken bör använda fler vapen än reporäntan. Mats menar att sådana åtgärder visserligen inte skulle göra någon skada i dagens läge, men att de heller inte skulle göra någon större nytta. Jag menar att de visst kan göra skada. Riksbankens räntebana indikerar att reporäntan ska höjas, samtidigt som Riksbanken köper statspapper för att få ner det allmänna ränteläget och försvaga kronan. Med en sådan motsägelsefull penningpolitik minskar Riksbankens möjligheter att påverka förväntningarna hos olika aktörer, vilket i sin tur kan göra det svårare att nå inflationsmålet.

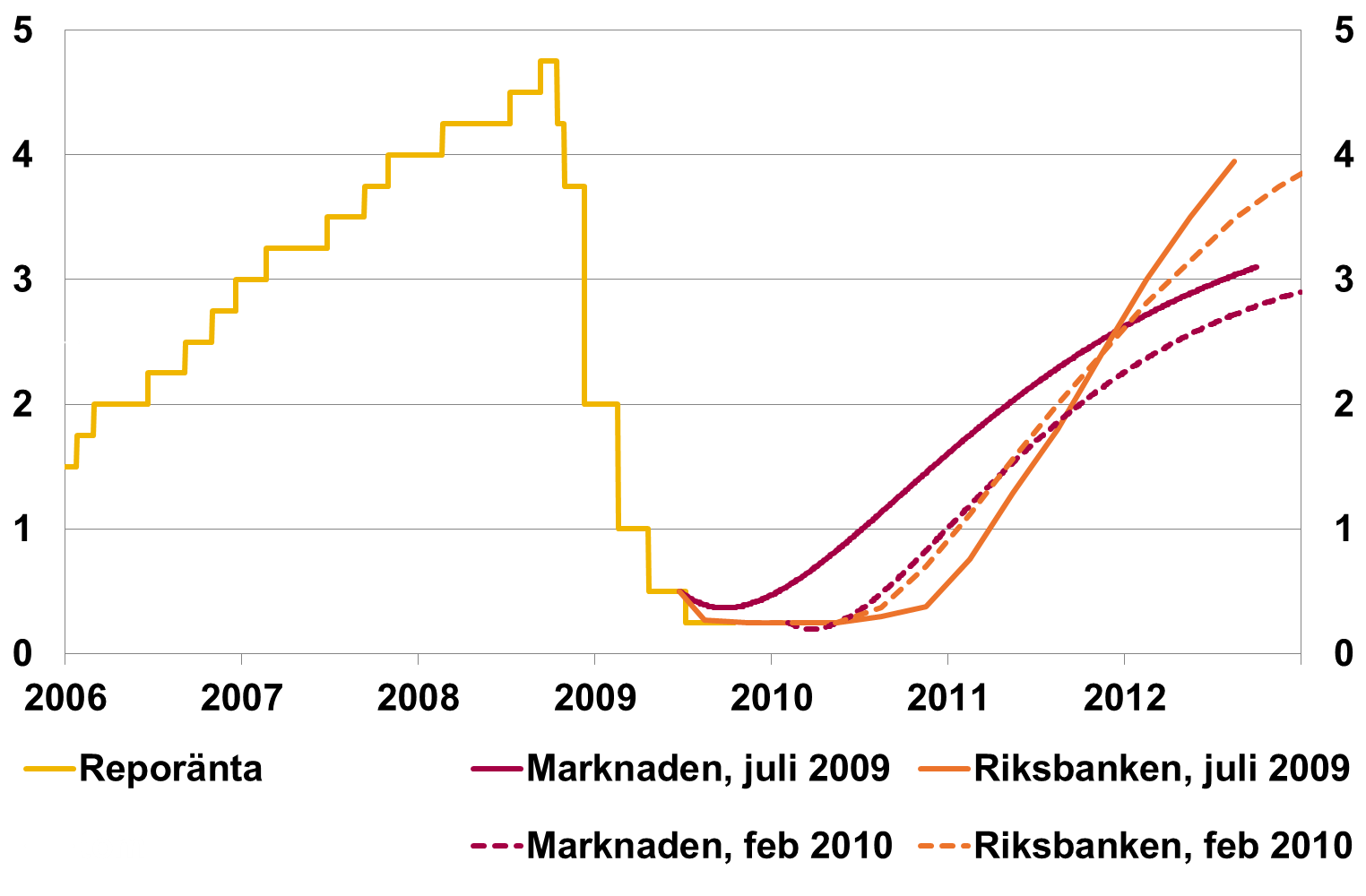

Låt oss börja med att studera en period där Riksbanken i stället agerade tydligt med penningpolitiken. Under finanskrisens akuta fas, 2008–2009, ägnade sig Riksbanken åt både konventionell och okonventionell penningpolitik. Den konventionella penningpolitiken utgörs av reporäntan och prognoser för denna; det som brukar kallas räntebanan. Riksbanken hade under hösten 2008 och våren 2009 sänkt reporäntan från 4,75 till 0,25 procent. Och den hade successivt reviderat ned räntebanan, som i juli 2009 indikerade att reporäntan skulle hållas kvar på 0,25 procent i nästan två års tid (se den heldragna orange linjen i diagram 1).

Men Riksbankens räntebana var inte trovärdig. Marknaden trodde istället att Riksbanken snart skulle höja reporäntan igen och förutsåg betydligt högre räntenivåer än Riksbankens räntebana de kommande 2,5 åren (se den heldragna röda linjen i diagram 1).

Diagram 1. Reporänta, marknadens förväntningar och Riksbankens räntebanor under 2009-2010.

Källor: ”Penningpolitisk rapport”, juli 2009 och februari 2010, Sveriges riksbank. Anm.: Marknadens förväntningar är mätta med terminsräntekurvorna den 25 juni 2009 och den 4 februari 2010.

För att stötta räntebanan kompletterade Riksbanken den konventionella penningpolitiken med okonventionella åtgärder, främst i form av så kallade fasträntelån. Detta innebar att Riksbanken, i tre omgångar under hösten 2009, lånade ut sammanlagt nästan 300 miljarder kronor till bankerna på upp till 12 månaders sikt. Räntan på lånen uppgick till ungefär 0,4 procent, vilket var lägre än vad marknaden förväntade sig och intresset för fasträntelånen var stort. Under hösten skiftade marknadens förväntningar ned för att i februari 2010 i stort sett sammanfalla med Riksbankens räntebana, i alla fall för den period som omfattades av fasträntelånen (se de streckade linjerna i diagram 1, som ligger mycket nära varandra fram till mitten av 2011). Även andra räntor föll.[1] Under den här perioden backade Riksbanken alltså upp sina ord (räntebanan) med handling (fasträntelån) och fick därmed trovärdighet för räntebanan. Penningpolitiken var tydlig.

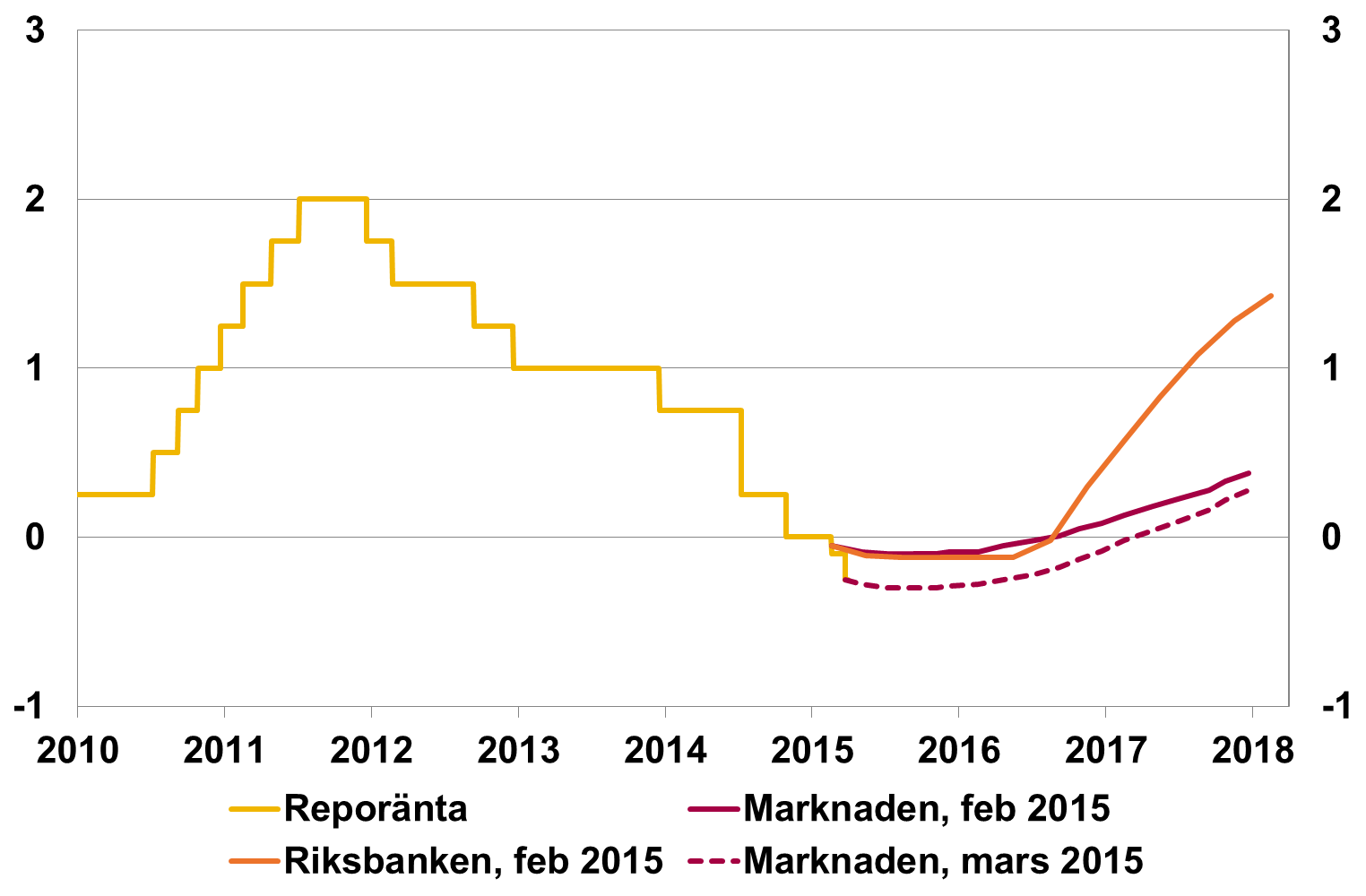

Hur ser det då ut idag? Riksbanken har även den här gången agerat med den konventionella penningpolitiken. Den har sänkt reporäntan med totalt 2,25 procentenheter sedan hösten 2011. Den har också successivt reviderat ned räntebanan, som i februari indikerade att reporäntan skulle hållas kvar på mycket låga nivåer ända fram till det andra halvåret 2016. Därefter förutsåg Riksbanken att den kommer att börja höja reporäntan (se den heldragna orange linjen i diagram 2).

Men, till skillnad mot 2009, var Riksbankens räntebana för de kommande 1,5 åren redan trovärdig eftersom den sammanföll med marknadens förväntningar i februari. Den skillnad som fanns var att Riksbanken trodde att den skulle höja reporäntan snabbare än vad marknaden trodde från och med det andra halvåret 2016 (jämför de heldragna linjerna i diagram 2).

Diagram 2. Reporänta, marknadens förväntningar och Riksbankens räntebanor under våren 2015.

Källor: ”Market pricing of the Riksbank”, 2015-02-12 och 2015-03-30, SEB och ”Penningpolitisk rapport, februari 2015”, Sveriges riksbank. Anm.: Marknadens förväntningar är mätta med terminsräntekurvorna den 12 februari och 30 mars 2015.

Men trots att Riksbankens räntebana i februari redan var trovärdig började den använda okonventionella åtgärder. I februari köpte den statspapper för 10 miljarder kronor för att pressa ned det allmänna ränteläget.[2] Någon vecka efter beslutet hade också marknadens förväntningar fallit med ungefär 0,05 procentenheter för hela 2015. Men om Riksbanken ville sänka det allmänna ränteläget, varför sänkte den inte sin räntebana för att tydliggöra hur lågt ränteläget borde vara? Det hade varit tydligare.[3]

Utöver räntesänkningen i februari sänkte Riksbanken reporäntan med ytterligare 0,15 procentenheter vid ett extrainsatt möte i mars. Riksbanken sa då också att den förväntar sig att de framtida räntehöjningarna kommer att ske i en långsammare takt än vad som indikeras av räntebanan i februari.[4] Exakt vilken räntebana Riksbanken ser framför sig just nu vet vi inte, men det är svårt att tro att den skulle ha justerats ned så mycket att den inte fortfarande ligger över marknadens förväntningar. Riksbanken köper också under mars–maj statspapper för ytterligare 30 miljarder kronor för att pressa ned det allmänna ränteläget och försvaga kronan. Dessutom har Riksbanken sagt att den är redo att lansera ett program för utlåning till företag via bankerna, att den kan intervenera på valutamarknaden (försvaga kronan), och att den kan köpa andra typer av värdepapper. Marknadens förväntningar har även den här gången skiftat ned (se den streckade orange linjen i diagram 2). Men om Riksbanken vill sänka det allmänna ränteläget och försvaga kronan, varför sänker den inte sin räntebana avsevärt för att tydliggöra hur lågt ränteläget och hur svag kronan borde vara?

Det är bra att Riksbanken tar inflationsmålet på allvar och försöker få inflationen tillbaka till målet. Men det är inte bra att Riksbanken säger att reporäntan ska höjas och samtidigt agerar för att få ner det allmänna ränteläget, eftersom det riskerar att göra penningpolitiken otydlig. Det kan i sin tur minska Riksbankens möjligheter att få upp inflationen till inflationsmålet. Det vore bättre om Riksbanken koordinerade sina konventionella och okonventionella åtgärder på ett liknande sätt som under finanskrisen.

[1] Se Elmér, m.fl., ”Riksbankens penningpolitiska åtgärder under finanskrisen – utvärdering och lärdomar”, Penning- och Valutapolitik 2012:3, Sveriges riksbank.

[2] Se ”Köp av statsobligationer”, beslutsunderlag från den 11 februari 2015.

[3] Martin Flodén reserverade sig mot beslutet att köpa statspapper i februari. Motiveringen var just att det riskerade att göra penningpolitiken otydlig, se protokollet från det penningpolitiska mötet den 11 februari 2015.

[4] Se pressmeddelandet från den 18 mars 2015.

Inflationsmålet kan nås om riksbanken köper upp statsobligationer direkt av staten, staten får pengar till infrastruktur.

Ingen skattehöjning ingen skuldsättning och vi får pengar till infrastrukturen.

Riksbanken köper nu upp statspapper av bankerna det är inte lika effektivt.

Mer pengar måste cirkulera i ekonomin.

Negativ ränta fungerar inte om företagen inte vill låna, staten inte får eller vill skuldsätta sig, vi kan inte låna till konsumtion.

Krediter ges nu bara till att köpa bostäder till ett högre pris.

När kreditstocken inte ökar då måste en riksbank föra ut mer pengar i ekonomin.

30 talsdepressionen blev så djup för att vi då hade en guldmyntfot som förhindrade en lösning av den krisen.

Nu har vi riksbanker som inte kan trycka pengar i en kris.

Åtgärderna handlar inte om räntebanan på lång sikt, de handlar om de återgärder ECB använder sig av på kort sikt och som därför behöver matchas av motsvarande åtgärder i Sverige.

När jag läser Riksbankens pressmeddelande från den 18 mars motiveras besluten på följande sätt:

Du kan så klart ha rätt i att det kan finnas andra skäl än de som anges i pressmeddelandet, men det bidrar ju i så fall inte till att penningpolitiken blir tydlig.

Tack Stefan för ett intressant inlägg. Så slutsatsen är att Riksbanken, i första hand, bör använda räntebanan för att signalera hur penningpolitiken kommer att vara framöver och att andra åtgärder bör användas för att förankra marknadens förväntningar på räntebanan?

Men om det är syftet, varför använder Riksbanken en egen räntebana och inte marknadens förväntningar på räntan som dess räntebana? Om syftet är att vara trovärdig, vore det då inte bättre att helt acceptera marknadsprissättningen som den rimligaste prognosen för räntan, då avvikelser från den marknadsprissatta ”banan” måste vara chocker eller brus som ingen kunde förutspå på förhand?

Räntebanan bör användas för att tydliggöra hur Riksbanken ser på den framtida penningpolitiken, så långt håller jag med. Därutöver kan Riksbanken – av olika anledningar – använda okonventionella åtgärder, se Martin Flodéns resonemang på sidorna 5-7 i protokollet från den 11 februari. Det skulle exempelvis kunna handla om att någon premie skjutit i höjden på någon viss marknad och att Riksbanken kan minska dessa premier genom sina okonventionella åtgärder. Nu säger dock Riksbanken att det den här gången är penningpolitiska motiv som ligger bakom köpen av statsobligationer. Då kan jag inte se någon fördel med att ha en räntebana som indikerar högre räntor och samtidigt agera för att försöka pressa ned det allmänna ränteläget. Det blir motsägelsefullt.

Riksbanken har publicerat en egen räntebana sedan 2007. I en fördjupning motiverades räntebanan så här:

Jag tycker denna motivering står sig väl än idag och ser därför inga skäl till att överge räntebanan. Det finns också andra, mer tekniska skäl, till att inte basera de penningpolitiska besluten på marknadens förväntningar, se sid 87 i Woodfords artikel.

Tack för ditt utförliga svar Stefan.

Men under finanskrisen var det ju marknaden som anpassade sina förväntningar till Riksbankens bana efter de extraordinära åtgärderna (som vi tänker oss att det ska vara), medans det nu verkar som att du förespråkar att Riksbanken bör ändra sin bana till att bättre överenstämma med marknadens förväntningar. För mig är det två assymetriska reaktioner (när förväntningarna är för höga anpassar sig marknaden till RB men när förväntningarna är för låga anpassar sig RB till marknaden). Missar jag något här?

Hej Eric,

den första fråga man bör ställa sig är om det behövs några okonventionella åtgärder, vilket det i normalfallet inte gör. Det normala är ju att Riksbanken anpassar reporäntan och räntebanan för att uppnå inflationsmålet (och samtidigt få en bra avvägning mot den realekonomiska stabiliteten). I dagsläget borde dock Riksbanken bestämma sig för om den tycker att det allmänna ränteläget är för högt eller för lågt och koordinera sina åtgärder därefter, i alla fall om den vill att penningpolitiken ska bli tydlig. Det kan den bli på två sätt:

1. Om Riksbanken tycker att det allmänna ränteläget är för högt, revidera ned räntebanan så att den tydligt visar vilka räntenivåer som är önskvärda. Stötta denna bana med köp av statsobligationer, riktade lån mot företag, eller andra okonventionella åtgärder, om det skulle behövas.

2. Om Riksbanken tycker att det allmänna ränteläget är för lågt, håll kvar räntebanan och tro på den fullt ut. Backa upp den med okonventionella åtgärder i syfte att få upp det allmänna ränteläget om det skulle behövas. Detta skulle Riksbanken, åtminstone i teorin (jag vet inte om det finns några legala hinder), kunna göra genom att ge ut riksbankscertifikat med lång löptid och hög ränta.

Det Riksbanken har valt är istället att hålla kvar räntebanan, som innebär stigande räntor, samtidigt som den agerar med okonventionella åtgärder för att få ner det allmänna ränteläget. Det är motsägelsefullt och det enda jag egentligen förespråkar är att de väljer något av de ovanstående alternativen där penningpolitiken blir tydlig.

Till och med Ben Bernanke tar upp Riksbanken under Ingves som ett avskräckande exempel:

”Lars Svensson, who discussed the paper at the conference, explained, based on his own experience, why cost-benefit analysis of monetary policy decisions is important. Lars (who was also my colleague for a time at Princeton) served as a deputy governor of the Swedish central bank, the Sveriges Riksbank. In that role, Lars dissented against the Riksbank’s decisions to raise its policy rate in 2010 and 2011, from 25 basis points ultimately to 2 percent, even though inflation was forecast to remain below the Riksbank’s target and unemployment was forecast to remain well above the bank’s estimate of its long-run sustainable rate. Supporters justified the interest-rate increases as a response to financial stability concerns, particularly increased household borrowing and rising house prices. Lars argued at the time that the likely benefits of such actions were far less than the costs. (More recently, using estimates of the effects of monetary policy on the economy published by the Riksbank itself, he showed that the expected benefits of the increases were less than 1 percent of the expected costs). But Lars found little support for his position at the Riksbank and ultimately resigned. In the event, however, the rate increases were followed by declines in inflation and growth in Sweden, as well as continued high unemployment, which forced the Riksbank to bring rates back down. Recently, deflationary pressures have led the Swedish central bank to cut its policy rate to minus 0.25 percent and to begin purchasing small amounts of securities (quantitative easing). Ironically, the policies of the Swedish central bank did not even achieve the goal of reducing real household debt burdens.”

Hej,

jag är så klart medveten om den debatt som du hänvisar till. Men som jag uppfattar det handlar den debatten främst om de räntehöjningar Riksbanken beslutade om under hösten 2010 och våren 2011. Möjligen kan man också inkludera perioden fram till sommaren 2013. Den debatten handlar om huruvida penningpolitiken var för stram eller inte. Till viss del handlar debatten också om tydligheten i penningpolitiken, men inte om den var motsägelsefull.

Mitt inlägg handlar istället om penningpolitiken den allra senaste tiden, från december 2014 fram till idag. Det var i december 2014 Riksbanken började prata om vilka okonventionella åtgärder den kunde använda om det skulle behövas. Och i februari och mars 2015 har Riksbanken börjat använda okonventionella åtgärder (om än helt andra än de som den pratade om i december). När Riksbanken säger att reporäntan kommer att stiga, men samtidigt agerar för att pressa ned det allmänna ränteläget blir penningpolitiken motsägelsefull. Det är något annat än den debatt du hänvisar till.

Det kan möjligtvis inte vara så att svaga eller helt uteblivna finanspolitiska åtgärder tillsammans med att många jobb har outsourcats till diktaturländer med lönelägen helt främmande för oss i väst har bidragit till att vi har minusränta? Dessutom har EU-länderna ålagt sig restriktioner på offentliga budgetar och statsskulder vilket väl måste vara rena dråpslaget mot ekonomin. Att komma tillrätta med ekonomin genom ökad arbetslöshet och fallande efterfrågan verkar inte vara helt logiskt. Att förbjuda länder, i rådande ekonomiska situation, att låna pengar direkt från riksbankerna till sina offentliga budgetar är mycket underligt. EU har hur mycket outförda jobb som helst, bostäder, infrastruktur, vård, skola och omsorg ett osannolikt utanförskap. Ett utanförskap som lätt kan bli en destabilisator och som kan gräva stora hål i offentliga budgetar för att hållas i schack. Dagens ekonomiska system fanns inte upptaget på Moses stentavlor, det är ett mänskligt påhitt vilket därmed inte bör vara så svårt att modernisera. Att uteblivna investeringar motiveras med brist på pengar är närmast ett hån mot människans intelligens.