Riksbanken försöker i en fördjupning i sin senaste penningpolitiska rapport bemöta min forskning och mina inlägg om penningpolitikens effekter på skuldsättningen. Riksbanken försöker visa att effekten av en sänkt styrränta är att reala skulder och skuldkvoten ökar, inte minskar, som jag har hävdat. Det är förstås mycket positivt att Riksbanken vill diskutera dessa saker och försöker motivera sin politik bättre. Men Riksbankens skattade effekt visar sig vara mycket liten och inte ekonomiskt signifikant, och med stor marginal är den inte heller statistiskt signifikant. Dessutom är den ekonometriska modell som används i skattningen inte korrekt. Riksbankens fördjupning har därför liten vikt och ger inget stöd för Riksbankens penningpolitik.

”Leaning against the wind” [luta sig mot vinden] innebär en stramare penningpolitik än vad som är motiverat av att stabilisera inflationen runt inflationsmålet och arbetslösheten runt en långsiktigt hållbar nivå. Riksbanken bedriver en sådan politik i syfte att motverka eventuella risker med skuldsättning. Jag har hävdat att ”leaning against the wind” är en mycket olämplig, och till och med kontraproduktiv metod, att försöka motverka sådana risker. Jag har hävdat detta med två argument.

Det första argumentet gäller under antagande om rationella förväntningar. Det är utvecklat främst i denna uppsats och beskrivet i detta inlägg. Där har jag visat att en stramare penningpolitik normalt har för liten effekt på skulderna i förhållande till effekten på arbetslöshet och inflation för att vara motiverad. Effekten kan dessutom mycket väl gå åt fel håll, så att en stramare penningpolitik leder till högre reala skulder och en högre skuldkvot, inte lägre (men fortfarande är effekten så liten att den inte påverkar eventuella risker). Det beror på att en höjd styrränta sannolikt bromsar prisnivån, nominell BNP och nominell disponibel inkomst snabbare än totala nominella skulder.

Det andra argumentet bygger på att den strama penningpolitiken har lett till att den faktiska inflationen har blivit betydligt lägre än förväntat, och att hushållens förväntningar således inte har infriats. Då får penningpolitiken en betydande effekt och ökar reala skulder och skuldkvot betydligt. En inflation på noll under de senaste två åren har således lett till omkring 4 procent högre reala skulder än om inflationen hade legat på 2 procent. Detta diskuteras senast i detta inlägg.

Riksbanken försöker nu motbevisa det första argumentet, genom att redovisa resultatet av en empirisk skattning med en så kallad vektorautoregression (VAR). Enligt denna leder en lägre styrränta, ungefär 1 procentenhet lägre i 4 kvartal, till ökad real skuld och skuldkvot. Det innebär att en högre styrränta skulle leda till lägre real skuld och skuldkvot, i motsats till mitt första argument ovan.

Effekten är liten och varken ekonomiskt eller statistiskt signifikant större än noll

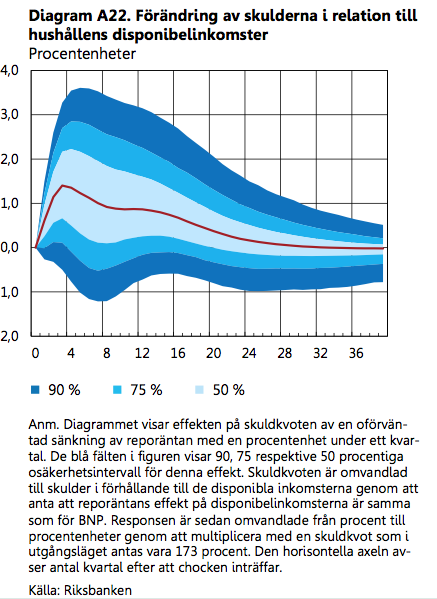

Det första man kan notera är att Riksbankens skattning av effekten är liten. Som vi ser i diagram A22 rör det sig om en ökning av skuldkvoten på 1,4 procentenheter, dvs. från utgångsläget 173 procent av disponibel inkomst till 174,4 procent. Uttryckt i procent istället för procentenheter rör det sig bara om en ökning med 1,4/173 = 0,8 procent. En sådan liten ökning har ingen märkbar påverkan på eventuella risker med skuldsättningen. Ökningen är alltså inte ekonomiskt signifikant.

Ökningen är inte heller statistiskt signifikant. Dvs. hypotesen att effekten av den lägre styrräntan på skuldkvoten är noll eller negativ kan inte förkastas på en rimlig signifikansnivå. Som framgår av diagram A22 ligger det 90-procentiga osäkerhetsintervallet inte över noll. Det betyder att hypotesen att effekten av den lägre styrräntan är noll eller negativ inte kan förkastas på den signifikansnivån som blivit standard, 5 procent.[1] Det framgår också av diagram A22 att inte heller det 75-procentiga osäkerhetsintervallet ligger över noll. Det betyder att hypotesen att effekten är noll eller negativ inte heller kan förkastas på signifikansnivån 12,5 procent. Man kan alltså inte utesluta att effekten är negativ, dvs att en lägre styrräntan minskar skuldkvoten. Det 50-procentiga osäkerhetsintervallet ligger nätt och jämt över noll för kvartal 8. Det innebär att hypotesen att effekten på skuldkvoten på denna horisont är noll eller negativ bara kan förkastas på signifikansnivån 25 procent. För att ett resultat ska anses statistiskt signifikant har bör signifikansnivån vara högst 5 procent, enligt den standard som utvecklats för statistisk hypotesprövning.

Ökningen är således mycket liten och vare sig ekonomiskt eller statistiskt signifikant större än noll. Man kan inte utesluta att skuldkvoten minskar något istället för ökar. Riksbanken borde således dra slutsatsen att styrräntan har en mycket liten, och vare sig ekonomiskt eller statistiskt signifikant effekt på skuldkvoten. Riksbankens fördjupning ger inget som helst stöd för Riksbankens penningpolitik.

Riksbankens ekonometriska modell är inte korrekt specificerad

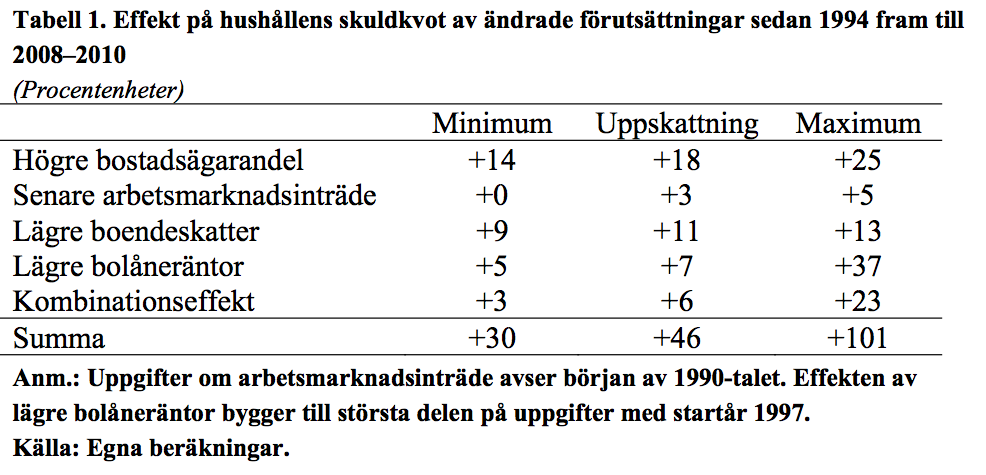

Till detta kan läggas att Riksbankens ekonometriska VAR-modell inte är korrekt specificerad. För det första, för att precisera den empiriska effekten av styrräntan på skulderna, måste man kontrollera för övriga faktorer som påverkar skuldsättningen. Som framgår av tabell 1 nedan från Sten Hansens utmärkta PM 1 till Stabilitetsrådet (sid. 2) är de främsta faktorerna bakom förändringen av skuldkvoten en högre bostadsägarandel och lägre bolåneskatter. Tillsammans kan dessa haft fyra gånger större effekt än bolåneräntorna (enligt kolumnen ”Uppskattning” i tabellen). Dessutom tillkommer, enligt Hansens PM, ytterligare faktorer, vid sidan om en stigande ägarandel, som påverkar den aggregerade skuldkvoten (sid.7): ”För det första har det skett en snabb urbanisering vilket gör att många av de nyproducerade bostäderna finns i storstadsområden där bostäderna i allmänhet är dyrare än genomsnittet för riket. För det andra har många hyresrätter ombildats till bostadsrätter, också det främst i storstadsområden där bostäderna är dyrare än genomsnittet. För det tredje är nytt bostadsägande intimt förknippat med hög skuldsättning inledningsvis, vilket i och för sig talar för en viss återhållande effekt på utvecklingstakten för den aggregerade skuldkvoten framöver.” Om man inte kontrollerar för dessa effekter, och motsvarande variabler inte finns med i VAR-analysen, så blir de effekter som tillskrivs styrräntan missvisande.

För det andra, en korrekt VAR-modell av bolån och styrränta måste ta hänsyn till att bolånen inte är reala utan nominella. Den måste också ta hänsyn till att bolånen har en genomsnittlig lånetid på flera år (omkring sju år enligt uppgifter jag fått från några av bankerna). Det innebär att bara en del av bolånestocken omsätts varje år. Det krävs då att VAR-modellen har ekvationer som är förenliga med dessa omständigheter, för att skattningen ska vara meningsfull. Eftersom den använda VAR-modellen inte uppfyller detta villkor (den är t.ex. formulerad i reala skulder istället för i nominella) blir den därmed felspecificerad, och dess resultat blir inte meningsfulla.

Det viktigare argumentet om effekten på reala skulder av oförväntat låg prisnivå bemöts inte

Riksbanken försöker märkligt nog inte bemöta det andra argumentet. Det argumentet är betydligt viktigare, eftersom det gäller betydligt större och ekonomiskt signifikanta effekter. Riksbankens penningpolitik har medfört att prisnivån under de senaste två åren blivit 4 procent lägre än förväntat. Det har medfört att hushållens reala skulder har blivit omkring 4 procent högre, en negativ tvångsamortering på ungefär 40 000 kr för varje lånad miljon, se detta inlägg. Denna stora effekt dränker de små och icke signifikanta effekter Riksbanken diskuterar i fördjupningen.

[1] Sannolikheten för att den skattade effekten ligger utanför det 90-procentiga osäkerhetsintervallet är ju 10 procent, med 5 procents sannolikhet för att effekten ligger över osäkerhetsintervallet och och 5 procents sannolikhet för att det ligger under osäkerhetsintervallet. Om osäkerhetsintervallet skulle ligga över noll, skulle alltså sannolikheten för att effekten ligger på eller under noll vara mindre än 5 procent. Då säger man att man kan man förkasta hypotesen att effekten skulle vara noll eller negativ på signifikansnivån 5 procent, alternativt att effekten är signifikant större än noll på signifikansnivån 5 procent.

För att kunna jämföra signifikans: Vad är p-värdet i din beräkning som ger att lägre ränta sänker skulderna?

FritidsEkonomen, jag föreslår att du läser uppsatsen, för att se hur resultatet uppstår, och vilka antagande och vilka resonemang som ligger bakom. Läs särskilt avsnittet ”Robustness”. Då kan du bedöma hur pålitligt resultatet är, och under vilka omständigheter det inte skulle hålla. Och varför det i detta fall inte är en fråga om p-värden, eftersom det inte är en empirisk skattning utan ett logiskt resonemang.

Jag är inte så insatt men vill fråga om normalfördelningens relevans i modellen, om jag får anta att ekonometrimodellen avser en prognos framåt och att variablerna antas normalfördelade, men att det kanske är en icke-relevant fördelning när man ser på kreditexpansion och skuldsättning. Vad händer exempelvis om lånefterfrågan skalar dvs en exponentiell fördelning beroende av tidigare lånenivå och tanken att bostadspriser bara kan öka, höga bostasbyggnadskostnader mm. Jag frågar alltså om inte bostadsbelåning ökar beroende på tidigare års bostadsbelåning och förväntningar om fortsatt låg ränta? Förväntningar påverkas ju dessutom av riksbankens uttalanden och ränteläge dvs en bromsande effekt finns vid sidan av den direkta räntepåverkan och likaså påverkas politiken. Din poäng att penningpolitik är mindre verksam än finanspolitik köper jag annars rätt av. Men som sagt, bara en fråga och fundering.

Riksbankens skattning och diagram A22 är resultatet av en skattning av en VAR-modell med Bayesiansk metod, där det görs standarmässiga antaganden om såväl parametrarnas som störtermernas sannolikhetsfördelning. Resultatet att styrräntans effekt på skuldkvoten inte är vare sig statistiskt eller ekonomiskt signifikant följer alltså av standardmässiga antagenden. För en tydligare och strukturell beskrivning av hur penningpolitiken påverkar hushållens bolån hänvisar jag till min uppsats och motsvarande inlägg.