Riksbanken har under de senaste åren fört en penningpolitik som lett till betydligt lägre inflation än inflationsmålet och onödigt hög arbetslöshet. Denna politik har under senare tid motiverats med att en lägre ränta skulle öka hushållens skuldkvot (skuld i förhållande till disponibel inkomst) och därmed risker förenade med denna skuldsättning. Men Riksbanken har hittills inte presenterat någon analys av hur penningpolitiken och räntan påverkar skuldsättningen. Den har bara tagit för givet att en högre ränta leder till en lägre skuldkvot än en lägre ränta.

Är det verkligen så att en högre styrränta leder till en lägre skuldkvot? Denna fråga har jag analyserat i en uppsats med titeln ” ’Leaning against the wind’ increases (not reduces) the household debt-to-GDP ratio”. Analysen visar att en högre ränta ger högre skuldkvot, inte lägre. Detta resultat förvånar kanske somliga, åtminstone lär det göra det på Riksbanken, där man uppenbarligen har gjort ett teckenfel i sina antaganden. Resultatet är dock ganska lätt att förstå när man tänker igenom hur skuldstock, BNP och inflation påverkas av en ränteförändring.

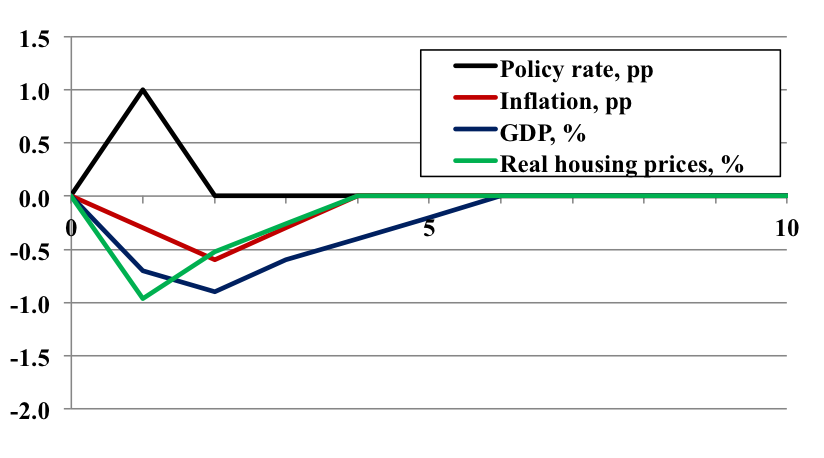

En högre ränta under ett år leder under några år till tillfälligt lägre inflation, real BNP och reala bostadspriser. Efter 3-5 år är inflationen, real BNP och reala bostadspriser tillbaka på den nivå de skulle haft utan den tillfälliga räntehöjningen. Figur 1 visar för varje år från år 0 till år 10 hur en högre reporänta under år 1 leder till avvikelser från en basnivå (eller, mer precist, avvikelser från en basbana) för inflationen, real BNP och reala bostadspriser. Avvikelserna för reporäntan och inflationen visas i procentenheter, medan avvikelserna för real BNP och reala huspriser visas i procent av basnivån.1

Figur 1.

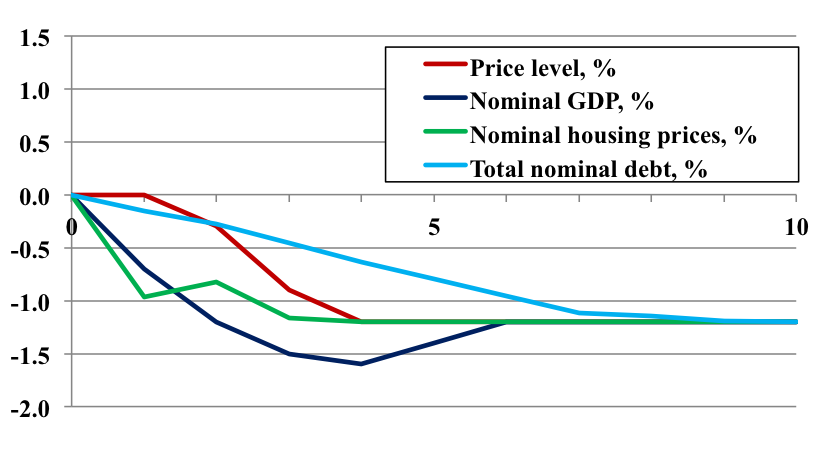

Den tillfälligt lägre inflationen leder till en permanent lägre prisnivå och till permanent lägre nominell BNP och nominella bostadspriser jämfört med basnivån. Lägre nominella bostadspriser medför att nya bolån blir mindre än annars. Men de nya bolånen är bara en liten del av den totala bolånestocken. Här antas denna del vara 14 procent, motsvarande en genomsnittlig lånetid för bolån på 7 år. Eftersom omsättningen av bolånestocken är så begränsad faller den totala nominella skulden långsamt. Prisnivå och nominell BNP faller snabbare, vilket framgår av figur 2, som visar avvikelsen från basnivån i procent för prisnivån, nominell BNP, nominella bostadspriser, och total nominell skuld.

Figur 2.

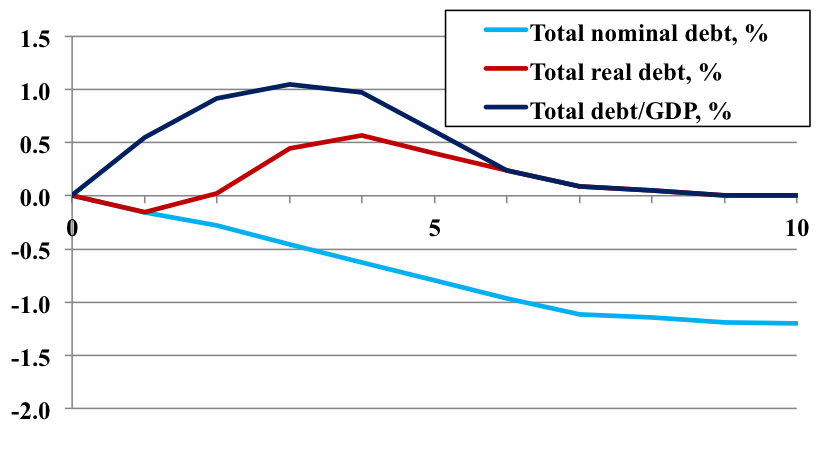

Eftersom den nominella skulden faller så långsamt medan prisnivån och nominell BNP faller snabbare så stiger real skuld när prisnivån faller, och skulden i förhållande till BNP stiger nästan lika mycket och snabbt som nominell BNP faller. Efter några år när prisnivå och nominell BNP stabiliserats vid sin lägre permanenta nivå börjar real skuld och skuld i förhållande till BNP falla tillbaka mot basnivån. Efter 7-8 år är de tillbaka till basnivån och de nivåer de skulle haft i frånvaro av den tillfälliga räntehöjningen. Detta visas i figur 3.

Figur 3.

Disponibel inkomst varierar i samma riktning som BNP men inte lika mycket. Det betyder att skulder i förhållande till disponibel inkomst, skuldkvoten, också först ökar under några år, mer än reala skulder men mindre än skulder i förhållande till BNP, för att därefter falla tillbaka mot basnivån och nå denna efter uppåt 7-8 år.

Slutsatsen är alltså att en högre ränta ökar hushållens reala skulder och skuldkvot. Visserligen gör den högre räntan att bostadspriser och nya bolån minskar, men eftersom de nya bolånen är en tämligen liten andel av den totala lånestocken minskar totala nominella skulder långsamt. Samtidigt faller nominell BNP och nominell disponibel inkomst betydligt snabbare. Då stiger skulderna i förhållande till BNP och disponibel inkomst. Detta är alltså tvärtom mot vad Riksbanken hävdat i ett antal penningpolitiska rapporter och uppföljningar. Riksbankens försvar för sin strama penningpolitik håller helt enkelt inte!

—————

1. Detta inlägg har reviderats i linje med en revidering av den bakomliggande uppsatsen. Nya bolån antas nu vara 14 procent av den totala bolånestocken och varje bolån antas återfinansieras upp till genomsnittlig belåningsgrad vart 7 år i stället för ett tidigare antagande om 7 procent och vart 15 år. Se uppsatsen för detaljer.

Jag har svårt att ta till mig denna typ av argumentation.

Genom att vi har marginalprissättning så stiger värdet på alla bostäder bara för att värde på de sista sålda bostäderna var högre. Därigenom så ökar vi de samlade tillgångarna mer än de samlade skulderna och därför så är det bra om människor lånar mer för att höja det fiktiva värdet på alla de bostäder som inte omsätts? Som att därmed att lägre risk skulle vara en självuppfyllande profetia eftersom det fiktiva värdet på tillgångarna stiger snabbare än de nominella skulderna.

Jag vill se en stresstest vad detta innebär för hela det ekonomiska systemet innan jag kan förväntas ta detta på allvar. Inlåsningseffekten i att räntan endast kan sättas utifrån hushållens räntekvot och hur detta medför en möjlighet att ej anpassa räntan utifrån räntans transmissionsmekanismer och därmed minska deras påverkan på ekonomin. Till sist kommer räntan att sättas endast utifrån hushållens räntekvot helt oberoende av kredit- och valutakanalen. Räntan är satt ur spel som ekonomiskt styrmedel och kvar finns att trycka pengar, som t.ex. Japan använder sig av i dagsläget.

Tyvärr är dina resonemang redan kända sedan tidigare. Vad du visar på här indikerar inte på något som över huvud taget borde påverka nationalekonomer i sina egna bedömningar.

Frågan är vad en högre styrränta åstadkommer. En högre styrränta leder till att nominella skulder faller långsamt jämfört med den bana, ”basbanan”, som de skulle följt i frånvaro av räntehöjningen. Samtidigt innebär en högre styrränta att nominell BNP och nominell disponibel inkomst faller snabbare jämfört med ”basbanan”. Nämnaren faller snabbare än täljaren. Då stiger kvoten. Efter en 3-5 år börjar kvoten falla tillbaka mot basbanan och är tillbaka efter 15 år eller så. Se figurerna ovan. Krångligare är det inte.

Det nya är insikten att nominella skulder varierar så långsamt, medan nominell prisnivå och nominell BNP varierar mycket snabbare.

Enligt ditt resonemang kommer räntan aldrig igen kunna höjas, utan måste fortsätta sänkas för att gång på gång motverka det omvända impulssvaret.

Detta resonemang är inte väl känt sedan tidigare. Tidigare resonemang har utgått från att nominella skulder på kort sikt varierar med nominella bostadspriser. Den nya insikten är att nominella skulder varierar mycket trögt och långsamt när nominella bostadpriser, prisnivå och nominell BNP varierar.

Jag ber om ursäkt för att jag inte formulerade mig tillräckligt tydligt.

Att du förespråkar lägre ränta är sedan tidigare välkänt. Det skulle varit ett scoop om du plötsligen skulle komma till en annan slutsats.

Scoopet här är väl att majoriteten i direktionen har velat ha en högre reporänta för att begränsa skuldkvoten, när den högre reporäntan i själva verket har höjt skuldkvoten.

Så om detta ska generaliseras så har alla länder i värden som har bostadsbubblor haft för höga räntor. De skulle haft ännu lägre räntor så att människor haft råd att betala ännu högre skulder för att på sikt på så sätt kunnat få ner skuldkvoten när alla effekter klingat av.

Det blir lågkonjunktur och arbetslösheten börjar pga andra omstädigheter stiga i toppen på ditt omvända impulssvar, hur påverkar så fallet och hur kommer då de transienta effekterna klinga av i takt med att banan återgår till basbanan?

Kalle: kanske ställer en sådan här lägre ränta större krav på andra icke-ränte-verktyg för att skuldkvoterna inte ska bli ohållbara? T.ex. krav på vilka grupper som får låna, avbetalningstakt, etc…

Och det kräver kompetenta administratörer och ett kapabelt politiskt system….

@Henrik

Kanske är det som så att en låg ränta just genererar risker för bubblor. Allokeringar i ekonomin som medför att robustheten i systemet påverkas pga skev allokering. Utan låg ränta är inte amorteringskrav, lånetak eller annat aktuellt eftersom marknadens mekanism då sköter sig själv och människor har inte råd att låna pengarna. Nu är människor i vissa lägen desperata efter att hitta en bostad på orter där de fått jobb och betalar nästan vad som helst. Låg ränta är där uppenbart den drivande faktorn, avsaknad av amorteringskrav och lågt eget kapitalkrav kan under inga omständigheter anses vara drivande på den punkten. Bara i det närmaste dämpande på en redan enligt vissa resonemang skenande marknad.

I realiteten verkar låg ränta i det närmaste bara gynna bostadslånen och därmed bostadspriserna medan andra delar av ekonomin inte verkar bli speciellt stimulerad av de låga räntorna. Det är som att transimissionsmeknismerna så när som på valutakanalen är försatta ur spel pga lång tid av låg ränta.

@ Kalle

Du verkar ha fastnat i ”the money illusion”. Du tycks tro att höga nominella räntor är ”dyra”, medans låga nominella räntor är ”billiga”. I själva verket korrelerar höga nominella räntor med höga löneökningar och hög inflation, vilket gör att det realt oftast är billigast att låna i peroder med höga nominella räntor. Bostadspriserna i Sverige är kanppast speciellt höga utom på de mest attraktiva ställena pga s.k. knapphetsprissättning. Det finns helt enkelt bara en begränsad mängd lägenheter på Strandvägen, etc. Den s.k. ”Bostadsbubblan” i Sverige är en myt påhejad av skuldhysterikerna. Jag har ännu inte sett något som fått mig att köpa argumenten om att bostadspriserna skulle vara höga I Sverige generellt sett.

Vad skuldhysterikerna verkar vilja ha är ”the stability of the graveyard”. Tyvärr är de ganska många och befinner sig ofta i ledande positioner vad gäller policy making.

@monsieurbagehot

Du har ju helt klart rätt i att folk ”borde” ta hänsyn till de reala räntorna och att det egentligen inte borde spela någon roll vad det nominella räntorna är. Men nu är ju verkligheten inte så enkel. Money Illusion är något vi tycks kunna observera så vi kan ju inte bortse från den bara för att folk inte borde bete sig som dom gör.

Sen är det ju så att folk i allmänhet är bundna av sin budget. När de nominella räntorna är låga har folk ”råd” att ta på sig och betala räntor på stora lån vilket dom inte har om de nominella räntorna är väldigt höga och då oavsett om de reala räntorna de facto skulle vara lägre. Detta förutsatt att inte folk betalar de högre nominella räntorna genom att hela tiden öka sina lån, ett beteende som jag har svårt att se att vi skulle se i någon större utsträckning. Ibland måste vi acceptera att folk inte beter sig som våra modeller säger att de borde bete sig och visa lite ödmjukhet och erkänna att verkligheten kanske är lite mer komplex och ”irrationell” och att vi därför borde vara försiktiga innan vi uttalar oss allt för tvärsäkert om saker och ting.

@monsieurbagehot

Det är som varje gång någon jämför effekten med inkomster över livstid och missar det faktum att många betalar statlig inkomstskatt på delar av sin livsinkomst medan andra endast betalar vanliga kommunala- och landstingsskatter. Problemet med inflation och ”nominella räntor” i mångt och mycket liknande koncept.

Min bedömning är att endast ekonomer hanterar pengar före och efter inflation. De använder då inflation som en slags bnp-deflator i sammanhanget. Min helt subjektiva erfarenhet är att även de flesta ekonomer (inte fullt så ofta nationalekonomer, som andra ekonomer) gör samma konstaterande i sin privatekonomi. De räknar baklänges varpå jag i deras kalkyler väljer att bortse från inflationen beträffande om nominell ränta är billig eller dyr. Tills vidare så utgår dessutom många i sina kalkyler för riksbankens inflationsmål. Några gör en kalkyl för KPI och andra räknar KPIF, men därefter är den kalkylmässiga metoderna relativt röriga. När jag diskuterar privatekonomiska konsekvenser bortser jag från sådant. Jag ser till månatligt/årligt kassaflöde. Jag skulle vilja se den undersökning där någon rekommenderar privatpersoner utan egen ekonomisk bakgrund att göra den kalkylen. Hur många skulle ens förstå den?

Jag har liksom Kalle lite svårt att köpa resonemanget. Jag har egentligen en hel massa invändningar, men mitt största problem är att analysen kretsar kring ett steady-state som i verkliga världen inte tycks existera. Till exempel har LTV-ration för nya lån enligt finansinspektionens rapport ökat med ungefär 9 procentenheter (från strax under 60% till strax under 70%) det senaste decenniet medan hushållens skuldkvot (skulder/disponibel inkomst) ökat från runt 120% till strax under 180% under samma tid, dessa siffror kommer från den senaste penningpolitiska rapporten. Hittar inte en serie över skulder/GDP så här på direkten men utvecklingen borde vara snarlik där.

Om man bortser från dessa stora skift och endast bara fokuserar på små svängningar på någon procent runt ett ”fiktivt” steady-state så känns det som att man missar det som verkligen är viktigt. Detta måste enligt mig verkligen has i åtanke när man tittar på resultaten och dess relevans för policy i nuvarande läge känns därför ytterst begränsade.

Frågan är som sagt vad en räntehöjningen åstadkommer. Den får skuldkvoten att bli högre under en 15-årsperiod jämfört med situationen utan räntehöjningen. Det är alltså fråga om avvikelser från den bana, ”basbanan”, som skulder och övriga storheter skulle följa i frånvaro av denna bana. I uppsatsen på min hemsida visas att resultaten inte är känsliga för hur denna basbana ser ut.

Avvikelserna är ganska små. För en räntehöjning på 1 procent under ett år rör dig sig om ökning av skuldkvoten på omkring 1 procent, dvs 1,7 procentenheter med en skuldkvot på ca 170 procent av disponibel inkomst. Detta är för litet för att påverka eventuella risker förenade med skuldsättningen. Dock är det intressant att de går i motsatt riktning mot vad man trott tidigare.

Poängen är att man inte ska använda sig av penningpolitiken och styrränta för att försöka påverka hushållens skuldsättning. Penningpolitiken är helt enkelt inte lämplig för detta. Om man vill påverka skuldsättningen och eventuella risker förenade med dem ska man använda medel som fungerar och har effekt, som bolånetaket, riskvikter på bolån, skärpta kapitalkrav för systemviktiga banker, nogrann kontroll av bankernas kreditvärdering och hushållens betalningsförmåga och motståndskraft mot störningar. Detta är precis vad Finansinspektionen och regeringen redan gjort och aviserat och kommer att forsätta att göra enligt det nya ramverk för makrotillsynen som presenterades igår.

Problemet som jag ser det är ju att resultaten kommer utifrån en modell där man antar en konstant skuldsättningsgrad över tid och att tillväxten i BNP såväl som skulderna är runt 4% per år. Även om man ändrar kalibreringen och därmed basbanan så kvarstår ju det faktum att man antar att den är stabil. Problemet är ju att verkligheten är en helt annan. Skuldsättningsgraden är allt annat än stabil. Hushållens skulder har de senaste åren aldrig haft en tillväxttakt under 5% utan varierat mellan 13% i början av perioden och sjunkit ner mot 5% senare år (se tex. finansmarknadsstatistiken för juli som släpptes idag). Med andra ord så verkar det som att det inte finns någon direkt stabil basbana att avvika ifrån och i alla fall inte en som förutsätter en tillväxttakt på 4%. I ett sådant läge känns det inte som att man bör dra några direkt långtgående slutsatser av den impulsanalys du gör i uppsatsen, även om dessa kanske gäller runt en stabil basbana.

Med det sagt håller jag med dig i att penningpolitiken med största sannolikhet inte är det mest lämpliga verktyg för att påverka skuldsättningen och att de andra saker du nämner troligtvis är mycket mer potenta och att det är bra att de nu verkar komma på plats. Problemet är ju att även om dessa åtgärder har varit på gång så presenterades många av dom så sent som igår. I ett sådant läge där man redan har väldigt låga räntor och där en ytterligare sänkning enligt mig skulle ha en endast marginell effekt på sysselsättning och inflation så är det kanske bättre att vara lite försiktig och att även väga in riskerna med en ökad skuldsättning som kan skapa enorma problem längre fram.

Jag tycker att det är lite väl förenklat att säga att ”Riksbanken har fel” för att den modell du har tagit fram i uppsatsen visar att så kan vara fallet under de förutsättningar och antaganden som gäller för denna modell.

Jag håller med Oskar i det han påpekar, nämligen att modellens förutsättningar och antaganden är alltför förenklade när det gäller ”steady-state”.

Jag skulle föredra något slags studie av verkliga ekonomiska skeenden där räntan höjts innan man kan säga bu eller bä om huruvida Riksbanken har fel eller rätt vad gäller räntenivån.

Saken är faktiskt mycket enkel. Skuldkvoten har en täljare, total nominell skuld, och en nämnare, nominell disponibel inkomst. För att svara på frågan hur mycket en högre ränta under ett år påverkar skuldkvoten behöver vi bara svara på hur mycket den högre räntan påverkar (ändrar) täljaren och nämnaren. Svaret är att täljaren påverkas mycket litet och mycket långsamt, jämfört med vad den skuille varit utan räntehöjningen. Nämnaren påverkas mer och snabbare. Alltså påverkas kvoten huvudsakligen av nämnaren. Eftersom nämnaren faller mycket snabbare än täljaren stiger kvoten.

Krångligare är det inte. Resultatet beror inte på om vi jämför med nåt slags steady state eller inte (som min bakomliggande uppsats visar). Vi kan jämföra med vilken ”basbana” som helst. Det beror inte på någon ”modell”. Det beror bara på att en liten del av den totala skuldstocken omsätts varje år, dvs. att en liten del av bolånestocken omsättas till nya bolån. Detta är ett faktum och anledningen till att nominell lånestock påverkas så litet och långsamt.

Det kan vara bra att inte glömma det större sammanhanget. Det är onekligen så att majoriteten i direktionen har drivit igenom en penningpolitik med högre ränta som resulterat i betydligt lägre inflation än inflationsmålet och betydligt högre arbetslöshet än en långsiktigt hållbar nivå. Den har gjort detta med motiveringen att en lägre ränta visserligen hade lett till högre inflation närmare målet och lägre arbetslösthet, men också hade lett till högre skuldkvot. Dock har inte någon analys presenterats av hur en lägre reporänta skulle leda till en högre skuldkvot. Det sista ledet är helt enkelt inte sant. En lägre ränta hade lett till något lägre skuldkvot

När det gäller åtgärder inom makrotillsynsområdet är det onekligen så att Finansinspektionen och regeringen redan innan gårdagens presskonferens vidtagit eller aviserat ett antal viktiga sådana, nämligen bolånetaket, skärpta kapitalkrav för systemviktiga banker och höjda riskvikter för bolån. Dessutom – mycket viktigt – publicerar Finansinspektionen sin rapport om bolånemarknaden där låntagarnas betalningsförmåga samt stresstålighet mot höjda räntor, inkomstbortfall och bostadsprisfall granskas, liksom att bankerna upprätthåller en sträng kreditprövning.

Tack för ett trevligt inlägg. Finns det fler viktiga faktorer att ta hänsyn till som kan ge en påverkan på skuldkvoten?

Skuldkvoten utgörs ju av den nominella bolåneskulden (om vi för enkelhets skull bortser från lån som inte är bolån) och nominell disponibel inkomst. Som visas i den bakomliggande uppsatsen betstår den nominella bolåneskulden av en årgångsstruktur av de bolån som togs för varje år. Storleken av varje års bolån bestäms av belåningsgrad och bostadspriser när bolånet togs. Hur mycket som är kvar av gamla bolån bestäms av amorteringstakten. Den nominella bolåneskulden bestäms alltså av historien av bostadspriser, belåningsgrad för nya bolån och amorteringstakten. Vill man försöka påverka den nominella bolåneskulden, täljaren i skuldkvoten, är det således dessa storheter som man ska försöka påverka. Penningpolitiken påverkar som sagt främst nämnaren i skuldkvoten.

Själv tycker jag det viktiga är huruvida skuldkvoten medför några märkbara risker eller inte. Detta beror främst på låntagarnas tillgångar i förhållande till skulderna och deras totala balansräkning, deras betalningsförmåga och deras motståndskraft mot störningar.

Tack för svaret. Då hade en inflation på säg 10% under ett par år ökat risken avsevärt eftersom lönerna brukar ligga efter inflationen? Eller skall man se det som att det reella lånet minskar i värde snabbare och därför minskar riskerna i balansen?

Om det skulle uppstå en hög inflation i USA pga deras QE så skulle det kunna leda till inflationstryck i Sverige som ökar riskerna utan att vi påverkar det direkt själva med vår politik.

Om det blir en oförväntat hög inflation på 10 procent under ett par år kommer onekligen reala skulder att falla, eftersom nominella skulder anpassas så långsamt. Frågan är vad som händer med nominella och reala disponibla inkomster. Om nominallönerna ganska snabbt anpassar sig till den högre inflationen minskar ökar förmodligen nominella disponibla inkomster ganska snabbt och skuldkvoten sjunker. Men det beror på vad orsaken till den högre inflationen är.

Tack för ett intressant inlägg – ser fram emot fler granskande inlägg av penningpolitiken i Sverige och andra länder. Delar din bedömning att penningpolitiken inte är effektiv för att påverka hushållens skuldsättning. Det är dessutom problematiskt med en Riksbank som har multipla mål, trots att målet med penningpolitiken ska vara att hålla en låg och stabil inflation. Intressant också att många bedömmare varnat för en bolånebubbla i så många år, utan att den faktiskt inträffat. Och detta trots den internationella lågkonjunkturen. Kanske är det så att de svenska hushållen faktiskt lärt sig något av krisen i början av 1990-talet och att deras genomsnittliga skuldkvot (i förhållande till deras tillgångar) inte är speciellt alarmerande?

Tack för detta. Hushållens skulder är i genomsnitt ca 1,7 gånger deras disponibla inkomst. Hushållens tillgångar (oräknat kollektiva pensionsfordringar) är ca 3 gånger så stora, ungefär 5,1 gånger deras disponibla inkomst. Kollektiva pensionsfordringar är, om jag minns rätt, ca 1,2 gånger deras disponibla inkomst. Den viktigaste tillgången är dock hushållens disponibla inkomst. Nuvärdet av 20 års disponibel inkomst är ungefär 18 gånger den disponibla inkomsten. Många unga hushåll kommer att arbeta längre än 20 år. ”Humankapitalet” är alltså i genomsnitt mer än 10 gånger skulden. Undra på att Finansinspektionen i sin bolånerapport med individ-data för de nya låntagarna finner att dessa, som klarat bankernas strikta kreditprövning, har god betalningsförmåga och god motståndskraft mot störningar!

@ Lars EO

Stort tack för detta och dina tidigare inlägg! Du höjer verkligen nivån på debatten och gör denna sajt läsvärd!

Att tillgångssidan systematsikt ignoreras i debatten om hushållens skuldsättning är ingen slump. Jag tror inte att det beror på okunnighet, utan att t.ex. riksbanken medvetet valt att inte titta på hur lågt hushållen är skuldsatta netto efter att ha avräknat tillgångarna eftersom de då inte skulle kunna använda sig av detta argument för att hålla räntenivån uppe. Tidigare argumenterade riksbanken för att räntan skulle vara hög pga att en tillfällig blip i energipriserna skulle kunna leda till löneinflation, och vid andra tillfällen har de använt andra ännu sämre argument. De verkar helt enkelt ha en bias för att hålla räntenivån uppe, men skälen till detta varierar over tiden.

Ett onekligen intressant resonemang, som belyser ett annat problem än vad Riksbanken idag står för. Du visar hur en temporär höjning av styrräntorna påverkar ekonomin, speciellt huspriserna inkl. skuldkvot. Riksbanken avstår ju sänkning och det är ju en annan sak. Det är ju inte bevisat heller i din analys att en sänkning har samma beteende som en höjning, speciellt map nominell skuld. Tesen har ju varit att gemene man tar tillfället i akt att vid sänkningar att öka sin skuld för konsumtion genom att bara titta på sitt nominella cash-flow. Eftersom kollektivet beteer sig på samma sätt så bakbinder man Riksbanken att återgå till en högre bana efter sänkningar. Detta, då det precis som du säger, är svårt för gemene man att påverka skulden vid senare höjning, speciellt om man konsumerat upp pengarna. Men igen, mycket intressant läsning.

Resonamanget belyser precis det problem Riksbanken satt sig i, inte något annat problem.

En temporär sänkning istället för höjning av styrräntan får faktiskt precis samma effekter som en höjning men med motsatt tecken. Dvs. nominella skulder ökar mycket långsamt medan nominell disponibel inkomst ökar snabbare. Då sjunker skuldkvoten jämfört med vad den skulle vara i frånvaro av räntesänkningen. Efter ca 15 år har skuldkvoten stigit tillbaka till vad den skulle vara i frånvaro av räntesänkningen. Det är bara att spegelvända figurerna ovan. Även vid en räntesänkning är det bara en liten del av bolånen som omsätts, och då stiger nominella skulder mycket långsamt.

Hade Riksbanken sänkt räntan som Karolina Ekholm jag och förespråkade från sommaren 2010 hade alltså skuldkvoten blivit något lägre, inflationen högre och nära målet och arbetslösheten lägre närmare en långsiktigt hållbar nivå.

Resonemanget belyser alltså precis den situation Riksbanken står inför och avvisar således direktionsmajoritetens argument för att inte sänka räntan.

Mycket intressant och pedagogiskt beskrivet!

Fundering: kan även andra föreslagna åtgärder för att minska skuldkvoten också vara tankevurpor och lida av samma typ av ”teckenfel”, jag tänker då främst på höjda riskvikter/kapitalkrav?

Jag kan inte se att de åtgärder för att stärka den finansiella stabiliteten som Finansinspektionen och regeringen beslutat om eller aviserat innehåller någon tankevurpa i likhet med Riksbankens syn på styrräntan och skuldkvoten.

Finansinspektionen beslutade i maj 2013 om ett riskviktsgolv på 15 procent för svenska bolån. Syftet är att de finansiella företag som är bolånegivare ska ha tillräckligt mycket kapital för att kunna absorbera eventuella kreditförluster på bolån. Beslutet stärker således bolånegivarnas motståndskraft mot kreditförluster och ökar därmed det finansiella systemets motståndskraft mot störningar.

Syftet med Finansinspektionens beslut är inte i första hand att påverka hushållens skuldkvot, hushållens skulder i förhållande till deras disponibla inkomst. Det är viktigt att komma ihåg att det inte finns något egenvärde i att begränsa hushållens skuldkvot. Det viktiga är istället att minska eventuella risker förenade med hushållens skuldkvot. Beslutet om ett riskviktsgolv bidrar till detta.

Skuldkvoten är överhuvudtaget ett mycket bristfälligt mått på risker förenade med hushållens skulder. Hushållens hela balansräkning – dvs. hushållens tillgångar och nettoförmögenhet, inte bara skulderna – spelar roll. För att bedöma risker förenade med bolånen är för närvarande Finansinspektionens bolånerapport den bästa källan. Där granskas och bedöms bankernas kreditprövning och låntagarnas betalningsförmåga och motståndskraft mot störningar.

En kriterium på vetenskap är att teorier och modeller är öppna för falsifiering. Den lågräntepolitik parat med skattesänkningar som förts i landet de senaste åren har samtidigt motsvarats av en kreditexpansion om närmre tio procent per år och på fem år har bostadspriserna fördubblats från en redan hög nivå. Lågräntepolitik i USA och i Europa är en av förklaringarna bakom den internationella husbubbla vi nu sett och ser spricka. I Japan såg vi en rejäl bubbla avseende tillgångsvärden och en mycket lång period av återställande av balansräkningar. Macro prudentials var inte uppfunnit, med säkerhet finns bättre metoder än räntepolitik att minska utlåning till hushåll för bostadsköp och med säkerhet finns samband mellan räntepolitik och finanspolitik, både avseende samverkan och motverkan. Finansiell stabilitet, risker för finanssystemet, är rimligen korrelerat med fördelningen av bostadslån. Med den låga andelen eget kapital hos bankväsendet så fordras inte stor andel lågpresterande hushåll för att sätta systemet i gungning. Matematik visar kvantitativa relationer och modeller har inbyggda förutsättningar och förenklingar för att bli hanterbara. Verkligheten är mer komplex. Bostadsmarknaden kännetecknas av irrationella förväntningar om ständigt stigande priser och av allmän okunskap om ekonomi hos köparna. Även om bostadsbrist nu håller uppe priserna, så sätter disponibel inkomst och räntekostnader gränser för prissättningen.

Dagens höga bostadspriser och därtill hörande skuldsättning skulle knappas ha varit möjlig utan de senaste 10-15 årens stabilt låga räntor. Det räcker med att gå på en visning och se mäklarens boendekostnadskalkyl för att inse att räntan är den främsta faktorn för hur mycket folk är beredda att låna för att köpa en bostad. Men räntan ensam hade knappast kunnat orsaka den kapplöpning vi har sett i bostadspriser och belåning. Det finns två andra viktiga faktorer som hela tiden har dragit åt samma håll men som kanske inte fått lika mycket uppmärksamhet.

Den ena är att den uppväxande generationen utanför storstäderna uppmuntras till långa utbildningar för att så småningom finna att de knappast kan bo kvar i sin hembygd om de vill få någon nytta av utbildningen, utan är hänvisade att söka sig till storstäderna, vilket gör att bostadsmarknaden i dessa blir göldhet. Den andra är att den alltmer urholkade boendetryggheten i hyresboendet, gör att alla som har den minsta möjlighet, försöker ta sig ur detta. De hyresgäster om är det minsta informerade, kan själva räkna ut att det lönar sig bättre att ta en stor boendekostnadshöjning nu, i form av höga låneräntor, än ständiga hyreshöjningar som inte leder till någon personlig kapitaluppbyggnad.

”Dagens höga bostadspriser och därtill hörande skuldsättning skulle knappas ha varit möjlig utan de senaste 10-15 årens stabilt låga räntor.” Bostadspriser och skuldsättning beror förstås på det allmänna ränteläget och det faktum att långa realräntor fallit sedan mitten av 1990-talet, t.ex. på grund av globala obalanser. Fråga jag behandlar är vilken effekt den penningpolitiska styrräntan har. Riksbanken kan bara under några år hålla styrräntan över eller under det allmänna ränteläget (den ”naturliga räntan” eller den ”neutrala räntan”, som bestäms av andra faktorer än penningpolitiken). Det är effekten av styrränta över eller under den neutrala ränton jag talar som. Det är det som är effekten av pennngpolitiken.

Varför diskuterar du långa räntor när merparten av bostadslånen är rörliga?

Vill även fråga om konsumtionslån på bostäder dvs det är inte enbart nyanskaffning av bostäder och belåning av dessa som påverkas av ränteläget och att likaså sker en viss omsättning inom beståndet och man lånar för mellanskillnaden. Finns det skattningar av hur mycket ökade priser betyder för ökad utlåning totalt? Är det ett linjärt förhållande eller ökar belåningsgraden exponentiellt med priserna? Vi ser hur amorteringsfria lån till rörlig ränta ökat alltmer och det i sig bör innebära att de finansiella riskerna ökat. Svenska bostadslån är personliga till skillnad från i USA men i likhet med Spanien, och hög arbetslöshet är sannolikt största risken för betalningsinställningar, men disponibel inkomst sätter ändå gränser och dödsfall och skiljsmässor tar inte hänsyn till konjunkturen.

Och vilken är den ”naturliga” eller ”neutrala” räntan? Räntan på statsobligationer? Räntan på bankernas bolåneobligationer? Dessa två bestäms ju av marknaden (så länge inte centralbanken ägnar sig år QE eller dylikt).

För att kunna veta om Riksbanken avviker uppåt eller neråt från den ”neutrala räntan” måste man ju definiera den på något sätt. Är det Knut Wicksells definition du avser?

Jag följer upp modigs fråga med två relaterade frågor:

1. Är verkligen lånebeloppet så statiskt? Hörde häromdagen att stockholmare flyttar i genomsnitt var femte år så då lägger man ju om (anpassar/ökar till aktuell privatekonomisk situation) sitt lån. Skulle inte förvåna mig om bostadslån i Stockholm står för minst 50% av den totala bolånestocken i landet (någon som har statistik?).

2. Om man flyttar var femte år – kan man inte tänka sig att folk genomför större renoveringar eller större investeringar (ny bil) med ungefär samma intervall. Fem års intervall mellan byten av arbeten känns också inte helt orimligt, vilket även det borde påverka lånebilden.

För att sammanfatta: är verkligen antagandet om statisk nivå på lånen på relativt lång sikt rimligt?

Det som spelar för bostadspriser och bolån roll är långa räntor eller de korta räntor som förväntas råda under längre tid (5 år eller längre). Andelen bolån med rörliga räntor i bolånestocken var ungefär 50 procent i december 2011.

Förhållandet mellan nya bolån, bolånestocken, belåningsgrad och bostadspriser diskuteras i detalj i uppsatsen ”Leaning Against the Wind…”.

Man behöver inte definiera neutral ränta mer noggrannt för att se att det allmänna ränteläget är mycket lågt, och att döma av den ränteutveckling som kan väntas i euroområdet, USA och Storbritanninen de närmast åren kommer ränteläget att förbli lågt under åtskilliga år. Den neutrala räntan kan t.ex. definieras som den ränta som ger inflation lika med målet och full sysselsättning inom 1-2 år eller så.

lg,

Som visas i uppsatsen ”Leaning Against the Wind…” så är resultaten robusta för ändrat antagande om tid innan flytt (mer precist tid innan bolånet återställs till 70 procents genomsnittlig belåningsgrad för nya bolån), parametern T i uppsatsen. Se figur 4.1, sid 13, där T = 8 år. Om tiden istället är 5 år gör ingen större skillnad.

Enligt fotnot 4, sid 6, såldes enligt SCB 3,5 procent av villor och fritidshus varje år, 9,7 procent av bostadrätterna. Genomsnittet för hela stocken är 3,5 procent. Med mitt antagande om T = 15 är blir andelen sålda bostäder 1/T = 6,7 procent. Med T = 8 är blir andelen sålda bostäder 12,5 procent. Mitt resultat är mycket robust för ändrade antaganden.

Tack för ett intressant inlägg! Här kommer en lite sen fråga/kommentar.

Jag är inte någon makroekonom men skulle man inte kunna omformulera din poäng i termer av investeringarnas andel av BNP vs nyutlåningens andel av den totala bolånestocken? Om effekten av räntan främst påverkar BNP genom investeringar, och skulderna genom nettoutlåningen, så bör den direkta ränteeffekten på BNP vara större än på bolånen så länge investeringarnas andel av BNP (som idag ligger runt 20% av BNP, tror jag) är större än nyutlåningens andels av bolånestocken (6-7%), även om hushållen och företagen är lika känsliga för en ränteförändring.

Det skulle i sin tur leda till en diskussion av den relativa räntekänsligheten av hushåll och företag, vilket jag inte funderat närmare på, och, om inte annat, kvalificera din tes som verkar väldigt rimlig, och viktig.

Det viktiga är att en högre ränta under ett år leder till permanent lägre prisnivå än annars, och därmed till permanent lägre nominell BNP än annars. Samtidigt börjar nominella skulder falla långsamt (se figur 2 ovan). Nämnaren faller snabbare än täljaren. Då faller kvoten. För detta resultat spelar det inte någon roll om den temporära effekten på real BNP i figur 1 kommer via konsumtion, investeringar eller export, såvitt jag förstår.

Här är en kritisk röst om din modell:

http://marknadsliberalen.blogspot.se/2013/09/lars-eo-svenssons-nya-inflationistiska.html

Marknadsliberalen tycks tro att det hela är en komplicerad modell, inte ett enkelt resultat som bygger på enkla antaganden som stämmer med fakta. Högre ränta under ett år minskar nominella skulder mycket långsamt, eftersom nya bolån är en liten andel av totala lånestocken, medan den minskar prisnivå och nominell disponibel inkomst mycket snabbare. Marknadsliberalen tycks tro att gamla låntagare, trots att bolåneräntan efter ett år är tillbaka till basnivån, skulle börja amortera i snabb takt under flera år och att nominella bolånestocken därför skulle minska snabbare än nominell disponibel inkomst. Det finns ingen anledning att tro det.