Har vi nu kommit till slutet för Riksbankens ”leaning against the wind” (att luta sig mot vinden), efter de siffror som presenterats i direktionsledamoten Martin Flodéns Ekonomistas-inlägg och Riksbankens senaste penningpolitiska rapport? Enligt de siffror som de presenterat kan man nämligen visa att ”kostnaden” i termer av ökad arbetslöshet för denna ”leaning” är minst 10 gånger och snarast minst 50 gånger större än ”intäkten” i form av ett möjligt bättre utfall vid en eventuella framtida kris. Slutsatsen från en sådan kostnads- och intäktsanalys borde vara uppenbar.

Enligt sifferunderlaget till kapitel 2 i den penningpolitiska rapporten leder 1 procentenhet högre styrränta under 4 kvartal till omkring 0,5 procentenheter högre arbetslöshet inom 1-2 år. ”Kostnaden” för den höjda styrräntan i termer av högre arbetslöshet är således omkring 0,5 procentenheter.

Enligt samma sifferunderlag leder 1 procentenhet högre styrränta under 4 kvartal till 1,8 procentenheter lägre skuldkvot inom ett år. Enligt skattningen i Martins inlägg leder 1 procentenhet lägre skuldkvot till att uppgången i arbetslösheten vid en kris skulle bli 0,02 procentenheter lägre. Med 1,8 procentenheter lägre skuldkvot skulle denna uppgång bli 1,8 * 0,02 = 0,036 procentenheter lägre. Om en kris inträffar med säkerhet är således ”intäkten” av den högre styrräntan i termer av en lägre uppgång i arbetslöshet ungefär 0,04 procentenheter. Om en kris bara inträffar med viss sannolikhet är den förväntade intäkten lägre.

Kostnaden i termer av arbetslöshet för detta exempel på ”leaning against the wind” är således ungefär 0,5 procentenheter högre arbetslöshet inom ett par år. Intäkten är ungefär 0,04 procentenheter lägre uppgång i arbetslösheten vid en eventuell kris. Om en kris inträffar med säkerhet är kostnaden ungefär 0,5/0,04 = 13 gånger intäkten. Men en kris inträffar förstås inte med säkerhet. Om en kris skulle inträffa med så hög sannolikhet som 25 procent, så blir den förväntade intäkten bara en fjärdedel så stor, 0,25 * 0,04 = 0,01 procentenheter. Då blir kostnaden hela 0,5/0,01 = 50 gånger den förväntade intäkten. Behöver det sägas mer? Kan vi nu avsluta debatten om ”leaning against the wind”?

Bakom detta ligger två saker. För det första, som jag påpekat i detta inlägg, så är den effekt av styrräntan på skuldkvoten som Riksbanken rapporterar i sin fördjupning så liten, att den inte är ekonomiskt signifikant. Den är inte heller statistiskt signifikant, dvs. man kan inte utesluta att den är noll eller att en högre styrränta faktiskt ökar skuldkvoten, istället för att sänka den (något som jag hävdat följer av realistiska antaganden och förmodligen skulle vara resultatet av Riksbankens studie om den bara var gjord på ett korrekt sätt, vilket diskuteras i inlägget).

För det andra, den effekt av skuldkvoten på uppgången i arbetslösheten vid en kris som Martin rapporterar är inte ekonomiskt signifikant för penningpolitiken, även om den är statistiskt signifikant. Med koefficienten 0,02 är den är helt enkelt för liten för att ha någon betydelse för penningpolitiken, som på sin höjd kan påverka skuldkvoten med några procentenheter.

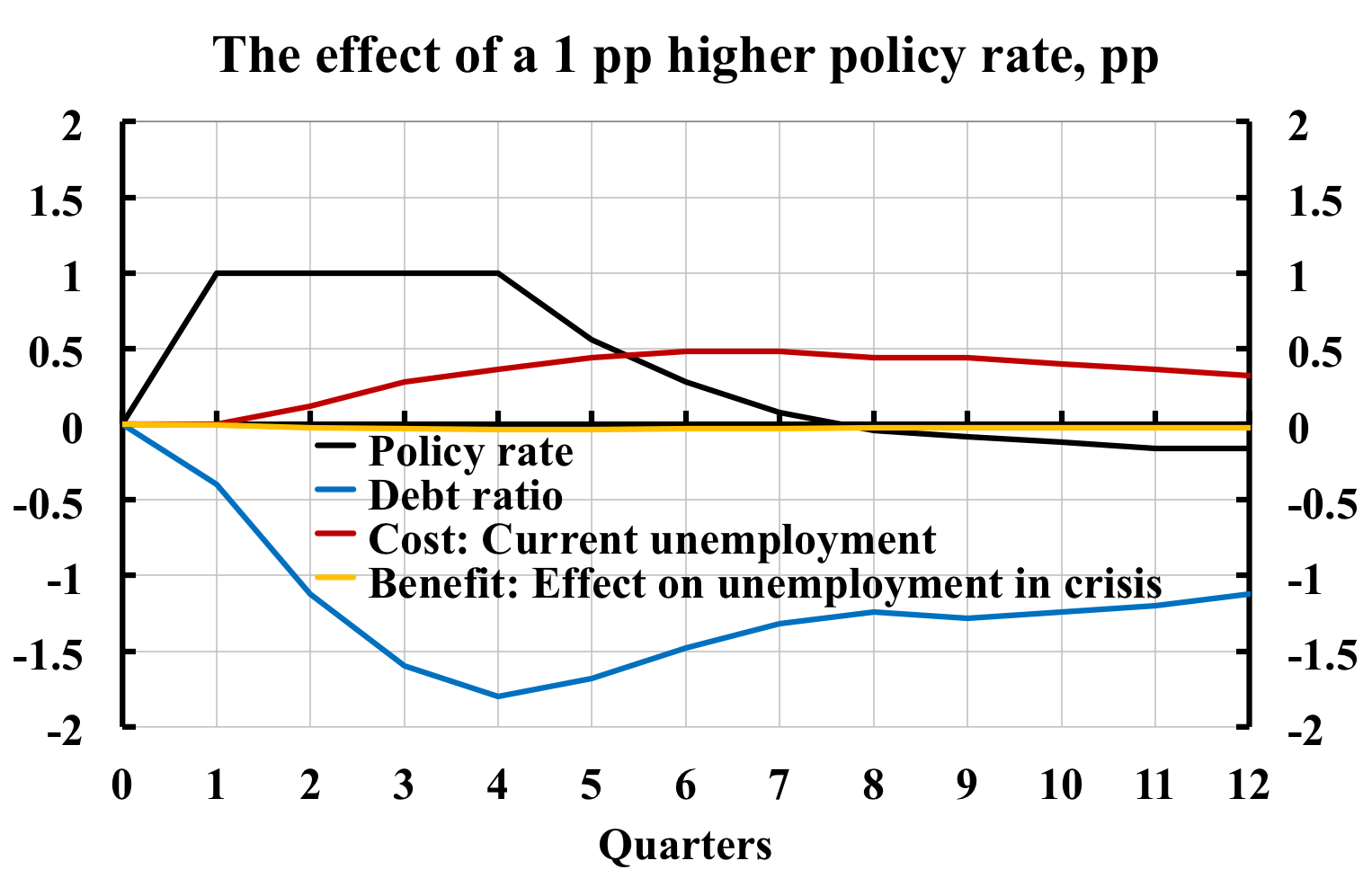

Figur 1 visar detta i mer detalj. Där ser vi effekten av 1 procentenhet högre styrränta under 4 kvartal (svart kurva) på arbetslösheten (röd kurva) och skuldkvoten (blå kurva), utifrån sifferunderlaget till diagram 2.13, 2.15 och 2.19 i kapitel 2 i den penningpolitiska rapporten. (Dessa diagram och sifferunderlaget visar avvikelserna för arbetslöshet och skuldkvot av 0,25 procentenheter högre styrränta under 4 kvartal. Genom att multiplicera dessa avvikelser med 4 får jag de effekter på arbetslöshet och skuldkvot som visas i figur 1.) En procentenhet högre styrränta under 4 kvartal ger alltså ungefär 0,5 procentenheter högre arbetslöshet inom 1-2 år och 1,8 procentenheter lägre skuldkvot inom 1 år.[1]

Figur 1. Effekter av en högre styrränta på arbetslöshet (kostnad), skuldkvot och lägre uppgång i arbetslösheten vid en kris (intäkt).

Källa: Riksbanken.

Genom att multiplicera effekten på skuldkvoten med 0,02 får jag sedan effekten på uppgången i arbetslösheten vid en kris. Den blir som mest 0,02*1,8 = 0,036 procentenheter lägre för kvartal 4. Den lägre uppgången i arbetslösheten visas av den gula kurvan, vars avvikelse från noll är knappt synlig i figuren.

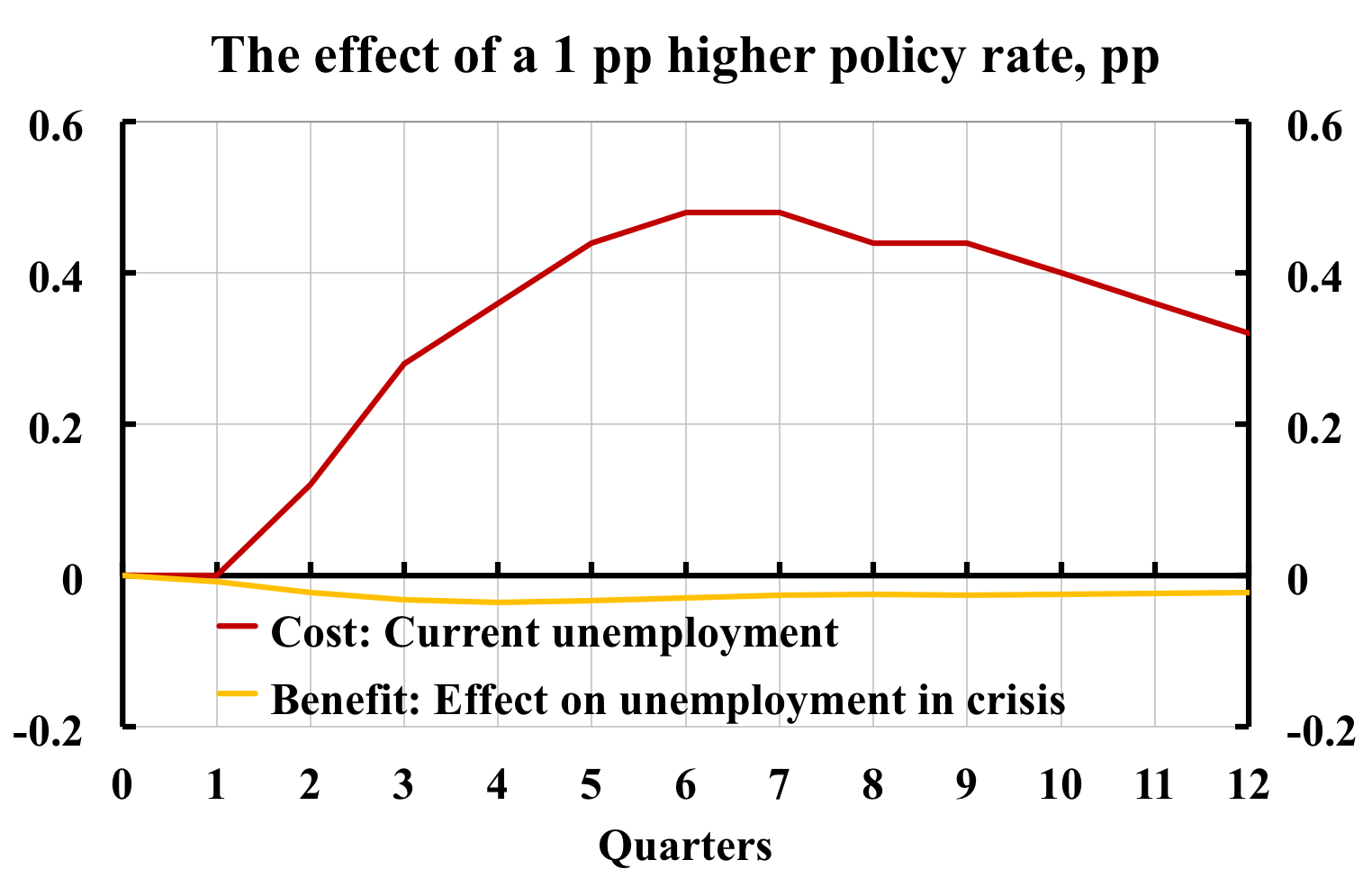

Det gäller således att jämföra ”kostnaden”, ökningen i arbetslöshet de närmaste åren, med ”intäkten”, den lägre uppgången i arbetslösheten vid en kris. Figur 2 visar detta med tydligare skala. Ökningen i arbetslösheten är som mest 0,5 procentenheter. Den ska jämföras med den minskade uppgången i en kris, som är som mest ungefär 0,04 procentenheter. Kostnaden är ungefär 13 gånger större än intäkten, om en kris skulle inträffa med säkerhet. Om en kris inte inträffar med säkerhet, men ändå med så hög sannolikhet som 25 procent, så blir kostnaden hela 50 gånger större än den förväntade intäkten.

Figur 2. Effekter av en högre styrränta i form av högre arbetslöshet (kostnad) och lägre uppgång i arbetslösheten vid en kris (intäkt).

Källa: Riksbanken.

[1] Effekterna på skuldkvoten i figur 2 är något större än de effekter som redovisas i fördjupningen i den penningpolitiska rapporten (1,8 procentenheter i kvartal 4 istället för 1,4), rimligtvis för att styrräntan går långsammare tillbaka till utgångsläget.

Krisen måste inträffa inom några år innan effekten på skuldkvoten av styrräntan har klingat ut. Effekten på skuldkvoten är ganska långvarig men den har försvunnit helt och hållet efter 5-6 år, som framgår av fördjupningen. ”Leaning against the wind” har alltså inga långsiktiga effekter på skuldkvoten i denna beräkning.

Om hänsyn tas till att inflationen och prisnivån i Sverige blivit överraskande låg under lång tid, så får ”leaning” av allt att döma en mer långsiktigt ökande (inte minskande) effekt på reala skulder, belåningsgrad och skuldkvot, se detta inlägg. Då blir ”intäkten” ännu mindre och kanske till och med negativ, dvs. en kostnad.

Räntan ligger på 0,75 hur kan det spela så stor roll? För mig som inte fattar så mycket känns det som det är lite skitsamma. Kan det verkligen bli så stora skillnader att sänka ner mot noll?. Plus att räntan ligger på 0 snart vad gör man då?

Riksbankens penningpolitik spelar roll. Enligt detta inlägg och bakomliggande analys har Riksbanken genom att aggressivt höja räntan med början sommaren 2010 istället för att ligga kvar på 0,25 procent sedan dess orsakat ungefär 1,2 procentenheter (60 000 personer) högre arbetslöshet under hela 2013. Det är vad Riksbankens ”leaning against the wind” har kostat. ”Intäkten” av detta är enligt dagens inlägg högst en tiondel, snarare högst en femtiondedel av kostnaden.

En annan fråga är hur mycket bättre läget (lägre arbetslöshet och inflation närmare målet) skulle bli om räntan nu sänktes till 0,25 procent eller snarare till noll procent. Om det inte skulle räcka så finns det nu åtminstone tre ytterligare åtgärder: (1) ”Forward guidance”, i detta fall en låg räntebana under lång tid. (2) ”Quantitative easing”, dvs. obligationsköp för att pressa ner långa räntor. (3). Valutapolitik, dvs. åtgärder för att försvaga kronan, t.ex. valutainterventioner och ”the foolproof way to escape from a liquidity trap”.