Riksbanken har nyligen överlämnat en redogörelse för penningpolitiken 2013 till riksdagen inför Finansutskottets årliga utvärdering. Redogörelsen är uppenbarligen en tendentiös partsinlaga från direktionsmajoriteten. Den döljer nämligen att Riksbankens egna beräkningar ger minoriteten rätt.

Penningpolitiken i Sverige har lett till mycket dålig måluppfyllelse de senaste åren, med en inflation långt under målet och en arbetslöshet högt över en långsiktigt hållbar nivå. En lägre styrränta och räntebana skulle ha lett till bättre måluppfyllelse för både inflation och arbetslöshet. Direktionsmajoriteteten har dock motsatt sig detta, med hänvisning till att en lägre styrränta skulle ha ökat långsiktiga risker förenade med hushållens skuldsättning.

Men en minoritet i direktion, bestående av Karolina Ekholm och först undertecknad, fram till maj 2013, och sedan Martin Flodén, har förespråkat en mer expansiv penningpolitik. Detta med hänvisning till att penningpolitiken har ”alltför liten effekt på riskerna förknippade med hushållens skuldsättning i förhållande till kostnaderna förknippade med en längre period med en inflation under målet och lågt resursutnyttjande” (redogörelsen sid. 33).

Det märkliga är att Riksbankens redogörelse tiger om att Riksbankens egna beräkningar stöder minoriteten. Riksbankens beräkningar gör det nämligen möjligt att kvantifiera kostnader och intäkter av en högre styrränta och att jämföra dessa.

Kostnaden av en högre styrränta

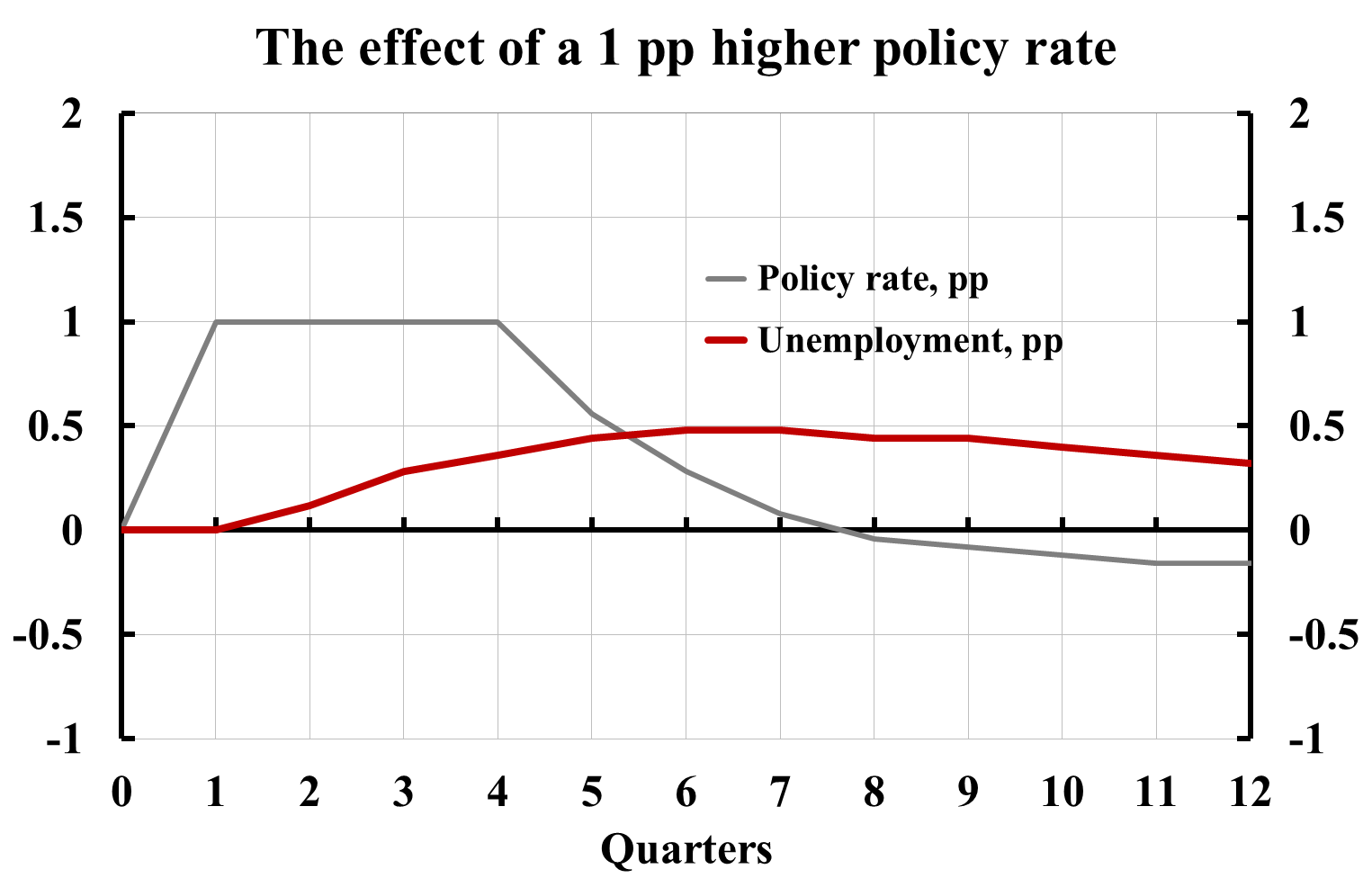

En högre styrränta resulter i högre arbetslöshet. En procentenhet högre styrränta i 4 kvartal skulle enligt Riksbankens egna beräkningar (Riksbanken (2014a, kap. 2)) medföra att arbetslösheten blir 0,5 procentenheter högre de närmaste åren (den röda kurvan i figur 1). Detta representerar kostnaden av en högre styrränta.[1]

Figur 1. Effekten på arbetslösheten av 1 procentenhet högre styrränta i fyra kvartal. Källa: Riksbanken.

Intäkterna av en högre styrränta

En högre styrränta kan tänkas minska hushållens skuldsättning. Den minskade skuldsättningen kan tänkas minska sannolikheten för en framtida kris och ett åtföljande dåligt makroekonomiskt utfall med låg inflation och hög arbetslöshet. Den minskade skuldsättningen kan också, givet att en kris inträffat, tänkas göra det makroekonomiska utfallet mindre dåligt, med t.ex. en lägre uppgång i arbetslösheten. Detta representerar intäkterna av en högre styrränta.

Vad är då intäkterna av en högre styrränta, enligt Riksbankens egna beräkningar?

Hur påverkar en högre styrränta på sannolikheten för en kris?

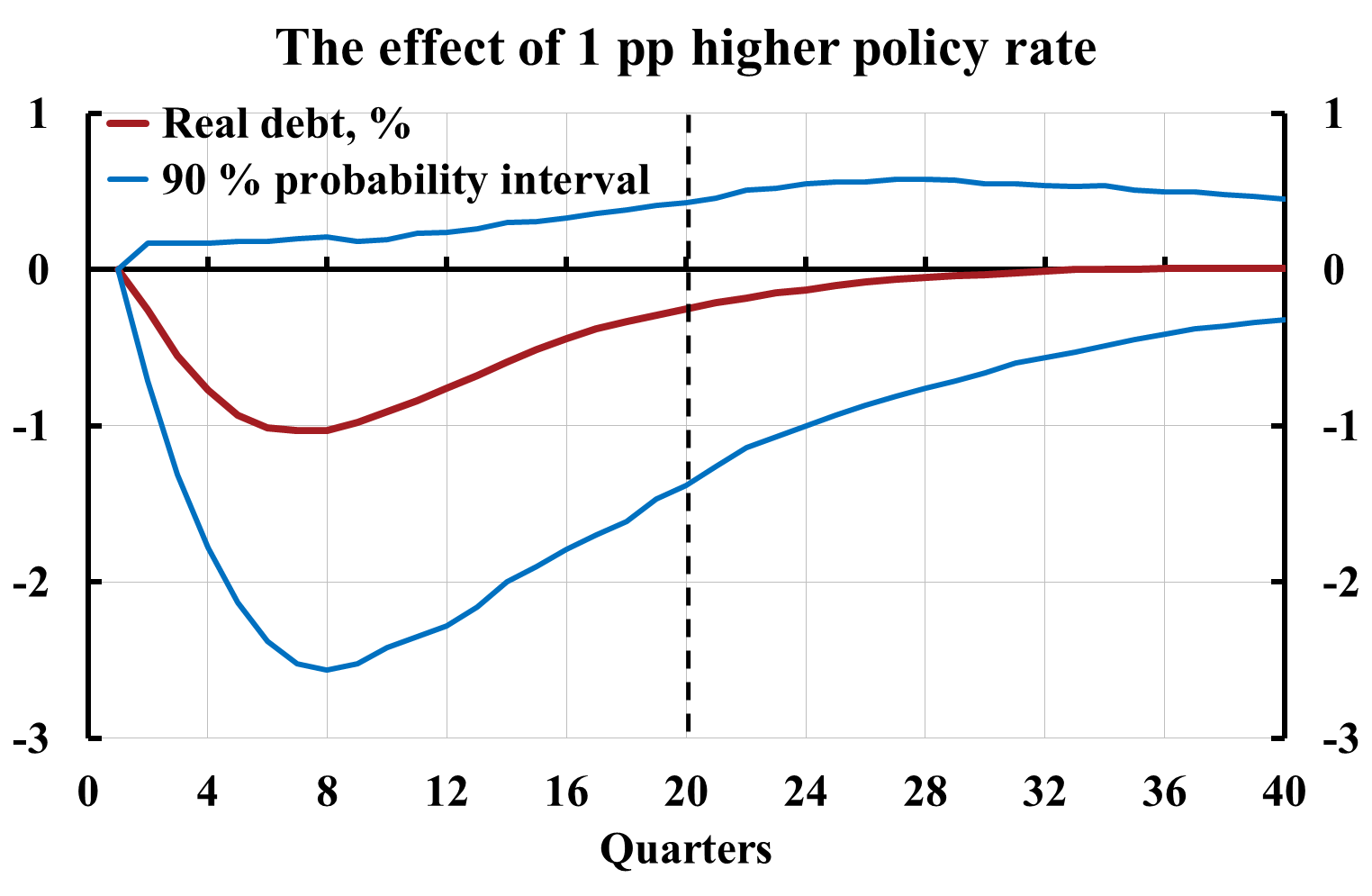

Vad blir då effekten av en högre styrränta på sannolikheten för en kris? Enligt Riksbankens egen beräkning skulle 1 procentenhet högre styrränta under 4 kvartal leda till 0,25 procent lägre reala skulder inom 5 år (se den röda kurvan i figur 2 för kvartal 20).[2]

Figur 2. Effekten på hushållens reala skulder av 1 procentenhet högre styrränta i 4 kvartal. Källa: Riksbanken.

När det gäller hur reala skulder i sin tur kan tänkas påverka sannolikheten för en kris hänvisar Riksbanken (2013) till Schularick och Taylor (2012). Enligt denna skulle 1 procentenhet lägre årlig tillväxttakt i reala skulder under 5 år (dvs. 5 procent lägre reala skulder på 5 år), allt annat lika, minska sannolikheten för en kris med 0,4 procentenheter.[3]

Sammantaget skulle detta således leda till att sannolikheten för en kris blir 0,25*0,4/5 = 0,02 procentenheter lägre. Detta är förstås en obetydlig minskning av risken.[4]

Som framgår av figur 2 har har styrräntan på lång sikt, enligt Riksbankens beräkning, ingen effekt på reala skulder och således, enligt denna beräkning, ingen effekt på eventuella långsiktiga risker förenade med reala skulder.

Intäkten av en högre styrränta, i form av minskad sannolikhet för en kris, är således helt obetydlig jämfört med kostnaden i form av 0,5 procentenheter högre arbetslöshet de närmaste åren.

Hur påverkar en högre styrränta på konsekvenserna av en kris?

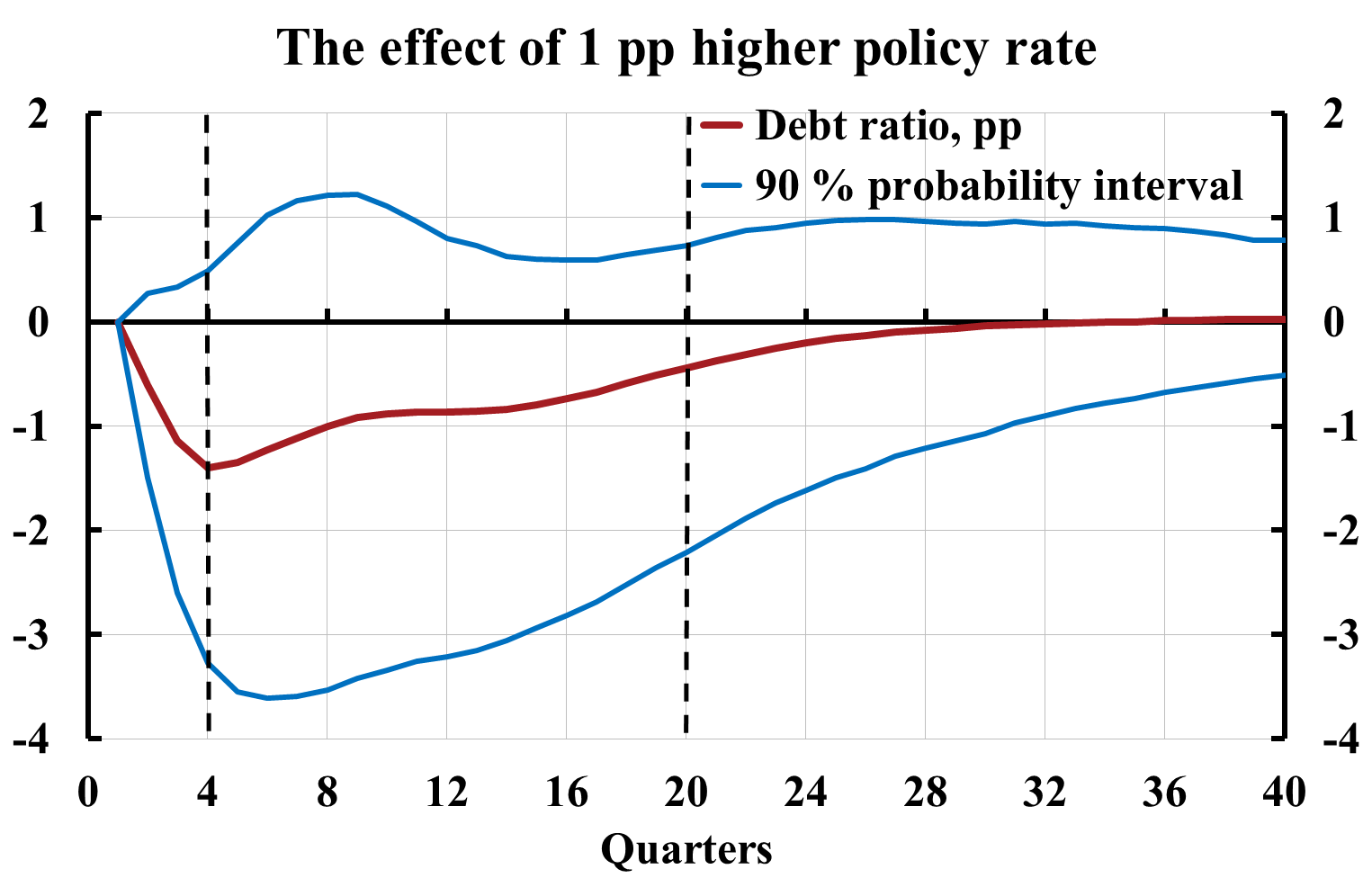

Vad blir effekten av en högre styrränta på konsekvenserna av en kris? Enligt Riksbanken (2014b, diagram A22) skulle 1 procentenhet högre styrränta under 4 kvartal leda till 1,4 procentenheter lägre skuldkvot inom 1 år och 0,44 procentenheter lägre skuldkvot inom 5 år (se den röda kurvan i figur 3 för 4 respektive 20 kvartal).[5]

Figur 3. Effekten på hushållens skuldkvot av 1 procentenhet högre styrränta i 4 kvartal. Källa: Riksbanken.

Enligt Flodén (2014) skulle 1 procentenhet lägre skuldkvot, allt annat lika, kunna leda till att ökningen i arbetslösheten vid en kris blir 0,02 procentenheter mindre.

Sammantaget betyder detta att ökningen i arbetslöshet vid en kris skulle kunna bli 1,4*0,02 = 0,028 eller 0,44*0,02 = 0,009 procentenheter mindre, beroende på om krisen inträffar efter 1 år eller efter 5 år. Om krisen inträffar med sannolikheten 4 procent (den genomsnittliga sannolikheten för en kris enligt Schularick och Taylor (2012)) blir den förväntade mindre ökningen i arbetslösheten bara en tjugofemtedel av 0,028 respektive 0,009 procentenheter och således helt obetydlig.

Som framgår av figur 3, har styrräntan på lång sikt, enligt Riksbankens beräkning, ingen effekt på skuldkvoten och således, enligt denna beräkning, ingen långsiktig effekt på eventuella risker förenade med skuldkvoten.

Intäkten av en högre styrränta, i form av lägre förväntad uppgång i arbetslösheten vid en kris, är förstås helt obetydlig, i jämförelse med kostnaden i form av 0,5 procentenheter högre arbetslöshet de närmaste åren.

Enligt Riksbankens egna beräkningar har således minoriteten rätt. Penningpolitiken har så liten effekt på risker förenade med skuldsättningen, jämfört med kostnaderna av för låg inflation och för hög arbetslöshet, att hänsyn till hushållens skuldsättning inte behöver tas i de penningpolitiska besluten. Detta borde väl rimligen Riksbanken i sin redogörelse ha informerat Finansutskottet om, inför utskottets kommande utvärdering av den förda penningpolitiken?

Referenser

Flodén, M (2014), ”Ska vi oroas av höga hushållsskulder?”, blogginlägg på Ekonomistas, 20 februari 2014.

Riksbanken (2013), ”Finansiella obalanser i den penningpolitiska bedömningen”, Penningpolitisk rapport juli 2013, Riksbanken, Stockholm.

Riksbanken (2014a), Penningpolitisk rapport februari 2014, Riksbanken, Stockholm.

Riksbanken (2014b), ”Penningpolitikens effekt på hushållens skuldsättning”, Penningpolitiskt rapport februari 2014, Riksbanken, Stockholm.

Riksbanken (2014c), Redogörelse för penningpolitiken 2013, Riksbanken, Stockholm.

Schularick, M och A M Taylor (2012), ”Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870-2008”, American Economic Review, vol. 102, sid. 1029–1061.

Svensson, L E O (2014a), ”Riksbanken: Styrräntans effekt på skuldkvoten är varken ekonomiskt eller statistiskt signifikant”, blogginlägg på Ekonomistas, 14 februari 2014.

Svensson, Lars E O (2014b), ”Slutet för Riksbankens ’leaning against the wind’?”, blogginlägg på Ekonomistas, 21 februari 2014.

[1] Figuren är konstruerad utifrån sifferunderlaget för Riksbanken (2014a, kap 2). Effekten på arbetslösheten av en 0,25 procentenheter högre räntebana i 4 kvartal har multiplicerats med 4 för att motsvara effekten av 1 procentenheter högre räntebana i 4 kvartal, på samma sätt som figur 1 i detta inlägg har konstruerats.

[2] Figuren använder dataunderlaget för Riksbanken (2014b, diagram A20) med omvänt tecken. Vi ser också att ett 90-procentigt sannolikhetsintervall inte ligger under noll-linjen, så effekten på reala skulder är inte signifikant skild från noll, och det kan inte uteslutas att den kan vara positiv. Styrräntan bakom figur 2 och 3 går något snabbare tillbaka till noll än i figur 1, men det påverkar inte slutstatserna.

[3] Se Table 3, Sum of lag coefficients, Column (1)-(3) i Schularick och Taylor (2012). Koefficienten 0,4 är förmodligen för hög, på grund av att att data för ett antal rimliga förklaringsvariabler inte finns tillgängliga. En lägre koefficient ger ännu mindre påverkan på sannolikheten för en risk.

[4] Den genomsnittliga sannolikheten för en kris är enligt Schularick och Taylor (2012) knappt 4 procent. En sannolikhet på 4 procent motsvarar en kris på i genomsnitt vart 25:e år. En minskning av denna sannolikheten med 0,02 procentenheter till 3,98 procent betyder att denna genomsnittliga tid på 25 år mellan varje kris ökar med 1,5 månader till 25 år och 1,5 månad.

[5] Som noteras i Svensson (2014a) är förändringen i skuldkvoten inte statistiskt signifikant skild från noll, och det kan således inte uteslutas att den har omvänt tecken.

[…] Ekonomistas post (in Swedish). This is an English […]