English translation, med figurer och text uppdaterade 2015-05-02.

Är penningpolitiken i Sverige expansiv (stimulerar ekonomin och inflationen) eller kontraktiv (bromsar ekonomin och inflationen)? Riksbanken hävdar att den är expansiv, eftersom styrräntan, nu på 1 procent, är historiskt låg. Men en historisk jämförelse är knappast relevant, eftersom vi sedan 90-talet har haft en global trend mot lägre räntor. En jämförelse med penningpolitiken i euroområdet, Storbritannien och USA är mer relevant.

Man kan bedöma penningpolitiken efter vad inflationen och arbetslösheten blivit och hur prognoserna för inflation och arbetslöshet ser ut. Eftersom inflationen är långt under målet och arbetslösheten långt över en långsiktigt hållbar arbeslöshet, och detta lär fortsätta ett bra tag, så kan man med den måttstocken hävda att penningpolitiken i Sverige är kontraktiv, till och med starkt kontraktiv.

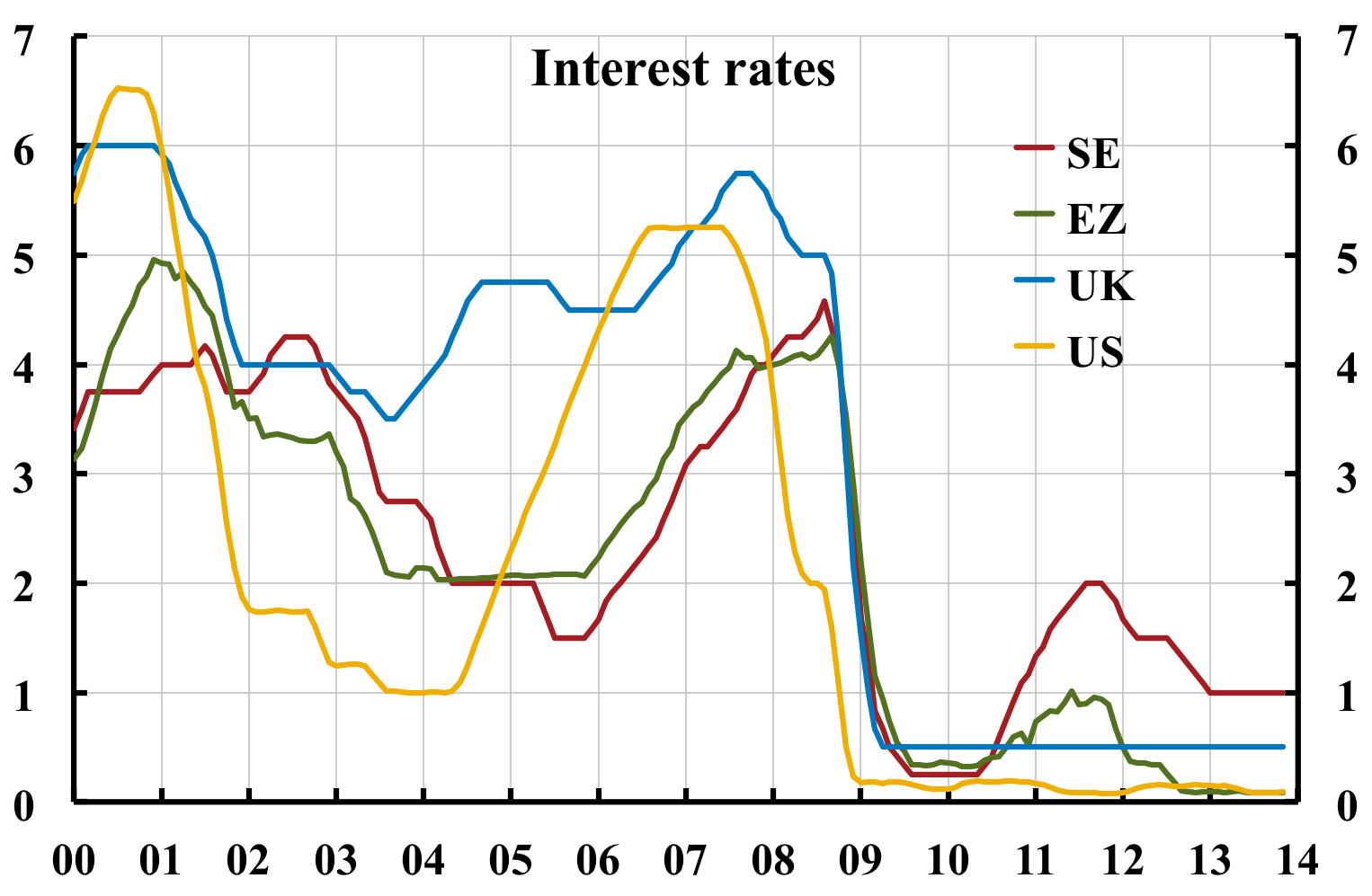

Ett annat sätt att bedöma penningpolitiken är att jämföra med vår omvärld. Figur 1 visar styrräntan i Sverige, Storbritannien och USA samt den s.k. Eoniaräntan i euroområdet (EZ). I euroområdet kan det vara stor skillnad mellan den officiella styrräntan (Main Refinancing Rate) och den ränta som spelar roll för euroområdets ekonomi, Eoniaräntan (dagslåneräntan i euroområdet). Därför visar figuren Eoniaräntan istället för ECB:s officiella styrränta.

Vi ser att Riksbankens räntehöjningar med början sommaren 2010 har lett till en betydande räntedifferens mellan styrräntan i Sverige och i vår omvärld. Differensen mellan den svenska räntan och räntorna i euroområdet och USA är för närvarande 1 procentenhet; mellan den svenska räntan och den i Storbritannien 0,5 procentenheter. Vi ser också att differensen mellan den svenska räntan och räntorna i USA och Storbritannien var särskilt stora under 2011 och 2012.

Figur 1. Styrräntor i Sverige, Storbritannien och USA

samt eoniaräntan i euroområdet

(3 månaders glidande medelvärde)

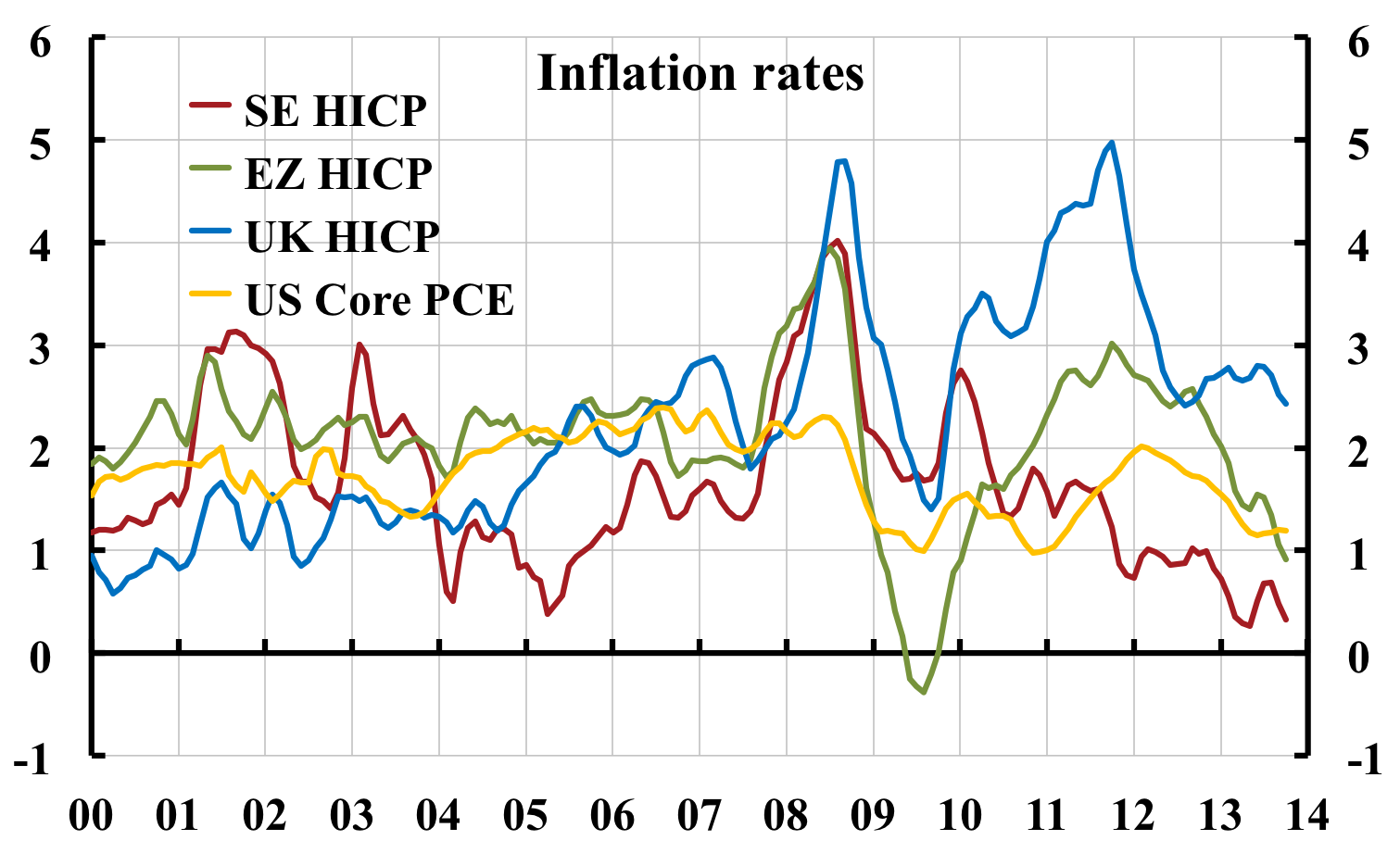

Det som spelar roll för ekonomin är emellertid i första hand reala räntor, inte nominella räntor. Om man vill jämföra reala styrräntor i Sverige och i omvärlden får man justera de nominella räntorna med inflationen. Detta kan göras på olika sätt. Ett enkelt och robust sätt att justera korta räntor, som styrräntorna, är att dra av faktisk inflation från räntan, där inflationen mäts på samma sätt för de olika länderna. Eurostat rapporterar HIKP-inflationen för euroområdet och länderna i EU, och med viss eftersläpning för USA. För USA använder jag istället den underliggande s.k. PCE-inflationen (core PCE). Figur 2 visar inflationen för Sverige, euroområdet, Storbritannien och USA. Vi ser att HIKP-inflationen i Sverige har fallit stadigt sedan 2010 och blivit betydligt lägre än inflationen i de andra länderna. Vi ser också att inflationen i eurozonen och USA fallit sedan 2012 men fortfarande är högre än den i Sverige.

Figur 2. Inflationen i Sverige, euroområdet och Storbritannien (HIKP) samt i USA (core PCE)

(3 månaders glidande medelvärde av 12-månadersinflation)

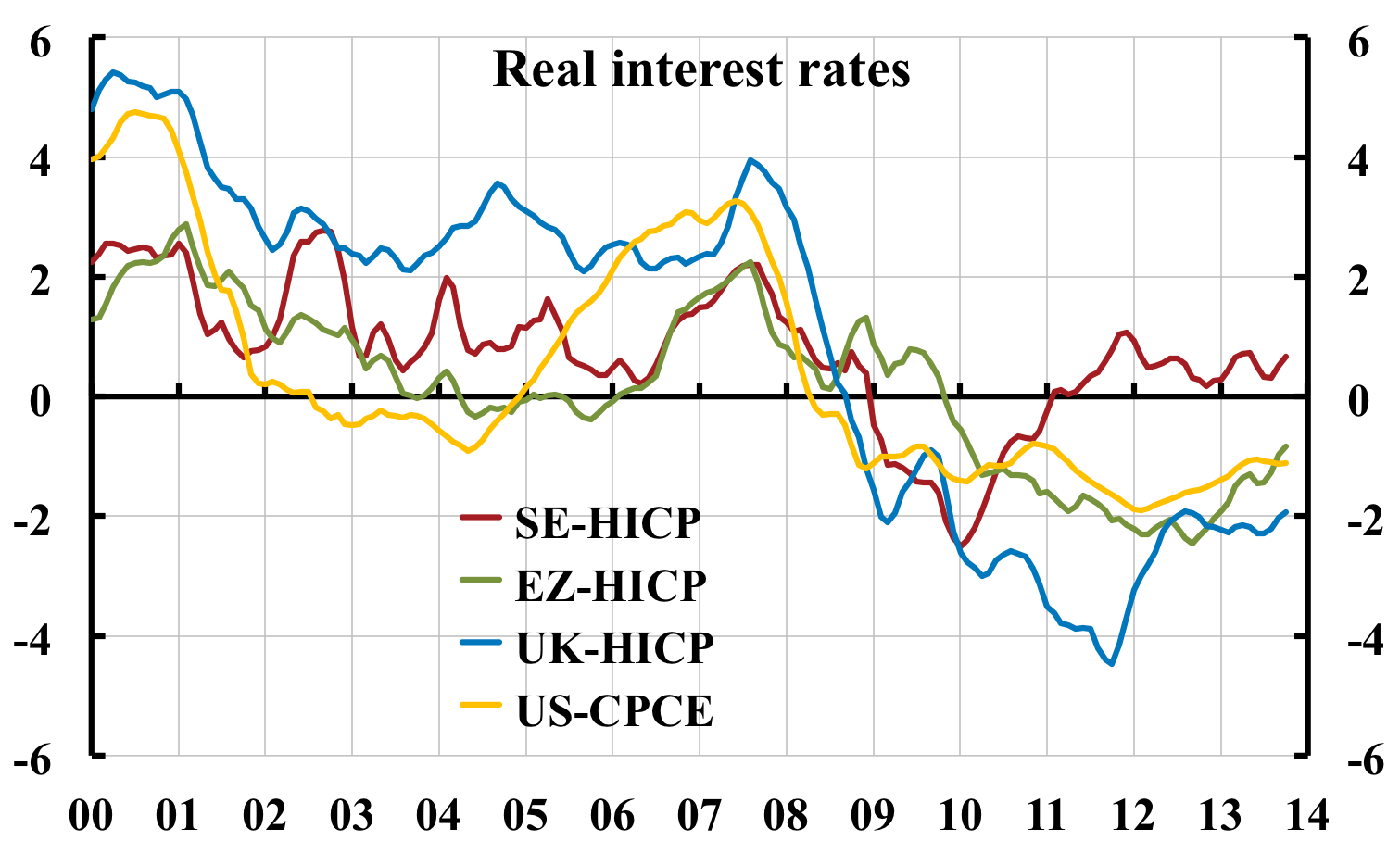

Figur 3 visar reala styrräntor i dessa ekonomier, beräknade som skillnaden mellan styrräntorna i figur 1 och inflationstakterna i figur 2. Eftersom Sverige både har en högre styrränta och en lägre inflation så blir den reala styrräntan under senare år betydligt högre i Sverige än i de övriga ekonomierna. Vi ser att de reala styrräntorna följdes åt väl under krisåren 2008-2009 (bortsett från att realräntan i euroområdet ligger högre). Vi ser också att den svenska realräntan började stiga kraftigt under 2010, dels för att inflationen föll men också för att Riksbanken började höja styrräntan sommaren 2010. Den ökade från ungefär minus 2,5 procent i början av 2010 till ungefär plus 1 procent i slutet av 2011. Den reala räntedifferensen ökade till hela 2-3 procentenheter under 2011-2012, och den är fortfarande hög. Så höga reala räntedifferenser ger normalt en mycket stark valuta, och en stark valuta är vad Sverige nu har.

Figur 3. Reala styrräntor i Sverige, eurozonen,

Storbritannien och USA

(3 månaders glidande medelvärde)

Mätt på detta sätt har alltså penningpolitiken i Sverige varit betydligt mer kontraktiv än i de övriga ekonomierna, i synnerhet under 2011 och 2012 men också för närvarande. Detta trots att inflationen varit lägre i Sverige än i de övriga ekonomierna, som vi ser i figur 1. Och trots att arbetslöshet i Sverige enligt Eurostat är högre än i Storbritannien och USA och i de flesta jämförbara länderna i euroområdet. Det är svårt att som Riksbanken hävda att den svenska penningpolitiken nu är expansiv, och den har helt klart blivit betydligt stramare från och med 2010.

”Och trots att arbetslöshet i Sverige enligt Eurostat är högre än i Storbritannien och USA och i de flesta jämförbara länderna i euroområdet.”

Vad menas med ”jämförbara länder”? Genomsnittet för euro-området är 12.2%.

Att jämföra med genomsnittlig arbetslöshet i Euroområdet är inte så meningsfullt eftersom länderna är så heterogena och somliga dessutom befinner sig i allvarlig kris. Möjligtvis är det mer meningsfullt att jämföra med länder som är mer lika oss än t.ex. medelhavsländerna. Jag tänker på länder som Finland, Nederländerna, Tyskland och Österrike. Av dessa hade Finland i september en tiondel högre arbetslöshet än Sverige men de övriga tre har betydligt lägre arbetslöshet. Och Storbritannien och USA har som sagt betydligt lägre arbetslöshet än Sverige (även om arbetslösheten i USA kan underskatta resursutnyttjandet eftersom arbetskraftsdeltagandet där har minskat på senare år).

Man kan också lägga till att om Riksbanken inte hade börjat höga räntan från sommaren 2010 hade arbetslösheten kanske kunnat vara uppåt 1,2 procentenheter lägre nu, se figuren här.

Det kanske vore mer relevant att jämföra förändringen i arbetslöshet sedan exempelvis sommaren 2010 för Sverige kontra jämförbara länder. Har arbetslösheten ökat mer här än där? Dessa fem olika länder (Sverige, Finland, Nederländerna, Tyskland och Österrike) hade ju säkerligen olika arbetslöshetssiffror i utgångsläget, varför en jämförelse av de absoluta siffrorna inte är lika intressant som förändringen. Har inte siffrorna framför mig just nu, så jag vet inte hur de faktiskt ser ut.

Detta inlägg handlar om skillnaden i penningpolitiken mellan Sverige, euroområdet, Storbritannien och USA. Det handlar inte om skillnaden i arbetslöshet mellan Sverige och euroområdet. Den viktiga poängen är den dramatiska förändringen i kontraktiv riktning i penningpolitiken i Sverige från början av 2010 till slutet av 2012, när Riksbanken, låter den reala styrräntan (mätt som reporäntan minus HIKP-inflationen) gå från minus 2,5 procent till plus 1 procent och således öka med 3.5 procentenheter. Samtidigt faller realräntorna i euroområdet och USA från ungefär minus 1 till minus 2 procent, således med 1 procentenhet. Realräntedifferensen mellan Sverige å ena sidan och euroområdet och USA å andra sidan ökar från minus 1,5 till plus 3 procent, således med 4,5 procentenheter. Realräntedifferensen mellan Sverige och Storbritannien ökar ungefär lika mycket.

Denna dramatiska förändring i kontraktiv riktning i penningpolitiken i Sverige kan svårligen motiveras eller ursäktas av att inflationen eller arbetslösheten skulle ha utvecklas så mycket bättre i Sverige än i dessa ekonomier. Tvärtom har förstås förändingen i penningpolitiken bidragit, bland annat via en för stark krona, till en för låg inflation och en för hög arbetslöshet i Sverige.

Vore intressant att läsa vad du anser om Larry Summers utspel. Dels för att jag inte till fullo förstod vad han menade, men också för att jag gissar att du inte delar hans uppfattning till fullo.

Martin,

Jag ska fundera på Larry Summers utspel och återkommer om jag har några kommentarer.