Det pratas mycket om hushållens skulder, snarast hysteriskt mycket (som jag diskuterat i ett tidigare inlägg). Det pratas också mycket, särskilt från Riksbanken, om att det skulle behövas amorteringskrav. Amorteringskrav är ett slags tvångssparande. Låntagaren antas inte själv kunna avgöra om han eller hon ska amortera på sitt bolån eller använda pengarna till något annat, till exempel bygga upp en likviditetsreserv av finansiella tillgångar och sprida risken mellan olika tillgångsslag. Men varför ska man tvinga låntagare till ett annat sparande än det de själva föredrar?

Amorteringskrav är ett onödigt tvångssparande – ett onödigt förmynderi, anser jag. Bättre att låntagaren fattar sina egna beslut om att spara i form av amortering av bolån, köp av finansiella tillgångar eller reala investeringar (t.ex. förbättring av bostaden). Det viktiga är att bankernas kreditvärdering av låntagaren är noggrann och att låntagaren har tillräcklig information om vilken belastning bolånet innebär och kan fatta ett rationellt beslut givet sin ekonomiska situation. Finansinspektionens rapport om bolånemarknaden bekräftar att bankernas kreditvärdering är noggrann och att de nya bolånetagarna (som ju är mer sårbara än gamla låntagare) har stora marginaler och klarar svåra stresstest.

Men det är också viktigt att bolånetagarna har tillräcklig information och kan fatta bäst beslut. Det är en viktig konsumentskyddsfråga. Det är därför utmärkt att finansmarknadsminister Peter Norman i en debattartikel i våras meddelade att Finansinspektionen fått i uppdrag att pröva förutsättningarna för att ställa krav på att bankerna ska ge nya bolånekunder god vägledning och individuellt anpassade råd om lämplig amorteringstakt, och särskilt att syftet med åtgärden är att ge hushållen bättre information, inte att inskränka valfriheten. Något formellt krav att amortera ska inte föreligga.

I ett tidigare inlägg har jag noterat att hushållen i genomsnitt har mycket starka balansräkningar, med tillgångar (exklusive kollektiva pensionsfordringar) tre gånger så stora som skuldernas. Det betyder att hushållen har en bruttosoliditet (nettoförmögenhet i förhållande till totala tillgångar) på 67 procent. Bankerna har 3 procent.

Hushållen och bankerna skiljer sig på en annan punkt. Bankerna har huvuddelen av sin finansiering kort (marknadsupplåning och insättningar), medan deras placeringar, tillgångarna, är långa och inte likvida. Detta är ett skäl till att bankverksamhet är riskfylld. För hushållen är det precis tvärtom, i alla fall de som har bolån. Bolån är nämligen ett exempel på lång finansiering, i synnerhet om det är amorteringsfritt. Man kan man ju ha kvar bolånet så länga som man har kvar bostaden. Hushållen har alltså lång finansiering, medan deras placeringar, tillgångarna, är betydligt kortare (bortsett från pensionssparande). Finansiella och reala tillgångar kan ju säljas. Bostaden kanske inte ses som en särskilt likvid tillgång, men det är onekligen så att lånet är längre än bostaden, i och med att man inte behöver säga upp lånet innan bostaden säljs. Amorteringsfria lån är alltså en utmärkt lång finansiering av hushållens olika tillgångar!

Som diskuteras i Konjunkturinstitutets fördjupning om hushållens skulder (som jag tipsat om tidigare) finns det knappast rationella skäl för ett hushåll att lån ska amorteras av under livstiden: ”Budskapet att lån ska amorteras ner under livstiden strider således mot livscykelmodellen (i avsaknad av arvsmotiv) och är kanske mer präglat av nedärvda moraliska föreställningar från tider utan ekonomisk tillväxt.” Se också Robert Östlings inlägg ”Varför amorterar vi mindre?” och Andreas Vedung artikel i Ekonomisk Debatt ”Gärna högt hushållssparande men inget amorteringskrav på bolån”. (Efter att detta inlägg publicerats blev jag påmind om denna läsvärda artikel på DN-debatt av Andreas Jonsson och Annika Winsth.)

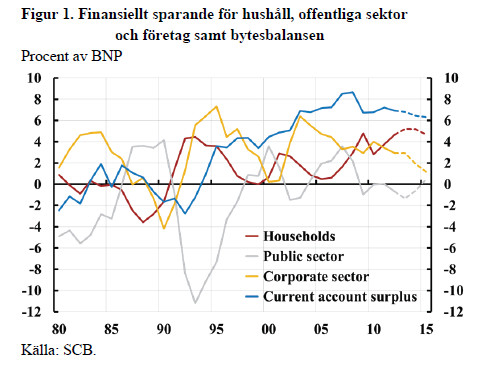

En risk med att hushållen inte amorterar så mycket skulle kunna vara att de använder pengarna till konsumtion istället för investeringar i finansiella eller reala tillgångar. Men en sak är säker. Hushållen använder inte bolånen till att konsumera. Svenska hushåll sparar så det knakar. Det egna sparandet exklusive kollektivt pensionssparande till ca 4,6 procent av disponibel inkomst. Hushållens totala sparande, dvs. inklusive kollektivt pensionssparande, är för närvarande hela 5 procent av BNP, som visas i figur 1. Detta är historiskt högt, på samma nivå som strax efter 90-talskrisen.

Ett lågt eller till och med negativt sparande är visar att konsumtionen är lånefinansierad. Det är en indikator på en ohållbar situation. I Sverige var sparandet negativt före 90-talskrisen, i USA var det också ohållbart lågt före finanskrisen. Men i Sverige är det nu alltså historiskt högt.

Det talas om att många låntagare inte amorterar alls. Det talas till och med om amorteringstider på 140 år, trots att få låntagare lever så länge. Siffran är en del av den skrämselpropaganda som sprids, men den är missvisande. Ett amorteringsfritt lån lär ju återbetalas när bostaden säljs, vilket kanske sker i genomsnitt vart 15 år eller så. Bostadens innehavstid är således en övre gräns för amorteringstiden.

För övrigt ska ju lån alltid ses i relation till något, t.ex. till totala tillgångar eller till disponibel inkomst. Antag att nominella disponibel inkomst stiger med 4 procent per år, 2 procent real tillväxt per år och 2 procent inflation. (Då antar man också att Riksbanken slutar att åsidosätta prisstabilitetsmålet utan håller inflationen på i genomsnitt 2 procent, se detta inlägg.) Det betyder att nominell disponibel inkomst fördubblas på 18 år. Det betyder att skuldkvoten för ett amorteringsfritt lån halveras på 18 år. Det är ganska snabb amortering i förhållande till disponibel inkomst.

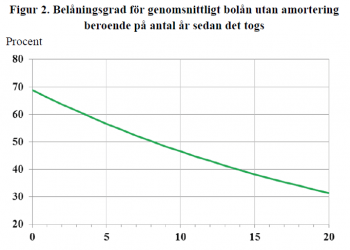

Dessutom, jag tycker det är rimligt att anta att nominella bostadspriser på sikt stiger i takt med disponibel inkomst, dvs. att de också stiger med 4 procent per år. Eftersom de då fördubblas på 18 år halveras belåningsgraden för ett amorteringsfritt lån på 18 år. Den genomsnittliga belåningsgraden för nya bolån har sedan bolånetaket infördes fallit något och är nu ca 69 procent. Efter 18 år har då belåningsgraden för ett amorteringsfritt lån sjunkit till ca 34 procent. Det är en ganska snabb minskning av belåningsgraden, som vi ser i figur 2.

Det verkar således inte finnas några rationella skäl till amorteringstvång.

”Det verkar således inte finnas några rationella skäl till amorteringstvång.”

Har det någonsin funnits skäl till amorteringskrav?

Ett skäl för amorteringstvång är som följer:

* För låga amorteringar och för höga lån skapar stor känslighet för prisfall på bostadsmarknaden.

* Bankernas leverage är enormt stora och balansräkningarna mycket svaga.

* Minsta prisfall som inte täcks upp av låntagarnas buffert leder till stora kreditförluster för bankerna. Och eftersom de enl. ovan är svaga kan de inte klara det.

* Vi har ett system med privata vinster och gemensamma (läs: skattefinansierade) förluster. Det betyder att det är skattebetalarna som får betala när det går dåligt, utan att ta del av uppsidan.

Jag hävdar inte att alla dessa punkter är sanna. Och om de nu är sanna så bör lösningen kanske vara någon annan. Detta gäller särskilt, anser jag, den sista punkten.

Argumentet för amorteringstvång är alltså att punkterna är sanna och att inga andra åtgärder är möjliga. Man måste dessutom, som Olof påpekar nedan, bortse från effektivitetsförluster när folk kringgår reglerna på olika sätt.

När det gäller känsligheten för bostadsprisfall är Finansinspektionens bolånerapport den bästa källan (som jag nämner i mitt förra inlägg, Skuldhysteri I). Stresstest av de nya låntagarna (som ju är mer sårbara än de gamla låntagarna) visar att de har god motståndskraft mot störningar i form av räntehöjningar, inkomstbortfall på grund av arbetslöshet och bostadsprisfall.

När det gäller riskerna för kreditförluster för bankerna kan det vara lämpligt att jämföra med 90-talskrisen. De kreditförluster som hotade hela banksektorn och den finansiella stabiliteten gällde lån till kommersiella fastigheter. Kreditförlusterna på bolån var tämligen obetydliga. Hushållssektorn orsakade endast 6 procent av kreditförlusterna i de fyra stora bankerna när bankkrisen kulminerade 1992 (se sid. 15-16 http://www.riksbank.se/pagefolders/1264/finasmarknad98_1.pdf ). Detta trots att arbetslösheten ökade stort, skattereformen medförde en kraftig ökning av reala bolåneräntor efter skatt och att bostadspriserna föll.

Om det är så att svenskar sparar så mycket, varför gör de det då inte genom att avbetala bostadslån? Lånar de för att spekulera? Eller är det olika svenskar som sparar och som lånar?

För många (inkl mig själv) så sparar man på bank, fonder aktier mm. av två skäl:

1. Man tror man kan få bättre avkastning på de sparade medlen än den sparade räntan,

2. Det är smidigare att ha en likvidbuffert istället för att vara beroende av bankens välvilja om man skulle behöva pengar.

För egen del så har jag aldrig amorterat en krona sedan jag köpte bostad men jag har likförbaskat sparat undan mer pengar än något tänkbart amorteringskrav skulle krävt. Jag förstår helt enkelt inte poängen med att spara genom avbetalning på bolånet? Till och med om man har besapringar på bankkonto så är ju räntedifferensen minimal jämfört med att betala av på bolånet – jag tar gärna någon tusenlapp eller två i extra kostnader varje år för att ha egen kontroll över min buffert.

Jag förstår 2., men varifrån kommer avkastningsskillnaden i 1.? Blir man kompenserad för risker som inte andra vill ta? Vem är motparten i den transaktionen?

Det räcker ju att man tror att man kan slå utlåningsräntan för att man ska försöka. Det behöver inte betyda att du faktiskt lyckas.

I övrigt är det väl inte svårare än att man tar lite större risk med sina investeringar så kommer vissa tjäna på det och vissa förlora – men de flesta tror att de kan tjäna.

För egen del är det 2. som är huvudpoängen.

Utmärkt pedagogisk genomgång Lars, jag håller med om nästan allt. Dessutom tillkommer ju frågan om ett amorteringskrav verkligen skulle tvinga låntagarna till amortering?

Idag kan man ju t ex köpa en bil genom ökad belåning på huset, vilket bankerna tycker är utmärkt om huset ändå är värt betydligt mer än de sammanlagda lånen, eftersom bankens risk då är liten. I praktiken kommer väl för dessa hushåll ett amorteringskrav bara att betyda att man kan låna lite mer först som man sedan betalar tillbaka i en jämn ström, så att de-facto-utgifterna för bolånen blir ungefär lika stora som innan.

För nya bolånekunder finns ofta inte denna möjlighet. Däremot innebär väl då ett amorteringskrav att hus med renoveringsbehov riskerar att bli relativt sett lite mindre värda på marknaden, vilket i sin tur innebär att det blir mer lönsamt för säljaren att renovera huset innan försäljningen (t ex byta kök och badrum). Huset blir då dyrare men den löpande månadskostnaden för köparen blir ändå hanterbar. En sådan utveckling innebär förstås ineffektivitetsförluster då köparen sällan har exakt samma smak som säljaren. (Storleken på denna effekt är långtifrån självklar då köparen i princip kan komma överrens med banken om att husets värde ökas iom en renovering, varför säljaren direkt borde kunna få låna även till renoveringen; jag tror dock att detta i praktiken ofta är svårt att få igenom.)

Dessutom, för nya bolånekunder med goda marginaler så antar jag att det kan komma att finnas sätt för bankerna att undvika en sådan reglering, t ex genom att värdera huset till ett belopp som är högre än dess faktiska värde etc, så att kunderna först överbelånar och sedan betalar tillbaka.

Det blev lite omständigt, men min poäng är att det är tveksamt om ett amorteringskrav kommer att påverka så mycket även om man skulle anse att det vore välmotiverat.

Jag håller med om att det finns många sätt för bolånetagare med goda marginaler att gå runt amorteringskrav.

Har det luftats några idéer om hur ett dylikt krav skulle se ut? Ska amorteringskravet gälla ända tills hela lånet är återbetalat eller bara ned till en viss procent av bostadens värde?

Hur ser det ut i andra länder?

Att titta på genomsnittliga belåningsgrader är inte relevant när det gäller bolån. Visst, det föreligger ingen direkt akut situation om man ser till genomsnittet sett från _alla_ åldergrupper. Men vad skulle hända vid en priskorrektion där dom förvärvsarbetande åldergrupperna får akuta problem, det är trots allt dom som betalar skatt. Inte dom välgödda och i dagsläget lågbelånade förtiotalisterna som väger upp medelvärdet.

Förändringar i de genomsnittliga förhållandena är relevanta om fördelningen över hushållen inte ändras så mycket och för att belysa de aggregerade makroekonomiska effekterna.

När det gäller konsekvenserna för olika kategorier av låntagare är Finansinspektionens bolånerapport som sagt den bästa källan (som jag nämner i mitt förra inlägg, Skuldhysteri I. Stresstest av de nya låntagarna (som ju är mer sårbara än de gamla låntagarna) visar att de har god motståndskraft mot störningar i form av räntehöjningar, inkomstbortfall på grund av arbetslöshet och bostadsprisfall.

1. Ett problem sedan avskaffandet av förmögenhetsskatten är att vi inte tillförlitligt vet hur fördelningen av lån och tillgångar ser ut i Sverige. Hur många högbelånade finns det egentligen?

2. Även jag tycker att det i princip är rimligt att anta att nominella bostadspriser på sikt stiger i takt med disponibel inkomst, men med tanke på att bostadspriserna sedan slutet av 1990-talet stigit betydligt snabbare än disponibel inkomst är det inte orimligt att anta att bostadspriserna framöver kommer att ”täppa till” det gap som uppstått, antingen genom att falla eller genom att inte öka lika snabbt som disponibel inkomst. Hur ser dina beräkningar i så fall ut, om bostadspriserna faller eller står still i drygt tio år?

För disponibel inkomst mot bostadspriser, se t.ex. diagrammet i Boverkets Marknadsrapport feb 2013, Sid 6, Figur 3 (finns en kopia här: http://positivapengar.weebly.com/uploads/6/5/3/4/6534225/7584756_orig.png)

Och från Riksbanken: ”Efter bankkrisen 1992–1993 har hushållens skuldsättning ökat från 90 procent av den disponibla inkomsten i mitten av 1990-talet till hela 170 procent 2010” (http://www.riksbank.se/Upload/Dokument_riksbank/Kat_publicerat/Artiklar_PV/2011/pv_2011_1_Finocchiaro_Nilsson_Nyberg_Soultanaeva.pdf)

Bostadsprisernas utveckling och ökning i förhållande till disponibel inkomst är ju förenlig med fundamenta, i den meningen att de enligt flera uppsatser kan förklaras av real bolåneränta efter skatt, borttagen förmögenhetsskatt och begränsningar i fastighetsskatten, litet byggande, urbanisering, m.m. Mot den bakgrunden har inget ”gap” uppstått som måste slutas. Mitt antagande om 2 procent real och 4 procent nominell ökning av bostadspriserna på längre sikt får ses mot den bakgrunden. Men om bostadspriserna ändå skulle falla eller utvecklas långsammare under en tid visar Finansinspektionens bolånerapport att nya låntagare har god motståndskraft mot detta, och gamla låntagare har ju större motståndskraft.

Vad är det som säger att bostadspriserna i slutet av 90-talet var ”rätt”? Det kan väl lika gärna vara så att bostadspriserna stigit snabbare än disponibel inkomst under perioden för att ”täppa till” ett negativt gap som fanns 1998?

För att finna en ”rätt” nivå på bostadspriserna måste man ju titta på fundamenta. En lång ökning eller kraftig korrektion är ingen garanti för att man är vare sig under eller över vad prisnivån borde vara. Men att bedöma en rätt prisnivå givet fundamenta torde vara rätt svårt.

Gaius: Tittar du på diagrammet jag länkade till ser du att det fanns ett *litet* negativt gap under 1990-talet, men det ”täpptes till” runt år 2000. Därefter har det skapats ett stort gap mellan kurvorna för bostadspriser och disponibel inkomst.

Det beror på faktorer som Svensson tar upp. Delvis på engångsfaktorer:

– den reala bolåneräntan har sjunkit (men den kan knappast sjunka särskilt mycket till, varför jag tar upp detta under engångsfaktorer)

– borttagen förmögenhetsskatt

– begränsningar i fastighetsskatten

Samt delvis på faktorer vars verkan kvarstår och driver upp bostadspriserna:

– litet byggande

– urbanisering

Dessa två sista faktorer kan dock inte förklara varför bostadspriserna även stigit i hela landet, inte bara i storstäderna.

Med tanke på tre faktorer av engångskaraktär ser jag det som osannolikt att bostadspriserna skulle fortsätta att stiga i samma takt som tidigare i förhållande till disponibel inkomst.

Du har övertygat mig om att det är obefogat att oro sig för hushållens skuldsättning. Därmed kan jag också bättre förstå din kritik av Riksbankens räntepolitik. Men finns det någon annan upplåning i ekonomin man istället bör bekymra sig för, branscher, typer av företag, etc?

Om man ska vara noga så är min kritik av Riksbankens räntepolitik oberoende av om det finns några risker med hushållens skuldsättning. Min kritik är att styrräntan är ett olämpligt medel att påverka hushållens skuldsättning. Effekten är liten, och den går dessutom åt fel håll, dvs. högre ränta ökar (inte minskar) reala skulder och skuldkvot, som jag förklarar i detta inlägg.

Oberoende av detta anser jag onekligen att diskussionen om skulderna och eventuella risker är ytlig, obalanserad och missvisande, t.ex. genom att man glömmer att diskutera hushållens tillgångar, betalningsförmåga och motståndskraft mot störningar. Gör man det framstår onekligen skulder och tillgångar som långsiktigt hållbara och riskerna mycket måttliga.

En högre ränta och ett åsidosättande av prisstabilitetsmålet medför dessutom på längre sikt betydligt lägre prisnivå och betydligt högre reala skulder och skuldkvot än låntagarna har förväntat, och därmed allt annat lika högre risker. Detta har jag visat i slutet på detta inlägg på Voxeu.org.

När det gäller andra branscher skulle jag vilja hävda att bankerna behöver betydligt mer kapital. Det är bra att Finansinspektionen bestämt om ökade riskviktade kapitalkrav för systemviktiga banker, och svenska banker är mycket bättre kapitaliserade än många utländska. Men en bruttosoliditet (eget kapital i förhållande till totala tillgångar) på 3 procent är fortfarande alldeles för litet. Man skulle kanske behöva 10 procent eller till och med mer. Denna bok av Almiati och Hellwig är mycket läs- och tänkvärd.

Jag vill också rekommendera Almiati och Hellwigs bok. En ”snabbsummering” (ca 1h) finns i denna podcast: http://www.econtalk.org/archives/2013/04/admati_on_bank.html. I stort sett alla Econtalks är utmärkta, men denna är en av de bättre i hård konkurrens.

/Micke

Jag tycker det diskuteras alldeles för lite om bostadspriserna som sådana, dvs deras absoluta nivå samt deras ökning i ett historiskt perspektiv. Lars E.O.S. m.fl använder oftast hushållens disponibla inkomster som instrument för att ge accept till prisernas nominella nivåer. Bara för att det råder brist på bostäder(eller andra tillgångar/varor/tjänster), om det nu verkligen gör det, så innebär det inte att priserna är rimliga per se, dvs bara för att marknaden kan balansera(dvs banken lånar ut köpeskillingen(85%) och kunden bedöms ha betalningsförmåga idag och på sikt) ett stabilt flöde av efterfrågan till fortsatt stigande priser. På clearingmarknader innebär oftast en liknande prisutveckling som de svenska bostadspriserna uppvisat att belåningsgraden minskas successivt i takt med prisuppgångar. Anledningen är att man vill undvika överhettning eller för snabba prisrörelser helt enkelt. Ju högre priser i relation till disponibla inkomster ju lägre belåningsgrad låter logiskt men en clearing-agent tar inte hänsyn till kundernas externa betalningsförmåga utan bara till säkerhetsvärdet. Anledningen är systemmässig eftersom sannolikheten för priskorrektioner tenderar att öka ju längre tid som förflutit utan större nedgångar. Man kan nog även med fog påstå att bostadsmarknaden för egna hem är relativt rigid pga av den dåliga rörligheten och önskan att bo på bara ett fåtal platser liksom svårigheten att ”gå ur”(hyresalternativ). Detta föranleder en att tro att det inte är direkta förändringar av marknadsstrukturerna som på kort eller medelfristig tid kommer att orsaka ett större prisfall. Det förstärker snarare prisuppgångar. Snarare kommer en störning i klassisk mening komma från ”exogena” orsaker, t.ex förändringar på de globala gränsöverskridande finansiella marknaderna. Sverige är som vi vet en liten aktör men med ett relativt mycket välutvecklat finanssystem men med stort finansiellt beroende. Vi har en egen oberoende centralbank med egen valuta. Är det därför vi vågar förminska riskerna eller varför vårt självförtroende är på topp? Vi har trots allt sett vad Euro-systemet orsakat flera länder och vad derivat-myglet skapat i USA etc. Och vi har inte heller överproducerat bostäder. Då är det väl bara att fortsätta att låta bankerna bestämma i god ordning? De har ju alltid vetat bäst. De lärde sig läxan 1990 och 2008. Det känns väl som det vore annorlunda denna gång, eller hur? Sverige har varit ett Safe-Haven i Europa under flera år där kapitalinflödet har varit starkt. Vi får hoppas det består.

Bostadspriserna i Sverige förklaras väl av den s.k. brukarkost-ansatsen (user-cost model), vilket innebär att reala bostadspriserna beror på det reala värdet av de boendetjänster bostaden levererar under innehavsperioden, reala bolåneräntor efter skatt, avdragsregler, förmögenhets- och fastighetsskatt, m.m. Det reala värdet av boendetjänsterna beror i sin tur av real konsumtion och faktisk och förväntad real disponibel inkomst under innehavsperioden. Se t.ex. denna uppsats och dess referenser.

Carl Andreas Claussens error-correction-ansats fungerar också bra.

@ Lars EO S.

Du bidrar verkligen till debatten på ett positivt sätt!

När man läser inlägg från skuldhysterikerna, inkl. den nuvarande riksbankschefen, blir man tyvärr ”ledsen i ögat”, eftersom det är mest Gobbledigobb. Det vore intressant att få höra om Alliansen har någonsomhelst sjukdomsinsikt och har överhuvudtaget diskuterat penningpolitiken och dess implikationer på output, arbetslöshet, capex, etc. och framförallt hur de resonerade när de lät Ingves få ännu en mandatperiod efter hans flagranta massiva penningpolitiska misstag att höja räntan strax innan Lehman-kraschen. När han dessutom höjde 2010 trots stort outputgap, hög arbetslöshet, etc. så var det ingen reaktion överhuvudtaget vare sig ifrån Alliansen eller riksbanksfullmäktige.

Hur var detta möjligt? Saknar Alliansen totalt makroekonomiskt kompetens, sover riksbanksfullmäktige, och alla politiker, även de på vänsterkanten?? Eller är dessa frågor så svåra att politruker, administratörer, etc. väljer att fokusera på andra frågor?

Hursomhelst vill jag rikta ett stort tack till dig Lars E.O. Svensson för den insats du gör för att höja debatten gällande den otroligt vikltiga penningpolitiken i Sverige. Vi har en egen valuta och en egen centralbank och har en väldigt stor handlingsfrihet tack vare detta. Vi kan välja vårt eget öde i en utsträckning som skulle göra alla PIIGS-lander avundsjuka, även om de flesta av dessa ännu inte har fattat (otroligt nog) att de borde verka för en monetary policy inriktning som verkar för full sysselsättning, en högre investeringsnivå, lägre outputgap. etc.

Kämpa på Lars E.O. S! Du behövs som en intellektuell motpol mot alla som fortfarande vägrar fatta att en balance sheet recession med depressed demand inte kan mötas med austerity och tight money.

Hökarna som nu tyvärr har makten över policymaking har ännu inte insett att det bara går att ha wide income and wealth dispersion om man samtidigt har ett samhälle som är inkluderande, verkar för full sysselsättning, och har en reallönetillväxt som är acceptabel. Annars kommer det att bli en reaktion i det politiska systemet där de välstående privilegierade makthavarna får känna på mycket högre marginalskatter, förmögenhetsskatter, regleringar, inskränkningar i deras personliga friheter, etc. via det demokratiska systemet. Detta kommer nu med full kraft slå mot Alliansen. Ingves har varit av instrumentell betydelse pga den onödigt höga arbetslösheten, onödigt låga BNP-tillväxten, capex-nivån, etc. som hans hökaktiga penningpoltik orsakat.

Vem vet om Sossarna kommer lyckas bättre. Som det ser ut nu så verkar de kritisera Alliansen från höger; ”Moderaterna lånar till skattesänkningar”, etc. Ett mardrömscase blir som Hollande i Frankrike, innebärande att socialisterna får för sig att de måste vara ännu mer dygdiga än borgarna för att visa att de är ”duktiga”, höjer skatter och skär kostnader och driver en mer austerity-orienterad finanspolitik än t.o.m. högerhökarna hade gjort.

Den som lever får se…