Under perioden 1997-2011 blev den genomsnittliga KPI-inflationen i Sverige 1,4 procent, dvs. 0,6 procentenheter lägre än Riksbankens inflationsmål på 2 procent. (Fram till och med mars 2014 är genomsnittet ännu lägre, nämligen 1,3 procent.) I en uppsats, som kommer att publiceras i American Economic Journal: Macroeconomics, hävdar jag att detta medfört att den genomsnittliga arbetslösheten under denna period blivit 0,8 procentenheter högre, motsvarande 38 000 fler arbetslösa, jämfört med om genomsnittlig inflation hade legat på målet. Detta resultat har blivit mycket omtalat och även blivit ifrågasatt, senast av Andersson och Jonung i Ekonomisk debatt. Frågan är, hur robust och pålitligt är resultatet?

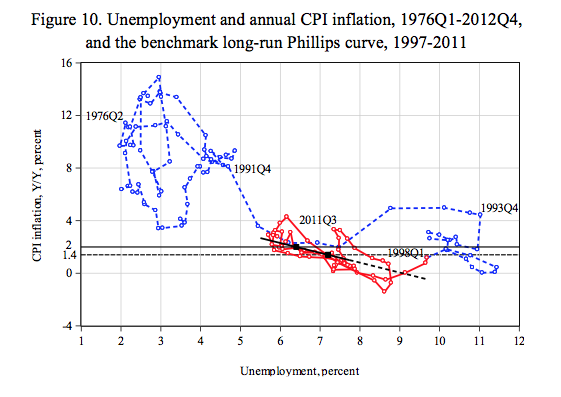

Resultatet är till att börja med mycket förvånande, för att inte säga chockerande. Den vanliga uppfattningen hittills har varit att den genomsnittliga arbetslösheten under en längre period är oberoende av inflationstakten. Nobelpristagarna Milton Friedman, Edmund Phelps och Robert Lucas visade teoretiskt att, om inflationsförväntningarna anpassar sig till den genomsnittliga inflationen, får penningpolitiken och inflationen på längre sikt ingen effekt på arbetslösheten. Detta bekräftades även empiriskt, t.ex. av data för Sverige under 1970- och 1980-talet. I figur 10 nedan (från min uppsats) verkar det onekligen som om den genomsnittliga arbetslösheten under 1976-1990 var oberoende av inflationstakten, något som brukade uttryckas som att den långsiktiga Phillipskurvan (sambandet mellan inflationen och arbetslösheten) var vertikal (när inflationen mäts längs den vertikala axeln och arbetslösheten längs den horisontella).

Själv hade jag i flera decennier undervisat och skrivit om den vertikala långsiktiga Phillipskurvan och att penningpolitiken inte hade några långsiktiga effekter på arbeslösheten, därför att inflationsförväntningarna anpassar sig till inflationen. Detta var en av grundbultarna i den moderna makroekonomin. Det var först vintern 2011-2012 som jag, något skakad, började förstå att detta inte stämde för Sverige, och att konsekvenserna för arbetslösheten nog var tämligen dramatiska.

Inflationen lägre än förväntningarna, men vilka förväntningar är relevanta?

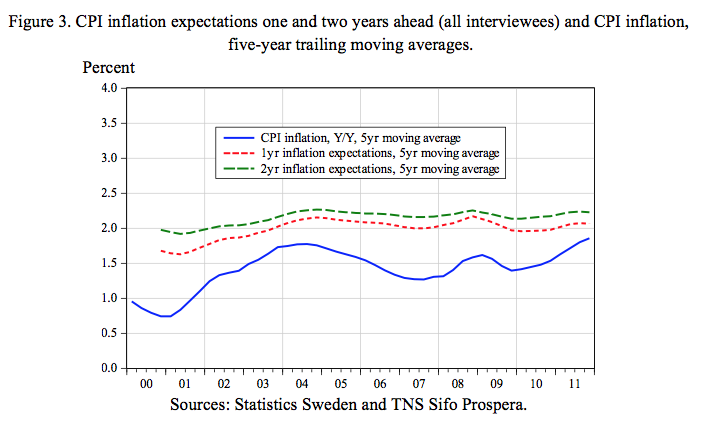

I Sverige annonserade Riksbanken i januari 1993 att ett inflationsmål på 2 procent för KPI skulle börja gälla från 1995. Inflationsförväntningarna var till en början mycket höga (figur 2 i uppsatsen, ej återgiven här), men från slutet av 1996 hade de förankrats tämligen väl vid inflationsmålet. Faktisk inflation blev dock betydligt lägre, som visas av figur 3 nedan (från uppsatsen, med KPI-inflation samt inflationsförväntningar enligt Prospera, glidande femårsmedeltal).

I Sverige finns data för flera olika slags inflationsförväntningar, främst de för arbetsmarknadens parter, inköpschefer och penningmarknadsaktörer som samlas in av TNS Sifo Prospera (de i figur 3 ovan) samt de för företag och hushåll som samlas in av Konjunkturinstitutet. Vilka inflationsförväntningar är relevanta i detta sammanhang, dvs. för sambandet mellan inflation och arbetslöshet?

För inflationen spelar lönebildningen en avgörande roll. I Sverige har Industriavtaletet från 1997 medfört att centrala löneavtal inom tillverkningsindustrin har blivit normerande för lönebildningen inom övriga branscher. Löneglidningen, dvs löneförändringar utöver de centrala avtalen, har minskat. Det betyder att det är inflationsförväntningarna för arbetsmarknadens parter som är de relevanta i sammanhanget. Det finns också starka belägg för att LO har drivit igenom att det är inflationsmålets 2 procent och inte den faktiska inflationen som ska vara utgångspunkten för löneavtalen. (Se uppsatsen för utförligare diskussion av och citat om detta.)

Om löneglidningen, dvs. löneförändringar utöver de centrala avtalen, hade dominerat lönebildningen i Sverige, skulle man kunna hävda att det är företagens inflationsförväntningar, vilka regelbundet publiceras av Konjunkturinstitutet, som är de relevanta, inte arbetsmarknadens parters. Dessa inflationsförväntningar avviker från övriga förväntningar genom att de ligger lägre än inflationsmålet och i genomsnitt inte avviker från faktisk inflation. Men löneglidningen är sedan Industriavtalet kom till som sagt av liten omfattning. Detta och de centrala löneavtalens stora roll gör att arbetsmarknadens parters inflationsförväntningar rimligtvis är mer relevanta för den faktiska inflationen än företagens inflationsförväntningar.

I Prosperas data för inflationsförväntningarna är det ingen större skillnad mellan arbetsmarknadens parters förväntningar och övriga kategoriers, så man kan lika gärna använda Prosperas förväntningar för samtliga svarande, som jag gör.

Hushållens inflationsförväntningar är knappast relevanta för Phillipskurvan, eftersom hushållen inte direkt är involverade i vare sig lönebildning eller prissättning. Deras förväntningar är istället relevanta för frågor om hushållens skuldsättning, låg inflation och ”debt deflation” (se detta inlägg).

Huvudfallet

I min uppsats skattar jag en kortsiktig Phillipskurva, ett kortsiktigt samband mellan inflationen och arbetslösheten för de närmaste kvartalen. Ett stort antal olika specifikationer för Phillipskurvan har undersökts. I huvudfallet antas att inflationsförväntningarna är förankrade vid inflationsmålet. Denna specifikation förklarar data mycket väl. (Se tabell 2 i uppsatsen.)

Från den kortsiktiga Phillipskurvan kan den långsiktiga Phillipskurvan härledas, dvs. sambandet mellan genomsnittlig inflation och genomsnittlig arbetslöshet. Hypotesen att den långsiktiga Phillipskurvan är vertikal kan förkastas. I stället har den en lutning på ungefär 0,75, vilket betyder att 0,6 procentenheter lägre genomsnittlig inflation leder till ungefär 0,6/0,75 = 0,8 procentenheter högre genomsnittlig arbetslöshet.

Detta är således hur min beräkning på 0,8 procentenheter högre genomsnittlig arbetslöshet går till. Genomsnittlig arbetskraft under 1997-2011 var ungefär 4,7 miljoner, så 0,8 procent av detta blir i genomsnitt 38 000 fler arbetslösa under samma period.

Hur robust eller osäker är beräkningen för olika antaganden och angreppsätt?

Hur osäker är min beräkning? Ett mått på osäkerheten i beräkningen är dess 95-procentiga konfidensintervall. Detta intervall för beräkningen av arbetslösheten ligger mellan 0,55 och 1,5 procentenheter. Det innebär att konfidensintervallet för genomsnittet fler arbetslösa ligger mellan 26 000 och 70 000 personer. Enligt detta är det således mycket liten sannolikhet att den ”sanna” skattningen skulle ligga under 0,55 procentenheter och 26 000 arbetslösa.

Huvudfallet utgår som sagt från att inflationsförväntningarna är konstanta och helt förankrade vid inflationsmålet. I verkligheten har de varierat något. När hänsyn tas till detta och inflationsförväntningarna ingår bland förklaringsvariablerna blir lutningen på den långsiktiga Phillipskurvan ändå densamma. Koefficienten för inflationsförväntningarna blir inte signifikant skild från noll. Detta stöder huvudfallets beräkning. (Se tabell 2, kolumn 2 och 3, och tabell 3, kolumn 2, i uppsatsen.)

Det är vanligt att man i skattningen av Phillipskurvor istället för KPI använder BNP-deflatorn, prisindex för BNP. Motiveringen är att lönebildning och Phillipskurva framför allt gäller inhemsk produktion, varvid BNP-deflatorn är mer relevant. För att se om mitt resultat beror på detta skattar jag också Phillipskurvan med BNP-deflatorn. Då blir lutningen på den långsiktiga Phillipskurvan 0,66. Genomsnittlig BNP-inflation 1997-2011 är ungefär 1,5 procent, 0,5 procentenheter lägre än inflationsmålets 2 procent. Motsvarande genomsnittligt högre arbetslöshet blir då 0,5/0,66 = 0,75 procentenheter, ungefär lika stor som huvudfallets 0,8 procentenheter. (Se tabell 3, kolumn 3 och 4.) Detta stöder också huvudfallets beräkning.

Spelar det någon roll om man använder underliggande inflation istället för KPI i Phillipskurvan? Eftersom inflationsförväntningarna och inflationsmålet avser KPI istället för underliggande inflation är det knappast motiverat att använda underliggande inflation, men man kan ändå ställa sig frågan. Före 2008 använde Riksbanken främst indexet KPIX som mått på den underliggande inflationen. Våren 2008 skapades och introducerades det nya indexet KPIF för underliggande inflation, och KPIX fasades ut. Eftersom KPIF inte fanns och inte var känt före 2008 är det knappast meningsfullt att använda KPIF före 2008. I uppsatsen bildar jag istället ett index av KPIX fram till mars 2008 och KPIF därefter. Med detta index blir lutningen på den långsiktiga Phillipskurvan mindre, 0,36. Genomsnittlig KPIX/KPIF-inflation 1997-2011 var 1,6 procentenheter, 0,4 procentenheter under målet. Det ger upphov till 0,4/0,36 = 1,1 procentenheter högre genomsnittlig arbetslöshet, större än min beräkning i huvudfallet. Precisionen är dock sämre och konfidensintervallet större, och den högre genomsnittliga arbetslösheten avviker inte signifikant från huvudfallets 0,8 procentenheter. (Se figur 13 i uppsatsen, ej återgiven här.)

Ett helt annat angreppssätt är att använda Riksbankens komplicerade standardmodell Ramses för denna beräkning. Söderström och Vredin visar att med Ramses ger 0,2 procentenheter lägre genomsnittlig KPIF-inflation 1997-2011 upphov till ungefär 0,25 procentenheter högre genomsnittlig arbetslöshet. Söderström och Vredin nämner inte detta, men 0,2 procentenheter lägre genomsnittlig KPIF-inflation under 1997-2011 leder också till 0,2 procentenheter lägre genomsnittlig KPI-inflation under denna period. Den nedåtgående trenden i reala bolåneräntor under denna tid, som ju förklarar nivåskillnaden mellan KPI- och KPIF-inflationen, ändras ju inte i detta experiment, så det betyder att genomsnittlig KPI- och KPIF-inflation ändras lika mycket.

Söderström och Vredin har alltså indirekt visat att 0,2 procentenheter lägre KPI-inflation leder till 0,25 procentenheter högre genomsnittlig arbetslöshet. Men det betyder att 3*0,2 = 0,6 procentenheter lägre KPI-inflation leder till 3*0,25 = 0,75 procentenheter högre genomsnittlig arbetslöshet. Det är mycket nära min beräkning på 0,8 procentenheter. Vid en närmare granskning bekräftar således Söderström och Vredin med Ramses mitt resultat (dock märkligt nog utan att de nämner den saken).

Ytterligare ett annat angreppsätt är det som jag först började på, när jag våren 2012 började ana konsekvenserna av att inflationen blivit betydligt lägre än inflationsförväntningarna och vad som förutsågs vid lönebildningen. Jag utgick från några av de ganska komplicerade ekvationerna i Ramses för pris- och lönebildningen. Ramses och dessa ekvationer antar rationella förväntningar. Jag ersatte sedan helt enkelt de termer som motsvarar rationella inflationsförväntningar med förväntningar lika med inflationsmålets 2 procent, och härledde sedan en långsiktig Phillipskurva i Ramses. Den hade en något mindre lutning än den jag nu beräknat i huvudfallet, så den medför en något högre genomsnittlig arbetslöshet. Det går dock inte att undgå en del godtyckliga antaganden i härledningen. Det är också tveksamt att använda parametrar som är skattade under antagande om rationella förväntningar för ett fall som avviker från rationella förväntningar. Dessa mina preliminära resultat presenterades på ett internt seminarium i Riksbanken i slutet av mars 2012. När jag efter seminariet istället fick rådet att direkt skatta Phillipskurvan från data, ett bättre, mer direkt och mer tillförlitligt angreppssätt, fullföljde jag inte det första angreppssättet. I den mån detta första angreppssätt räknas kan jag dock säga att inte bara två utan tre oberoende angreppsätt ger ungefär samma resultat.

Om samma resultat nås med flera olika metoder tyder det förstås på att resultatet är mer robust.

Slutsats

Sammantaget tycks min beräkning onekligen vara tämligen robust. Den bygger en skattad kortsiktig Phillipskurva som förklarar data mycket väl och leder till ett måttligt konfidensintervall för beräkningen. Beräkningen håller även med variabla inflationsförväntningar och med andra prisindex som BNP-deflatorn och KPIX/KPIF. Ett helt annat angreppsätt av Söderström och Vredin med Riksbankens modell Ramses ger vid närmare granskning samma resultat. Ytterligare ett angreppsätt utgående från en modifiering av Ramses ekvationer ger också ungefär samma resultat.

Det är förstås önskvärt med fler, och förhoppningsvis bättre beräkningar än min. Konsekvenserna och välfärdseffekterna av denna högre genomsnittliga arbetslöshet verkar onekligen vara dramatiska och motiverar fortsatt forskning på området.

Resultatet medför också att de beräkningar av jämviktsarbetslösheten och en långsiktigt hållbar arbetslöshet som görs t.ex. av Riksbanken och Konjunkturinstitutet och bygger på historiska genomsnitt bygger in en systematisk överskattning på ungefär 3/4 procentenhet.

Jag brukar kritisera dig men detta var verkligen läsvärt, även om jag i sig aldrig har ifrågasatt dessa siffror så kvarstår för mig det faktum att lägre ränta medför högre risker för spekulation och bubblor. Vi vet att under 00-talet så sökte sig mycket kapital till allt mer risk i takt med att avkastningen inte matchade 90-talets. Med felprissatta risker blev konsekvenserna relativt förödande på finansmarknaderna.

Är inte 40 000 färre sysselsatta i det närmaste att betrakta som en ”billig försäkring” för att undvika den extra risk som lägre ränta hade inneburit?

Jag har länge uppfattat både ekonomer och politiker som att de haft ett allt större intresse att kortsiktigt alltid försöka ligga ”nära kortsiktigt maximum och gärna kontinuerligt över det långsiktiga medelvärdet” för att i god ekonomisk-politisk anda kunna slå sig för bröstet inför väljarna om att ”vi gör allt vi kan”.

Jag

Mina resultat innebär att om Riksbanken, liksom centralbankerna i Australien, Kanada och Storbritannien (se tabell 1 uppsatsen), hade hållit inflationen på målet under 1997-2011 hade genomsnittlig arbetslöshet varit 0,8 procentenheter lägre, ungefär 6,4 procent istället för 7,2 procent. BNP hade i genomsnitt varit kanske 1,6 procent högre (med en s.k. Okun-koefficient på 2). Det innebär inte att det hade uppstått någon felprissättning på finansiella marknader eller att risken för kriser hade ökat märkbart.

Beträffande risken för kriser kan man titta tabell 1 i detta inlägg. Tabellen följer av Riksbankens egna siffror.

Där ser man att 0,5 procentenheter lägre arbetslöshet möjligtvis skulle kunna leda till 0,0019 procentenheter högre förväntad arbetslöshet i framtiden. Då skulle 0,8 procentenheter lägre arbetslöshet kunna leda till 0,003 procentenheter högre förväntad arbetslöshet i framtiden.

Det är så litet som 0,003 procentenheter, på grund av att penningpolitken och räntan enligt Riksbankens egna siffror har så liten effekt på skuldsättningen, och på grund av att skuldsättningen enligt de data som finns och undersökningar av Schularick och Taylor respektive Flodén har så liten effekt på sannolikheten respektive djupet av en kris.

I försäkringstermer innebär det att försäkringspremien är 0,5/0,0019 = 263 gånger förväntad skada. Men det viktiga är inte de exakta siffrorna utan storleksordningen, att försäkringspremien är många gånger större än förväntad skada.

Penningpolitiken och styrränta är helt enkelt fel metod att försöka hantera eventuella problem med hushållens skuldsättning.

Tackar för svaret.

Så enkelt. Då är det bara att extrapolera och bestämma inflationen som ger oss full sysselsättning. Sen för man det resonemanget vidare till riksbanken och ser till att reproräntan är tillräckligt låg (negativ om så krävs) för att uppnå den önskade inflationen som ger 0% arbetslöshet.

Som resultat av denna modell kommer vi att be dem (riksbanken) att ge varje potentiell låntagare x antal kr för varje lånad miljon. Vilket synes vara modellen för att uppnå en inflation som suddar ut arbetslösheten. Verkar vara nån slags ekonomisk perpepum mobile, alla som lånar får pengar varje månad av staten, ju mer du lånar dess mer får du. Ingen mer arbetslöshet, alla blir rika som troll. Till slut blir alla så rika att ingen behöver jobba?

–

Jag tror kanske att man ska vara lite försiktig med att linjärisera kurvor som kan illustrera samband. Men å andra sidan har aldrig någon ekonom, inte heller Svensson, visat sig besitta mer än basala matematiska kunskaper. Att svänga sig med matematiska termer kan ju alla göra! Inte minst makroekonomer.

Notera att ”full sysselsättning” i detta fall enligt svaret på föregående kommentar är en genomsnittlig arbetslöshet under 1997-2011 på 6,4 procent iställlet för 7,2 procent. Det är inte fråga om att ha 0 procents arbetslöshet.

Det innebär inte heller att real styrränta under 1997-2011 hade behövt vara negativ, eftersom den neutrala reala styrräntan knappast har varit negativ i genomsnitt under denna tid. (Däremot är den neutrala styrräntan säker negativ nu, efter krisen, som man kan se i figur 3 i detta inlägg beträffande reala styrräntor i euroområdet, Storbritannien och USA.) Om du läser appendix A3 i uppsatsen kan du se att vad realräntan hade behövt vara beror på hur aggregerad efterfrågan beror på realräntan, närmare bestämt om realräntan har att göra med tillväxten eller nivån på aggregerad efterfrågan.

Om linjära samband är en acceptabel approximation eller inte beror på vilket problem man analyserar och hur stora förändringar det rör sig om. Här är det så att olinjära termer inte blir signifikanta i regressionerna (jag har kollat), så data tyder inte på att det är något problem med linjära samband i detta fall. Det beror nog på att de förändringar det rör sig om, 0,6 procentenheter högre eller lägre inflation och 0,8 procentenheter lägre eller högre arbetslöshet, inte är tillräckligt stora för att olinjaritet ska bli ett problem.

Jag har ett starkt minne av att UG (eller liknande?) körde ett program om NAIRU redan inför förra eller förrförra valet. Någon som minns?