I ett tal på Nationalekonomiska föreningens möte nyligen förespråkade riksbankschefen Stefan Ingves ett amorteringskrav. Han visade beräkningar för ett sådant krav som, med 50 års amorteringstid, medför en minskning av hushållens skulder med 2 procent per år. Märkligt nog förbigick han att den noll-inflation som Riksbanken penningpolitik resulterat i de senaste åren dessförinnan har eliminerat den automatiska amortering på 2 procent per år som en inflation på inflationsmålets 2 procent annars skulle medfört.

I talet diskuterade Ingves hur några olika policyåtgärder skulle öka boendeutgifterna i ett exempel med tre olika typhushåll. Typhushållen är tänkta att motsvara vanliga skuldsatta hushåll i Luleå, Upplands Väsby och centrala Stockholm, med motsvarande skulder och disponibla inkomster.

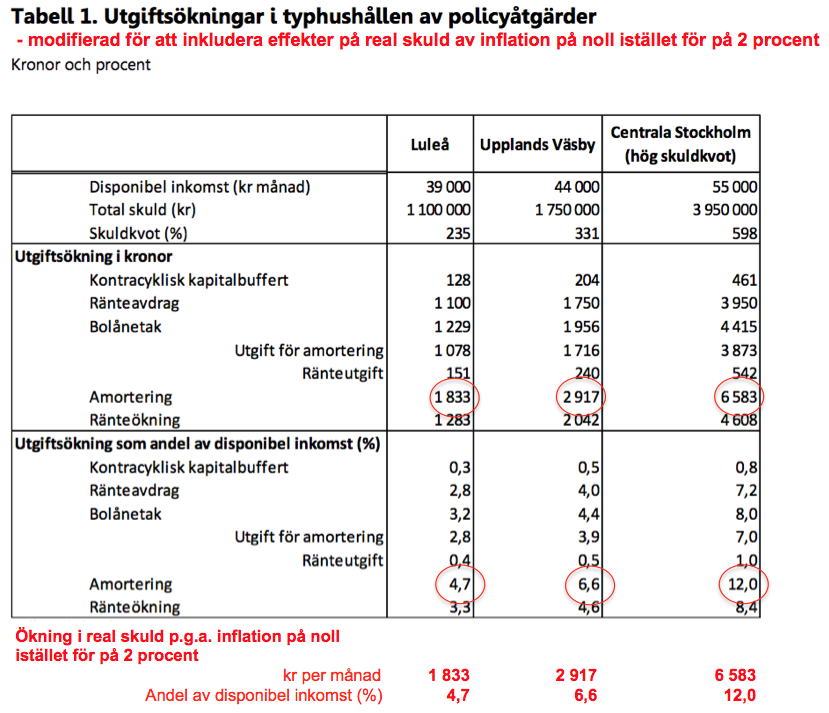

Ingves redovisade bland annat konsekvenserna av ett amorteringskrav med en amorteringstid på 50 år, vilket med linjär amortering innebär en årlig amortering på 2 procent av skulden de första åren. (För senare år blir, med linjär amortering och således konstant amorteringsbelopp, amorteringen som andel av återstående skuld högre.) Detta innebär att de tre typhushållen skulle få en månatlig amortering på 2/12 procent av respektive skuld, motsvarande i exemplet 1 833 kr, 2 917 kr respektive 6 583 kr för typhushållet i Luleå, Upplands Väsby respektive centrala Stockholm.

De övriga policyåtgärderna som diskuteras är en kontracyklisk kapitalbuffert på 2,5 procent, slopade ränteavdrag, en sänkning av bolånetaket från 85 till 75 procent samt en ränteökning med 2 procentenheter.

Ingves talade sig varm för ett amorteringskrav, eftersom det enligt beräkningarna medför störst ökning av hushållens boendeutgifter. (Att det också rimligtvis skulle leda till fallande bostadspriser och därmed högre belåningsgrad, lägre nettoförmögenhet och lägre soliditet för låntagarna nämndes märkligt nog inte. Inte heller nämndes att ett amorteringskrav är ett bundet tvångssparande, som inte alls behöver vara den bästa sparformen för alla hushåll.)

Ingves diskuterar således flera olika policyåtgärder, men märkligt nog bortser han helt från Riksbankens policyåtgärd att föra en penningpolitik som resulterat i en KPI-inflation på noll de senaste åren. En inflation på 2 procent i enlighet med inflationsmålet och vad låntagarna förväntat medför en automatisk och förväntad amortering på 2 procent av skulden per år, eftersom det reala värdet av en given nominell skuld då minskar med 2 procent per år. En överraskande låg inflation på noll eliminerar denna automatiska amortering. Skuldsatta hushålls reala skuld blir således 2 procent större per år än den skulle blivit med den automatiska amortering vid 2 procents inflation. Den månatliga ökningen av den reala skulden blir då 2/12 procent av skulden, motsvarande just 1 833 kr, 2 917 kr respektive 6 583 kr för de tre typhushållen.

Resultaten av Ingves beräkningar sammanfattas i tabell 1 i slutet av talet. Den visas nedan. Jag har markerat den månatliga utgiftsökningen i kronor respektive som andel i procent av disponibel inkomst på grund av ett amorteringskrav med röda cirklar för de tre typhushållen. Dessutom har jag med röd text kompletterat tabellen med den ökning av den reala skulden som uppstår av en inflation på noll istället för på 2 procent.  Först har alltså Riksbanken bedrivit en penningpolitik som medför att den reala skulden de senaste åren blivit 2 procent större per år än den skulle blivit med den automatiska amorteringen med 2 procents inflation. Sedan föreslår Ingves ett amorteringskrav som som medför en minskning av skulden med 2 procent per år. Nettoresultatet med Ingves amorteringskrav blir att reala skulder skulle minska med 2 procent per år, som om Riksbanken hade uppfyllt inflationsmålet.

Först har alltså Riksbanken bedrivit en penningpolitik som medför att den reala skulden de senaste åren blivit 2 procent större per år än den skulle blivit med den automatiska amorteringen med 2 procents inflation. Sedan föreslår Ingves ett amorteringskrav som som medför en minskning av skulden med 2 procent per år. Nettoresultatet med Ingves amorteringskrav blir att reala skulder skulle minska med 2 procent per år, som om Riksbanken hade uppfyllt inflationsmålet.

Man kan tycka att ett enklare sätt att åstadkomma samma nettoresultat vore att Riksbanken helt enkelt uppfyller inflationsmålet. Då skulle typhushållens reala skulder automatiskt minska med 2 procent per år, utan amorteringstvång.

Återigen Lars, tack för din envishet! Man är ju inte förvånad över Ingves senaste utspel, han har ju pratat om det där förr även om det framkommer en del nya detaljer nu. Jag kan egentligen inte se något annat än att Ingves och delar av majoriteten i RB alternativt hela majoriteten tror att vi har en husprisbubbla. De kan dock inte ta bladet från munnen när det gäller att vara tydliga med den konkreta åsikten. Jag menar, även de måste ju inse att en ökning på skuldkvoten är naturlig under en tid då vi sett sänkningar av realräntan som till vissa delar kan bedömas vara varaktiga.

Så frågan är ju då bara om ökningen i huspriser fullt ut representeras av ändrade fundamenta såsom ökad och varaktig konkurrens, borttagande av fasighetsskatt, sänkta kapitalkrav (jmf med Basel 1) etc. Jag tror inte att majoriteten av RB tror att prisuppgången motiveras av fundamenta. Beaktat det så tycker jag ändå att det är konstigt att man då tänker sig att man ska ändra fundamenta för att försöka med konststycket att göra pyspunka på en bubbla. I mina ögon bör en bubbla defineras ungefär såsom att vi har en prisnivå som inte motiveras av fundamenta, bubbeldelen är den del av priset som inte kan motiveras av fundamenta. Om man utifrån den definitionen sedan tänker sig stt åtgärda en eventuell bubbla genom att ändra fundamenta så menar jag att man inte kommer åt den eventuella bubbeldelen på det sättet.

Jag tror att majoriteten i RB ser problem med hög nominell skuldsättning. Hög nominell skuldsättning gör enligt RB att hushållen blir mer känsliga för ränteförändringar som påverkar deras nominella kassaflöden. Inflation på 2 procent skulle inte påverka detta och huruvida nuvarande nominella skuldsättning beror på fundamenta eller inte spelar heller ingen roll. De förefaller inte vara oroade för hushållens soliditet men desto mer för likviditeten. Hushåll som lägger 50% av den nominella disponibla inkomsten på boendet kommer troligen vara mindre sugna på att köpa kapitalvaror, resor eller gå på restaurang jämfört med när boendet kostar 15% av nominell disponibel inkomst.

Gustav, jag tror du har rätt att direktionsmajoriteten fokuserar på den nominella skuldsättning. Men majoriteten tycks glömma att de indikatorer som diskuteras är kvoter, täljaren nominell skuld dividerade med en nämnare som prisnivån, nominella värdet på bostaden, nominella värdet av hushållens tillgångar, m.m. Och penningpolitiken påverkar både nämnare och täljare, och i många fall nämnaren minst lika mycket och i samma riktning som täljaren. Därför har penningpolitiken så liten effekt på kvoterna på kort sikt, och ingen effekt på lång sikt.

Jag tror också du har rätt att det är likviditet och kassaflöde som spökar för majoriteten. Men då är det ju bäst att precisera hur stora booendeutgifterna är, hur stor den nominella och real räntebetalning är, liksom hur stor den räntebetalning är som håller skuldkvoten konstant, som diskuteras här

Liksom att precisera låntagarna betalningsförmåga och motståndskraft mot störningar, som Finansinspektionen gör i sina bolånerapporter.

Och om det är effekterna på makroekonomin av ett bostadsprisfall som spökar, så är det bäst att precisera hur riskerna ser ut på denna punkt, som diskuteras i detta inlägg

Mats, Riksbankens officiella syn är onekligen att bostadspriserna är att det inte är någon bubbla och att bostadspriserna är förenliga med fundamentala faktorer. Det är slutsatsen i Riksbankens utförliga utredning av risker på bostadsmarknaden som publicerades våren 2011. Om nuvarande majoritet tycker annat har det i varje fall inte sagts tydligt. Om det hela ur majoritetens synvinkel går ut på att få en bubbla att pysa ut har det definitivt inte sagts tydligt. Och det är inte klart vad den bästa politiken är i ett sådant läge.

Som jag ser det är Riksbankens fokus på skuldkvoten omotiverat. Skuldkvoten är inte någon lämplig riskindikator. Det finns andra mycket bättre indikatorer, och de ger en annan bild än skuldkvoten, som jag diskuterar i detta inlägg,

Lars, jag håller med om att skuldkvoten inte är ett bra mått och att exempelvis räntekvoten – räntekostnader/disponibel inkomst – är ett mycket bättre mått. Men hur ser du på att räntekvoten skulle stiga till nivåer vi inte sett sedan 1995 när/om boräntan återgår till en normal nivå, dvs. ca 5.5-6 %? ”Tål” nuvarande konsumtionsnivåer räntekvoter på den nivån? Även om marknadens ränteförväntningar visar att sannolikheten för sådana boräntenivåer är mycket liten i närtid, måste man inte i en riskanalys ändå ta höjd för att det kan gå snabbare i verkligheten? När du var med och höjde räntan till 4.75 % i september 2008 (tillsammans med Ingves utslagsröst) trodde du väl inte att reporäntan skulle vara 0.50 % sju månader senare?

Gustav, bankernas beräkningar av nya låntagares betalningsförmåga görs enligt Finansinspektionens bolånerapport med kalkylräntor på 6-7 procent. Räntekostnadsberäkningarna i detta inlägg och i denna tabell görs med 7 procents ränta.

En kris med åtföljande låga räntor kan komma snabbt. Däremot är det otroligt att mycket goda tider med högre räntor kan komma snabbt. Den som befarar höga räntor snabbt kan binda räntan för fem år hos SBAB på ca 3,4 procent minus rabatt.

Om penningpolitiken bedrivs vettigt med hänsyn till inflation och arbetslöshet kommer ju inte styrräntan att höjas så att konsumtionen och aggregerade efterfrågan blir för liten.

Skulle amorteringskravet vara 2% oavsett belåningsgrad? Det var ju osedvanligt korkat av många skäl, men låt mig påpeka ett.

Om amorteringskravet är 2% på marknadsvärdet och ständigt räknas om innebär det att amorteringarna (och därmed hushållens direkta utgifter) ökar om priserna stiger, men minskar när priserna sjunker (och riskerna därmed ökar).

Mer troligt är istället att tanken är att kravet är 2% om året räknat från inköpspris, men det skapar i så fall ytterligare inlåsningseffekter. Om en bostad har stigit i värde och säljs för att köpa en annan bostad till exakt samma pris har man helt plötsligt högre amorteringskrav! Det skulle alltså skapa ytterligare inlåsningseffekter på en marknad som redan lider svårt av just sådana.

Amorteringskrav som sådana är jag iofs för, korrekt utformade. Men en bättre utformad regel vore ”minimal amortering är en rak amortering till 75% av marknadsvärdet på 10 år”. Om man lånar till 100% av marknadsvärdet innebär det 2,5% om året, men om man lånar till 85% bara 1% om året. Och varför personer som bara har 50% belåningsgrad skulle tvingas att amortera alls övergår mitt förstånd.

Det exempel som Ingves diskuterar antar 50 års amorteringstid. Med linjär amortering innebär det att 1/50 av det ursprungliga lånebeloppet amorteras av varje år. Det blir det första året 2 procent av det ursprungliga lånebeloppet. Eftersom amorteringen i kronor per år är konstant stigar amorteringen som andel av återstående lån över tiden. Efter 25 år är den 4 procent av återstående lån.

Finns det någon lättillgänglig historik för reala bolåneräntor? Om låg inflation sammanfaller med låga räntor (oavsett kausalitet) borde det väl vara rimligt att folk amorterade manuellt motsvarande det som annars skulle auto-amorteras av inflationen?

Och på vilket sätt är en obligatorisk amortering ett värre ”bundet tvångssparande” än en automatisk sådan?

Kanske kan man införa ett kostnadsgolv för bolån. Säg på 3,5%. Om räntan är t.ex. 2% så måste man fylla ut med 1,5% amortering, eller 1250:- på varje lånad miljon. Men om räntan är 3,5% och inflationen då runt 2% så behöver man inte amortera. Då halveras ju lånet ändå på 35 år automatiskt.

Mnky, SBABs hemsida har lätttillgänglig statiskt över deras bolåneräntor. Sedan kan man deflatera själv med SCBs KPI. Standardreferensen är annars SCBs Finansmarknadsstatistik.

Om amortering är en lämplig sparform eller inte beror helt på det enskilda hushållets omständigheter. Därför är det viktigt att amortering inte är obligatorisk utan frivillig. Det viktiga är att varje hushåll får rätt information så att det kan spara på det sätt som är bäst för hushållet. Se detta inlägg:

Den automatiska reala amortering som 2 procents inflation är vad låntagarna förväntat sig och tagit hänsyn till om det gjort en ordentlig kalkyl av lånekostnaden. Problemet är att Riksbanken fört en politik som lett till noll-inflation istället. Då blir lånekostnaden i efterhand överraskande 2 procent högre varje år. Sedan november 2011 har det reala värdet av bolånen blivit 5 procent högre än vad låntagarna förväntat, dvs 50 000 kr på för varje lånad miljon. Noll-inflation ökar hushållens skuldsättning jämfört med om inflationen är på målet 2 procent. Den automatiska amortering som följer med 2 procents inflation minskar således hushållens skuldsättning på förväntat sätt, medför ingen likviditetspåfrestning för låntagarna, och låter låntagarna för övrig spara på det sätt som är bäst för varje enskild låntagare.

Swebank har historik över sina bolåneräntor bak till 1985 här: http://hypotek.swedbank.se/rantor/historiska-rantor/index.htm

Sedan får man som Lars säger själv deflatera med KPI.