Detta är ett gästinlägg av Mikael Nordin, Markus Peters och Roine Vestman. Inlägget är en sammanfattning av Mikaels och Markus kandidatuppsats i nationalekonomi som de skrev under hösten 2014 under Roines handledning.

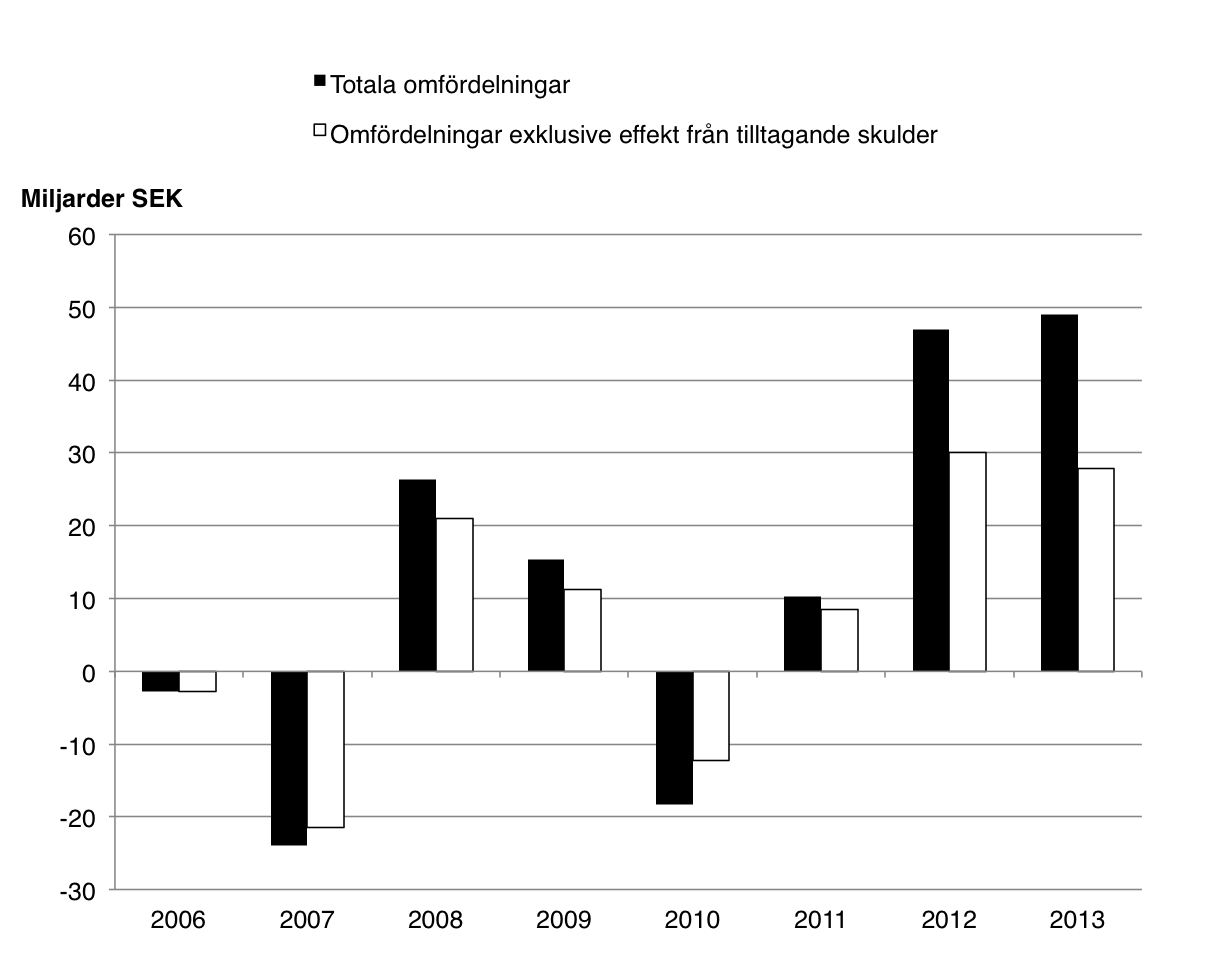

Uppdatering 2015-03-04: Den tidigare versionen var behäftad med beräkningsfel (tillgänglig som PDF här). Omfördelningar orsakade av skillnaden mellan förväntad och faktisk realränta var felaktigt beräknade. I nedanstående text och diagram inkluderas därför endast omfördelningar orsakade av lägre automatisk real amortering än förväntat. De nya resultaten exkluderar därmed omfördelningar orsakade av avvikelser i realräntor, men dessa visar sig vara försumbara då deras storlek endast utgör några procent av storleken från omfördelningarna orsakade av lägre automatisk real amortering.

Lars E.O. Svensson har i flera tidigare inlägg (bland annat här och här) påpekat att lägre inflation än förväntat leder till högre reala skulder. Vi presenterar här en överslagsräkning över hur lägre inflation än förväntat leder till omfördelningar från låntagare till långivare. Vår slutsats är att omfördelningarna har varit stora under perioder då det varit en påtaglig avvikelse mellan faktisk och förväntad inflation, och att detta i sin tur kan ha haft negativ inverkan på hushållens konsumtion.

En avvikelse mellan faktisk och förväntad inflation påverkar skuldsatta hushåll på två sätt: dels genom högre realräntekostnader, dels genom lägre automatisk real amortering. Vad som i praktiken inträffar är att inflationspremien, som är inbakad i de marknadsräntor som låntagare betalar på sina lån, bestäms utifrån vad inflationen förväntas att bli. När inflationen därefter blir lägre än förväntat betalar låntagarna en för hög inflationspremie, och därmed en högre ränta, än vad som är nödvändigt för att kompensera långivarna. Lägre inflation än förväntat innebär alltså att marknadsräntan blir för hög, vilket vidare leder till högre utgifter för låntagare och högre inkomster för långivare.

Med data över inflationstakt, förväntad inflation och totala bostadslån har vi gjort en överslagsräkning för att komma fram till storleken av omfördelningarna i Sverige mellan 2006 och 2013. Resultaten visar att värden motsvarande 1,25 procent av BNP har omfördelats från låntagare till långivare både under 2012 och 2013. Dessa stora omfördelningar beror både på att skuldsättningen tilltagit jämfört med tidigare år och på en stor avvikelse mellan den faktiska och förväntade inflationstakten.

Om vi exkluderar effekten från växande skuld genom att istället fixera skuldsättningen till 2006 års nivå, så ser vi att omfördelningarna under 2012 och 2013 istället skulle ha varit omkring 0,7 procent av Sveriges BNP – alltså mer än en halv procentenhet lägre än den faktiska. Denna typ av beräkning illustrerar att det är extra viktigt att inflationen når upp till förväntningarna när skuldsättningen är hög. I SNS Konjunkturrådsrapport, Den svenska skulden, framgår det att hushållens aggregerade skuld har ökat kraftigt under en lång tid tillbaka. I rapporten påpekas också att insamlingen av offentlig data över enskilda hushålls tillgångar och skulder upphörde i och med förmögenhetsskattens avskaffande år 2007. Avsaknaden av sådan data skapar problem då vi inte kan göra en mer noggrann uträkning av hur stora omfördelningarna har varit.

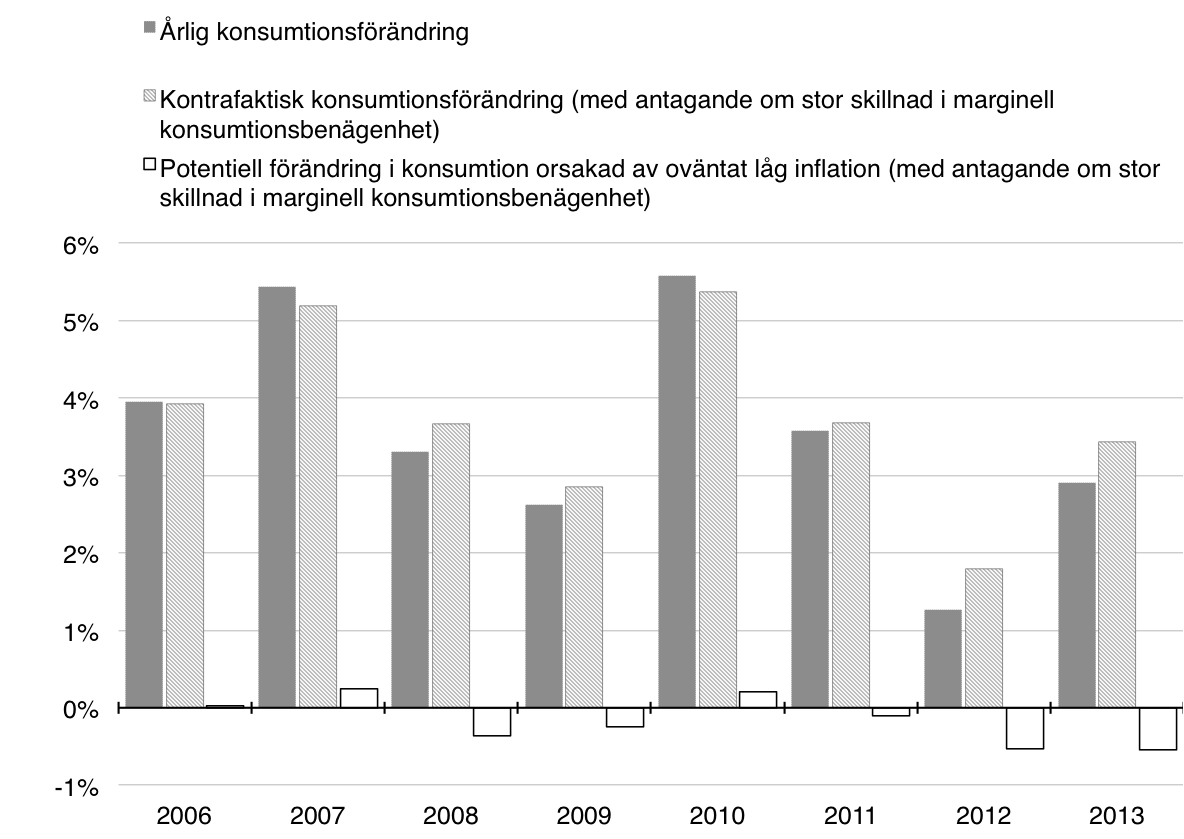

Bristen på mikrodata gör det också svårare att få fram robusta skattningar av hur hushållens aggregerade konsumtionsvilja hämmats på grund av lägre inflation än förväntat. Det finns nämligen tämligen starka bevis för att tvärsnittskillnader i nettoförmögenhet är viktiga för att förstå efterfrågechocker. Två framstående amerikanska nationalekonomer, Atif Mian och Amir Sufi, har kommit fram till att högt belånade hushåll var benägna att förändra sin konsumtion mer än lågt belånade hushåll efter bostadsprisfallet i USA mellan 2006-2009 (vilket Jonas Vlachos tidigare skrivit om). Denna skillnad i marginell konsumtionsbenägenhet förklaras av att låntagarna står för den initiala nedgången i bostadens värde, samt att deras egna kapital minskar mer i relativa termer än långivarnas egna kapital när bostadspriserna faller. Mian och Sufis resultat är intressanta för Sverige, inte minst för att bilda sig en uppfattning om hur omfördelningar från låntagare till långivare kan påverka hushållens aggregerade konsumtion och därmed den reala ekonomin.

För att få fram ett närmevärde på det potentiella efterfrågetapp som kan ha förorsakats av omfördelningarna från låntagare till långivare använder vi oss av Mians och Sufis skattningar för amerikanska hushåll som vi applicerar på de svenska hushållen. Även om detta leder till resultat som i hög grad beror på vilka antaganden som görs gällande skillnaden i marginell konsumtionsbenägenhet mellan låntagare och långivare, så belyser ändå resultaten att effekten på aggregerad konsumtion kan vara hög. När vi gör antaganden som leder till en förhållandevis stor skillnad i marginell konsumtionsbenägenhet visar resultaten att omfördelningarna har minskat tillväxten i hushållens konsumtion med mer än en halv procentenhet under både 2012 och 2013. Detta är ett stort värde, inte minst med tanke på att standardavvikelsen för konsumtionstillväxt mellan 2006 och 2013 var 1,4 procentenheter. Om vi däremot antar en låg skillnad i marginell konsumtionsbenägenhet får vi ett försumbart resultat som visar att det aggregerade efterfrågetappet inte varit större än 0,04 procentenheter under 2013.

Resultatens känslighet för olika antaganden tydliggör att vi vet alltför lite om hushållens balansräkningar och konsumtionskänslighet. För att möjliggöra en noggrann analys behövs såväl data över enskilda hushålls tillgångar som skattningar av deras konsumtionsbenägenhet. Likväl belyser våra beräkningar betydelsen av att ligga nära inflationsmålet, speciellt när skuldsättningen är hög. Resultaten tyder på att långvariga inflationsavvikelser kan framkalla stora omfördelningar och därmed potentiella konsumtionsförluster. Detta samband visar på en av riskerna då Riksbanken avviker från inflationsmålet.

Mycket intressant, har själv inte tänkt på omfördelningen från låntagare till långivare vid för låg inflation, artikeln har definitivt fått min hjärna att tänka extra kring detta!

För låg inflation får även andra effekter som inte enbart är av ondo för konsumenten, t ex högre reallöneökning. Om man ser på gruppen låntagare som har jobb och avtalsenliga löneökningar, hur ser deras ekonomi ut netto om man tar hänsyn till ovan presenterade fenomen avseende omfördelning till långivare samt höjd reallön?

Finns det någon redogörelse för både positiva och negativa effekter av för låg inflation (eller deflation) som på ett enkelt och nyanserat sätt diskuterar olika faktorer?

Hej Richard,

Kul att du tyckte att inlägget var intressant!

Det bör först och främst poängteras att lägre inflation än förväntat kan leda till högre arbetslöshet. Läs exempelvis Lars E.O. Svenssons tidigare inlägg på ekonomistas som refererar till hans studie om den låga inflationens potentiella effekt på arbetslösheten i Sverige mellan 1997-2011 (http://larseosvensson.se/files/papers/Phillipsa.pdf). Om risken för att bli arbetslös ökar när inflationen är lägre än förväntat så minskar det den aggregerade positiva effekten av att löntagare åtnjuter högre reallöneökningar. Att analysera den låga inflationens nettoeffekt på just låntagare är vidare problematiskt då vi skulle behöva urskilja reallöneökningens storlek för just denna grupp. Vi har ingen erfarenhet från att arbeta med sådan data, men kan tänka oss att den kan vara svår att få tag på.

Frågan är också huruvida det är intressant att stirra sig blind på låntagare. Om reallöneökningen kan tänkas gälla även för långivare så borde de åtnjuta ungefär samma fördelar av låg inflation som var fallet låntagarna, vilket således inte hade bidragit till någon slags ”kompensation” för låntagare i termer av högre reallöneökning än för långivare. Det är svårt att kringgå det faktum att en inflation som över tid och i allmänhet avviker från den förväntade inflationsnivån inte är bra, även om den låga inflationen kan ha vissa positiva effekter, som exempelvis högre reallöneökning.

Med Vänlig Hälsning,

Markus och Mikael

Låntagare är ofta även bostadsägare. Därmed skulle jag tro att den oväntat(?) snabba bostadsprisökningen under de senaste 5 åren delvis motverkar de effekter ni analyserar. Dock är data på förväntade bostadsprisförändringar mer bristfällig än inflationsförväntningar.

Så då kan den idag fortfarande inbitna höga arbetslösheten egentligen beror på fd Nya Alliansens , ekonomiska försämringar för arbetslösa och FAS-slavarna.

Närmare 400.000 personer används som inflationsregulator och tvingas varje år sänka sin köpförmåga minst 4%, och det oavsett konjunkturerna,,,, hela tiden ..

Pensionspremien som staten betalar in för dessa är ju idag lite över 10.000:- år och räcker inte ens upp till halva nivån för en garantipension.

Snacka om felvända modeller.. En idag skyhög arbetslösdeflator med obefintlig inflation.

Alltså får alla räkna med att arbetslösheten komma att ÖKA ÄNNU MER i framtiden, Mycket. Mer. Dubblett idag– 14-16% arbetslöshet .

Hushållen har under perioden med oväntat låg inflation också betalat mycket lägre räntor till långivarna. När jag räknar på det kompenseras större delen av den högre skulden genom lägre räntor för alla som inte bundit lånen över hela perioden.

Låt mig förtydliga lite:

Jag tror att ni gör det implicita antagandet att lånavtalets löptid är detsamma som räntebindningstiden. I verkligheten hinner snittlåntagaren byta ränta ungefär fyra gånger under er studerade sexårsperiod, och har förmodligen en ännu längre horisont för sitt låneavtal.

Ta som stiliserat exempel ett ettårslån på 100 kronor. (För att slippa diskontera räntor betalar vi räntan i början på bindningstiden.) Med två procents inflationsförväntningar räknar både banken och låntagaren med nominell ränta på realränta + 2 procentenheter (kronor). Banken får tillbaka 98 kronor (i nuvärde) men har tagit 2 kronor extra i ränta om inflationen blir 2 procent. Det visar sig att inflationen blir oväntat låg (avslöjas under första kvartalet efter ingått avtal och stannar där under året).

* Om låntagaren bundit räntan får banken tillbaka 100 kronor + realränta + 2 procentenheter. Det är ert exempel, som jag förstår det.

* Om låntagaren har rörlig ränta får banken tillbaka 100 kronor + realränta + 2 procentenheter * (3/12). För tre kvartal rör sig nominalräntan åt motsatt håll som nuvärdet på lånet.

Den överraskande låga inflationen är förstås sämre för låntagaren, men av en helt annan och lägre magnitud än i det första exemplet. Och, tror jag, i era beräkningar

Per,

Sött litet räkneexempel. Du har aldrig tänkt tanken HUR vi skulle få högre inflation?

Detta sker normalt genom LÄGRE nominell ränta från Riksbanken (mer expansiv penningpolitik om du så vill). Genom kombinationen LÄGRE NOMINELL ränta och HÖGRE inflation blir REAL räntan dubbelt lägre. Med andra ord, realräntan i din lilla ekvation är inte given. Därmed skulle låntagarna ha MISSGYNNATS dubbelt – dels genom LÄGRE inflation och dels genom HÖGRE realränta än vad som varit fallet med en annan penningpolitik (en penningpolitik som hade lett till inflation närmre 2% målet).

Vänligen

Jakob

Du antar också bunden ränta, alternativt någon icke närmare specificerad mekanism genom vilken nominella räntor och inflation under räntebindningsperioden (kvartal 1 i mitt tydligen söta exempel) påverkar realräntor bortom detsamma (kvartal 2-4).

Hej Per,

Du har helt rätt i att flera faktorer spelar in. Vi har inte tittat på totaleffekten av att äga sitt boende under en längre period, utan endast effekten som inflationsavvikelser har på skuldbördan.

Jepp. Under räntebindningstiden. Men totaleffekten av oväntad inflation på konsumtionen från ett lån under en sexårsperiod kommer rimligen att påverkas av såväl ränta (vilken alltså för de flesta är rörlig under perioden) som inflationsamortering, vilket mitt exempel var tänkt att illustrera.

Men jag gratulerar till vad som verkar vara en väl genomförd studie och till att få ett Ekonomistasinlägg av det.

Dessutom kompliceras bilden av ränteavdraget. Det utgör ju i princip en överföring av pengar från övriga skattebetalare till dem med lån.

Hej Flute,

Omfördelningarna som beskrivs ovan beror på avvikelsen mellan faktisk och förväntad inflation. Dessa är med andra ord lika stora oavsett om det finns ett ränteavdrag eller ej.

Vad jag menade var att det redan görs andra stora överföringar av pengar i samhället. Ni beskriver en överföring, som för låntagarnas del delvis motverkar den jättestora utdelning de får från ränteavdraget.

Den här typen av modeller är inte relevant i ett system där låntagare har ränteavdrag på 30%. I Sverige är det alltid förmånligare att vara låntagare än långivare.

Analysen är för begränsad. Den stora Om fördelningen sker genom att ekonomisk politik försöker hålla igång ett beteende där företagen skall ha en avkastning på eget kapital om 15 till 20 procent. Det fordrar orimliga räntor.

Vänligen Thomas Franz’en

Det anmärkningsvärda är väl att ni har lyckats bevisa att de som har lånat pengar för att köpa bostad de senaste åren har missgynnats, snacka om navelskåderi. Vad blir nästa steg, bolåntagarna ska kompenseras med höjda ränteavdrag???.

Lyft blicken, alla bolåntagarna har blivit miljonärer, de har fått allt lägre ränta samtidigt som som reallönerna stiger, och även om inflationen inte amorterar bolånen så gynnas också bolåntagarna att den totala köpkraften urholkas mindre än väntat – åtminstone så länge nominella löner stiger (vilket de gör hittills)