Hur är det möjligt för de nordiska länderna att ha ett så högt skattetryck utan att de negativa effekterna av skatterna helt undergräver ekonomisk tillväxt och välfärdsskapande? Med utgångspunkt i denna fundamentala fråga diskuterar Henrik Jacobsen Kleven de nordiska ländernas höga skatter i det senaste numret av Journal of Economic Perspectives. Hans svar har tre delar: 1) Tredjepartsinformation, alltså att arbetsgivare, banker, etc. rapporterar (och ibland betalar in) skatt på de flesta inkomster direkt till skattemyndigheten, vilket gör att underrapportering är ett betydligt mindre problem än i andra länder; 2) Breda skattebaser med få undantag och avdrag bidrar till en lägre skatteelasticitet; och 3) Skatteintäkter används i relativt hög utsträckning för att finansiera varor och tjänster som är komplement till att arbeta.

Den tydligaste illustrationen av den första punkten kommer ifrån en artikel av Henrik Kleven och ett antal medförfattare publicerad i Econometrica för några år sedan. Titeln på artikeln – Unwilling or unable to cheat? – illustrerar vad de försöker studera: är de så att danska skattebetalare inte undanhåller skatt för att de av någon anledning har speciellt hög skattemoral eller är det snarare så att systemets utformning gör det svårt att undanhålla skatt?

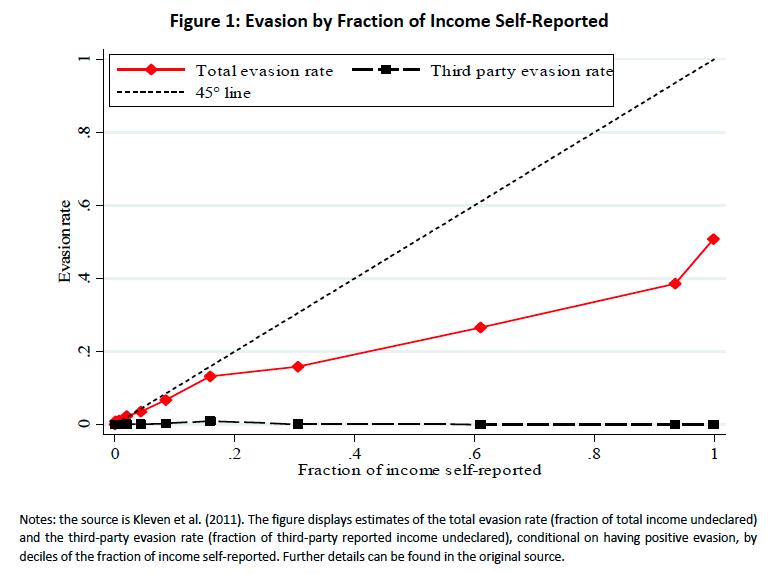

Deras svar pekar tydligt på det senare. Figuren nedan visar relationen mellan andelen underrapporterad inkomst (y-axeln) i relation till andelen självrapporterad inkomst (x-axeln). Den heldragna röda linjen är totalt underrapporterad inkomst och den streckade svarta linjen den del som kommer från inkomster för vilka det finns tredjeparts information. Figuren visar att total underrapportering ökar ju större andel som är självrapporterad, men samtidigt att för inkomster för vilka det finns tredjeparts information är underrapporteringen nära noll.

De studerar också vilken effekt hot om framtida noggrannare kontroller har på underrapportering och finner att effekten är hög för gruppen där tredjepartsinformation saknas medan ökade kontroller inte påverkar gruppen där tredjepartsinformation finns (se studien för närmare detaljer).

Den andra punkten är relaterad till den första och handlar om vad som bestämmer inkomstskatteelasticiteten, alltså vilken effekt en förändring av skatten har på den underliggande inkomsten. Denna fråga har studerats flitigt sedan 1980-talet och resultaten har varierat kraftigt. Variationen i resultat kommer ifrån att studier ofta har fokuserat på effekterna på en viss skattebas och kring en viss policy förändring. Gruber och Saez (2002) visade hur man genom att utnyttja information ifrån flera reformer över många år på ett bättre sätt kunde isolera effekten av skatteförändringen från annat som kunde tänkas påverka utfallet. En ytterligare viktig aspekt handlar om vad som är faktiska förändringar i underliggande aktivitet och vad som kan hänföras till hur aktiviteter redovisas. En förändring av en skatt kan se ut att ha mycket stora effekter om det, på grund av hur skattesystemet är utformat, är möjligt att redovisa den på ett annat sätt eller vid en annan tidpunkt (se översikter av denna litteratur här och här).

I en ny uppsats av Kleven och Schultz konstateras att inkomstskatteelasticiteten i Danmark, estimerad baserat på flera reformer över de senaste decennierna, tycks vara markant lägre än i USA (mellan 0,1-0,3, med estimat i den lägre änden av intervallet de senaste decennierna, jämfört med 0,4-0,5 i USA). Kleven och Schultz tror att detta beror på att möjligheterna att omdefiniera inkomster för att undvika skatt, liksom avdragsmöjligheterna, är väsentligt mindre i Danmark då skattebaserna är bredare. Denna insikt understryker vad som till exempel konstaterats av SNS konjunkturråd 2013 (där Daniel var med): Enkla, tydliga skatter med bred bas och få undantag är enkla att förstå och skapar både effektivitet och legitimitet i beskattningen.

Den tredje förklaringen som Henrik Kleven för fram handlar om betydelsen av att spendera pengar på sådant som är komplementärt till arbete och ekonomisk aktivitet. Uppenbara sådana områden är transport- och annan infrastruktur, och utbildning, men också subventionerad barnomsorg, äldreomsorg och sjukvård (även att ta del av många förmåner förutsätter aktivitet på arbetsmarknaden). En person som till exempel har att välja mellan att arbeta eller stanna hemma med barn måste förstås se till inte bara vad som blir kvar efter skatt, utan vad som blir kvar efter skatt och utgifter för barnomsorg. Om barnomsorgen till stor del betalas med skattepengar tar detta förstås bort en del av den negativa incitamentseffekten av hög skatt. På liknande sätt påverkas förstås förändringen i förväntad livsinkomst av utbildning av i vilken utsträckning kostnaden för utbildningen är subventionerad, o.s.v. Att använda skatter på detta sätt kan subventionera aktiviteter som arbete och utbildning.

För tydlighetens skull ska det kanske understrykas att det ovanstående inte ska förväxlas med uppfattningen att skatter inte har negativa incitamentseffekter (och absolut inte med någon utsaga om i vilken mån nordiska skatter är för höga eller för låga). Självklart påverkas beslut om arbetsutbud och utbildning och risktagande av hur mycket man själv får behålla av sin insats. Men poängen är att den relevanta diskussionen inte kan reduceras till hur höga skatterna är, utan minst lika mycket ska handla om hur man kan ta in skatt utan att skapa incitament att ägna tid åt att undvika den och i vilken utsträckning skatter används på ett sätt som uppmuntrar aktiviteter som leder till en positiv utveckling. Dessa insikter är viktiga i framtida diskussioner.

PS. Det senaste numret av v Journal of Economic Perspectives innehåller också flera inressanta uppsatser på temat beskattning. Till exempel en uppsats av Torsten Persson och Tim Besley som knyter an till ett tema som jag bloggat om tidigare här, och en uppsatts av Gabriel Zucman vars forskning på temat också figurerat tidigare här.

Jag blir så jävla provocerad av den här rubriken. Fast är nog mina egna fördomar om ekonomer än något annat som gör det. Det känns som ni automatiskt förutsätter att skatter är dåligt trots att det borde vara tvärtom när man jämför välfärdsstater i europa jämfört med många andra länder. Är det så att ekonomer ofta har en föreställning att högt skattetryck är dåligt och vi i norden är något undantag som bekräftar regeln

Det finns nog många ekonomer (och andra) som har som utgångspunkt att skatter är dåliga och i enkla modeller så skapar skatter alltid en viss ”välfärdsförlust” (en olycklig terminologi för det säger inget om vad pengarna används till som kan vara att korrigera problem som är allvarligare än ”kostnaden” att ta in skatt). Om du läser detta inlägg så ser du nog att jag ibland själv blir provocerad av samma sak:

Ja det var ett ganska trevligt inlägg. Det blir ju på något sätt fel i alla fall för mig att mena att skatter per automatik är något dåligt. Speciellt då om man kollar på staterna här i norra Europa som ger sina medborgare väldigt mycket för de skatterna som tas in.

Hur ska vi hantera fördomen att staten faktiskt ger väldigt mycket med de skatter de tar in? Det är inte sant. Det är heller inte bara provocerande, men direkt okunnigt. Eventuellt kan vi sträcka oss till att en individ får väldigt mycket för den väldigt lilla skatt individen betalar in.

Hur tycker du att det går för de stater som tar in några procent av BNP i skatt?

Är inte en lika rimlig läsning av rubriken, för den som inte har starka fördomar mot nationalekonomer, ‘Hur lyckas vi ha så höga skatter’?

Att samla medel till kollektiva nyttigheter är sannerligen inte trivialt.

En grundförutsättning för höga skatter är sannolikt att samhället är tillräckligt homogent. Inte homogent utan tillräckligt homogent.

Se Robert Putnam för vidare kunskaper.

Det här tycker jag är en ganska grumlig kommentar med en lite väl lös hänvisning. ”Homogent” i vilken dimension? De enklaste grundmodellerna för hur skattetryck påverkas av heterogenitet i inkomster ger vid hand att ju större skillnaderna är desto högre blir efterfrågan på omfördelning.

För att du skall vara villig att avstå skatt – särskilt hög sådan – för att någon annan skall kunna ”få” när den ”behöver”, så måste du vara tillräckligt övertygad om att mottagaren i tillräcklig omfattning delar din uppfattning om vad som är rimliga och acceptabla förutsättningar för att ”få”.

Delar man inte de grundläggande (jag vägrar skriva värdegrund) värderingarna om vad som ”berättigar” till att ta del av andras tillgångar är förutsättningarna för höga skatter ytterst begränsade.

För mig låter det ganska okomplicerat och inte särskilt utmanande. Inte heller grumligt.

Nej, nu när du lägger ut texten så är det inte lika grumligt. Dock är det fortsatt en speciell och partiell syn på vad som ligger till grund för att ta ut skatt. Du fokuserar på skatternas direkta omfördelning mellan personer (snarare än på kollektiva varor och omfördelning över livet som utgör mycket större delar av skatternas innehåll) när du pratar om ”få” och ”behöver”. Du skriver också som om skatteuttag är något som det måste finnas konsensus om. Det finns en stor litteratur som understryker majoritetens möjligheter att bestämma (på gott och ont) och inom denna så är det typiskt sett inte samförstånd eller homogenitet som resulterar i högre skatter utan tvärtom.

Det finns mycket bra forskning som understryker betydelsen av homogenitet (t ex har Robert skrivit flera artiklar om detta t ex

se speciellt introt i den refererade artikeln). Min poäng är bara att man kan inte bara slänga ur sig kommentarer som ”homogenitet är en grundförutsättning för höga skatter (se Robert Putnam)” utan att förklara vad man menar och på vilka grunder man tar avstånd från en mycket stor litteratur som utgår från precis det omvända.