[English translation here.]

Som bekant motiverar Riksbanken den strama penningpolitiken med åtföljande låg inflation och hög arbetslöshet med att den behövs för att begränsa hushållens skulder och dess tillväxt. Men Riksbanken påverkar själv, genom inflationen, starkt den reala skuldtillväxten. Genom att hålla inflationen under målet ökar Riksbanken de reala skulderna och den reala skuldtillväxten betydligt, jämfört med om Riksbanken skulle uppfylla inflationsmålet. Man kan som bekant diskutera om det finns ett skuldproblem eller inte. Men, om det finns ett skuldproblem, så gör Riksbanken problemet värre genom att åsidosätta inflationsmålet. Och oavsett om det finns ett skuldproblem eller inte, så gör Riksbanken med nuvarande politik situationen sämre för Sveriges låntagare och bättre för bankerna.

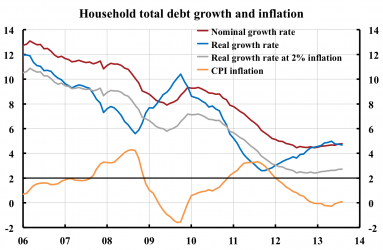

I figuren nedan visar den röda kurvan den årliga nominella tillväxttakten för hushållens skulder, mätt som utlåningen av monetära finansinstitut (MFI) till svenska hushåll. Källan är SCB:s finansmarknadsstatistik (tabell 4.3.1, en tillväxtserie tillgänglig från 2006 som är särskilt justerad av SCB för att vara konsistent). Vi ser att den nominella tillväxttakten har fallit sedan 2006 från ungefär 13 procent till för närvarande strax under 5 procent per år.

Men de reala skulderna (det reala värdet av de nominella skulderna) är viktigare än de nominella skulderna. Den reala tillväxttakten i skulderna (den nominella tillväxttakten minskad med inflationen) är viktigare än den nominella. Lägre inflation ger allt annat lika högre real tillväxttakt och högre reala skulder.

Den blå kurvan i figuren visar den årliga reala tillväxttakten i hushållens skulder. Vi ser att den har varierat mer än den nominella, i och med att inflationen (den gula kurvan i figuren) har varierat. Den grå kurvan visar vad den reala tillväxttakten skulle ha varit om inflationen legat på inflationsmålet på 2 procent. Då hade den reala tillväxttakten varit precis 2 procentenheter lägre än den nominella tillväxttakten. Eftersom inflationen i genomsnitt legat under 2 procent ligger den grå kurvan i genomsnitt under den blå kurvan. Den genomsnittliga reala skuldtillväxten skulle ha blivit lägre om Riksbanken hade uppfyllt inflationsmålet. De senaste åren ligger den grå kurvan betydligt under den blå. För närvarande skulle den reala tillväxten legat på 2,7 procent om inflationen hade legat på målet.

Men den faktiska reala tillväxttakten är för närvarande hela 4,7 procent och lika stor som den nominella tillväxttakten, tack vare att inflationen ligger nära 0 procent. Vi ser också att den reala tillväxttakten har ökat stadigt sedan slutet på 2011 då den låg på endast 2,6 procent. Den ökningen beror huvudsakligen på att inflationen har fallit under denna tid, från 3 procent till 0 procent. Att inflationen fallit så mycket beror i sin tur huvudsakligen på att Riksbanken började strama åt penningpolitiken och höja räntan från sommaren 2010.

Men är det rätt att i denna diskussion betrakta den nominella tillväxttakten av hushållens skulder som mer eller mindre oberoende av inflationen? Ja, för det första, eftersom långsiktiga beslut som bostadsköp och upptagande av bolån rimligtvis beror på de långsiktiga inflationsförväntningarna snarare än på den faktiska inflationen. De långsiktiga inflationsförväntningarna har legat nära 2 procent. Detta trots att faktisk inflation i genomsnitt har legat betydligt under 2 procent. Inflationen har alltså i efterhand blivit överraskande låg.

För det andra, eftersom hushållens totala lånestock omsätts mycket långsamt. Lånestocken omsätts i och med att gamla bolån betalas och nya bolån tas, främst i samband med att bostäder säljs. Enligt SCB:s bostadsstatistik såldes under 2000-2012 i genomsnitt varje år bara 5,6 procent av bostäderna. Nya bolån är ungefär 70 procent av nominella bostadspriser, som vid givna reala priser varierar med inflationen. Förändringen i den totala nominella lånestocken beror sammantaget således bara litet på faktisk inflation, eftersom den reagerar så långsamt på ändringar i prisnivån. Dynamiken i den reala skuldstocken beror alltså mindre på täljaren (nominella skuldstocken) och mer på nämnaren (prisnivån). (Detta utreds närmare i denna uppsats och i detta Ekonomistas-inlägg.) Den stora effekten kommer således på grund av att att realvärdet av hela lånestocken varierar med inflationen och prisnivån.

Genom att åsidosätta inflationsmålet bidrar alltså Riksbanken till en större ökning av de reala skulderna än om den skulle uppfylla inflationsmålet. Över tid summerar detta till betydande belopp. Som jag har visat i detta Ekonomistas-inlägg har ett lån som togs i början av 2003 nu ett realt värde som är ungefär 9 procent högre än om Riksbanken hade uppfyllt inflationsmålet.

Detta innebär också en betydande förmögenhetsöverföring från låntagaren till den bank som utfärdat lånet, jämfört med om inflationen hade blivit lika med inflationsmålet och inflationsförväntningarna hade infriats. Det innebär också högre belåningsgrad, högre skuldkvot och lägre nettoförmögenhet för denne låntagare. Låntagaren kan till och med ha blivit arbetslös på grund av den högre arbetslöshet som penningpolitiken orsakat. Sammantaget innebär det en sämre situation och en större sårbarhet för låntagaren. Allt alltså för att Riksbanken åsidosätter inflationsmålet, ironiskt nog i ett uttalat syfte att begränsa hushållens skuldsättning och minska hushållens sårbarhet.

Slutsatsen är att hushållens skulder ger ytterligare ett skäl till att Riksbanken ska uppfylla sitt inflationsmål. Man kan som bekant diskutera om det finns ett skuldproblem eller inte (se till exempel här och här). Men, om det finns ett skuldproblem, så gör Riksbanken problemet värre genom att åsidosätta inflationsmålet. Och oavsett om det finns ett skuldproblem eller inte, så gör Riksbanken med nuvarande politik situationen sämre för Sveriges låntagare och bättre för bankerna.

Du borde publicera en sammanfattning av dina synpunkter på DN Debatt.

Tack för förslaget!

Tack för ett klart och tydliggörande inlägg. Jag undrar hur du skulle se på de relativa fördelarna och nackdelarna med en långsiktig liten ökning av inflationsmålet till exempelvis tre procent? Förutom den uppenbara nackdelen att det skulle innebära en förmögenhetsöverföring till gäldenärer i redan ingångna kreditavtal tycker jag att fördelen av lite mer effektiv tvångsamortering i exempelvis bolån men även lite större marginal till risken mot deflation under stora konjunkturförändringar väger ganska tungt. (Detta förutsätter ju dock att direktionen verkligen anpassar penningpolitiken för att nå målet.)

Frågan om huruvida man bör ha ett högre inflationsmål än 2 procent, t.ex. 3 procent i stället, har mest diskuterats i samband med att ett högra inflationsmål skulle minska risken för deflation, eller mer precist risken för att styrräntesättningen vid en djup låg konjunktur skulle begränsas av den undre gränsen för styrräntan (med avsikt skriver jag ”undre gränsen” istället för den vanligare ”nollgränsen”, därför att den undre gränsen i verkligheten ligger under noll, kanske på minus 0,5 procent eller så). Att inflationsmålet skulle sättas permanent högre för att åstadkomma en snabbare minskning av givna nominella skulder är ett nytt argument för ett högre inflationsmål som jag inte stött på tidigare.

Själv tycker jag att inflationsmålet inte behöver höjas utan att det viktiga är att Riksbanken faktiskt uppfyller det, dvs. att genomsnittlig inflation under en längre period (5, 10 eller t.o.m. 15 år) blir lika med 2 procent. Det skulle innebära att inflationen framledes ligger över 2 procent lika mycket och lika ofta som den ligger under 2 procent.

Ur skuldsynpunkt tycker jag att 2 procent för inflationsmålet räcker, av följande skäl. Det är rimligt att tänka sig att ekonomin växer realt med 2 procent per år på lång sikt. Dvs. att reala disponibla inkomster på sikt stiger med 2 procent. Om då inflationen i genomsnitt är 2 procent kommer nominella disponibla inkomster att på lång sikt stiga med 4 procent. Det innebär att nominella disponibla inkomster fördubblas på 18 år. Det betyder i sin tur att skuldkvoten för ett amorteringsfritt lån halveras på 18 år. Det är en ganska snabb faktisk amortering i förhållande till inkomsten.

Dessutom tror jag det är rimligt att bostadspriserna, i varje fall i attraktiva storstadsområden, på lång sikt stiger i takt med de disponibla inkomsterna. Då blir boendekostnaden som andel av den disponibla inkomst ungefär konstant över tiden, vilket jag tycker är rimligt. Det betyder då att nominella bostadspriser fördubblas på 18 år och således att belåningsgraden för ett amorteringsfritt lån också halveras på 18 år. Det är en ganska snabb minskning av belåningsgraden.

Sen tycker jag att det vore principiellt fel att åstadkomma den förmögenhetsöverföring till låntagarna som en permanent höjning av inflationsmålet skulle innebära. På samma sätt som jag tycker det är fel med den förmögenhetsöverföring från låntagarna till bankerna och andra långivare som Riksbanken åstadkommer genom att hålla genomsnittlig inflation under 2 procent. Jag tror att det är bra om folk kan lita på förutsättningarna när de ingår långsiktiga ekonomiska avtal.

Om detta är sant och absolut uppenbart, varför står majoriteten av Riksbanksdirektionen för ett annat vägval? De vill knappast svenska folket illa. Kanske förstår de att teoretiska modeller bara fungerar i en fiktiv och fullständigt logisk/matematisk värld.

Frågan om varför majoriteten av Riksbanksdirektionen ”står för ett annat vägval” bör ju egentligen riktas till denna majoritet, inte till mig. Det är dock ett misstag att tro att det har att göra med ”teoretiska modeller” och ”en fiktiv och fullständigt logisk/matematisk värld” i motsats till verkligheten. Det är hela tiden den ekonomiska verkligheten det gäller.

Låt mig begränsa frågan till hur penningpolitiken påverkar hushållens skulder. I verkligheten är det så att hushållens reala skulder är viktigare än hushållens nominella skulder. De reala skulderna är de nominella skulderna dividerade med prisnivån, dvs. konsumentprisindex. Dvs. de reala skulderna är ett bråk, bestående av en täljare (de nominella skulderna) och en nämnare (prisnivån). För att förstå hur de reala skulderna påverkas av penningpolitiken duger det inte med att bara se på hur penningpolitiken påverkar täljaren, de nominella skulderna. Man måste också se på hur penningpolitiken påverkar nämnaren, prisnivån. Annars ser man inte hela bilden.

I verkligheten är det så att en stramare penningpolitik (jämförd med en mer expansiv penningpolitk) minskar prisnivån snabbare än den minskar de nominella skulder. När nämnaren minskar snabbare än täljaren, så ökar bråket. Konstigare är det inte.

Att bara titta på täljaren blir alltså missvisande. En tänkbar förklaring till att majoriteten ”står för ett annat vägval” skulle kunna vara att den bara tänker på täljaren, inte på både täljare och nämnare. Då ser inte majoriteten hela bilden. Men frågan bör som sagt riktas till majoriteten, inte till mig.

Mattias, självklart har alla modeller och resonemang begränsningar som det är viktigt att diskutera. Detta görs med argument avseende var i begränsningarna ligger, och varför ett visst resonemang kan leda fel. Att bara hänvisa till ”att teoretiska modeller bara fungerar i en fiktiv och fullständigt logisk/matematisk värld” tycker jag är intellektuellt slappt.

Av dem som sitter i Riksbanksdirektionen har vi som medborgare rätt att förvänta oss goda argument för deras ståndpunkt, och i den mån de inte håller med om vad (som rimligen måste anses vara) sveriges internationellt största auktoritet på området anser bör vi avkräva dem argument avseende vad det mer specifikt är i Svenssons resonemang de inte håller med om.

Hade det rört sig om abstrakta och svårgenomträngliga matematiska modeller skulle jag ha en viss förståelse för att de inte anser sig ha möjligheten att analysera argumenten i detalj, men nu är det ju så att Svensson upprepat framför sina argument helt utan någon matematik (utöver enkla genomsnitt och procenträkning) och ofta med tydliga konkreta exempel. Om direktionens ledamöter inte förstår dessa resonemang anser jag att de sitter på fel plats och bör avgå.

Jag måste säga att lika betryckt som jag är över stora delar av direktionens antiintellektuella hållning, lika imponerad är jag över Svenssons ihärdighet i att fortsätta med att lugnt och sakligt argumentera vidare.

Olof, jag skrev mitt svar till Mattias innan jag hade läst ditt välskrivna svar. Tack, Olof!

Av professorns analys följer att det sker en direkt förmögenhetsöverföring från låntagare till banker som konsekvens av att inflationen konsekvent underskrider målet. Bankerna har sedan inflationsmålets inträde haft en stark representation i Riksbankens direktion. Det har inte låntagarna eller arbetsmarknadens parter. I dagens direktion har Ingves, af Jochnik och Skingsley alla arbetat för banker i någon mening. Jag säger inte att det finns en konspiration, men en yrkesmässig tillhörighet och skolning inom en kultur tror jag gör att man internaliserar den verklighetsbeskrivning som gynnar det intresse man jobbar för. Och gör att man blir mycket mindre mottaglig för utmaningar av den bliden. Jag tycker att den offentliga, och ganska underhållande, diskussionen förra året, där ”bankekonomerna” i direktionen tyckte att Lars EO Svenssons resonemang var för svåra är ett tecken på detta. Och jag tror att vi i Sverige haft en övertro på bankekonomernas förmåga att helt sonika byta perspektiv och förhålla sig samhällsekonomiskt till RB:s uppdrag. Någonstans i bakhuvudet ekar ständigt att inflation är dåligt. För det är det för banker. Jag tycker att bankerna har och har haft en för stark (indirekt) representation i direktionen jämfört med låntagare och arbetsmarknadens parter. Och jag ser inte att detta diskuteras någonstans.

Jag tycker nog inte att Riksbanken kan beskrivas som alltför bankvänlig. Bankerna tycker nog faktiskt att Riksbanken bitvis är ganska bankkritisk, till och med bankovänlig. Den förmögenhetsöverföring från låntagare till banker som skett och sker på grund av att Riksbanken håller inflationen lägre än förväntningarna och inflationsmålet har såvitt jag kan se skett i oförstånd och omedvetenhet om konsekvenserna för skulderna av denna lägre inflation.