Riksbanken har systematiskt åsidosatt inflationsmålet genom att låta inflationen i genomsnitt bli klart lägre än målet på 2 procent. Detta inlägg summerar de realekonomiska konsekvenser av detta som jag belyst i flera tidigare inlägg. Eftersom inflationsförväntningarna på kort och lång sikt har legat nära målet har den genomsnittliga inflationen blivit klart lägre än förväntat. Då uppstår realekonomiska konsekvenser i form av ökad arbetslöshet, en oväntad och oönskad ökning av det reala värdet av hushållens skulder och en oönskad förmögenhetsöverföring från hushållen till bankerna. Riksbanken motarbetar därigenom inte bara regeringens och riksdagens arbete för att uppnå den ekonomiska politikens viktigaste mål, full sysselsättning, utan även Finansinspektionens arbete för finansiell stabilitet och konsumentskydd på det finansiella området.

Som jag visat i detta Ekonomistas-inlägg har Riksbanken systematiskt avvikit från inflationsmålet genom att låta inflationen i genomsnitt bli klart lägre än målet på 2 procent för den årliga ökningen i konsumentprisindex, KPI. Inflationen mätt med realtidsdata har i genomsnitt blivit 1,4 procent sedan 1995, då inflationsmålet började gälla. Från 1997 och framåt har det glidande 5-åriga medelvärdet hela tiden legat under 2 procent. För närvarande är det 5-åriga medelvärdet 1 procent. Så lågt har det inte varit sedan 2002. (Se denna bild för detaljer.)

Ett genomsnitt sedan 1995 på 1,4 procent innebär således en genomsnittlig avvikelse under målet på 0,6 procentenheter sedan 1995. Vilka är de realekonomiska konsekvenserna av detta?

- En viktig omständighet här är att inflationsförväntningarna från 1997 varit väl förankrade vid målet trots att genomsnittlig inflation avvikit från målet. Att inflationen i genomsnitt blivit lägre än förväntningarna får reala konsekvenser för arbetslösheten och hushållens skulder.

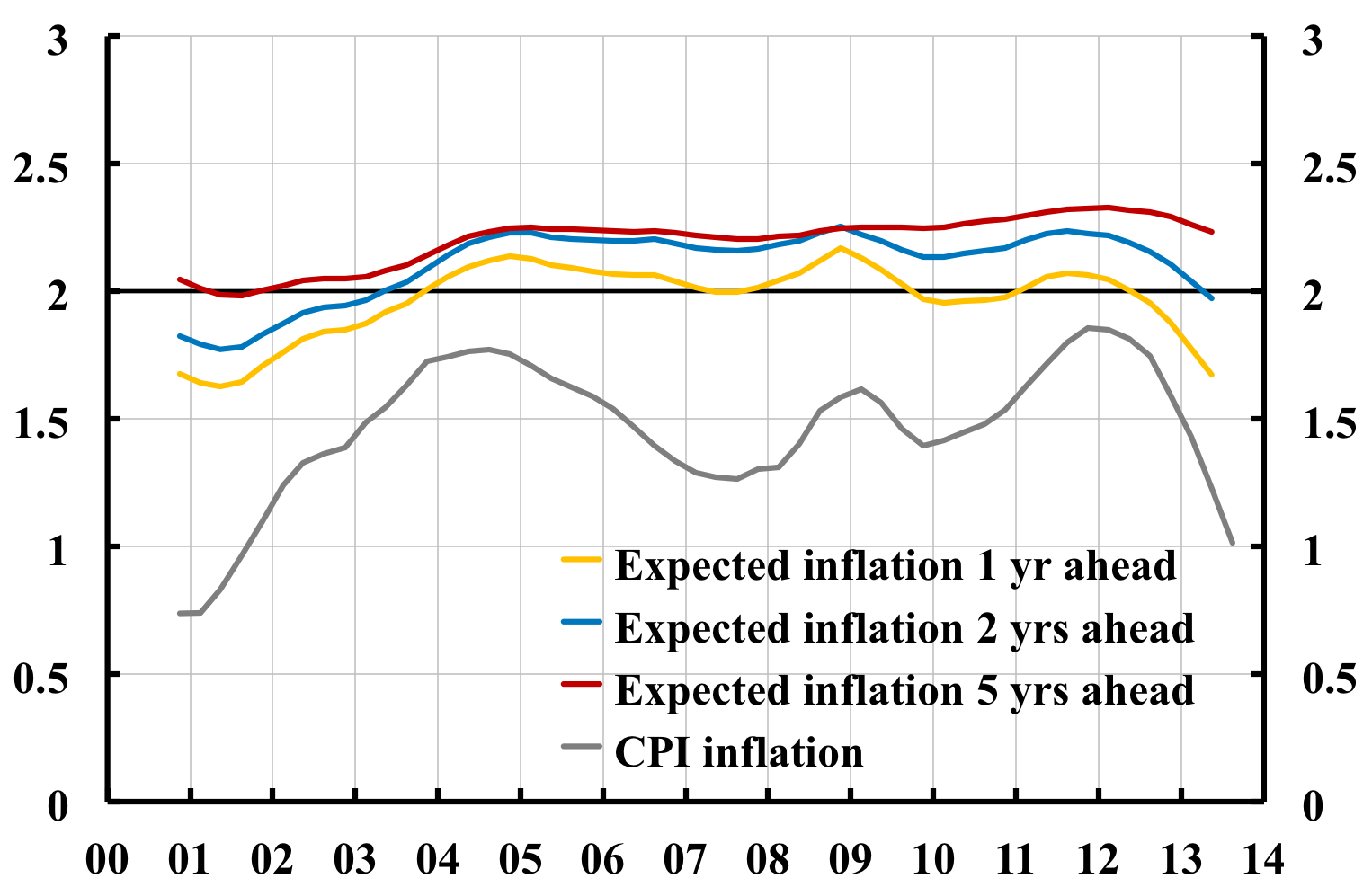

Figur 1 visar 5-åriga glidande medelvärden av inflationsförväntningarna enligt Prospera samt KPI-inflationen. Vi ser att de glidande medelvärdena av förväntningarna om inflationen om 1, 2 och 5 år framåt ligger nära och oftast något över 2 procent. De glidande medelvärdena för KPI-inflationen ligger däremot klart under 2 procent. Faktisk inflation har alltså i genomsnitt blivit klart lägre än förväntat. Det är detta som gör att inflation under målet får reala konsekvenser.

Figur 1. Inflationsförväntningar och KPI-inflation, 5-åriga glidande medelvärden

Högre arbetslöshet

En första konsekvens av genomsnittlig inflation under målet är då att den genomsnittliga arbetslösheten blir högre. Att inflationsförväntningarna varit förankrade vid målet även när genomsnittlig inflation avvikit från målet medför att den långsiktiga Phillipskurvan, som visar det långsiktiga sambandet mellan inflation och arbetslöshet, inte längre är vertikal. Som jag visat här har den en lutning på ungefär 0,75 (se också denna bild). Med denna lutning medför 0,6 procentenheter lägre genomsnittlig inflation än målet att den genomsnittliga arbetslösheten blir ungefär 0,6/0,75 = 0,8 procentenheter högre än om den genomsnittliga inflationen hade legat på målet. 0,8 procentenheter högre genomsnittlig arbetslöshet sedan 1997 är en mycket hög real kostnad av att åsidosätta inflationsmålet.

Under de senaste åren har Riksbankens penningpolitik från och med räntehöjningarna från sommaren 2010 medfört särskilt låg inflation och särskilt hög arbetslöshet.Arbetslösheten kan ha blivit hela 1,2 procentenheter högre det senaste året jämfört med om styrräntan hade hållits kvar på nivån 0,25 procent istället för att börja höjas sommaren 2010. (Se denna bild och denna uppsats.)

Att Riksbankens penningpolitik medfört högre arbetslöshet än om inflationen legat på målet är väl idag ganska väl känt och accepterat, och således föga kontroversiellt. Att detta också medför att de flesta beräkningar av den långsiktigt hållbara arbetslösheten innehåller en systematisk överskattning på kanske 0,75 procentenheter tycks dock inte ha blivit känt ännu. (Om detta, se denna bilaga till det penningpolitiska protokollet i juli 2012.)

Högre reala skulder

En andra konsekvens av att åsidosätta prisstabilitetsmålet är att hushållens reala skulder blivit betydligt högre än om Riksbanken hade uppfyllt inflationsmålet. Denna konsekvens är egentligen ganska självklar när man hunnit tänka igenom saken, men den är av allt att döma inte känd och förstådd ännu.

Om inflationen är lägre än målet blir realvärdet av en given nominell skuld över tiden högre än om inflationen varit 2 procent, eftersom den faktiska prisnivån över tiden blir lägre än om inflationen hade varit två procent. Men det viktiga här, och det som skapar ett problem, är att den faktiska prisnivån blir lägre än den av låntagaren förväntade prisnivån. Inflationsförväntningarna i Sverige på kort och lång sikt har ju som visas i figur 1 varit väl förankrade vid inflationsmålet trots att genomsnittlig inflationen varit betydligt lägre. Det betyder att den faktiska prisnivån blivit lägre än den prisnivå låntagaren tidigare förväntat sig.

En lägre prisnivå än förväntat medför då att realvärdet av en given nominell skuld blir högre än förväntat. (Det är ett exempel på vad Irving Fisher kallade ”debt deflation”, se detta inlägg.) Hushållens skuldkvot och belåningsgrad blir därigenom högre än hushållen tidigare förväntat. Hushållens nettoförmögenhet och bruttosoliditet (nettoförmögenhet i förhållande till totala tillgångar) blir lägre än förväntat. Ju äldre en given skuld är, desto högre än förväntat blir dess realvärde och skuldkvot, och desto lägre än förväntat blir låntagarens nettoförmögenhet och bruttosoliditet. Den högre reala skulden innebär också en oväntad real förmögenhetsöverföring från låntagaren till långivarna, bankerna.

- Man kan förstå det som att den överraskande låga prisnivån medför en oväntad kapitalförlust för låntagaren och en motsvarande kapitalvinst för långivaren. Det är överraskningen, den oförväntat låga prisnivån, som är problemet.

Hade inflationsförväntningarna legat på 1,4 procent och varit lika med genomsnittlig inflation hade visserligen den lägre inflationen medfört en långsammare genomsnittlig real amorteringstakt av ett givet lån, men låntagaren hade kompenserats av att nominella bolåneräntor vid lägre inflationsförväntningarna hade varit lägre.

- Man kan också se det som att realräntan ex post (nominalräntan minus faktisk inflation) för ett givet nominellt lån blir högre än realräntan ex ante (nominalräntan minus förväntad inflation). Realräntan ex post är den faktiska kostnaden för lånet. Realräntan ex ante är den förväntade kostnaden för lånet.

Detta kan konkretiseras på följande sätt. Anta att bolåneräntan före skatt är 6 procent och således (1 – 0,3) x 6 = 4,2 procent efter skatt (där jag räknar med skattesats på 30 procent). Antag också att inflationsförväntningarna är 2 procent. Reala bolåneräntan efter skatt ex ante blir då 4,2 – 2 = 2,2 procent. Antag nu att faktisk inflation blir 1,4 procent. Reala bolåneräntan efter skatt ex post blir då 4,2 – 1,4 = 2,8 procent, 0,6 procentenheter högre än ex ante-räntan. 0,6 procentenheter högre realränta under lång tid är mycket.

Man kan översätta detta till en ökning i den nominella bolåneräntan före skatt. För att ge en real bolåneränta efter skatt ex ante som är 0,6 procentenheter högre krävs det en 0,6/(1 – 0,3) = 0,86 procentenheter högre nominell bolåneränta före skatt. Det är som om bolånelåntagaren tror att bolåneräntan är 6 procent före skatt medan den faktiskt är 6,86 procent. Om långivaren, banken, i smyg skulle lägga på 0,86 procentenheter på bolåneräntan och i smyg lägga denna ökade räntekostnad på skulden, så skulle nog de flesta anse att det vore en stor skandal. I praktiken åstadkommer Riksbanken samma sak genom att hålla inflationen under målet och förväntningarna.

Riksbanken brukar ju betona att låntagare ska amortera av sina lån. Men ironiskt nog motarbetar Riksbanken, genom att hålla inflationen på en lägre nivå, den reala amortering som en inflation på 2 procent innebär (en halvering av den reala skulden på 35 år).

- Genom att åsidosätta inflationsmålet bidrar alltså Riksbanken till att de reala skulderna blir större än vad låntagarna förväntat sig. Över tid summerar detta till betydande belopp.

Som jag har visat i detta Ekonomistas-inlägg har ett lån som togs i början av 2003 nu ett realt värde som är ungefär 9 procent högre än om Riksbanken hade uppfyllt inflationsmålet (se denna bild). Denne låntagare har således nu motsvarande oförväntat högre skuldkvot och belåningsgrad, och motsvarande oförväntat lägre nettoförmögenhet och bruttosoliditet. Låntagarens ekonomiska ställning är definitivt sämre. Bankens fordran på låntagaren är också 9 procent större.

Sammanfattning

Riksbankens åsidosättande av prisstabilitetsmålet, samtidigt som inflationsförväntningarna varit förankrade vid målet, får reala konsekvenser för arbetslösheten och hushållens skulder. Den genomsnittliga arbetslösheten blir högre. De senaste åren kan penningpolitiken ha ökat arbetslösheten särskilt mycket. Riksbanken motarbetar därigenom regeringens och riksdagens arbete för att uppnå den ekonomiska politikens viktigaste mål, full sysselsättning.

Penningpolitiken har också medfört en oväntad kapitalförlust för skuldsatta hushåll och därmed en oväntad och oönskad ökning av hushållens reala skulder och skuldkvot, en oönskad försvagning av hushållens balansräkningar och en oönskad förmögenhetsöverföring från låntagarna till bankerna. Därigenom motarbetar Riksbanken Finansinspektionens arbete för finansiell stabilitet och för konsumentskydd inom det finansiella området.

Tack Lars för en spännande genomgång! En sak jag alltid undrat är huruvida Riksbanken officiellt fastslagit att det är ett visst mått för prisnivå man använder – eller om det detta är något som varierar? (jag får ibland känslan att man väljer bland KPI, KPIF och KPIX lite efter vad som passar bäst)

Eric, det är helt klart så att inflationsmålet gäller KPI-inflationen. I början på varje penningpolitisk rapport står det:

”Målet för penningpolitiken är enligt riksbankslagen att upprätthålla ett fast penningvärde. Riksbanken har preciserat detta som ett mål för inflationen som innebär att den årliga förändringen av konsumentprisindex (KPI) ska vara 2 procent.”

Så här står det på sid 54 i Penningpolitisk rapport juli 2008, om KPI, KPIX och KPI.

Klicka för att komma åt ppr_2008_2_sve.pdf

”Inflationsmålet är precis som tidigare definierat i termer av KPI. När prognoserna bygger på en räntebana som Riksbanken bedömer vara väl avvägd visar prognosen för KPI hur snabbt inflationsmålet kan nås. Det innebär att den penningpolitiska diskussionen kan fokusera mer direkt på KPI. Samtidigt använder Riksbanken ett stort antal mått på underliggande inflation för att tydliggöra inflationens drivkrafter, inte minst för att illustrera de direkta effekterna av räntebesluten. Men fokus ligger på målvariabeln, KPI. KPIX kommer att fasas ut och de direkta effekter av penningpolitiken på inflationen som går via räntesatsindex kommer att illustreras med hjälp av skillnaden mellan KPI och KPIF. Denna förändring kommer dock inte att påverka själva räntebesluten märkbart framöver.”

Men när Riksbanken kritiseras för att genomsnittet för KPI-inflationen ligger för lågt så brukar man hänvisa till att genomsnittet för KPIF ligger något närmare, vilket väl kan ses som att försöka blanda bort korten.

Det är inte annorlunda när du blandar bort korten och väljer 1995 som startsår och påstår att detta är en lång period och att därmed räntan över denna perioden får anses rört sig normal. Att räntan gått ner med nästan 0,4-0,5 procentenheter i snitt per år under perioden är inte direkt ett normalfall, det är ett extremfall rent statistiskt. Enklaste sättet att normalisera en sådan period är att just hänvisa till KPIF. De blandar inte bort korten, de tar bara hänsyn till den faktiska situationen att räntan har et startvärde på högt och ett aktuellt värde som är lågt. Ska man utgå från något som heter normalfördelning så kan man inte, vilket du gör, hänvisa till att den aktuella perioden har ett medelvärde som rör sig kring 0 och som sedan varierar upp och ner över tiden. Man måste statistiskt korrigera för att medelvärdet skiljer sig åt och då är KPI ett grovt missvisande mått. KPIF är ett mycket bättre statistiskt mått, det bästa av de mått för att beskriva den verkliga inflationen under den aktuella tiden.

Att det varit en tydlig global nedåtgående trend i reala och nominella räntor är ingen ursäkt för att åsidosätta prisstabilitetsmålet. Denna globala trend har påverkat alla länder och förklarar inte varför inflationen i Sverige skulle vara lägre än i andra länder. Kanada har ett KPI av samma konstruktion som det svenska, med en boendeskostnadskomponent som liksom den svenska påverkas av bolåneräntorna. Inte desto mindre har Bank of Canada hållit genomsnittlig KPI-inflationen i Kanada nästan exakt på sitt inflationsmål på 2 procent, som jag visade i mitt förra inlägg (se denna bild). Om Riksbanken ville hålla KPI-inflationen i genomsnitt på 2 procent är det bara att i genomsnitt lägga KPIF-inflationen något över 2 procent. Har man sagt att inflationsmålet gäller KPI-inflationen och inget annat är det KPI-inflationen som gäller. (För övrigt var styrräntan i Sverige redan 1997 på den nivå, 4 procent, som Riksbanken ansåg som normal.)

Vad är den ”verkliga” inflationen? Eftersom KPI är ett levnadskostnadsindex och mäter kostnaden för hushållens genomsnittliga konsumtionskorg, inklusive boendekostnaden, är KPI det bästa måttet vi har på den ”verkliga” inflationen.

Tack for att du delar med dig av din kunskap Lars! Jag vet inte om detta är rätt forum, men det vore intressant att höra dina kommentarer om den ökande penningmängden i världens stora ekonomier och troligtvis även i Sverige, då ju både hushållens skulder och likvida tillgångar ökar. De flesta fasta tillgångar ökar i värde, men inflationen behålls låg. Även detta borde innebära en förmögenhetsförskjutning till de som redan har stora tillgångar. Kan detta vara skadligt på lång sikt och hur skulle man isåfall motverka en sådan utveckling?

Sven, det faktum att centralbankerna i USA, Storbritannien och euroområdet antingen köpt värdepapper (för att långa räntor ska falla) eller lånat ut till bankerna (för att dessa ska ha tillräckligt mycket likviditet) har ökat såväl tillgångssidan som skuldsidan av dessa bankers balansräkning. På skuldsidan är det bankernas reserver i centralbanken som ökat, och därmed den monetära basen. Många tror att en större monetär bas är inflationsdrivande, men det stämmer inte längre, eftersom centralbankerna numera kan betala ränta på bankernas reserver. Därigenom kan centralbanken oavsett storleken på balansräkningen och reserverna alltid om det behövs höja räntan och hålla eventuella inflationstendenser i schack.

I Sverige har hushållens skulder ökat därför att andelen ägda bostäder ökat och för att bostadspriserna har ökat (och bostadspriserna har ökat av fundamentala skäl, som en global trend mot längre realräntor, sänkt fastighetsbeskattning, stigande disponibla inkomster och begränsad nyproduktion). Belåninsgraden (lån i förhållande till bostadens värde) har stabiliserats och ligger runt 55 procent (inklusive obelånade bostäder). Många låntagare amorterar mindre eller inte alls på bolånen och sparar istället på annat sätt, t.ex. i finansiella tillgångar för att diversifiera tillgångarna och för att ha en likviditetsbuffert. När inflationen blir lägre än förväntat gör, som jag betonar i mitt inlägg, gör skuldsatta en kapitalförlust och de reala skulderna ökar mer än förväntat. Samtidigt uppstår en kapitalvinst på nominella tillgångar som banksparande och nominella obligationer, så nettot varierar med hur låntagarnas balansräkning ser ut.

Det viktiga, tycker jag, är att Riksbanken uppfyller inflationsmålet så inte denna typ av oväntade och oönskade förmögenhetsomfördelningar uppstår. Både överraskande hög och överraskande låg inflation leder till oönskade (men motsatta) förmögenhetsomfördelningar.

Tusen tack för ditt svar!

Tack för en bra och tankvärd arktikelserie. Det är en sak jag inte riktigt hängde med på. Detta att centralbankerna kan hålla inflationen i schack genom att de betalar ränta på bankernas reserver. Hur fungerar det?

Det fungerar så att om det uppstår inflationstendenser kan centralbanken, trots den stora monetära basen, alltid höja räntan så att den höjda räntan sprider sig i ekonomin och bromsar aggregerad efterfrågan. Då kommer inflationstendenserna av sig.

Gratulerar till en fin artikelserie! Och bra läsarengagemang. Det vore kul om du kunde få med ett koncentrat av detta på DN-debatt om du inte redan gjort det. Det behöver komma upp i den allmänna ekonomisk-politiska debatten. Ha det fint!

Tack, och tack för tipset!

När facken bestämmer sina nominella lönekrav inför avtalsrörelsen gör dom gissningar om framtida inflation och produktivitetsökning. Vore det inte bättre att förhandla fram reallöneavtal istället för nominella löneavtal. Då skulle inte en för låg inflation ge oavsiktligt höga reallöneökningar och därmed stigande arbetslöshet.

Reallöneavtalen skulle kunna fungera så att lönerna justeras varje kvartal efter ett index som påverkas av inflationen under det senaste kvartalet. Även produktivitetsökningen kan få påverka detta index. Om man genomförde detta fick facken full kontroll över nivån på arbetslösheten.

Indexering av nominallöner för att garantera en viss reallön är något som brukar dyka upp när inflationen är hög. Indexering av nominallöner brukar dock ge upphov till många problem. Den bästa lösningen är att Riksbanken uppfyller inflationsmålet.

En mindre bra lösning vore att inflationsförväntningarna faller till 1,4 procent, att 1,4 uppfattas som inflationsmålet och att lönförhandlingarna utgår från 1,4. Ett så lågt inflationsmål anses dock numera allmänt vara för lågt, med hänsyn till risken för att nedre gränsen för styrräntan ska binda och att relativlöneanpassningen försvåras om nominallöner är trögrörliga nedåt.