Uppdaterat 2014-06-15 med senaste tillgängliga data: April för bostadspriserna och kvartal 1 för disponibel inkomst. Uppdaterat 2014-07-29 med en figur med nominella bostadspriser och nominell disponibel inkomstredovisade separat.

I ett inlägg på Project Syndicate varnar Noriel Roubini för en svensk bostadsbubbla. Han skriver

Signs that home prices are entering bubble territory in these economies include fast-rising home prices, high and rising price-to-income ratios, and high levels of mortgage debt as a share of household debt.

Enligt Svenska Dagbladet den 7 december säger nobelpristagaren Robert Shiller

Jag tror att människor här i Sverige har en illusion om att stigande priser är en långsiktig trend, det påminner mer om en bubbla.

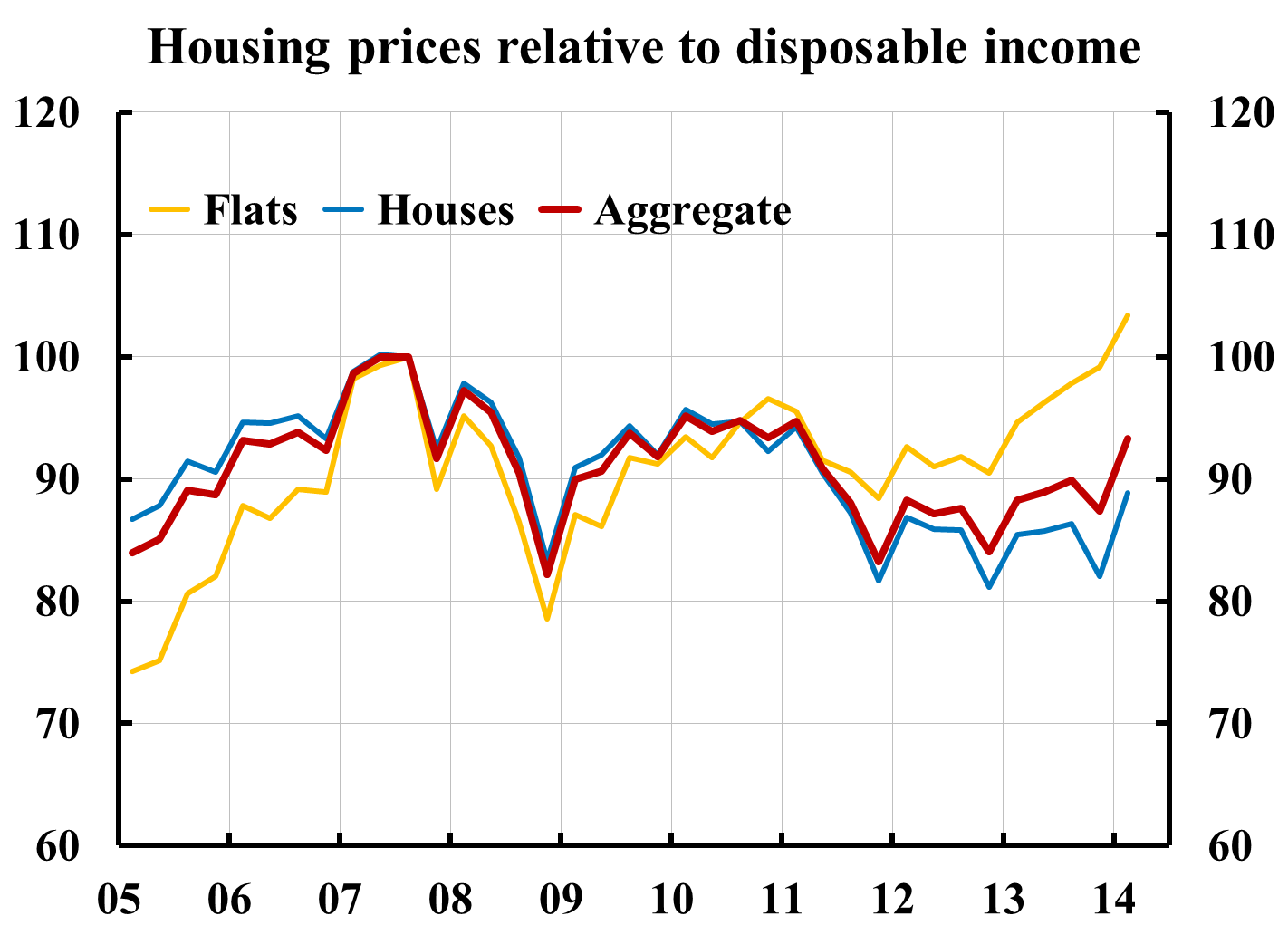

Men hur förhåller det sig med bostadspriserna, stiger de snabbt, realt och i förhållande till disponibel inkomst? I själva verket har de fallit och är i april 2014 7 procent lägre i förhållande till disponibel inkomst än för sex och ett halvt år sedan, hösten 2007.

I ett tidigare inlägg har jag visat att reala bostadspriser hade ökat mycket litet sedan hösten 2007 och att bostadspriser i förhållande till disponibel inkomst inte har ökat alls. Nu har jag uppdaterat med senaste data (och också rättat ett fel mitt tidigare inlägg).

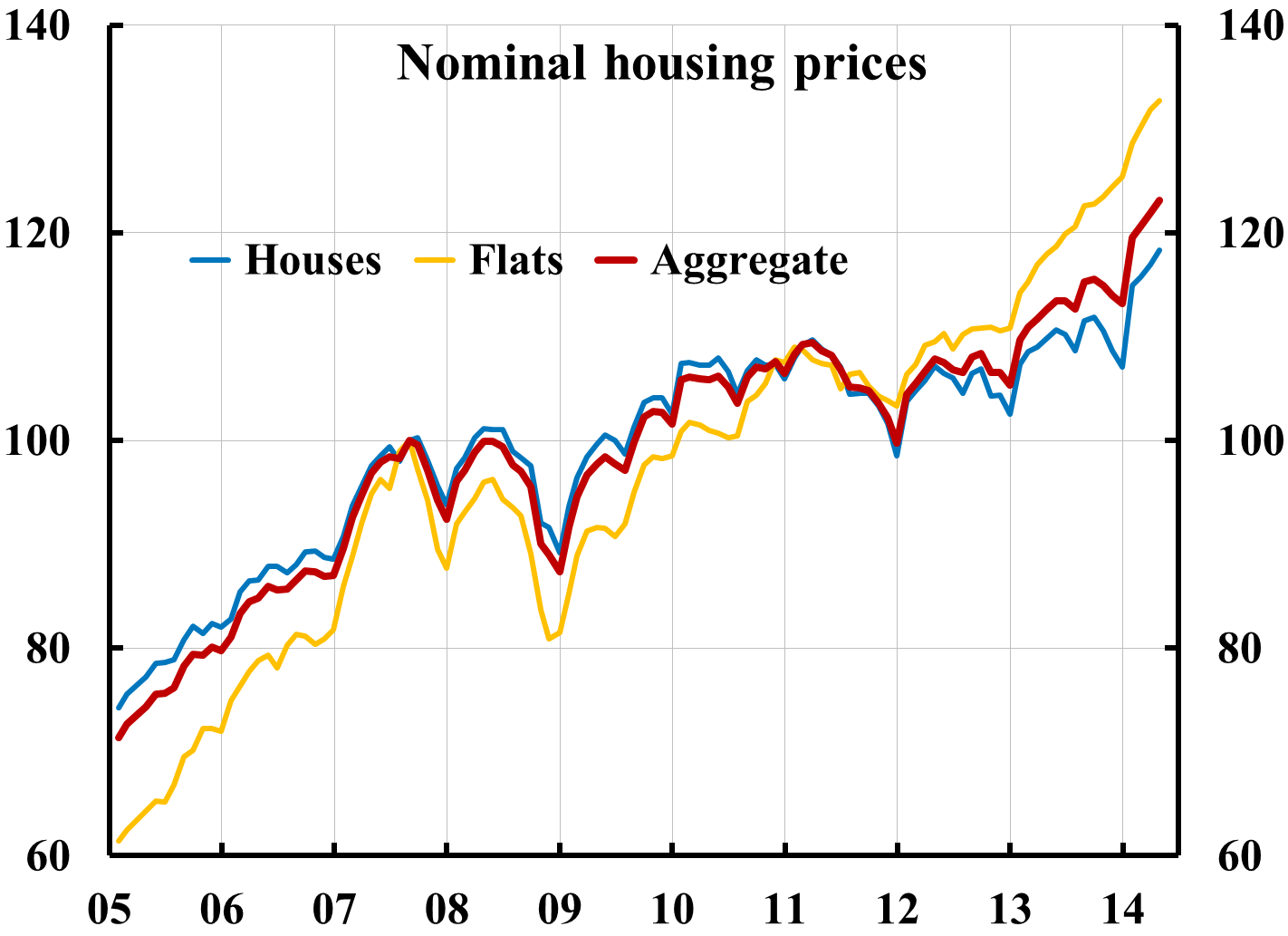

Ovan ser vi att aggregerade nominella bostadspriser ökat med 23 procent på sex och ett halvt år, alltså sedan hösten 2007. Det är en nominell ökningstakt på drygt 3 procent per år, vilket inte är påfallande högt.

Varför jämföra med hösten 2007 (noga räknat augusti 2007, då index sätts till 100), då priserna var som högst? Jo, då hade rimligtvis de stora effekterna av borttagen förmögenhetsskatt och starkt begränsad fastighetsskatt slagit igenom. Dessutom hade en betydande del av den stora omvandlingen av hyrresrätter till bostadsrätter ägt rum. Det var också ett år innan finanskrisen skulle bli akut, styrräntan var nära 4 procent och bolåneräntorna var inte påfallande låga.

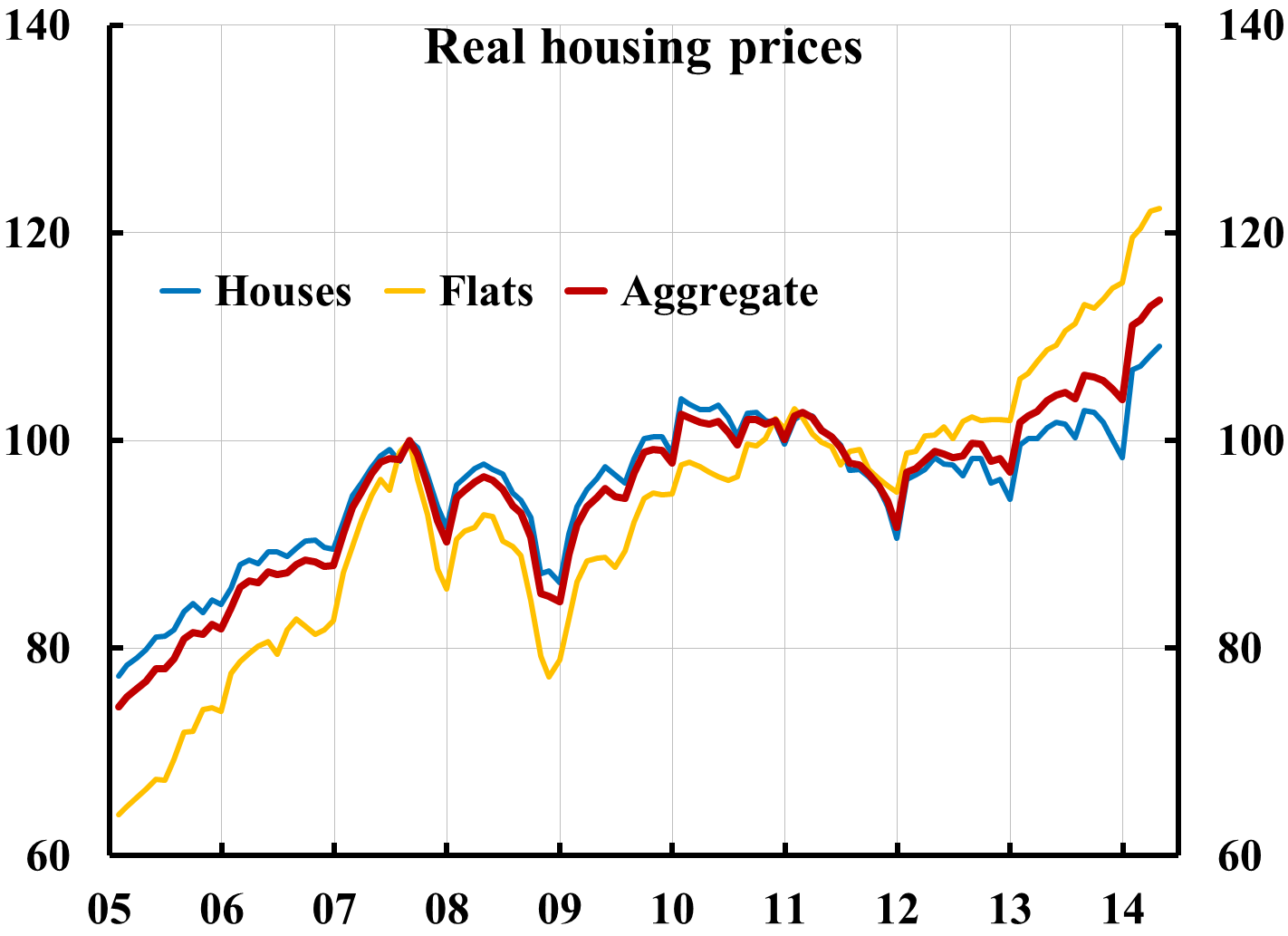

Ovan ser vi att aggregerade reala bostadspriser (aggregerade nominella bostadspriser dividerade med KPI), ökat med ungefär 14 procent sedan hösten 2007. Det är en real tillväxttakt på ungefär 2 procent per år under sex och ett halvt år. Det är inte heller påfallande mycket.

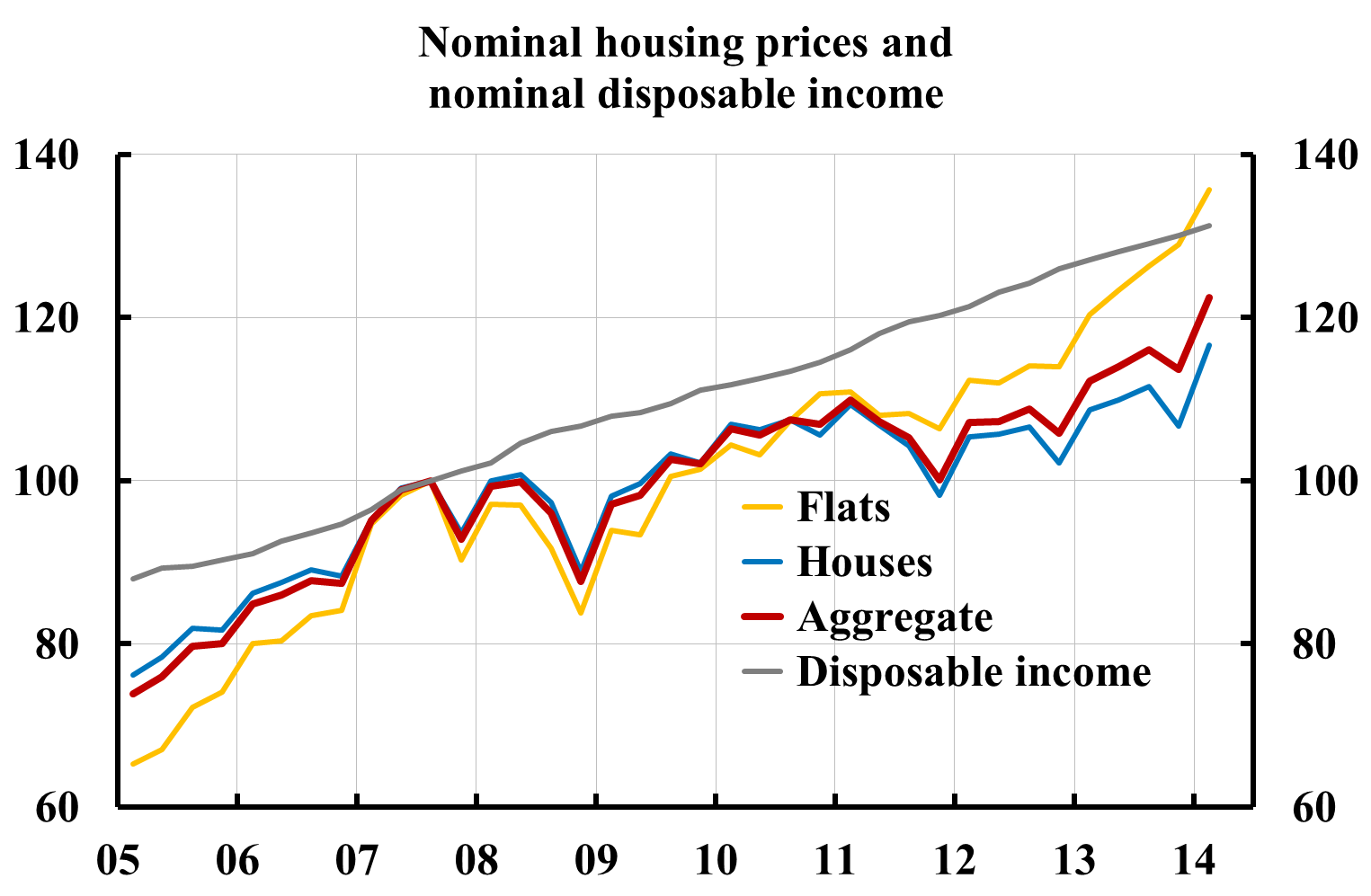

Ovan ser vi nominella bostadspriser och nominell disponibel inkomst. Nominell disponibel inkomst har ökat 31 procent sedan höstten 2007. Nominella bostadspriser har i genomsnitt vuxit lågsammare än disponibel inkomst, utom nominella bostadsrättspriser, som kommit i kapp disponibel inkomst.

Ovan ser vi två figurer, den ena med nominella bostadspriser och nominell disponibel inkomst redovisade separat, den andra med nominella bostadspriser i förhållande till disponibel inkomst (nominella bostadspriser dividerade med nominell disponibel inkomst). Vi ser att att aggregerade bostadspriser i förhållande till disponibel inkomst faktiskt är hela 7 procent lägre jämfört med hösten 2007. Nominell disponibel inkomst har ökat med 31 procent från hösten 2007 till och med första kvartalet 2014 och således mer än bostadspriserna, som ökat med 22 procent under samma period. Bostadsrättspriserna är efter de senaste två årens återhämtning nu tillbaka på ungefär samma nivå i förhållande till disponibla inkomster som för sex och ett halvt år sedan. Även om bostadsrättspriserna har ökat realt sedan hösten 2007 så har således disponibel inkomst ökat lika mycket.

Dessa data tyder knappast på någon bostadsbubbla, i synnerhet som bostadspriserna i genomsnitt inte stigit snabbare än disponibel inkomst.

I den klassiska uppsatsen av Case och Shiller (2003), ”Is there a bubble in the housing market?”, diskuteras vad en bubbla är för något (sid. 299-300):

The term “bubble” is widely used but rarely clearly defined. We believe that in its widespread use the term refers to a situation in which excessive public expectations of future price increases cause prices to be temporarily elevated. During a housing price bubble, homebuyers think that a home that they would normally consider too expensive for them is now an acceptable purchase because they will be compensated by significant further price increases. They will not need to save as much as they otherwise might, because they expect the increased value of their home to do the saving for them. First-time homebuyers may also worry during a housing bubble that if they do not buy now, they will not be able to afford a home later. Furthermore, the expectation of large price increases may have a strong impact on demand if people think that home prices are very unlikely to fall, and certainly not likely to fall for long, so that there is little perceived risk associated with an investment in a home.

If expectations of rapid and steady future price increases are important motivating factors for buyers, then home prices are inherently unstable. Prices cannot go up rapidly forever, and when people perceive that prices have stopped going up, this support for their acceptance of high home prices could break down. Prices could then fall as a result of diminished demand: the bubble bursts.

…

But the mere fact of rapid price increases is not in itself conclusive evidence of a bubble. The basic questions that still must be answered are whether expectations of large future price increases are sustaining the market, whether these expectations are salient enough to generate anxieties among potential homebuyers, and whether there is sufficient confidence in such expectations to motivate action.

Viktiga ingridienser i en bubbla är således att bostadsköparna har överdrivna förväntningar om framtida prisstegringar, att första-gångsköpare köper bostäder som är för dyra för dom i förväntan om framtida kapitalvinster samt att de oroas över att om de inte köper nu så blir det för dyrt sen, och att köparna tror att det är osannolikt att bostadspriserna kan falla. Dessutom är en bubbla skör. Om inte priserna fortsätter uppåt brister den.

Case och Shiller rapporterar att amerikanska bostadsköpare förväntade sig årliga prisökningar under en tio-årsperiod på 13 procent i Los Angeles, 16 procent i San Francisco, 15 procent i Boston och 12 procent i Milwaukee. En ökning på 12 procent per år är en tre-dubbling på 10 år.

Det är svårt att se att den svenska bostadsmarknaden passar in på denna beskrivning. Jag känner inte till några data om att svenska bostadsköpare skulle ha så orealistiska förväntningar. I förhållande till disponibla inkomster har bostäder blivit billigare de senaste sex åren. De har också flera gånger fallit ordentligt i pris, som mest 10 procent realt för villorna och 20 procent realt för bostadsrätter från hösten 2007 till hösten 2009. Den svenska bostadsmarknaden verkar robust och inte skör, i motsats till en bubbla.

(I mitt tidigare inlägg i denna fråga hade jag felaktigt dividerat nominella bostadspriser med real disponibel inkomst istället för med nominell disponibel inkomst, vilket gav en för hög kvot mellan bostadspriser och disponibel inkomst efter 2007. Detta är nu rättat.)

Citat: ”During a housing price bubble, homebuyers think that a home that they would normally consider too expensive for them is now an acceptable purchase because they will be compensated by significant further price increases. They will not need to save as much as they otherwise might, because they expect the increased value of their home to do the saving for them. ”

Fråga: Är det inte precis detta som vi ser just nu på den svenska bostadsmarknaden? Vet inte i vilka kretsar du personligen umgås, men detta är väl rätt så typiskt för dagens första-gångs-köpare?

Citat: ”Case och Shiller rapporterar att amerikanska bostadsköpare förväntade sig årliga prisökningar under en tio-årsperiod på 13 procent i Los Angeles, 16 procent i San Francisco, 15 procent i Boston och 12 procent i Milwaukee. En ökning på 12 procent per år är en tre-dubbling på 10 år.”

Fråga: Ovanstående citat för mina tankar till senaste valueguardsiffrorna. Vill minnas att deras index angav prisökningar i 10%-trakten sett till de senate 12 månaderna. Då är frågan, är det förväntningar om 10 procentiga ökningar, eller är det själva ökningen som är karakteristiskt för en bubbla? I mina öron låter ökningar på 10% i årstakt helt absurt, och frågan är då vilka förväntningar sådana ökningar skapar bland bolånetagarna..

Mvh, Axel W

Reala bostadspriser är mer relevanta än nominella. Men i figurerna ovan kan man se exakt hur mycket bostadsrätter, villor och aggregatet ökat respektive fallit under olika perioder.

Nya låntagare (där förstagångsköpare ingår) granskas noga i Finansinspektionens bolånerapporter. De har god betalningsförmåga och god motståndskraft mot störningar i form av höjda bolåneräntor, inkomstbortfall t.ex. på grund av arbetslöshet eller sjukdom och bostadsprisfall. Läs gärna dessa rapporter. Allt tyder på att förstagångsköparna utsätts för en noggrann kreditvärdering av bankerna.

Poängen som Case och Shiller gör att de amerikanska bostadsköparna enligt den enkät som Case och Shiller genomförde förväntade sig dessa stora prisökningar under en hel tioårsperiod framöver – helt orealistiska förväntningar från en redan hög nivå. Såvitt jag vet finns det ingen information om att svenska hushåll skulle ha så orealistiska förväntningar och tittar de bakåt har ju bostadspriserna gått både upp och ner de senaste sex åren och sammantaget ökat mycket måttligt (och fallit i förhållande till disponibla inkomster). Själv tror jag att på lång sikt 4 procent per år är rimligt, ungeför som disponibla inkomster kan väntas växa på sikt (2 procent real prisökning och 2 procent inflation – förutsatt att Riksbanken uppfyller sitt inflationsmål). Det är en fördubbling på 18 år.

Case och Shillers uppsats innehåller mycket intressant och är värd att läsa i sin helhet. Kontrasterna mot förhållandena i Sverige är stora.

Lars, låt mig först uttrycka att jag uppskattar din klara och sifferunderbyggda argumentation, både här på Ekonomistas som tidigare i RIksbanksstyrelsen.

Ibland får jag dock känslan att folk pratar lite förbi varandra vad gäller frågan om huruvida vi har en bostadsbubbla eller ej. Jag tror att många som menar att vi har en bubbla syftar på innerstadslägenheter i framförallt Stockholm medan de som menar att vi inte har en bubbla tenderar att kika på landet som helhet. Faktum är ju att lägenheter i Stockholm idag ar dyrare än i tex. Oslo eller Köpenhamn och att lägenhetspriserna i förhållande till disponibel inkomst är oroväckande höga i ett historiskt perspektiv (även om förklarat av fundamenta som lägre räntor och mer gynnsamma skatteregler så gör det onekligen hushållen mera känsliga for variationer i priserna). Vore intressant att få dina perspektiv på 2 frågor:

1) har vi mera av en bubbla på lägenheter i stockholms innerstad (även om vi inte har en rikstäckande generell fastighetsbubbla)?

2) Skulle en spräckandet av en sådan lokal bubbla skapa några större makroekonomiska problem ? (tex. som jag harf förstått den amerikanska krisen så var en av de saker som skiljde denna bubbla från tidgare bubblor att den var landstäckande eller i varje fall tätt på medan tidigare bubblor varit koncentrerade till en eller ett fåtal delstater (tex. Texas eller Florida).

Jakob, vilken jämförelse av bostadspriser i Stockholm, Oslo och Köpenhamn syftar du på?

Eftersom bostäder i Stockholm, Oslo och Köpenhamn inte är direkt substitut finns det i och för sig inget skäl till att priserna skulle vara de samma, t.ex. i förhållande till disponibel inkomst.

Hushållens motståndskraft mot förändringar i (känslighet för variationer i) bostadspriserna kan inte bedömas enbart utifrån bostadspriser eller skulder i förhållande till disponibel inkomst, man måste titta på hushållets hela balansräkning, inklusive nettoförmögenhet, liksom på dess betalningsförmåga.

Beträffande frågorna (1) och (2):

(1) Det vore intressant med en mer regional analys av bostadspriser och bostadsägarnas inkomster och balansräkningar, inklusive en för Stockholms innerstad. Min gissning är att de höga bostadspriserna i Stockholms innerstad beror på att folk tycker det är värt så mycket att bo i innerstaden jämfört med ytterområdena, och att bostadsköpare i innerstaden har så god ekonomi, både vad gäller inkomster och tillgångar, att de klarar bankernas av allt att döma stränga kreditprövning. Inflyttningen och efterfrågetrycket verkar ju vara stort, och nybyggnationen mycket mindre än inflyttningen, så det håller också uppe priserna.

SCB presenterade nyligen en uppdatering av hushållens ekonomi. Där finns en mängd detaljerade uppgifter som jag inte hunnit titta på ännu. Men jag noterade att boendeutgiften för bostadsrätter som andel av disponibel inkomst inte är större i Storstockholm (20 procent) än den är i heal landet (drygt 20 procent). Det tyder på att folk i Storstockholm har så mycket högre disponibla inkomster att det väl motsvarar de högre boendekostnaderna. För övrigt tycker jag att 20 procent av disponibel inkomst är en ganska låg siffra. Hyresgästers boendeutgift är nästan 30 procent av disponibel inkomst.

Sammanlagt tycker jag det är svårt att hävda att inte bostadspriserna i Stockholm är förenliga med fundamenta, dvs. (något förenklat) att folk som köper lägenheter där har råd med boendekostnaden.

(2) Jag tror att det är svårt att hävda att ett fall i bostadspriserna i Stockholms innerstad skulle resultera i några makroekonomiska problem. De studier för Sverige som gjorts av de makroekonomiska effekterna av ett allmänt fall i bostadspriserna har undantagslöst så vitt jag vet visat att de makroekonomiska effekterna är relativt begränsade. Dessutom går de ganska väl att motverka med mer expansiv penningpolitik. Se t.ex. diskussionen i protokollet från junimötet 2010. Effekterna av ett fall i Stockholms innerstad skulle rimligtvis vara mycket mer begränsat. Dessutom skulle det drabba folk som har mycket högre inkomster än genomsnittet.

Men jag har svårt att se att det skulle kunna bli ett större fall i bostadspriserna i Stockholm. Skulle det vara rimligt att boendeutgifterna i Storstockholm skulle bli betydligt mindre än 20 procent, och mindre än i hela landet?

”Varför jämföra med hösten 2007 (noga räknat augusti 2007, då index sätts till 100), då priserna var som högst? Jo, då hade rimligtvis de stora effekterna av borttagen förmögenhetsskatt och starkt begränsad fastighetsskatt slagit igenom.”

Fastighetsskatten ändrades enligt wikipedia först 2008, så den borde inte ha slagit igenom. Dessutom berörde fastighetsskatte- och förmögenhetsskattereformerna främst villor, inte bostadsrätter – och det är i första hand bland bostadsrätterna (vissa menar att) det finns en bubbla. Villor och radhus har inte alls stigit lika mycket de senaste åren.

Den enda anledningen jag kan se att man väljer just hösten 2007 som jämförelsepunkt är att man vill driva en tes. Om man valt årsskiftet 06-07 eller 07-08 hade man kunnat ursäkta det med att det bara ”råkat” bli så (man måste ju jämföra med något), men att cherrypicka den globala bubbeltoppen så exakt blir lite för tydligt.

Min Wikipedia säger att förmögenhetsskatten avskaffades 2007, men jag har inte kollat riksdagsbesluten. Det viktiga är när det blev känt att skatterna skulle komma att avskaffas. Det är rimligt att välja en tidpunkt där ännu inte osäkerhet, oro och försämrad utveckling i samband med finanskrisen börjar spela roll. Att välja en tidigare tidpunkt innebär att de fundamentalt motiverade prisökningar (och skuldökningar) som kommer genom ändrade skatter och genom omvandlingar till bostadsrätter till priser under marknadsvärden kommer med i mindre utsträckning. En hel del omvandlingar kommer efter 2007, enligt rapporten från Evidens och PM 1 till Samverkansrådet (vilka nämndes i mitt förra Ekonomistas-inlägg). När det gäller cykler och fluktuationer finns det också en gammal god tradition att jämföra från topp till topp. Men det faktum att reala bostadspriser har planat ut från 2007 och att bostadspriser i förhållande till disponibel inkomst fallit från 2007 beror förstås inte på vid vilken tidpunkt index sätts till 100.

1:e Januari 2008 avskaffades den. Beslutet verkar tagen i mitten av december 2007.

http://www.ekonomifakta.se/sv/Fakta/Skatter/Skatt-pa-fastigheter-och-formogenhet/Fastighetsskatt/

Förmögenhetsskatten avskaffades 2007, men fastighetsskatten avskaffades först i januari 2008, även om beslutet givetvis togs tidigare. Fast båda dessa skatter bör väl främst ha påverkat villor och radhus, inte bostadsrätter? Trots det steg (och stiger) bostadsrättspriserna betydligt snabbare än villapriserna.

Och det faktum att förra gången bostadsrättspriserna i förhållande till disponibelinkomsten var på den här nivån föll de med 20% de följande 2 åren känns inte helt betryggande.

Men har verkligen den disponibla inkomsten stigit 30% sedan hösten 2007? De siffror jag hittar visar på en mer måttlig ökning. Ekonomifakta säger 159900kr år 2007 och 191100kr år 2012, vilket ger knappt 20%. Om man inkluderar den ovanligt kraftiga ökningen mellan 2006 och 2007 (antagligen på grund av att jobbskatteavdraget infördes i januari 2007) blir det däremot nära 30%. Men då är det ju inte sedan hösten 2007.

Jag har från SCB:s sida

http://www.ssd.scb.se/databaser/makro/MainTable.asp?yp=tansss&xu=C9233001&omradekod=NR&omradetext=Nationalr%E4kenskaper&lang=1

klickat på länken med namnet: ”Hushållens disponibla inkomster (ENS95) efter transaktionspost. Kvartal 1993K1-2013K3”

och då kommit till nedanstående sida:

Där har jag tagit ”disponibel inkomst, netto”, inte ”disponibel inkomst, reala värden, referensår 2012”. Jag antar att det är reala värden som oftast redovisas.

http://www.ssd.scb.se/databaser/makro/Visavar.asp?yp=tsrklz&xu=C0379001&omradekod=NR&huvudtabell=HusDispInkKv&omradetext=Nationalr%E4kenskaper&tabelltext=Hush%E5llens+disponibla+inkomster+%28ENS95%29+efter+transaktionspost%2E+Kvartal&preskat=O&prodid=NR0103&deltabell=&deltabellnamn=Hush%E5llens+disponibla+inkomster+%28ENS95%29+efter+transaktionspost%2E+Kvartal&innehall=DispInk&starttid=1993K1&stopptid=2013K3&Fromwhere=M&lang=1&langdb=1

Tack, jag förstår (tror jag).

Men är det verkligen hushållens aggregerade nettoinkomst som är relevant? Vi har ju fler hushåll nu än 2007, så borde man inte jämföra disponibel inkomst per hushåll?

Se diskussionen med Jesper Hansson nedan.

Förmögenhetskatten togs det beslut om av di röde 2006, det kom ut en klar vilja från alliansen redan före valet och jag har för mig att man annonserade ut det, så förväntningarna kunde gå över 90% på att så skulle ske, i januari 2007.

En fundering… En ganska stor andel av ökningen av disponibla intäkter torde bestå av skattesänkningar – sänkningar som folk inte kunnat vara helt säkra på kommer att bestå ett (oundvikligt?) maktskifte, och som därför kanske inte får samma effekt på långsiktiga beslut som bostadsköp. Eller…?

Å andra sidan verkar det som oppositionen är obenägen att ta tillbaka några av skattesänkningarna. Mot bakgrund av detta tror kanske de flesta att skattesänkningarna kommer att bestå.

Håller med om att det inte finns särskilt tydliga tecken på en bostadsprisbubbla i genomsnitt. Enskilda marknader kan möjligen vara högt prissatta. Men jag tycker att det är lite synd att du envisas med att redovisa bostadspriser i förhållande till total nominell disponibel inkomst, inte inkomst per capita.

Eftersom folkmängden i Sverige växer med ca 0,8 procent per år har per capita inkomsten under de 6 år du studerar ökat med ca 5 procentenheter mindre än total inkomst. Om man istället försöka uppskatta hur mycket bostadsstocken har ökat (i fast pris) visar SCB:s kapitalstocksberäkningar att bostadskapitalstocken har ökat med 9,5 procent under de 6 åren mellan 2005 och 2011 (se http://www.scb.se/sv_/Hitta-statistik/Statistik-efter-amne/Nationalrakenskaper/Nationalrakenskaper/Nationalrakenskaper-kvartals–och-arsberakningar/Aktuell-Pong/22918/). Visserligen inte perfekt överlappande tidsperiod, men tyder i alla fall på att bostadsbyggandet inte är försumbart. Värdet av bostadsstocken (pris*kvantitet) har alltså inte fallit lika mycket i förhållande till disponibel inkomst som priserna i förhållande till total inkomst.

Argumentationen hade blivit mera saklig om du hade jämfört bostadspriser med nominell disponibel inkomst per capita. Slutsatserna ändras knappast ändå.

Jesper, jag har förstås inget emot att göra mer precisa beräkningar. Men syftet med mitt inlägg var främst att korrigera de svepande uttalanden som Noriel Roubini och Robert Shiller gjort, samt att korrigera mitt tidigare inlägg genom att använda nominell disponibel inkomst istället för real.

Låt P, Q, N och Y representera bostadspris, bostadsstock, antal hushåll och disponibel inkomst per hushåll. Då är N*Y disponibel inkomst. Vad man vill redovisa är väl snarast kvoten mellan P*Q och N*Y, dvs. värdet av bostadsstocken i förhållande till disponibel inkomst. Vad jag har gjort är att undersöka kvoten mellan P och N*Y, dvs. bostadspriserna i förhållande till disponibel inkomst. Det innebär att jag bortser från förändringar i Q.

Du förespråkar, om jag förstår rätt, att man ska redovisa kvoten mellan P och Y. Men det innebär att man bortser från förändringar i kvoten mellan Q och N. Om N ökar i förhållande till Q bör rimligtvis bostadspriserna allt annat lika öka. Jag är inte säker på vilket som ger störst fel, särskilt när man tittar på olika regioner. Spontant tycker jag att det verkar rimligare att lägga till Q än att ta bort N i kvoten P/(N*Y).

Rimligtvis är det så att Q och N (och P och Y) utvecklas olika i olika regioner. Man skulle undersöka P*Q/(N*Y) för olika regioner. Med stor inflyttning i Stockholm och andra storstäder är det möjligt att där N växer snabbare än Q. Rimligtvis växer N*Y i Stockholm och andra storstäder snabbare än N*Y för hela landet. Att då redovisa kvoten mellan P för bostadsrätter och N*Y för hela landet behöver inte nödvändigtvis vara en underskattning av ”rätt” P*Q/(N*Y), eftersom bostadsrätter i första hand förekommer i storstäder.

Men det bästa vore att redovisa P*Q/(N*Y) för olika regioner. För HOX-index finns det ju bostadsprisdata för P för Stockholm, Göteborg och Malmö. Finns det data på Q, N och Y för Stockholm, Göteborg och Malmö som man kan använda?

Jag tycker det är missvisande att använda disponibel inkomst. Den disponibla inkomsten har ökat delvis genom lägre skatter. Ökad disponibel inkomst tack vare sänkt skatt ger inte bättre betalningsförmåga. Lek med tanken att vi halverar skattetrycket. Den disponibla inkomsten skulle då öka rejält men ur denna disponibla inkomst skulle vi vara tvungna att betala mer för utbildning, vård, sjukförsäkring, a-kassa, pensionssparande mm eftersom skatteintäkterna för stat och kommun har halverats. Jag anser att man ska använda bruttoinkomst istället för disponibel inkomst när man jämför med bostadspriser.

Det ligger nog en del i din invändning mot disponibel inkomst. Samtidigt är det så att det inte finns något direkt eller snabbt samband mellan måttliga skattesänkningar som jobbskatteavdrag och de ökade kostnader du nämner. Den ökade disponibla inkomsten ger nog för många grupper och under ganska lång tid en bättre betalningsförmåga. I varje fall är disponibel inkomst en empiriskt viktig förklaringsvariabel för bostadspriser och det som bostadsforskare brukar använda sig av.

Skulle inte mycket av det där, t.ex. ökade vårdkostnader, synas i inflationen och därmed ge lägre realinkomst?

Det beror förstås på hur vårdkostnader kommer in i KPI och hur väl Riksbanken stabiliserar inflationen runt målet på 2 procent.

Om man ser till bostadbubblan i USA innan finanskrisen tycker jag att den på pappret inte går att jämföra med hur det ser ut i Sverige idag eftersom lån delades ut på ett helt annat sätt. I USA fick folk lån med artificiellt låg ränta av mäklare och sedan, efter några år, chockhöjdes räntan och folk hade inte längre råd att betala. Detta kunde fortgå eftersom mäklarfirmorna redan då hade sålt vidare lånen (mest till dem där Lehman bröderna) och behövde därför inte bry sig om folk betalade tillbaka eller inte. Mig veterligen har vi inte ett sådant system i Sverige.

Idag så kan man köpa ett hus i en mindre stad i Sverige och få en lägre månadskostnad än vad det kostar att hyra så vi är uppenbarligen inte i en bubbla där folk i drivor plötsligt kommer att lämna sina hem. Därför har jag också svårt att se denna bubbla som många stora ekonomier just nu talar om. Möjligen är det annorlunda i Stockholm och andra storstäder där priserna möjligen är mycket högre?

Jag håller med om att omständigheterna kring de s.k. sub-prime-lånen i USA, inklusive värdepapperisering av bolån, är helt annorlunda och inte relevanta för Sverige. I Sverige är krediprövningen av allt att döma noggrann. Bolånen blir kvar som tillgångar hos bankerna, så incitamenten för långivarna ser helt annorlunda ut här. Det är tyvärr vanligt med ytliga jämförelser mellan Sverige och andra länder i debatten om skulderna och bostadspriserna.

Att jämföra hyreskostnad med boendekostnad i villa eller bostadsrätt i Stockholm är problematiskt, eftersom det inte finns en fungerande hyresmarknad och marknadshyror kraftigt överstiger reglerade hyror. Såvitt jag vet är kvadratmeterkostnaden för nyproduktion och för bostadsrätter inte olika.

Nej, faktiskt inte. Nyproduktion ligger ofta nära en marknadshyra och har hamnat närmare och närmare, nästan för högt. I stora delar av Stockholm finns det i praktiken inga hyresrätter men nu kan man ju hyra ut bostadsrätten och hyrorna där motsvarar de nybyggen jag sett som man kan säga ligger i B-läge, vilket är väldigt bra, A-lägen finns det sällan möjlighet att bygga på utan rivningar. Jag kan inte se någon nytta alls med att de få kvarvarande relativt billiga hyreshusen får ökade hyror, klart det föder ägaren men jag kan inte se några effekter av det annat än att en liten konsument får betala mer och skapar en gentrifiering.

Jag vet inte hur många gånger jag har läst påståendet att ”folk [i Sverige] tror att huspriserna alltid kommer gå upp”. Alltid med en snusförnuftig ton som antyder att den som uttalat påståendet minsann vet bättre.

Kruxet är att det iallafall i min verklighet verkligen inte alls är så att ”folk” eller ”alla” tror detta. Nästintill varenda människa jag träffar är fullt medvetna om att bostadspriserna gått upp väldigt fort under lång tid och att det inte kan fortsätta i all evighet. Jag vet inte vilka dessa ”alla” eller ”folk” är som påstås vara totalt omedvetna om att bostadspriser även kan gå ned?

Det vore intressant med mer utförliga data om ”folks” prisförväntningar. Case och Shillers resultat av sin enkät är onekligen en intressant läsning.

Det är fortfarande så att du ser på bostadspriser bara från 2005 och framåt och därmed inte visar den period då de steg som snabbast. Tyvärr finns ju före 2005 inte lika detaljerade bostadspriser tillgängliga genom ValueGuard, men det finns priser via SCB. Att de nu stiger långsammare och sjunkit något i förhållande till disponibel inkomst skulle kunna tyda på att bostadsmarknaden drabbats av ”pyspunka”.

Min poäng är att bostadspriserna tycks ha någorlunda stabiliserats i förhållande till disponibel inkomst från 2007. Min hypotes är att vi fått ett skift till en högre nivå på bostadspriserna fram till ungefär 2007, på grund av de fundamentala omständigheter som förklarar uppgången, men att vi framöver sannolikt kommer att se en långsmmare utveckling, i takt med disponibel inkomst – utom i regioner där nyproduktionen inte håller takten med inflyttningen.

Något är fundamentalt fel i debatten om bostadspriserna, var är prisjämförelsen med att bygga nytt?

Utanför tätorten kan villapriserna vara under nyproduktionskostnaden.

Köper man ett nytt hus och säljer det så ska man få det man betalade, varken mer eller mindre, det måste vara ett riktmärke på var priserna ska vara.

Skuldkvot är ett bra mått men man måste även se priset relativt byggkostnaden.

Storstäderna har för höga priser men på många platser är priserna lägre än produktionskostnaden och där finns det ingen bubbla.

Evidens förra rapport, från januari 2013, handlar en hel del om nyproduktion och produktionskostnad.

Klicka för att komma åt Rapport_januari_2013.pdf

Skuldkvoten avgör bara om vi har råd att betala inte om priset är rätt.

I tätorter så borde markpriset plus vad det kostar att bygga ett likvärdigt hus minus reparationsbehov vara ett riktmärke för ett relevant pris.

Hypotetiskt om våra inkomster stiger kraftigt och bostadspriserna så blir skuldkvoten oförändrad men priserna blir för höga.

Bostadspriserna borde följa Inflationen.

När hyresrätter ombildas till bostadsrätter så ökar skuldsättningen, så länge det pågår så kan inte skuldsättningen minska.

köper dom till priser som motsvarar produktionskostnaden minus reparationsbehov så undrar jag vad som är problemet?

Varför har det blivit så populärt att prata om skuldkvot?

Harry Flam har på SNS-bloggen en insiktsfull diskussion om kvadratmeterkostnaden att bo i bostadsrätt respektive nyproducerad hyresrätt.

http://www.sns.se/blogg/2011/01/bubbla-pa-bostadsmarknaden

En rimlig utgångspunkt är kanske att värdet av bostadsstocken på sikt framöver bör utvecklas ungefär som disponibel inkomst. Vid konstant bolåneränta blir då boendekostnadernas andel av disponibel inkomst ungefär konstant. Om bostadstocken och antalet hushåll växer med samma takt så kommer då bostadspriser och disponibel inkomst per hushåll att växa i samma takt. Med en produktivitetsökning på 2 procent per år och en inflation på 2 procent (som förutsätter att Riksbanken fortsättningsvis uppfyller inflationsmålet istället för att ligga på ett genomsnitt på 1,4 procent) så kommer nominella bostadspriser att växa med 4 procent och reala med 2 procent per år.

Jag håller med om att skuldkvoten är ett problematiskt mått. Det är problematiskt att blanda stockar och flöden. Räntekvot, belåningsgrad och soliditet är mer intressanta mått. När det gäller betalningsförmåga och motståndskraft mot störningar är Finansinspektionens bolånerapporter den bästa källan.

Jag undrar om det finns statistik på hur mycket hushåll som har ägt sin bostad i mer än 10 år har höjt/minskat sin belåning?

Jag måste säga att det känns lite egendomligt att räkna bort KPI inflationen ifrån bostäders inflation för att driva en tes om att vi ej har en bubbla. Bostadsbubblor brukar ju uppstå för att man skapar för mycket pengar. Då måste det ju vara mer intressanta att kolla på enbart deT nominella priset oavsett vad en liter mjölk kostar på ICA?

Offtopic, men jag förstår inte varför nationalekonomer alltid envisas med hålla bensin och bostäder utanför sin definition av inflation. Det är väl i högsta grad relevanta produkter att ha med i ett index för inflation?

Bensin ingår i KPI.

Nyproduktion av bostäder ingår typiskt också samt hyrda bostäder.

Däremot ingår inte vidareförsäljnong av bostäder i KPI lika lite som din Blocketförsäljning av din färdiganvända barnvagn gör det.

I denna uppsats antar jag att bolånetagare refinansierar sitt gamla bolån vart 7 år (eller köper en ny bostad med nytt bolån) och då höjer bolånegraden upp till 70 procent (ungefär genomsnittet för nya bolån). I väntan på bättre data tror jag att detta är ganska realistiskt. Det betyder att totala bolånestocken är trögrörlig, och att penningpolitiken verkar snabbare på nämnaren än på täljaren i kvoterna skuld/KPI, skuld/nominell disponibel inkomst och skuld/nominell BNP. En högre ränta sänker då prisnivå, nominell disponibel inkomst och nominell BNP snabbare än totala nominella skulder, vilket höjer, inte sänker, kvoterna.l

Har följt diskussionerna runt bopriserna och en eventuellt överprissatt marknad. Du diskuterar aldrig kring den framtida räntekostnaden. Ett lån på 3 miljoner + är ju inget problem med dagens räntor, men ett lån utan amortering(avbetalningstid under 50år) kan ju snabbt bli oerhört dyrt om upplåningskostnaderna för banken förändras, en bunden ränta i 5år är ju en väldigt kort tid, sett till amorteringstiderna idag. Med en nationellt reglerad banksektor hade framtida ränteläge kunnat justeras helt av RB men detta fungerar inte längre, sett till hur bankerna idag finansierar sin utlåning. Kan du utveckla din syn på räntan på lite längre sikt i ett nationellt/globalt perspektiv, för mig som ung bostadsspekulant är det den centrala frågan, med mina föräldrars räntor på 90-talet i minnet.

För att göra det lätt att räkna, anta att en bolånetagare har en skuldkvot på 100 procent av disponibel inkomst (exklusive ränteavdrag). Antag att nominell bolåneränta är ganska hög, 7 procent. Anta 30 procents ränteavdrag, så efter skatt har vi 4,9 procent, avrundat till en nominell ränta efter skatt på 5 procent. Då blir nominell räntebetalning 5 procent av disponibel inkomst.

Antag 2 procents inflation, dvs. att Riksbanken framledes håller sitt inflationsmål (sedan 1995 är genomsnittet dock 1,4 procent). Då blir realräntan efter skatt 3 procent. Real räntebetalning (den räntebetalning som håller reala värdet av lånet konstant) blir 3 procent av disponibel inkomst. Det blir 2 procent lägre än nominell räntebetalning därför att lånet minskar realt med 2 procent varje år.

(I det här sammanhanget, notera att det faktum att vi haft 0-inflation de senaste två åren har medfört att reala skulder blivit 4 procent högre än de skulle ha blivit om inflationen varit 2 procent – se detta inlägg.)

Antag nu att real disponibel inkomst ökar med 2 procent per år. (För många unga hushåll kommer de att öka med mer, i samband med yrkeskarriär, t.ex.) Det betyder att nominell disponibel inkomst ökar med 4 procent per år. För att hålla skuldkvoten konstant på 100 procent kan man då höja lånet med 4 procent varje år. Då blir nettoräntebetalningen 5 – 4 = 1 procent per år. Detta är en tillämpning av den s.k. skuldekvationen, som man brukar använda för att bedöma vilka nettoräntebetalningar staten behöver göra för att hålla sin skuldkvot konstant.

Vi får således 3 sätt att räkna. Nominell räntebetalning (som håller lånet konstant i nominella termer): 5 procent. Real räntebetalning (som håller lånet konstant i reala termer): 3 procent. Nettoräntebetalning som håller skuldkvoten konstant: 1 procent.

Antag nu att vi har en skuldkvot på 300 procent. Då blir siffrorna 15, 9 och 3 procent av disponibel inkomst istället för 5, 3 och 1 procent.

Till detta kommer eventuella amorteringar. Men antag som sagt att nominell disponibel inkomst stiger med 4 procent per år. Det är en fördubbling på 18 år. Det betyder att ett skuldkvoten för ett amorteringsfritt lån halveras på 18 år. Det är en ganska snabb minskning av skuldkvoten utan amorteringar.

En viktig sak i detta sammanhang är den individuella kreditprövning som bankerna gör, där de lär räkna med kalkylräntor uppåt 7 procent för att bedöma betalningsförmågan hos låntagaren. Finansinspektionens bolånerapport redovisar stresstest och motståndskraft mot räntehöjningar för nya bolånetagare.

Tidgare har en långsiktigt genomsnitt på reporäntan varit 4 procent. Med ett påslag på 2 procentenheter skulle då en bolåneränta i genomsnitt bli 6 procent. Själv tror jag det dröjer åtskilliga år innan reporäntan blir 4 procent och bolåneräntorna blir 6 procent, och det är mycket möjligt att räntorna i Sverige och i vår omvärld kommer att vara låga under många år. I synnerhet om Larry Summers har rätt i sitt uppmärksammade inlägg på en IMF-konferens för en tid sedan.