Trots att amorteringskraven saknar påvisbar samhällsnytta och medför stora individuella och sociala kostnader (se här, här och här) har Finansinspektions generaldirektör Erik Thedéen meddelat på DN-debatt att det tillfälliga undantaget från amorteringskraven löper ut i augusti. Amorteringskraven har stora sociala och individuella kostnader, i och med att de snedvrider bostadsmarknaden och skapar höga trösklar för inträde för bostadssökande, särskilt unga, som varken har hög inkomst, betydande förmögenhet eller rika föräldrar. De utestängs från bostäder som de mycket väl skulle ha råd med. Detta visas här med nya beräkningar – uppdaterade från 2017 till 2019 med data från Svensk Mäklarstatistik och SCB – av boendebetalningar och minsta inkomst för att få lån med olika amorteringsalternativ för en genomsnittlig etta i Stockholm kommun 2019 (”Stockholmsettan”). Den minsta inkomsten jämförs med inkomstfördelningen för 25–29-åringar i Stockholms kommun under 2019. Dessa beräkningar har för 2017 betecknats som ”överdrivna” av Thedéen. [Hyresreglerad hyra och andrahandshyra i tabell 1 och bild 5 uppdaterade 2021-09-23.]

Snedvridning

Med snedvridning menar jag att amorteringskraven medför att köpare av samma bostadsrätt (Stockholmsettan) får mycket olika trösklar för inträde, i form av olika boendebetalningar (månatliga utbetalningar) beroende på vilken inkomst och förmögenhet de har. Detta trots att brukarkostnaden (den faktiska ekonomiskt korrekta kostnaden) är densamma (och låg). Köpare som inte har hög inkomst eller förmögenhet får mycket större boendebetalningar – som vida överstiger brukarkostnaden – än köpare som har hög inkomst eller förmögenhet. En sådan snedvridning medför en ojämlik och ineffektiv fördelning av bostäderna. Amorteringskraven ökar i den meningen ”obalanserna” på bostadsmarknaderna (ett appendix i länken ger detaljer om definitioner och beräkningar av boendebetalning, brukarkostnad och ofrivilligt sparande).

Skillnaden mellan boendebetalning och brukarkostnad är ett ofrivilligt sparande, ett tvångssparande. Köpare utan hög inkomst eller förmögenhet tvingas klara av ett mycket högt sparande för att kunna köpa en bostad.

Det är som om man kan få förtur i bostadskön till hyresreglerade Stockholmsetta om man förbinder sig att spara ett belopp på uppåt 6 000 kr i månaden.

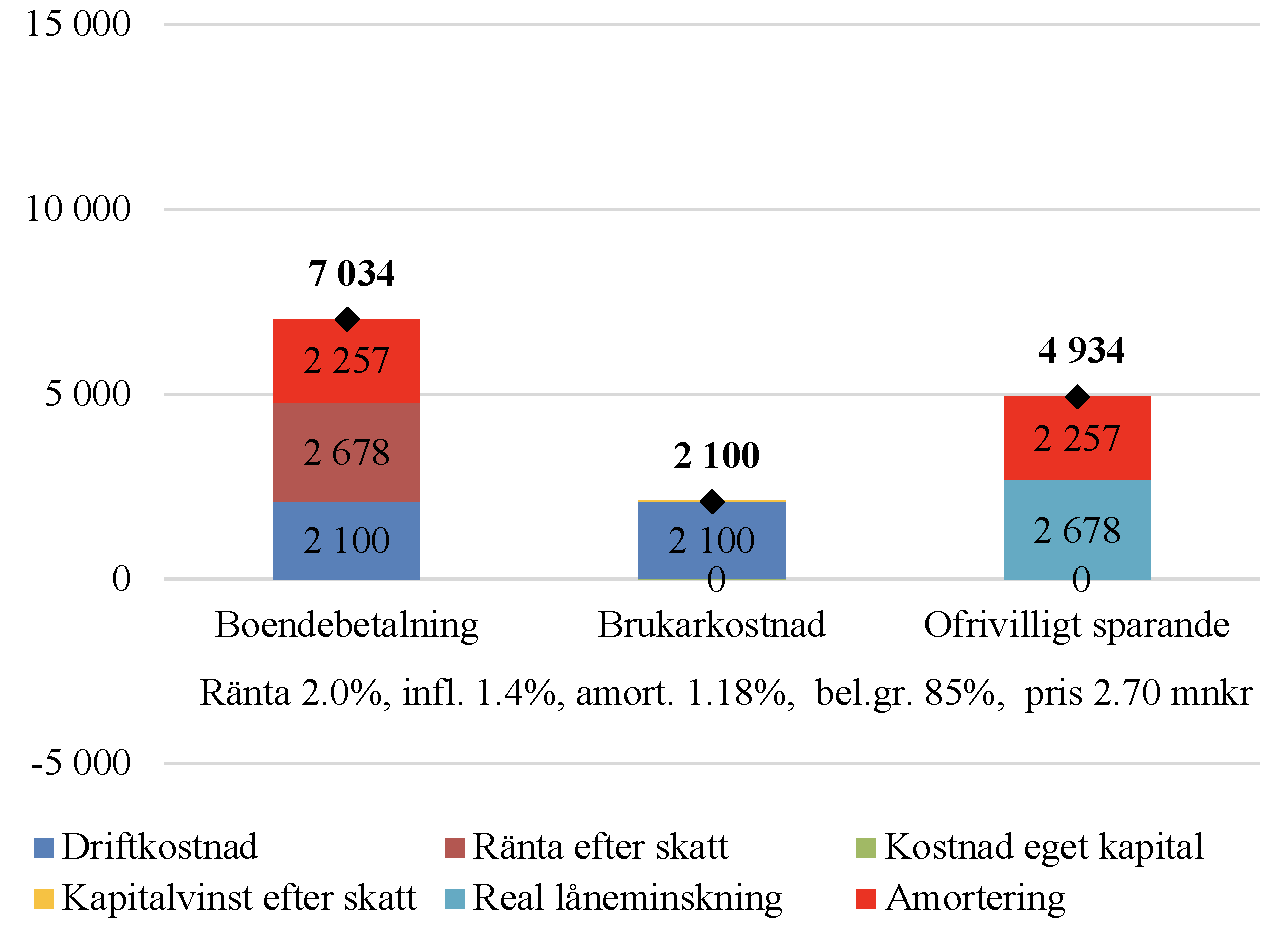

Bild 1. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för ett amorteringsfritt lån på 85 procent av Stockholmsettans värde. Ingångsdata och antaganden visas i tabell 1 nedan.

Bild 1 visar boendebetalning, brukarkostnad och ofrivilligt sparande för ett amorteringsfritt lån på 85 procent av Stockholmsettans värde. (Ingångsdata och antaganden visas i tabell 1 nedan.)

Boendebetalningen är det belopp som bostadsägaren måste betala ut varje månad. Det utgörs av summan av driftskostnad, nominell räntebetalning efter skatt på bolånet och amortering.

Brukarkostnaden är den egentliga kostnaden för bostaden, den ekonomiskt korrekta kostnaden. Den utgörs av driftskostnad plus real räntebetalning efter skatt plus real kostnad för eget kapital (här satt lika med realräntan efter skatt), minus real realisationsvinst efter skatt (satt lika med noll). Med räntan efter skatt 2×0,7 = 1,4 procent och inflationen 1,4 procent blir realräntan här noll. Brukarkostnaden blir således i detta fall bara lika med driftskostnaden. (I beräkningen för 2017 med 3,3 procents ränta och 2 procents inflation blir realräntan efter skatt 0,31 procent. Real räntebetalning plus real kostnad för eget kapital blir då ca 700 kr och brukarkostnaden ca 2 800 kr.)

Skillnaden mellan boendebetalningen och brukarkostnaden utgör bostadsägarens ofrivilliga sparande. Det ges av den reala minskningen av lånet på grund av inflationen (inflationstakten gånger lånet) plus amorteringar plus real realisationsvinst efter skatt minus real kostnad för eget kapital (antas lika med reala räntan, som är noll). I detta fall är alla termer noll utom den reala minskningen av lånet. I bild 1 består alltså det ofrivilliga sparandet bara av värdeminskningen på lånet.

Amorteringsfria lån var vanliga i början på 2010-talet. Enligt FI:s bolånerapport 2013 var 2011 nästan hälften av bolånen med 76–85 procents belåningsgrad amorteringsfria. Enligt en erfaren bankperson i en storbank beviljades amorteringsfria bolån med amorteringsfri tid lika med lånets räntebindningstid. När lånet omsattes för en ny period mellan ett och 10 år förlängdes de allt som oftast med fortsatt amorteringsfrihet. Om lånet hade rörlig ränta var det vanligt att lånet var amorteringsfritt hela lånetiden om kunden inte på egen begäran ville påbörja en amortering.

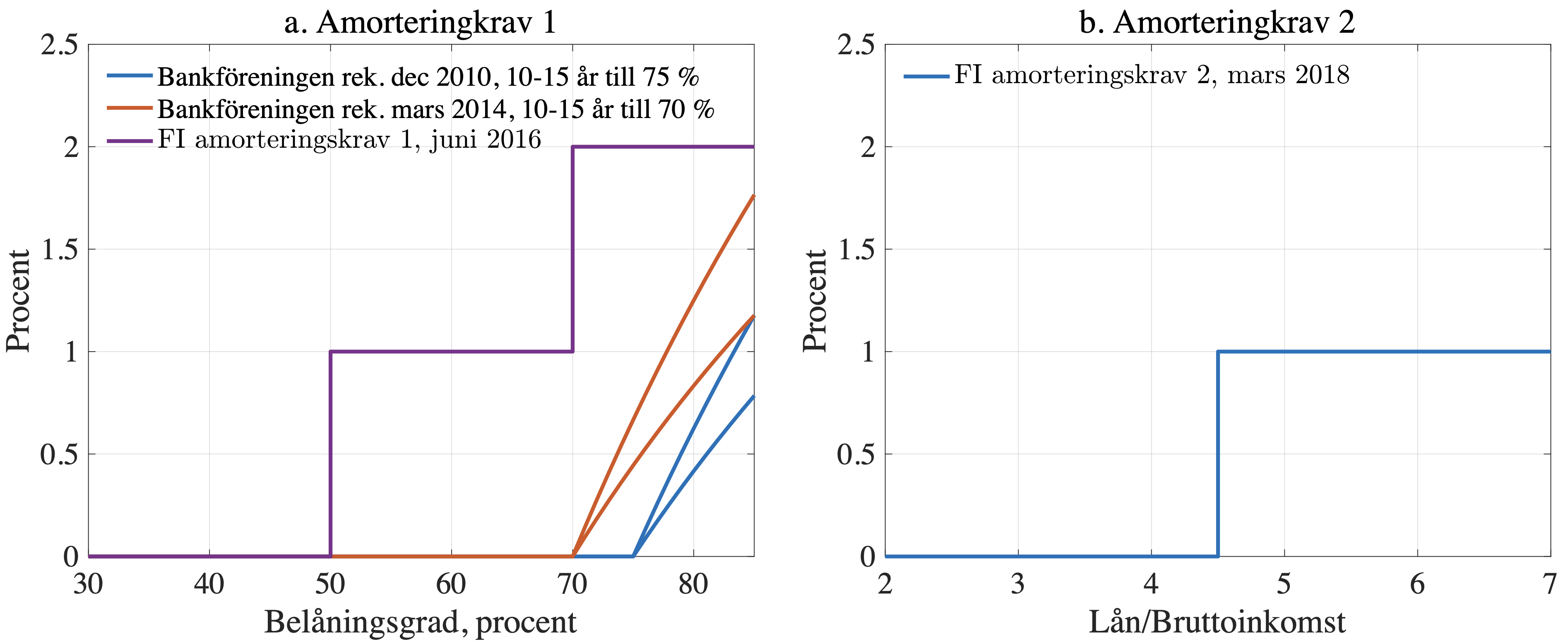

Bild 2a. Bankföreningens rekommendationer om amortering i december 2010 och mars 2014 samt FI:s första amorteringskrav, juni 2016, som funktion av belåningsgrad. Bild 2b. FI:s andra amorteringskrav, mars 2018, som funktion av skuldkvot.

Efter ökande krav på amortering av bolån från Riksbanken och senare Finansinspektionen rekommenderade i december 2010 Bankföreningen att bolån bör amorteras ner till 75 procents belåningsgrad på 10–15 år. I mars 2014 skärpte Bankföreningen rekommendationen till att bolån bör amorteras ner till 70 procents belåningsgrad på 10–15 år. Dessa rekommendationer illustreras av de blå och röda linjerna i bild 2a. En amortering från 85 procents belåningsgrad (FI:s bolånetak från oktober 2010) ner till 70 procents belåningsgrad på 15 år motsvarar en amortering på 1,18 procent av det ursprungliga lånebeloppet. Enligt FI:s bolånerapport 2015 amorterade 2014 nio av tio hushåll med belåningsgrader över 70 procent, så Bankföreningens rekommendation följdes i stor utsträckning. (Man kan tycka att detta skulle räckt för FI, och att ytterligare amortering var onödig. Varför skulle det inte räcka med 30 procent eget kapital i bostaden?)

Bild 3. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1, utom att 1,18 procent amortering tillkommer (motsvarande Bankföreningens rekommendation i mars 2014).

Bild 3 visar boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1, med den skillnaden att en amortering på 1,18 procent tillkommer, motsvarande Bankföreningens rekommendation i mars 2014. Detta medför en månatlig amortering på 2 257 kr, vilken ökar både boendebetalningen och det ofrivilliga sparandet med samma belopp till 7 034 kr respektive 4 934 kr. Brukarkostnaden är oförändrad på 2 100 kr.

Efter flera turer – och trots att bankerna i stor utsträckning krävde amorteringar enligt Bankföreningens rekommendation från 2014 – införde FI ett första amorteringskrav som trädde i kraft i juni 2016. Enligt detta ska bolån med över 70 procents belåningsgrad ha en amortering på 2 procent av det ursprungliga lånebeloppet ner till 70 procents belåningsgrad och därefter en amortering på 1 procent ner till 50 procents belåningsgrad. Detta visas av den violetta linjen i bild 2a. Amorteringskravet innebar en betydligt större amortering än Bankföreningens rekommendation i mars 2014.

FI beslutade senare om ett andra amorteringskrav, som började gälla i mars 2018. Enligt detta ska bolån som överstiger 4,5 gånger låntagarens årliga bruttoinkomst (inkomst före skatt) amorteras med ytterligare 1 procent. Detta amorteringskrav visas i bild 2b.

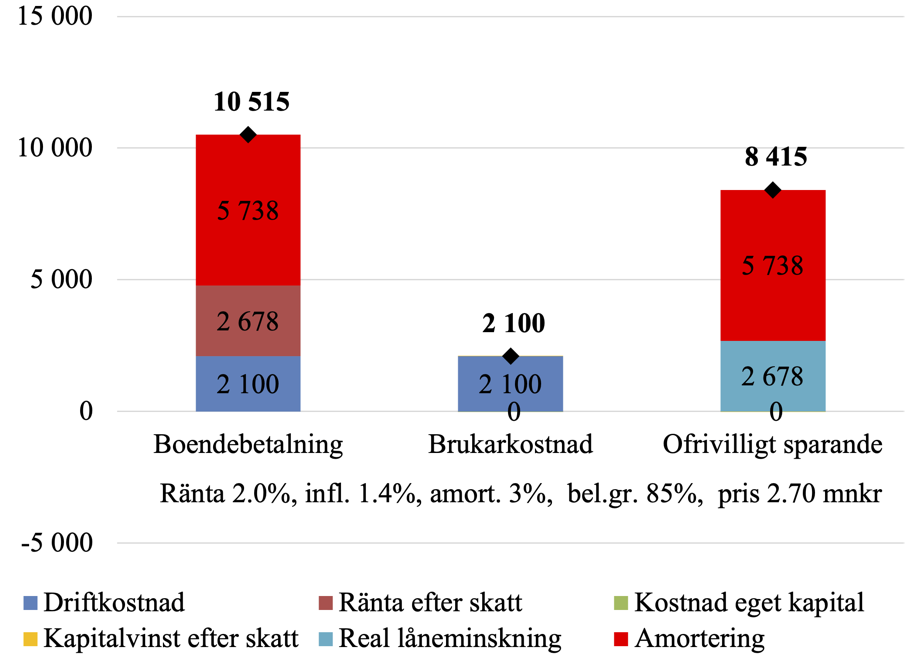

Bild 4. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1 utom att 3 procent amortering tillkommer (motsvarande båda amorteringskraven).

För en låntagare med 85 procents belåningsgrad och en skuldkvot över 4,5 blir således amorteringen 3 procent. Bild 4 visar samma situation som bild 3, men med en amortering på 3 procent, motsvarande båda amorteringskraven. Detta medför en månatlig amortering på 5 738 kr, vilken ökar både boendebetalningen och det ofrivilliga sparandet med samma belopp till 10 515 kr respektive 8 415 kr. Brukarkostnaden är oförändrad på 2 100 kr.

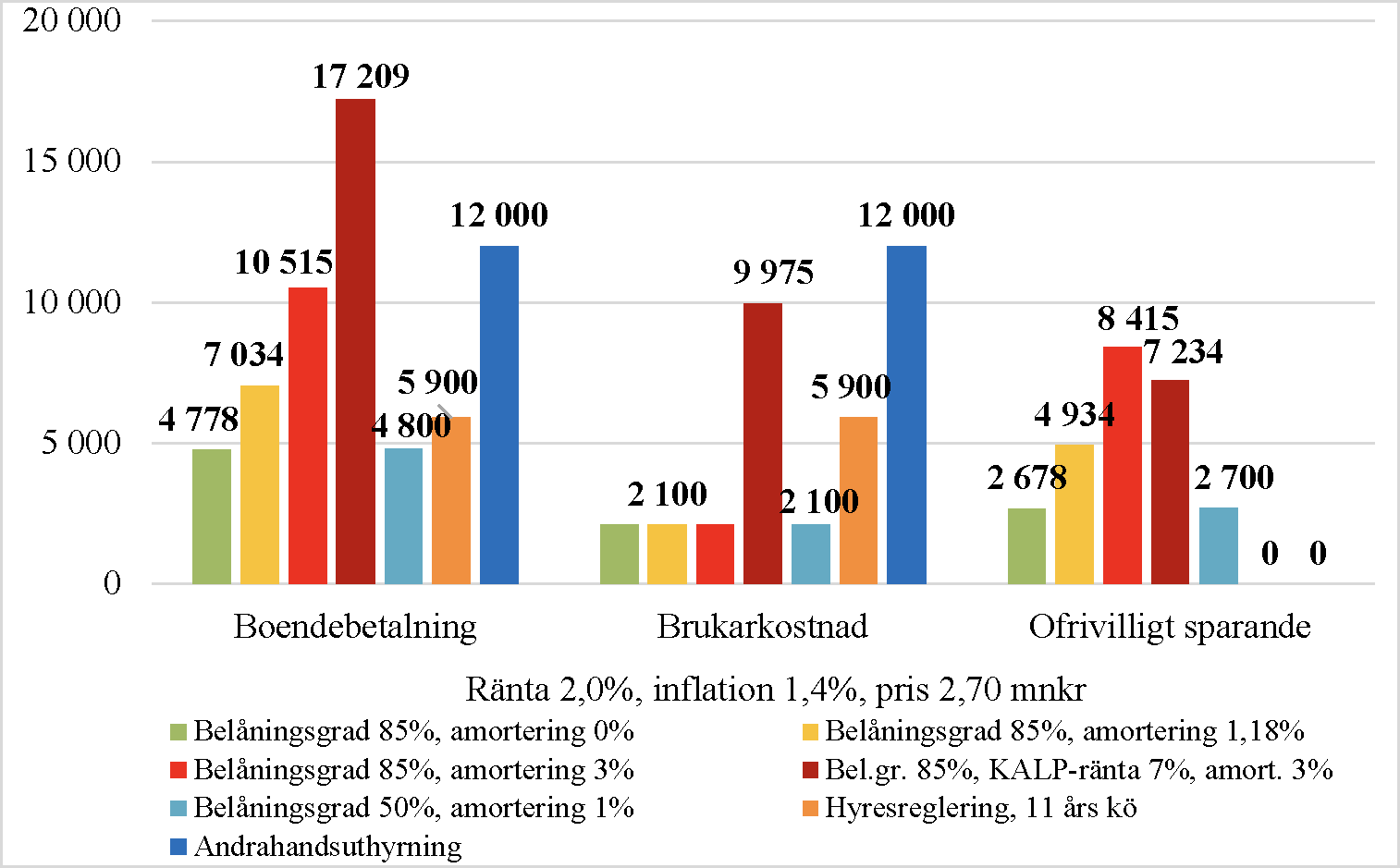

Bild 5. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för sju alternativ: Ägd bostad med 85 procents belåningsgrad (1) utan amortering, (2) med 1,18 procents amortering (Bankföreningens rekommendation i mars 2014), (3) med 3 procents amortering (FI:s två amorteringskrav), (4) med 3 procents amortering och 7 procents KALP-ränta; (5) med 50 procents belåningsgrad och 1 procents amortering (motsvarande det andra amorteringskravet); samt hyrd Stockholmsetta med (6) hyresreglerad hyra (11 års bostadskö) respektive (7) andrahandshyra. [(6) och (7) uppdaterad 2021-09-23.]

För att bevilja bolån gör bankerna en s.k. Kvar-Att-Leva-På(KALP)-kalkyl för att försäkra sig om att låntagaren kan klara driftskostnad, räntor, amorteringar och en viss levnadskostnad också vid en mycket högre boränta – KALP-räntan – än den rådande. Det fjärde alternativet (röd-bruna staplar) visar resultatet av en sådan KALP-kalkyl med amorteringar på 3 procent och en vanligt förekommande KALP-ränta på 7 procent. Vi ser att låntagaren måste klara en extremt hög boendebetalning på drygt 17 000 kr för att få låna 85 procent av priset på Stockholmsettan.

Det femte alternativet (ljusblå staplar) visar vilken låg boendebetalning som en bostadköpare får som bara behöver låna 50 procent (på grund av egen förmögenhet eller hjälp från rika föräldrar) men som har tillräcklig låg inkomst (mindre än 25 000 kr) så att lånet får en skuldkvot över 4,5. Då drabbas köparen fortfarande av det andra amorteringskravet på 1 procent amortering.

Det sjätte alternativet (orange-färgade staplar) motsvara en hyresreglerad genomsnittlig Stockholmsetta (för denna är dock kötiden ca 11 år). Det sjunde alternativet är en andrahandsuthyrd Stockholmsetta. För hyreslägenheter är boendebetalning och brukarkostnaden lika, och det ofrivilliga sparandet är noll.

Bild 5 visar vilka stora snedvridningseffekter – i form av olika stora trösklar för inträde, olika stora skillnader mellan boendebetalningar och brukarkostnad – som amorteringskraven (och hyresregleringen) skapar. Den som har hög inkomst och klarar amorteringskraven, eller har hög förmögenhet eller rika föräldrar och inte behöver låna så mycket, kan bo mycket billigt med låg brukarkostnad. Den som inte klarar amorteringskraven och KALP-kalkylen för en rimlig bostad hänvisas till hyresmarknaden, med långa kötider till hyresreglerade lägenheter och mycket hög andrahandshyra (och en hög boendebetalning utan något sparande).

Utestängning

Den stora skillnaden mellan boendebetalning och brukarkostnad på grund av amorteringskrav och hög KALP-ränta ger upphov till stora utestängningseffekter. En amortering på 3 procent motsvarar en räntehöjning på 3/0,7 = 4,3 procentenheter. Tillsammans med en KALP-ränta på 7 procent motsvarar det att låntagaren ska kunna klara en mycket hög ränta på 11,3 procent på ett amorteringsfritt lån.

Förutom amorteringskraven har FI också genomdrivit en övrig kreditåtstramning, som i exemplen nedan representeras av en höjd KALP-ränta från 6 till 7 procent. FI använder också en KALP-ränta på 7 procent i bolånerapporternas stresstester av låntagarnas betalningsförmåga.

Men det finns inget rationellt skäl till så hög KALP-ränta som 7 procent. En mer rimlig KALP-ränta kan vara en 5-årig boränta plus ett tillägg, till exempel 3 procentenheter. Detta skulle i dagsläget ge en KALP-ränta på 4,5–5 procent. Sannolikheten för att rörliga boräntor skulle nå en sådan nivå de närmaste fem åren måste bedömas som mycket liten, i synnerhet som Riksbanken skulle sänka styrräntan till låg nivå vid en recession eller kris.

Bild 6. Maximalt lån som funktion av bruttoinkomst, för 6 procents KALP-ränta utan amortering respektive med amortering enligt Bankföreningens rekommendation, samt för 7 procent KALP-ränta för första respektive båda amorteringskraven. Lån 85 procent av 2,7 mnkr, levnadsomkostnad för en ensamboende vuxen.

Bild 6 visar hur mycket en ensamboende får låna för en given bruttoinkomst, beroende på amortering och KALP-ränta. Det vertikala avståndet mellan den blå och gröna linjen visar hur mycket Bankföreningens rekommendation i mars 2014 minskar lånemöjligheterna för varje inkomst och en KALP-ränta på 6 procent jämfört med ett amorteringsfritt lån. Det vertikala avståndet mellan den gröna och den rödstreckade linjen visar hur mycket lånemöjligheterna minskar för varje inkomst med amorteringskraven och en höjning av KALP-räntan från 6 till 7 procent.

Bilden visar också vilken minsta bruttoinkomst som krävs för en ensamboende att få ett lån på 85 procent av priset på Stockholmsettan. Med ett amorteringsfritt lån och en KALP-ränta på 6 procent skulle det räcka med 25 500 kr per månad. Med amorteringar enligt Bankföreningens rekommendation i mars 2014 och en KALP-ränta på 6 procent skulle det räcka med 28 500 kr per månaden. Med Finansinspektionens båda amorteringskrav och en KALP-ränta på 7 procent krävs det hela 35 500 kr per månad. (Man kan visa att en ensamboende som bara behöver låna 50 procent måste ha en minsta inkomst på 23 500 kr, med skuldkvot 4,8 och 1 procents amortering enligt det andra amorteringskravet.)

Utifrån inkomstfördelningen för 25–29-åringar i Stockholms kommun 2019 kan man då beräkna hur stora utestängningseffekterna blir, i detta fall från den genomsnittliga Stockholmsettan 2019.

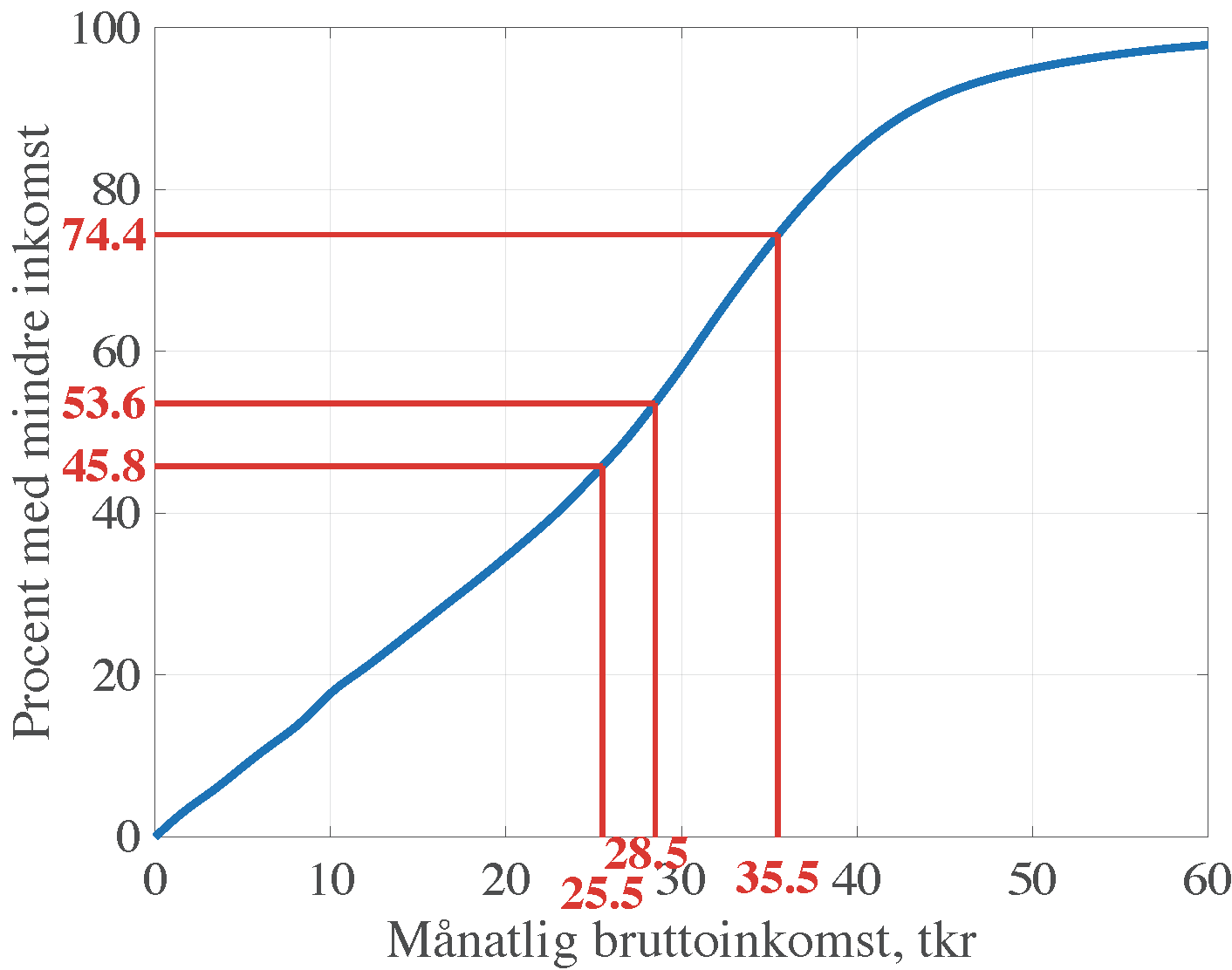

Bild 7. Kumulativ inkomstfördelning för 25–29-åringar i Stockholms kommun 2019. Källa: SCB och egna beräkningar.

Bild 7 visar den kumulativa inkomstfördelningen för 25–29-åringar i Stockholms kommun 2019 (med positiv inkomst). Vi ser att ungefär 54 procent av dessa hade en månatlig bruttoinkomst på minst 25 500 kr och skulle klarat en KALP-ränta på 6 procent och ett amorteringsfritt lån på 85 procent av värdet av Stockholmsettan. Vi ser att ungefär 46 procent hade en bruttoinkomst på 28 500 kr och skulle klarat en KALP-ränta på 6 procent och amorteringar enligt Bankföreningens rekommendation. Bara knappt 26 procent hade en bruttoinkomst på minst 35 500 kr och skulle klarat KALP-beräkningen med 7 procents ränta och båda amorteringskraven.

Av de som skulle klarat 6 procent och ett amorteringsfritt lån har alltså 28/54 = 52 procent utestängs av amorteringskraven. Av de som skulle klarat 6 procent och Bankföreningens rekommendation har 20/46 = 44 procent utestängs av amorteringskraven.

Bild 8. Bild 6 kombinerad med inkomstfördelning i frekvensform för 25–29-åringar i Stockholms kommun 2019 samt andelen personer i olika inkomstintervall. Källa: SCB och egna beräkningar.

Bild 8 visar bild 6 kombinerad med inkomstfördelningen i bild 7, nu i frekvensform. Procentsiffrorna anger hur stor andel av 25–29-åringarna som ligger i intervallen som har (positiv) bruttoinkomst under 25 500, mellan 25 500 och 28 500, mellan 28 500 och 35 500, och över 35 500.

Med amorteringsfritt lån och 6 procents KALP-ränta utestängs 46 procent av 25–29-åringarna och 54 procent får låna 85 procent till Stockholmsettan. Med 1,18 procents amortering enligt Bankföreningens rekommendation mars 2014 utestängs 54 procent och 46 procent får låna. Med 3 procents amortering enligt FI:s amorteringskrav och 7 procents KALP-ränta utestängs 74 procent och 26 procent får låna.

FI:s kreditåtstramning på bolånemarknaden innefattar också bolånetaket på 85 procent från oktober 2010. Detta kräver en insats på 405 000 kr till Stockholmsettan. Beräkningarna i detta inlägg antar för enkelhets skull att bostadsköparen har möjlighet att betala denna insats. Beräkningarna kan kompletteras med ökade skuldbetalningar för finansiering av en del av insatsen med blancolån, med högre räntor och separat amortering. Allmänt förtjänar även bolånetaket en ordentlig nyttokostnadsanalys. En sådan återstår att göra.

Sammanfattning

Amorteringskraven saknar påvisbar samhällsnytta och har stora individuella och sociala kostnader. Nyttan skulle enligt FI vara att amorteringskraven tvingar nya bolånetagare att ta mindre lån, vilket skulle minska riskerna med hushållens skuldsättning. Detta bygger på FI:s uppfattning att högt skuldsatta hushåll kan komma att dra ner sin konsumtion kraftigt vid en konjunkturnedgång och att en hög skuldsättning därmed utgör en ”förhöjd makroekonomisk risk”. FI menar att utländska erfarenheter från finanskrisen 2008–2009 stöder denna uppfattning.

Men forskningen motsäger denna uppfattning (här och nu häromdagen här). Konsumtionsfallet i andra länder berodde nämligen inte på skuldsättningen i sig utan på att ökade bolån – tilläggslån – före krisen användes till att finansiera en överkonsumtion i förhållande till hushållens inkomster istället för att finansiera bostadsköp eller renoveringar. När krisen kom kunde inte denna överkonsumtion fortsätta. Det avgörande forskningsresultatet är att de högt skuldsatta hushåll som inte hade ägnat sig åt bolånefinansierad överkonsumtion inte drog ner sin konsumtion mer än de hushåll som var lågt skuldsatta. Konsumtionsfallet berodde alltså helt på bolånefinansierad överkonsumtion, inte på skuldsättningen i sig.

Det finns dock inga tecken på en stor bolånefinansierad överkonsumtion i Sverige. T.ex. har hushållens sparkvot stigit till historiskt hög nivå, vilket inte är förenligt med en ohållbar överkonsumtion av makroekonomisk betydelse. Andelen varaktiga konsumtionsvaror (som bilar och båtar) i hushållens konsumtion har inte ökat. I en enkät svarar en överväldigande majoritet bolånetagare att de inte har använt bolånen till konsumtion. Istället används enligt Thedéen tilläggslånen ofta för renoveringar. Det finns helt enkelt inga belägg för den makroekonomiska risk som FI hänvisar till och därmed inga belägg för att amorteringskraven skulle minska den.

Det är till och med så att amorteringskraven genom att öka skuldbetalningar minskar hushållens motståndskraft mot inkomstfall och därför om något ökar risken för konsumtionsfall. Det är ju just av detta skäl som FI tvingats tillåta ett allmänt undantag från amorteringskraven under pandemin.

Amorteringskraven medför således inte till någon påvisbar nytta men har stora individuella och sociala kostnader. Några av dessa illustreras av beräkningarna ovan.

Amorteringskraven skapar stora snedvridningseffekter – i form av stora trösklar för inträde i form av stora skillnader mellan boendebetalningar och brukarkostnad (dvs. tvångssparande) (bild 5). Den som har hög inkomst och klarar amorteringskraven, eller har hög förmögenhet eller rika föräldrar och inte behöver låna så mycket, kan bo mycket billigt med låg brukarkostnad (endast 2 100 kr för Stockholmsettan). Välbeställda hushåll utanför Stockholm kan för låg brukarkostnad skaffa sig en övernattningslägenhet i Stockholm.

Amorteringskraven och övrig kreditåtstramning minskar således lånemöjligheterna kraftigt för given inkomst (bild 6). Kraftigt minskade lånemöjligheter tvingar den bostadssökande att köpa en billigare och sämre eller sämre belägen bostad. Köparen kan också behöva fylla på med blancolån med högre ränta och snabbare amortering för att kunna köpa en bostad. Alternativt hänvisas den bostadssökande till hyresmarknaden, med långa kötider till hyresreglerade lägenheter och mycket hög andrahandshyra (hela 12 000 kr för en Stockholmsetta) – och dessutom en hög boendebetalning utan något sparande.

Amorteringskraven och övrig kreditåtstramning ökar också den inkomst som krävs för att få lån till en given bostad, i detta fall Stockholmsettan. Med ett amorteringsfritt lån respektive Bankföreningens rekommendation i mars 2014 och 6 procents KALP-ränta skulle 54 respektive 46 procent av 25–29-åringarna ha tillräcklig inkomst för att köpa den genomsnittliga Stockholmsettan. Med amorteringskraven och 7 procents KALP-ränta har bara 26 procent tillräcklig inkomst (bild 8).

I grunden avser amorteringskraven och övrig kreditåtstramning att begränsa hushållens skuldsättning genom att begränsa lånemöjligheter och därmed bostadsefterfrågan – men inte bostadsbehoven – för de hushåll som varken har hög inkomst eller stor förmögenhet. Detta minskar givetvis välfärden för dessa hushåll men gynnar hushåll med hög inkomst eller stor förmögenhet. Dessa drabbas inte av restriktionerna, får mindre konkurrens om bostäderna, och kan bo billigt med låga brukarkostnader.

Som Robert Boije, Harry Flam, John Hassler och jag säger i vår artikel på DN-debatt: ”Finansinspektionens kreditåtstramning leder sammanfattningsvis till stor skada men inte till någon påvisbar nytta. Det är ansvarslöst att genomdriva en kreditåtstramning som uppenbarligen inte klarar en nyttokostnadsanalys.”

Tabell 1. Grundantaganden för en genomsnittlig etta i Stockholms kommun. Källa och not: Svensk Mäklarstatistik. Driftkostnad är genomsnittlig månadsavgift på 1 900 kr plus 200 kr. Räntan är ungefärlig ränta 2020 respektive 2017 för ett bolån från SBAB med 10 års bindningstid. Levnadsomkostnaden från FI:s bolånerapport 2020 och 2017, bilaga 1. Genomsnittlig hyresreglerad hyra och kötid från Stockholms bostadsförmedling och egna beräkningar. Genomsnittlig andrahandshyra från Boverkets rapport 2018:29 tabell 3.8 (approximativet genomsnitt av andrahandshyrd hyresrätt och bostadsrätt 1 rum). [Hyror uppdaterade 2021-09-23.]

Blir inte bara påföljden av att amorteringskraven tas bort att bostadspriserna höjs för de som har bättre ekonomi kan betala mer? Med detta höjs kontantinsatsen som enligt mig är de verkliga hindret från att unga tar sig in på bostadsmarknaden.

Enda påföljden jag ser av att ta bort amorteringskraven är väl att de som redan är inne på bostadsmarknaden har mer att spendera, vilket säkert kan vara något man vill uppnå. Däremot med påföljden att unga blir drabbade (är ju inte så de är någon guldsits för dem idagsläget heller).

De som behöver göras för att ”lösa” bostadsmarknaden består väl av att få mer bostäder på marknaden samt att utnyttja befintligt bostadsbestånd mer effektivt. Att äldre bor kvar i stora hus de inte har behov av nå längre är inte samhällsekonomiskt en bra lösning. Som de är idag finns inget lockande alternativ för dessa människor. Här borde de finnas möjlighet att erbjuda alternativ. Fantasin som sätter gränser!

Jimmy, antag att man har kvar amorteringskraven. Titta på bild 6 och de unga som har en månatlig bruttoinkomst mellan 28 500 kr och 35 500 kr. Den rödstreckade linjen visar hur mycket dessa unga får låna beroende på sin inkomst om båda amorteringskraven gäller. Även om de har insatsen på 15 procent räcker de lån de kan få inte till att köpa Stockholmsettan (utom för den som har precis bruttoinkomsten 35 500 kr).

Antag nu att man tar bort amorteringskraven och att bankerna följer Bankföreningens rekommendation om amortering ner till 70 procents belåningsgrad på 15 år. Nu är det den gröna linjen som visar hur mycket dessa unga får låna. Lån enligt den gröna linjen och Bankföreningens rekommendation är 47 procent större för varje inkomst än lån enligt den rödstreckade linjen och båda amorteringskraven. (Skillnaden visar vilken mycket kraftig kreditåtstramning amorteringskraven innebär.)

Dessa unga har givetvis en bättre ställning på bostadsmarknaden utan än med amorteringskraven. De kan låna till 85 procent av priset på Stockholmsettan om priset är oförändrat. Om priset på Stockholmsettan stiger kan de låna mer, upp till 85 procent av det högre priset. Om de då inte har pengar till kontantinsatsen kan de använda de pengar de sparar på amorteringskraven jämfört med Bankförenings rekommendation till att finansera ett blancolån för att täcka en del av insatsen.

Priset på Stockholmsettan måste stiga mycket för att dessa unga inte ska vara i ett bättre läge. Men dessa unga är bara en del av de som efterfrågar Stockholmsettor. Bland dessa finns rika föräldrar som köper lägenheter till sina barn, välbeställda landsortsbor och utlandssvenskar som vill ha en övernattningslägenhet i Stockholm, osv. Därför behöver inte priset på Stocholmsetta stiga särskilt mycket för att en kategori bostadssökande av flera får låna mer.

Amorteringskraven är ju regressiva och innebär en diskriminering av unga. Utan amorteringskraven och den diskriminering kan de konkurrera om bostäderna på en jämnare spelplan. Det kan aldrig vara bättre för en viss kategori bostadssökande att bli diskriminerad jämfört med andra bostadssökande.

Men bolånetaket på 85 procent är onekligen ett problem. Nivån är godtyckligt satt och bolånetaket har införts utan en ordentlig nyttokostnadsanalys. I praktiken måste många finansiera en del av insatsen med dyra blancolån. Min gissning är att en korrekt analys skulle leda till ett högre bolånetak. En sådan analys bör göras.

Jag håller helt med om den strukturella bostadsbristen är ett stort problem och att utbudet av bostäder måste öka, både med nyproduktion och bättre utnyttjande av befintligt bestånd. Men det befintliga beståndet skulle redan utnyttjas bättre om den diskriminering av bostadssökande som saknar hög inkomst och förmögenhet som amorteringskraven orsakar skulle upphöva.

Till vilken nivå bör man höja kontantinsatsen för att rimligen kunna hålla banksystemet rimligt säkert från eventuellt fallande fastighetspriser? Som ett alternativ till amorteringskrav, alltså.

Man skall minnas att flera av de kriser som vi upplevt sedan 80-talet är ”man-made”, dvs det är inte marknaden i sig som skapat någon kris, utan det är politiska beslut som initierat utvecklingen.

Det bästa exemplet på detta är väl hur man avskaffade lånetaket för banker (1985) innan man avskaffade valutaregleringen (1989) vilket fick till följd att kreditvolymen expanderade nationellt innan duktiga svenska fastighetshajar kunde inta Bryssel. (Kan innehålla spår av ironi).

Likaså innebar kronflytningen i november 1992 att ett politiskt beslut var det som fick fastighetsmarknaden att backa och gå i träda fram till skiftet 96/97 innan Bengt Dennis slutligen insåg att svenskar som förlorat massor av pengar på sitt boende inte skulle shoppa sig trötta på de höjda importpriserna. (Här skulle jag vilja skriva idiot men jag gör inte det eftersom jag är så artig).

Krisen 2007/08 var en produkt av att Clinton släppte lös en finansiering av bostäder som var direkt obegåvad (borde skrivit korkad men gör inte det, av ren artighet) innebärande att vem som helst (i princip) kunde köpa sig ett hem utan att ha ekonomi för det.

Det tillfälle som jag tydligt kan minnas där ”marknaden” alldeles på egen hand har ställt till det är IT-bubblan vid sekelskiftet. Där handlade det inte om politiska ingripanden, det var marknaden själv som ställde till det och naturligtvis hade detta också effekter för vissa bostadsägare.

Tillbaka till ursprungsfrågan, hur stor kontantinsats behövs generellt för att staten inte skall begära amortering?

20%? 30%? 40%

Erik, man bör nog skilja på bolånetaket och amorteringar.

Som jag skriver i inlägget anser jag att man bör göra en nyttokostnadsanalys av bolånetaket på 85 procent och därmed kontantinsatsen på 15 procent. Nivån på 85 procent är av allt att döma godtyckligt vald och FI:s beslutsunderlag från 2010 duger inte. Min preliminära uppfattning, utan att ha gjort en ordenlig analys, är det bolånetaket är för lågt och att 90 eller 95 procent vore bättre.

Det avgörande för den finansiella stabiliteten är enligt min mening inte i första hand bolånetaket utan kapitalkraven för bankerna och bolånetagarna förmåga att betala de löpande skuldbetalningarna. Eftersom vi har bolån med full regressrätt är risken för ”strategisk konkurs” av bolåntagarna mycket liten, i motsats till vad som var fallet i USA under finanskrisen.

Frågan om över vilken belåningsgrad man bör amortera, dvs. vilken belåningsgrad som är långsiktigt hållbar, varierar med låntagarens situation och bör enligt min mening lämnas till bankerna och låntagaren att komma överens om. FI:s förslag om individuella amorteringsplaner från 2013 (för vilka amorteringsfria lån inte skulle uteslutas) är alldeles utmärkt, anser jag. Det är svårt att se att det skulle finnas något rationellt skäl till större amorteringar än Bankföreningens förslag 2010 om amortering på 10-15 år ner till 75 procents belåningsgrad. Varför skulle inte 25 procent eget bostadskapital på längre sikt var tillräckligt och ge tillräcklig marginal till att kunna betala tillbaka lånet när bostaden säljs? Men inget hindrar ju att den som så önskar väljer att amorterar ner sitt lån till lägre belåningsgrad eller t.o.m. till noll. Och som gammal bör man förstås ha rätt att belåna sin bostad och leva upp sitt bostadskapital i lämplig utsträckning om man önskar.

Är slutsatsen samma vad gäller marknaden för dyra/stora bostäder? (Kan det vara så att effekten är heterogen?)

I inlägget förstår jag det som att man tänker sig att höginkomsttagare (eller köparens höginkomsttagare till föräldrar) är ute efter en ”Stockholmsetta”, alltså en schablon av en billigare bostad. I det scenariot förstår jag att amorteringskravet blir ”icke-bindande” för dem med höga inkomster/rika föräldrar och snedvridning samt utestängning uppstår.

Om vi istället tänker oss att höginkomsttagare (också) köper bostäder för eget bruk och då mer eller mindre köper det bästa/dyraste (kanske en ”Stockholmsfyra” istället för en ”Stockholmsetta”) de kan komma över blir amorteringskravet ”bindande” i meningen att de inte har kapital nog för att komma runt det. I det här scenariot borde väl inte några utestängnings eller snedvridningseffekter uppstå eftersom amorteringskravet blir ”bindande” för alla i marknaden? (Här antar jag att det inte finns personer med högre inkomster än höginkomsttagarna. Det gör det såklart, men de är ganska få).

Om man då, på goda grunder eller ej, menar att man vill hålla nere skuldsättningen borde väl amorteringskravet åstadkomma det, utan snedvridning eller utestängning, för de som köper ”Stockholmsfyror”?

Summa summarum, kan det vara så att amorteringskravet (givet att man tycker att det är viktigt att hålla nere skuldsättningen) fungerar okej för marknaden för ”Stockholmsfyror” men inte marknaden för ”Stockholmsettor”?

Mattias, amorteringskraven leder till snedvridningar och utestängning också för större lägenheter. Mitt första inlägg med beräkningar av boendebetalning, brukarkostnad och ofrivilligt sparande handlade om en genomsnittlig Stockholms-trea och två köpare (köparfamiljer) med olika förutsättningar, den ena som måste låna 85 procent av värdet bostaden, den andra med en rejäl förmögenhet som bara behöver låna 50 procent. Samma principiella snedvridnings- och utestängningseffekter uppstår som i det senaste inlägget om Stockholms-ettan. Det är inte storleken på lägenheten eller storleken på familjen (som ju påverkar behovet av storlek på bostaden) som i sig påverkar de negativa effekterna. Amorteringskraven har negativa effekter för hushåll som varken har hög inkomst eller förmögenhet.

Men eftersom amorteringskraven innebär ett tvångssparande så medför denna omständighet att hur hushållen påverkas beror allt annat lika på var i livscykeln de befinner sig. I den typiska livscykeln har hushållet låga inkomster som ung, högst inkomster som medelålders samt lägre inkomster som gammal och pensionerad. De flesta hushåll vill i viss utsträckning utjämna sin konsumtion över livscykeln, och det innebär att unga föredrar att låna (ha ett lågt eller till och med negativt sparande, t.ex. studielån) och medelålders föredrar att spara, medan gamla vill i viss utsträckning leva upp sitt sparade kapital och därmed ha ett negativt sparande.

Eftersom amorteringskraven innebär ett tämligen stort tvångssparande medför det att amorteringskraven är av störst nackdel för unga och gamla, som tvingas ha ett högt sparande när det optimala är att ha ett lågt eller negativt sparande. För medelålders som ändå sparar innebär amorteringskraven en mindre nackdel, eftersom de kan lägga om sitt sparande till amorteringar. Men det är ändå en nackdel att tvingas spara i en annan form än de skulle föredra, i ett illikvitt bostadskapital istället för t.ex. finansiella tillgångar. Spegelbilden av detta är att amorteringsfria lån är till störst fördel för unga och gamla.

Apropå om det är viktigt att hålla nere hushållens skuldsättning, notera att det i Sverige inte tycks finnas några tecken på att skuldsättningen skulle vara för hög.