Nu även med konsumtionskvoten!

I en rapport till Stockholms Handelskammare (sammanfattning här) har jag visat att Finansinspektionens amorteringskrav har införts på felaktiga grunder. FI har motiverat amorteringskraven med att hushållens höga skuldkvoter skulle medföra en ”förhöjd makroekonomisk risk” för ett större konsumtionsfall vid en lågkonjunktur och hänvisat till erfarenheter från Danmark och Storbritannien under krisen 2008–2009. Men forskningen har visat att det större konsumtionsfallet i dessa länder inte berodde på skuldkvoten utan på att hushållen före krisen ägnade sig åt en omfattande bolånefinansierad ohållbar överkonsumtion, något som fick ett abrupt slut under krisen och bidrog till en djupare lågkonjunktur. Överkonsumtionen medförde en mycket låg sparkvot före krisen och en stor ökning av sparkvoten under krisen i dessa länder. I Sverige har däremot sparkvoten före, under och efter krisen stigit till en historiskt hög nivå. Det innebär att konsumtionskvoten fallit till en historiskt låg nivå. Detta är inte förenligt med en omfattande bolånefinansierad överkonsumtion och därmed en förhöjd makroekonomisk risk här. Slutsatsen är att amorteringskraven har införts på felaktiga grunder.

Men i samband med sin översyn av nationalräkenskaperna har SCB nyligen reviderat och sänkt hushållens sparkvoter. Håller slutsatsen med de reviderade sparkvoterna? Och vad är konsumtionskvoterna?

När bostadspriserna före krisen steg i Danmark och Storbritannien höjde många hushåll sina bolån för att finansiera en överkonsumtion i förhållande till sin disponibla inkomst. Då föll också sparkvoten till en låg nivå. När krisen kom och bostadspriserna började falla kunde inte längre bolånen höjas och överkonsumtionen upprätthållas. Då föll konsumtionen tillbaka till en mer normal nivå i förhållande till disponibel inkomst, och sparkvoten steg till en mer normal nivå. Bolånefinansiering av konsumtionen skapade således en ”bolånekanal” i dessa länder, genom vilken bostadspriserna påverkade konsumtionen.

Hur vet vi då att det konsumtionsfall som inträffade under krisen i Danmark och Storbritannien inte orsakades av hushållens skuldsättning i sig, utan istället av en bolånefinansierad ohållbar överkonsumtion? Jo, det helt avgörande forskningsresultatet är att de högt skuldsatta hushåll som inte hade ägnat sig åt en bolånefinansierad överkonsumtion inte drog ner sin konsumtion mer än lägre skuldsatta hushåll. Konsumtionsfallet berodde alltså helt på bolånekanalen och den bolånefinansierade överkonsumtionen, inte på skuldsättningen. (Andersen m.fl. 2016, Broadbent 2019, Svensson 2019.)

Frågan om det finns en förhöjd makroekonomisk risk för ett större konsumtionsfall i Sverige avgörs därmed av om det finns en aktiv bolånekanal med bolånefinansierad överkonsumtion av makroekonomisk betydelse här. Men det finns inga tecken på detta. Överkonsumtion är detsamma som undersparande. Men sparandet i Sverige är tvärtom mycket stort, och sparkvoten har stigit till historiskt höga nivåer. Det innebär en historiskt låg konsumtionskvot (konsumtionskvoten är ett minus sparkvoten). Detta är inte förenligt med en överkonsumtion av makroekonomisk betydelse.

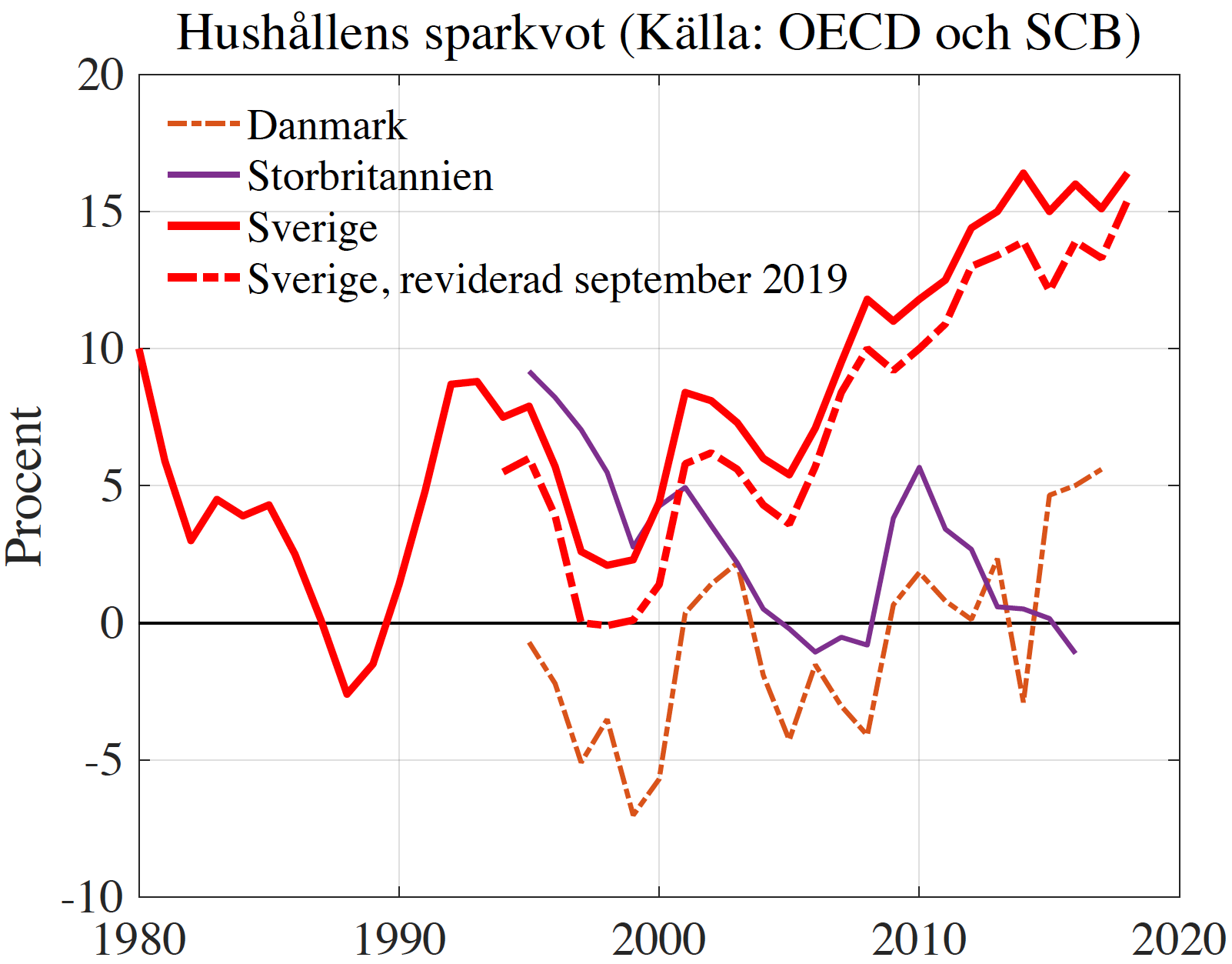

I figuren ovan ser vi att sparkvoten i Danmark och Storbritannien var låg och till och med negativ före krisen 2008-2009. När krisen kom steg den med 6–7 procentenheter. Det innebär att konsumtionen föll mer än fallet i disponibel inkomst.

Samma fenomen ser vi i Sverige under överhettningen före 90-talskrisen och under nedgången under krisen (tjock röd heldragen linje i figuren). Sparkvoten föll och blev negativ före krisen och steg kraftigt – med hela 10-11 procentenheter – under krisen. Detta innebar ett mycket stort fall i konsumtionen.

Men läget i Sverige nu är helt annorlunda än under 90-talskrisen och i Danmark och Storbritannien före och under finanskrisen 2008–2009. Före finanskrisen steg sparandet kraftigt i Sverige och har sedan fortsatt att stiga till en nu historiskt hög sparkvot. En så hög sparkvot medför definitionsmässigt en låg konsumtionskvot och är inte förenlig med överkonsumtion och undersparande av makroekonomisk omfattning.

SCB:s revidering av sparkvoten från 1994 (tjock röd streckad linje i figuren) ändrar inte på detta. Det är fråga om ett nivåskift som inte påverkar utvecklingen över tiden. Revideringen för 2018 är dessutom liten. Sparkvoten har fortfarande stigit kraftigt och är nu fortfarande historiskt hög.

SCB:s revidering ändrar alltså inte slutsatsen att inte finns något stöd för att det skulle finnas en förhöjd makroekonomisk risk för djupare konjunkturnedgångar i Sverige. Denna risk är en myt. Amorteringskraven och den övriga kreditåtstramningen bygger på felaktiga grunder.

Tillägg 2019-09-23-24: Figuren ovan visar den totala sparkvoten. Se kommentaren nedan om varför den totala sparkvoten (och motsvarande konsumtionskvot) är den lämpliga vid internationella jämförelser och vid slutsatser om konsumtionen. Hushållens totala sparkvot är hushållens totala sparandet dividerat med inkomsten definierad som summan av disponibel inkomst och (netto)förändringen i pensionsrätter (tjänste- och premiepensioner).

Den ”totala” konsumtionskvoten är konsumtionen dividerad med denna inkomstdefinition. Den totala konsumtionskvoten är därmed lika med ett minus den totala sparkvoten. En historiskt hög total sparkvot innebär en historiskt låg total konsumtionskvot, vilket inte är förenligt med en överkonsumtion av makroekonomisk omfattning och betydelse.

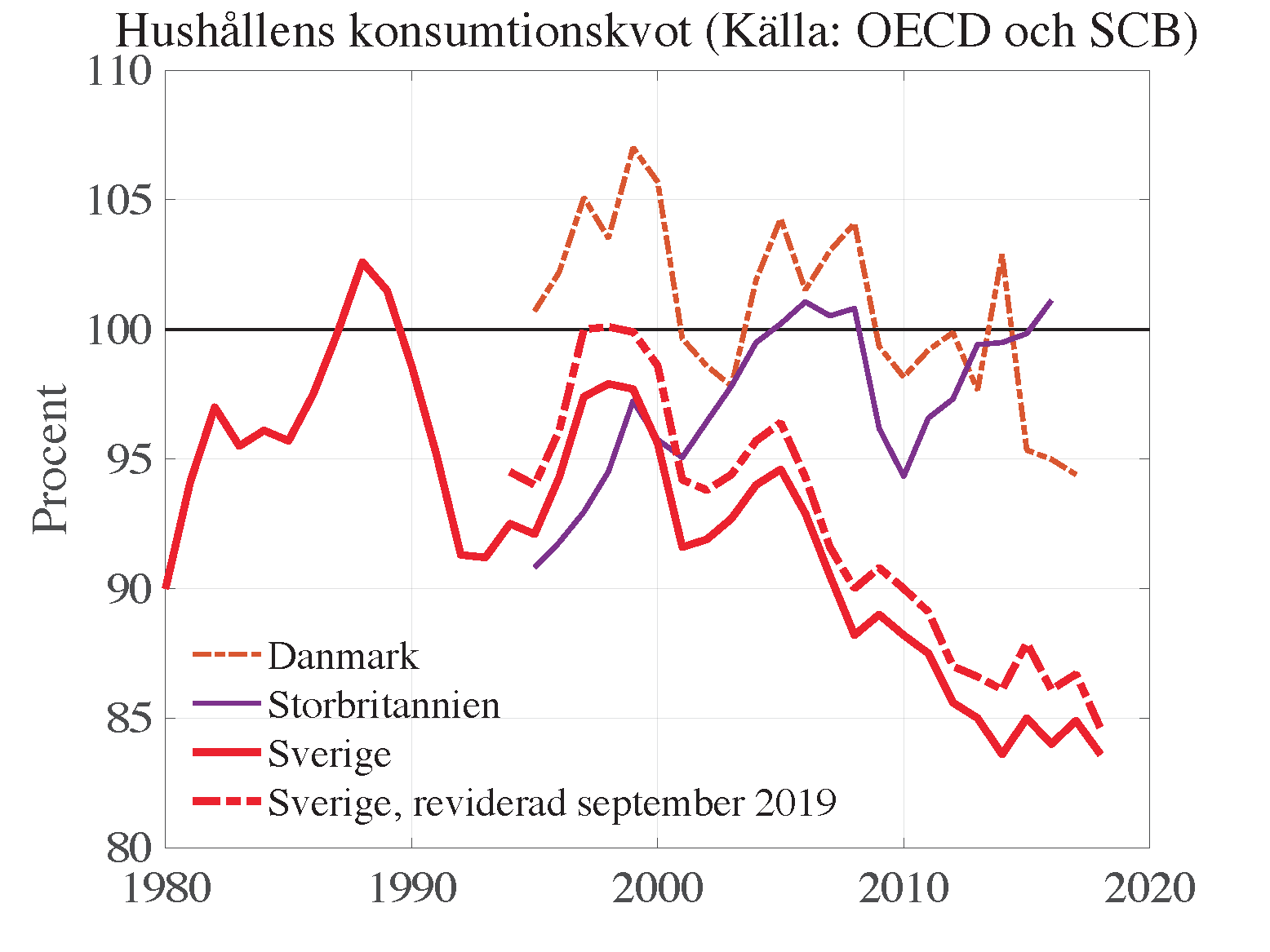

Hushållens konsumtionskvot för Danmark, Storbritannien och Sverige visas nedan. Uttryckt i procent ges den således av 100 – sparkvoten i procent.

Konsumtionskvoten är större än ett minus den finansiella sparkvoten (eftersom det finansiella sparandet bara är en del av det totala sparandet). Den finansiella sparkvoten ger därför inte rätt information om konsumtionskvoten. Se här för ett missförstånd på denna punkt.

Konsumtionskvoten är större än ett minus den finansiella sparkvoten (eftersom det finansiella sparandet bara är en del av det totala sparandet). Den finansiella sparkvoten ger därför inte rätt information om konsumtionskvoten. Se här för ett missförstånd på denna punkt.

För övrigt medför amorteringskraven att bolånetagarna tvingas till ett realt sparande i eget bostadskapital (en illikvid tillgång) istället för att t.ex. spara i likvida finansiella tillgångar och bygga uppe en likviditetsbuffert. Amorteringskraven minskar därigenom det finansiella sparandet (i varje fall för annat bostadskapital än bostadsrätter – något ologiskt räknas bostadsrätter som en finansiell tillgång).

Sparkvoten är inte ett entydigt definierat begrepp. Den beräknas olika beroende på vilka typer av tillgångar man inkluderar. Den definition som Lars EO använder är hushållens totala sparkvot, där inkluderas både finansiellt sparande (aktier, fonder, etc.) och realt sparande (hus, tomtmark, etc.). Dessutom räknar man in sparande till tjänste- och premiepension.

Pensionsavsättningarna kan inte påverkas nämnvärt av hushållen och står inte heller fritt till deras förfogande. Därför bör dessa exkluderas.

Och eftersom frågeställningen gäller bolån/amorteringar kontra konsumtion bör väl inte heller det reala sparandet i fastigheter räknas in i sparandet, det blir något av ett cirkelresonemang då. Därför är det rimliga måttet att endast se till sparande i finansiella tillgångar, dvs ”hushållens finansiella sparkvot”. Åven om bostadsrättsandelar av för mig outgrundlig anledning räknas in i den finansiella sparkvoten är denna ett bättre mått på hushållens buffertsparande än den betydligt bredare definition som artikeln använder. Den finansiella sparkvoten är bara cirka 2,6 procent. Vilket är rätt så långt från de cirka 15 procenten. Dessutom har den finansiella sparkvoten sjunkit de senaste 5-6 åren. Jag tycker därför att artikeln ger en något missvisande bild, även om jag håller med om de slutsatser som dras..

Gabriel, poängen med mitt inlägg är att slutsatsen att amorteringskraven införts på felaktiga grunder inte ändras efter SCB:s revidering av hushållens sparkvoterna. Figuren i inlägget visar att de reviderade sparkvoterna ger samma intryck och resultat som de oreviderade.

Det avgörande är att visa att det nu i Sverige inte förekommer någon bolånefinansierad ohållbar överkonsumtion av makroekonomisk omfattning och betydelse – i motsats till vad som var fallet före krisen i Danmark och Storbritannien. Överkonsumtion är detsamma som undersparande. Sparande och konsumtion summerar till inkomst. Sparkvot och konsumtionskvot summerar till ett. En hög sparkvot medför definitionsmässigt en låg konsumtionskvot.

Hushållens totala sparkvot är hushållens totala sparande dividerad med inkomsten, i detta fall definierad som summan av disponibel inkomst och (netto)förändringen i pensionsrättigheter (tjänste- och premiepensioner). En hög total sparkvot medför en låg ”total” konsumtionskvot, dvs. hushållens konsumtion dividerad med ovanstående definition av hushållens inkomst.

Eftersom arbetsgivaravgifter och pensionssystem varierar mellan olika länder kan man med fog hävda att totala sparkvoter och därmed ovanstående definition av inkomst är mer lämpliga för internationella jämförelser än bara disponibel inkomst.

Figuren visar den totala sparkvoten för Danmark, Sverige, och Storbritannien. Den visar på två fakta. För det första är den totala sparkvoten nu i Sverige (med och utan SCB:s revidering) mycket högre än före krisen i Danmark och Storbritannien. Det innebär att den totala konsumtionskvoten nu i Sverige är mycket lägre än den totala konsumtionskvoten före krisen i Danmark och Storbritannien.

För det andra har den totala sparkvoten i Sverige (med och utan SCB:s revidering) stigit kraftigt före, under och efter krisen och är nu historiskt hög. Dvs. den totala konsumtionskvoten är historiskt låg. Dessa båda fakta är inte förenliga med en överkonsumtion och ett undersparande av makroekonomisk omfattning och betydelse. OK?

Hushållens sparkvot exklusive (netto)förändringen i pensionsrättigheter är hushållens sparande exklusive nettoförändringen i pensionsrättigheter dividerad med disponibel inkomst. Eftersom som sagt arbetsgivaravgifter och pensionssystem varierar mellan länder är denna sparkvot mindre lämplig för internationella jämförelser.

Dock har även denna sparkvot stigit kraftigt i Sverige och är nu historiskt hög. Dvs. konsumtionskvoten, konsumtionen i förhållande till disponibel inkomst, är historiskt låg. Detta faktum är inte heller förenligt med en överkonsumtion och ett undersparande av makroekonomisk omfattning och betydelse. OK?

Hushållens finansiella sparande exkluderar realt sparande som nettoköp av villor och fritidsbostäder. Det inkluderar dock nettoköp av bostadsrätter, som något ologiskt räknas som finansiella tillgångar. Sammantaget är det finansiella sparandet inte direkt relaterat till konsumtionen och därigenom mindre lämpligt för att bedöma om det förekommer en ohållbar överkonsumtion eller inte.

Amorteringskraven innebär dock att bolånetagare tvingas spara i form av ökat ägande i sina bostäder (ökade illikvida tillgångar) istället för att köpa finansiella likvida tillgångar och bygga upp en likviditetsbuffert. Dessutom ökar bolånetagarnas fasta boendeutbetalningar, vilket minskar deras kassaflödesmarginaler. Båda dessa omständigheter minskar hushållens motståndskraft mot störningar och ökar konsumtionens inkomstkänslighet, något som förklaras utförligare i min rapport.

Fokus i mitt inlägg ligger alltså på frågan om det förekommer en ohållbar överkonsumtion eller inte. För denna fråga passar för internationella jämförelser den totala sparkvoten bäst.

Om man använder medelvärden, alt ”aggregerade värden”, dvs totalt för hela landet, för definitioner som sparkvot och skuldkvot, så tänker jag mig att det blir helt missvisande, eftersom det inte är samma personer som sparar mycket, som också är högt skuldsatta. Inuitivt bör korrelationen vara negativ, ju bättre sparkvot, desto mindre sannolikt är det att du är högt skuldsatt. Eller är tanken att de rika ska betala de fattigas skulder, vid en ev bostadskrasch? Hur ser det ut, tar man hänsyn till hur skulder och tillgångar ser ut, fördelat efter inkomst, eller klumpar man bara ihop allt, när man gör den här typen av bedömningar?

Mats, fokus ligger just på aggregerad värden, nämligen hushållens aggregerade konsumtion. Frågan är ju om det finns en så stor aggregerad överkonsumtion att den – som i Danmark och Storbritannien före krisen och i Sverige före 90-talskrisen – kan medföra ett stort aggregerat konsumtionsfall.

Kom ihåg att det helt avgörande forskningsresultatet (som nämns i inlägget) är att de högt skuldsatta hushåll i Danmark och Storbritannien som inte hade ägnat sig åt en bolånefinansierad överkonsumtion inte drog ner sin konsumtion mer än lägre skuldsatta hushåll. Konsumtionsfallet berodde alltså helt på bolånekanalen och den bolånefinansierade överkonsumtionen, inte på skuldsättningen. (Andersen m.fl. 2016, Broadbent 2019, Svensson 2019.)

Det är alltså inte skuldkvoterna och hög skuldsättning som kan medföra en risk för konsumtionsfall utan en stor och ohållbar bolånefinansierad överkonsumtion. Dessutom, den som har hög skuldsättning och rörliga räntor får ju lägre räntebetalningar i en lågkonjunktur och får lättare att upprätthålla en normal konsumtion. Detta eftersom ju räntorna blir låga i lågkonjunkturer – i motsats till 90-talskrisen när den fasta växelkursen gjorde att räntorna blev höga i lågkonjunkturen.

(1) Du verkar förutsätta att andelen som har högt sparande kommer att konsumera den konsumtion som konsumeras av den konsumtionsandelen som faller bort vid en kris. Det är ett antagande som saknar grund.

(2) Vidare så är det rekordhöga sparandet en följd av att vi har rekordhöga skuldnivåer, ty den enes skuld är den andres tillgång. Därför är det cirkelresonemang att hävda att ”kreditnivåerna inte är för höga för vi har ju rekordhögt sparande”.

(3) Slutligen kan man likagärna se amorteringskravet som ett sätt att hålla banksystemet stabilt, och därför i längden minska bördan på skattebetalarna som ju annars blir tvingade att rädda nämnda system. Att rikta in sig på hushållens konsumtion är i sammanhanget att missa målet.

Adam, jag har lagt till nummer på dina kommentarer för att kunna hänvisa till var och en.

Beträffande (3), ”Att rikta in sig på hushållens konsumtion är i sammanhanget att missa målet”:

Notera att det är Finansinspektionen som riktar in sig på konsumtionen istället för på den finansiella stabiliteten. FI säger: ”I dagsläget bedömer Finansinspektionen att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små.”

Istället tror FI att riskerna består i att högt skuldsatta hushåll kan komma att dra ner sin konsumtion kraftigt vid en störning. FI säger: ”Riskerna kopplade till hushållens skulder handlar för närvarande primärt om att högt skuldsatta hushåll kan komma att dra ner sin konsumtion kraftigt vid en makroekonomisk störning. Bedömningen stöds av utländska erfarenheter från finanskrisen 2008–2009. Om många hushåll samtidigt drar ner sin konsumtion kan det förstärka en ekonomisk nedgång. Utvecklingen med höga och stigande skuldkvoter, dvs. lån i förhållande till inkomst, bland många låntagare innebär därför en förhöjd makroekonomisk risk.” (Se t.ex. sidorna 3 och 4 i dessa bilder.)

FI tror alltså med hänvisning till utländska erfarenheter att höga skuldkvoter medför en förhöjd risk för stora konsumtionsfall av makroekonomisk omfattning. Men FI har missförstått de utländska erfarenheterna och forskningen om denna. Forskningen visar att konsumtionsfallen i Danmark och Storbritannien inte berodde på höga skuldkvoter utan på att bolånen använts för att finansiera en ohållbar överkonsumtion av makroekonomisk betydelse (dvs. en aggregerad överkonsumtion) i förhållande till disponibel inkomst. Forskningen har nämligen visat att högt skuldsatta hushåll som inte ägnade sig åt bolånefinansierad överkonsumtion inte drog ner sin konsumtion mer än lågt skuldsatta hushåll.

Riskerna för konsumtionsfall i Sverige beror således på om bolånen används till att finansiera en aggregerad överkonsumtion eller inte. Men det finns inga tecken till en bolånefinansierad aggregerad överkonsumtion i Sverige. Figuren med konsumtionskvoterna för Danmark, Storbritannien och Sverige visar ju att det överhuvudtaget inte finns någon aggregerad överkonsumtion i Sverige.

Beträffande (1), ”du verkar förutsätta att andelen som har högt sparande kommer att konsumera den konsumtion som konsumeras av den konsumtionsandelen som faller bort vid en kris”. Jag vet inte var du fått detta från. Jag gör inget sådant antagande. Jag konstaterar bara att det inte finns några tecken på en bolånefinansierad aggregerad överkonsumtion i Sverige, inte ens någon aggregerad överkonsumtion överhuvudtaget.

Beträffande (2), så är denna kommentar (också) en missuppfattning. Höga skulder medför inte automatiskt ett högt sparande. Danmark och Storbritannien hade samtidigt höga skulder och ett rekordlågt sparande före krisen (därför att många hushåll använde bolånen till överkonsumtion), se den första figuren ovan. Det är rätt att den enes skuld är den andres finansiella tillgång. Tillgångar och skulder är stockar, beståndsvariabler. Sparande är ett flöde, skillnaden mellan inkomst och konsumtion, och också förändringen i nettotillgångar, tillgångar minus skulder. Sparandet kan vara lågt eller högt med höga skulder. Nettotillgångarna kan öka eller minska med höga skulder.

Jag minns omsvängningen i den svenska sparkvoten i kölvattnet av vår hemmasnickrade kris 91/92 och åren därefter. Kan det inte vara så att det kollektiva minnet av den är det som drivit vårt numer rekordhöga sparande? Jag tycker att vikten av det kollektiva minnet underskattas av många nationalekonomer. Kanske pga av att detta inte finns som en faktor i teorin om rationellt ekonomiskt beteende medans i verkligheten bär vi med oss alla erfarenheter och minnen, speciellt de som varit smärtsamma….som t.ex. när det tidigare pålitliga sociala kontraktet (arbetsgivare-arbetstagare) bröts i samband med att Göran Person med bred uppslutning kunde genomföra en statsfinansiell sanering av jättemått. Jag vill minnas att IMF hade förutspått att svensk Debt-to-GDP skulle nå 153% inom 5 år efter krisen. Den verkliga nivån efter 5 år var 53%. Omsvängningen från negativt hushållssparande till starkt och ökande sparande var rekordsnabb och vi svenskar har sen dess fortsatt på den vägen till vad som idag är det högsta sparandet inom EU. De nationer som inte har den eller liknande erfarenhet av en kris, och vissa har det fortfarande inte (t.ex. Frankrike) beter sig och kommer fortsätta bete sig utan att varningssignalerna från minnet av en tidigare kris ringer.

Hej Rikard – det finns mycket spännande forskning om betydelsen av individuella erfarenheter, inklusive när många delar samma (makro-ekonomiska) erfarenheter. Se t.ex.:

https://academic.oup.com/qje/article/126/1/373/1901343

https://academic.oup.com/qje/article/131/1/53/2461168

https://www.sciencedirect.com/science/article/pii/S0304405X14000932

(Jag tror dessa papper också finns i versioner som är ”ungated”, om man söker på Google Scholar med titeln). Spännande ämne!

MVH

Bo Becker

Varför enbart Danmark och England i jämförelsen? Fi refererar till utlandet i plural.

Är det cherry-pickade datapunkter?

Om du läser Finansinspektionens besluts-pm så ser du att det är FI som fokuserat på Danmark och Storbritannien. Om du läser denna uppsats för du hela bakgrunden.