Det pratas mycket om bostadspriserna. Som Jesper Hansson har noterat i ett Ekonomistas-inlägg nyligen så blir nyhetsrapporteringen missvisande om den rapporterar tillväxtsiffror som bortser från säsongmönstret. Det är tyvärr också vanligt att man visar figurer över nominella bostadspriserna som ger ett missvisande intryck. Figurer över reala bostadspriser och bostadspriser i förhållande till disponibel inkomst ger ett mer balanserat intryck. (Se uppdaterade data i detta inlägg.)

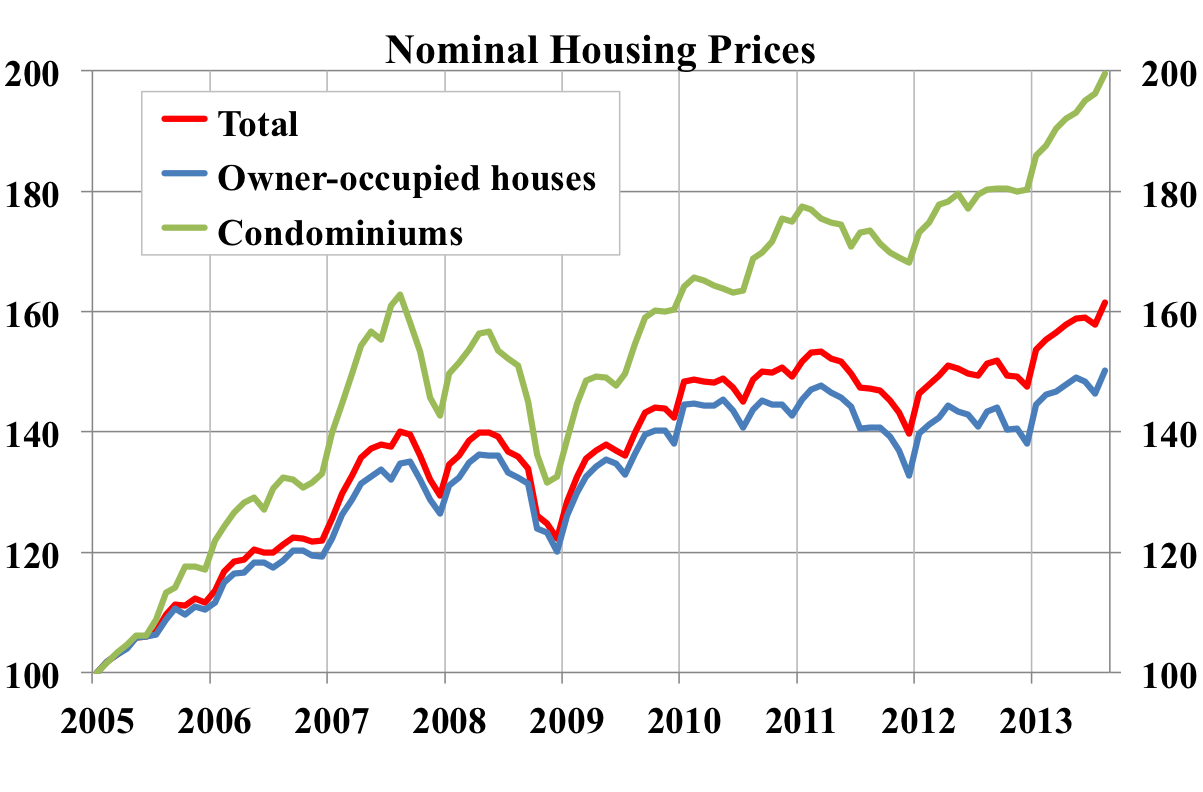

Figur 1 (som vanligt, klicka på bilden för större bild) visar en vanligt förekommande figur över bostadspriserna utifrån det så kallade HOX -indexet. Figuren visar prisindex för nominella priser på villor och bostadsrätter samt ett värdevägt totalt prisindex som visar den samlade värdeutvecklingen för villor och bostäder.

Figur 1

Eftersom index för 2005 har satts till 100 ger figuren ett ganska dramatiskt intryck, särskilt över prisutvecklingen på bostadsrätter. Från 2005 till nu har priserna på bostadsrätterna ökat med 100 procent och på villor med 50 procent. Totalt har bostadspriserna ökat med 62 procent. Värdet av villorna är större än värdet av bostadsrätterna, så villorna får större vikt än bostadsrätterna i det totala indexet. Om man vill skrämma någon med prisutvecklingen passar denna figur bra. I genomsnitt per år har priserna på bostadsrätter sedan 2005 ökat med 8,5 procent, på villor med 5 procent och totalt med 6 procent.

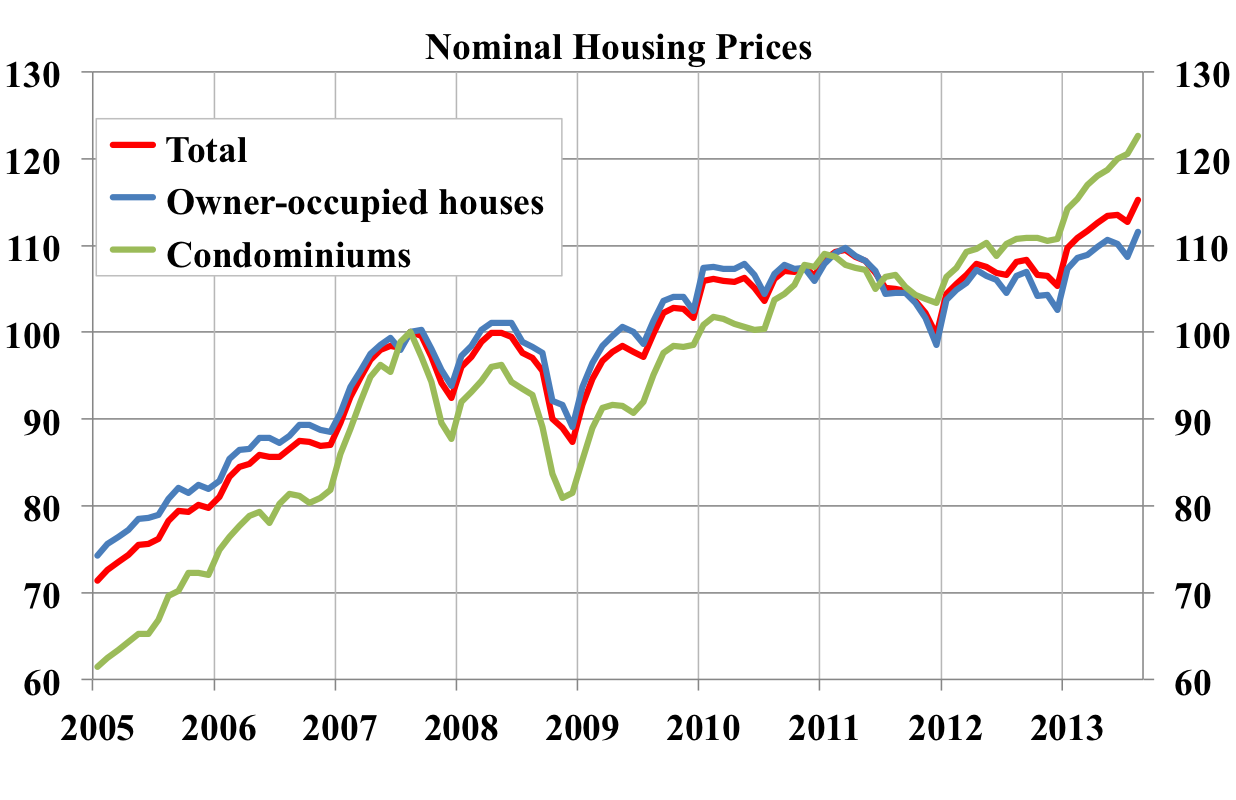

Det är dock inget som säger att just 2005 är ett lämpligt jämförelseår. Avskaffad förmögenhetsskatt och kraftigt reducerad fastighetsskatt med ett tak på den kommunala fastighetsavgiften har haft stor effekt på bostadspriserna. Denna effekt har rimligtvis hunnit slå igenom till 2007. Antag att man tar augusti 2007 som jämförelseår och sätter index till 100 för denna månad. Resultatet ser vi i figur 2. Den visar att under de 6 åren från augusti 2007 till augusti 2013 har bostadspriserna totalt ökat med 15 procent, uppdelat på 12 procent för villor och 23 procent för bostadsrätter. I genomsnitt per år blir det 2,4, 2 respektive 3,5 procent. Detta är betydligt måttligare ökningar.

Figur 2

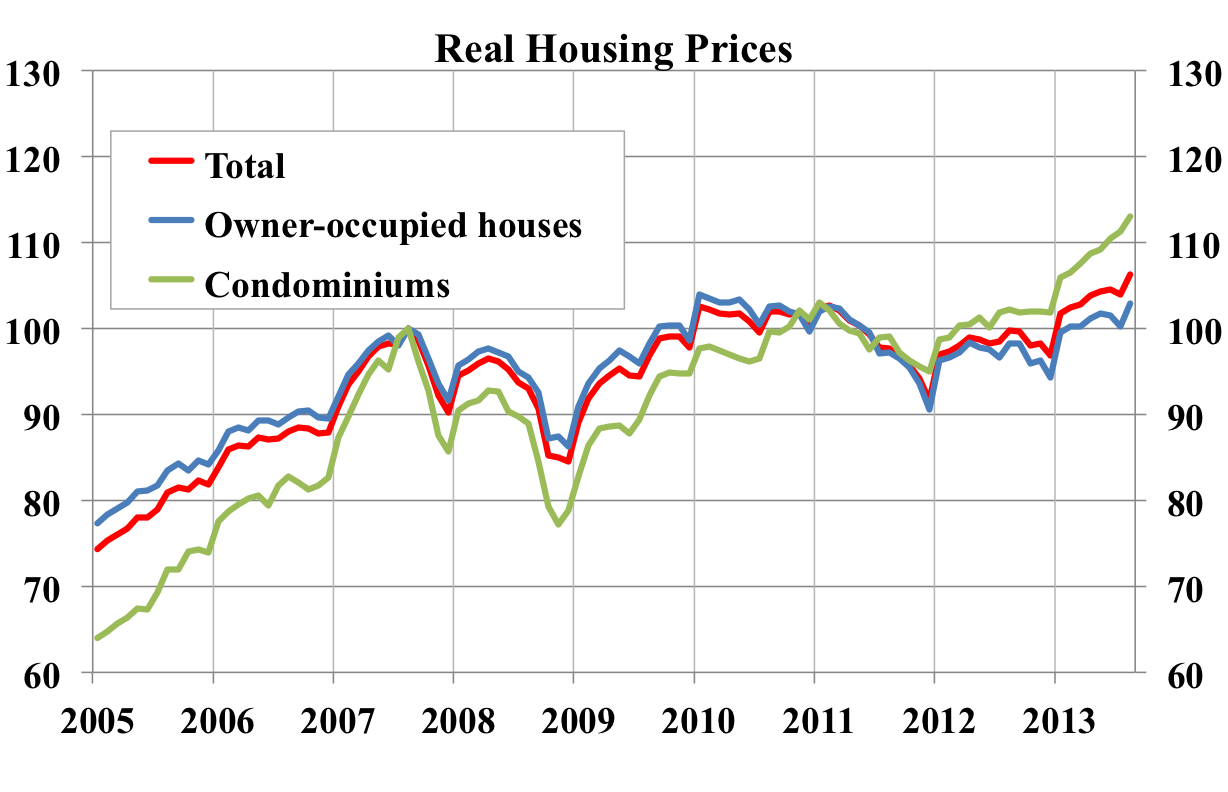

Men figurerna 1 och 2 visar båda nominella priser. För de flesta ändamål är reala priser, dvs. priserna i förhållande till konsumentprisindex, mer relevanta än de nominella. De reala priserna visas i figur 3. Där ser vi att reala bostadspriser har ökat mycket litet på 6 år sedan augusti 2007, med 6 procent totalt, uppdelat på 3 procent för villor och 13 procent för bostadsrätter. I genomsnitt per år är detta bara 1, 0,5 respektive 2 procent.

Vi ser också att reala bostadspriser föll kraftigt från augusti 2007 till november-december 2008, totalt med 15 procent, uppdelat på 13 procent för villor och 22 procent för bostadsrätter. Därefter tog det ett år för reala villapriser och två är för reala bostadsrättspriser att återhämta sig till samma nivå som i augusti 2007.

Prisfallet 2007-2008 kan ses som ett stresstest i realtid av hur låntagarna reagerar om bostadspriserna faller kraftigt. Under krisen 2008-2009 föll exporten, investeringarna, BNP och sysselsättningen kraftigt, medan hushållen trots detta och bostadsprisfallet höll uppe konsumtionen ganska bra. Detta tyder på att ett bostadsprisfall inte behöver få så stora effekter på konsumtionen.

Figur 3

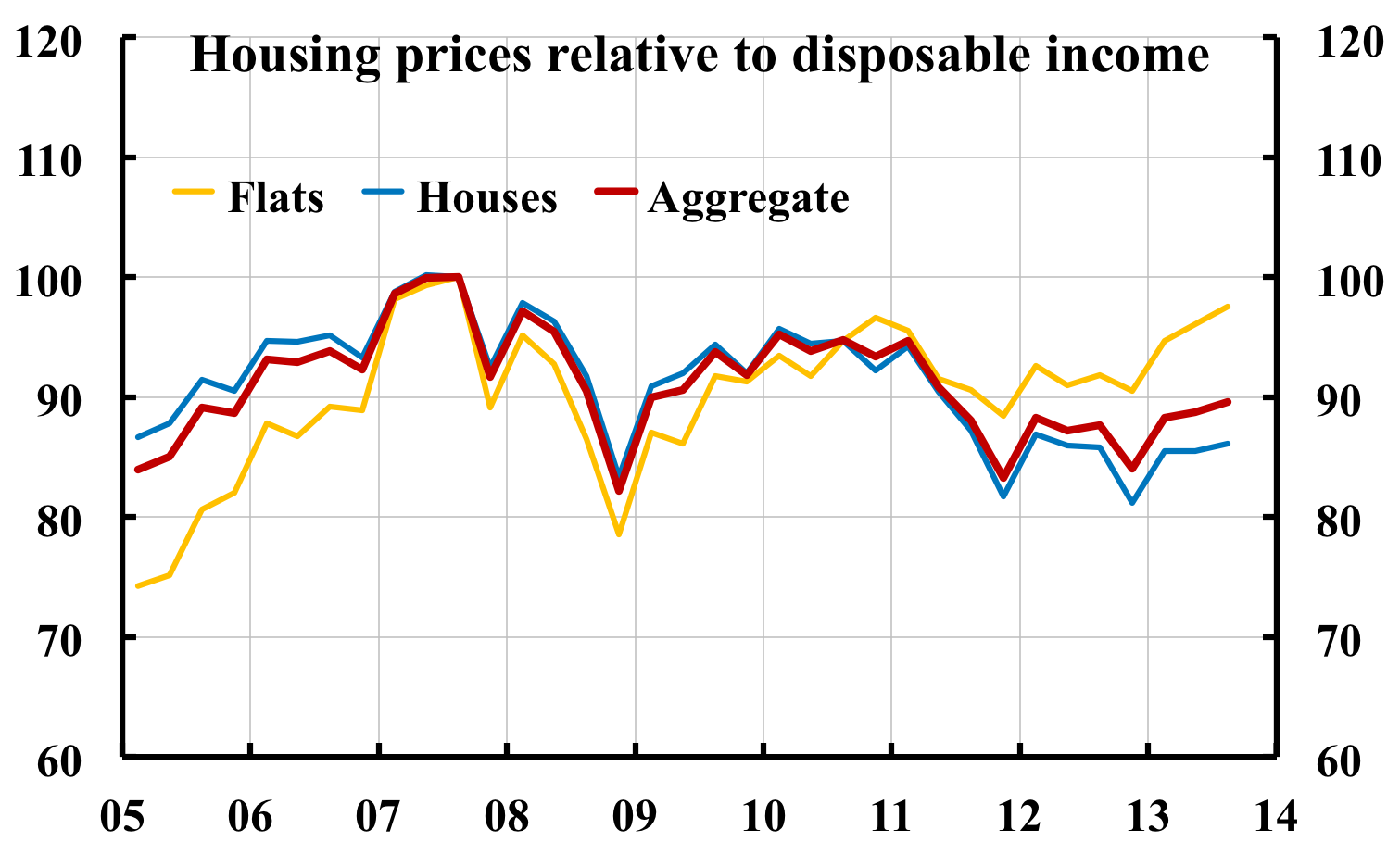

Men bostadspriserna i förhållande till disponibel inkomst är minst lika intressanta som reala bostadspriser. I figur 4 visas kvoten mellan bostadspriser och disponibel inkomst.

Figur 4. [Rättad 2013-12-07.]

[I det ursprungliga inlägget den 7 oktober hade jag i figur 4 av misstag dividerat nominella bostadspriser med real disponibel inkomst, när det i stället skall vara nominell disponibel inkomst. Eftersom nominell disponibel inkomst har ökat med 30 procent sedan hösten 2007 men real disponibel inkomst bara har ökat med 17 procent gör det betydande skillnad. Nu (2013-12-07) har jag lagt in den rätta figuren och justerat texten.]

Huvudintrycket är onekligen att bostadspriserna bortsett från fallet 2007-2008 utvecklats något svagare än disponibel inkomst. Själv tycker jag att det är ett rimligt antagande att boendekostnaderna och bostadspriserna framöver, på längre sikt, i huvudsak kan komma att utvecklas ungefär som den disponibla inkomsten. Detta är förenligt med att boendekostnadernas andel av konsumtion och disponibel inkomst är ungefär konstant på längre sikt.

Det särskilt tydligt vilket annorlunda intryck reala bostadspriser i figur 3 och bostadspriser i förhållande till disponibel inkomst i figur 4 ger, jämfört med nominella bostadspriser i figur 1. När det gäller att bedöma eventuella risker med bostadsprisernas utveckling duger det inte med att välja en viss bild, som figur 1, som ger en ensidig och överdriven bild. Det gäller att se hela bilden. Det är på samma sätt som när det gäller eventuella risker med hushållens skuldsättning. Det duger inte med att bara titta på skulderna – det blir missvisande. Man måste titta på hela bilden – på såväl hushållens hela balansräkning som fördelningen av skulder, tillgångar och nettoförmögenheter över olika inkomstklasser.

Om man ska var noggrann – och det ska man – är det lite missvisande att jämföra prisnivåer med total disponibel inkomst. Inkomsterna och stocken av bostäder, men inte huspriser, påverkas rimligen direkt av befolkningens storlek. (Indirekt påverkas även bostadspriser, särskilt om det finns begränsat med tomtmark.) Boendekostnader och disponibel inkomst kan rimligen utvecklas i samma takt på lång sikt, men i så fall bör bostadspriser utvecklas något långsammare eftersom stocken av bostäder växer. Bättre att jämföra bostadspriser med disponibel inkomst per capita. Under 2006-2012 har nominell disponibel inkomst ökat med i genomsnitt 4,9 procent per år och samtidigt har totalbefolkningen ökat med 0,8 procent per år. Gör inte någon stor skillnad, men röd linje i Lars diagram 4 skulle ligga på ca 104 i stället för 99 andra kvartalet 2013 om man delar med disponibel inkomst per capita istället för total disponibel inkomst.

Jesper, du har givetvis rätt i att det är mer precist att också ta hänsyn till såväl befolkningstillväxt som ökningen av stocken av bostäder. Men eftersom befolkningen ökar långsamt och bostadsbyggandet är litet i Sverige så blir det ingen stor skillnad om man bortser från detta. Men det relevanta måste väl vara bostadsbyggandet i förhållande till befolkningstillväxten. Om stocken av bostäder är konstant men befolkningen växer vid oförändrad disponibel inkomst per capita bör bostadspriserna bli högre jämfört med om befolkningen är konstant. Då verkar det rimligt att bostadspriserna växer med total disponibel inkomst snarare än med disponibel inkomst per capita. Egentligen bör man förstås göra analysen på regional nivå – bostadsmarknaden är lokal och bostäder i olika regioner är inte perfekta substitut. Inflyttningen till Stockholm medför ökad disponibel inkomst och ökad bostadsefterfrågan i Stockholm. Detta i förhållande till bostadsproduktionen i Stockholm spelar roll för prisutvecklingen.

Jag antar även att Stockholms bostadsmarknad får ett extremt stort genomslag på utvecklingen för just bostadsrätter så den grafen blir väl isåfall lätt missvisande eftersom det är en i stora stycken ren stockholmseffekt som synes där emedan villagrafen i betydligt större utsträckning styrs av landet som helhet?

Ja, det vore mycket intressant att göra en ordentlig regional eller till och med lokal analys av dessa frågor.

Det är helt riktigt som du påpekar att det är reala bostadspriser eller bostadspriser i förhållande till disponibel inkomst som är intressant att se på, inte de nominella bostadspriserna där inflationen särskilt för längre tidsperioder förvränger perspektivet.

Dock missar dina diagram den mest intressanta biten – du skriver själv om hur viktigt det är att välja basår. Den stora ökningen i reala bostadspriser i Sverige skedde 1997-2007 och syns knappt alls i dina diagram.

Detta ser man förstås inte hos ValueGuard, vars statistik börjar 2005, utan för att se det längre perspektivet måste man se på SCB:s siffror. De reala småhuspriserna mer än fördubblades 1997-2007, vilket är betydligt snabbare än de 26 procent som reallönerna ökat under samma period. Har inte siffrorna mot disponibel inkomst framför mig, men där skedde också en snabb ökning.

De diagram du visar presenterar som jag ser det vad du kallar för en ”ensidig och överdriven bild”, genom att bara välja tidsperioden sedan 2005 och hoppa över den snabba prisstegringen dessförinnan.

Nu ser man när man tittar på den period ditt inlägg avser att bostadspriserna mer eller mindre planat ut de senaste åren i förhållande till disponibel inkomst och de reala bostadspriserna har inte längre samma ökningstakt. Det skulle kunna ses som att vi är nära en långsiktig topp för de reala bostadspriserna. En nedgång i de reala bostadspriserna på 20-25 procent är inte alls orimligt att tänka sig. Det såg vi för bostadsrätterna 2007-2009. Skillnaden är att genomsnittssvensken nu är ännu högre belånad. Dessutom finns inte lika stor möjlighet att sänka räntorna som den gången, helt enkelt eftersom de är lägre i utgångsläget. Ett boprisfall i reala termer på 20-25 procent får därför troligen allvarligare effekt än det ”stresstest i realtid” som vi genomförde 2007-2009.

Som uppsatser av Peter Englund, Carl Andreas Claussen och Peter Birch Sørensen visat är bostadsprisernas ökning från 1997 och framåt förenlig med att fundamenta har ändrats (t.ex. lång trend med fallande reala räntor och ökad disponibel inkomst). En av de modeller som Sørensen diskuterar indikerar dock en övervärdering av bostadspriserna 2012. Denna övervärdering försvinner dock om man justerar för bortagen förmögenhetsskatt och kraftigt begränsad fastighetsskatt genom taket på den kommunala fastighetsavgiften. Man kan också ifrågasätta modellens antagande om att kvoten mellan marknadshyror och hyresreglerade hyror är konstant över tiden – jag tycker nog att det verkar rimligt att hävda att stigande bostadsbrist i varje fall i Stocholmsområdet ökat kvoten under senare år.

Min poäng är att 2007 mycket väl kan vara ett lämpligt jämförelseår därför att fundamenta ändrades betydligt före 2007 men kanske är stabilare framöver. Att bostadspriserna realt och i förhållande till disponibel inkomst planat ut är förenligt med att fundamenta planat ut på ny nivå.

Att bostadspriserna är förenliga med fundamenta innebär att det sannolikt krävs att fundamenta ska försämras betydligt för att bostadspriserna skall falla.

Det kan naturligtvis vara problem vid stort prisfall på fastigheter. I en i övrigt sund ekonomi torde det dock få begränsade effekter på efterfrågan. Man kanske också ska tänka på att ett pris har två sidor: en för köparen och en annan för säljaren. Ett prisfall skulle gynna framför allt unga människor som nu har det svårt på bostadsmarknaden och sannolikt stimulera deras konsumtion. Man kanske också ska komma ihåg att bakom (eller är det framför?) varje låntagare finns en långivare.

Ränteavdraget och bristen på bostadsbyggande är orsaken till prisuppgångarna.

Riksbanken kunde haft en lägre ränta och då hadde ekonomin fått en välbehövlig stimulans.

Vi kan inte ta bort bankerna och krediterna för då finns inte någon fungerande ekonomi.

Vi kan utan problem ta bort ränteavdraget.

Många argumenterar bara för egen privatekonomisk vinning.

@ Harald,

Tar man bort ränteavdraget borde man av symmetriskäl också ta bort skatten på ränteintäkter.

Detta skulle kraftigt gynna rentiererna på bekostnad av låntagarna. Vi skulle då få en lägre investeringsnivå och ett ännu större sparandeöverskott. Äldre med nedamorterade/ bortinflaterade fastighetsskulder skulle gynnas på bekostnad av yngre i en etableringsfas som lånat till sitt boende.

Fastighetspriserna skulle mycket riktigt falla och detta skulle i sin tur leda till en ännu lägre nybyggnation eftersom det skulle löna sig ännu sämre att bygga nytt jämfört med att köpa en begagnad fastighet.

Låter som ett recept på lägre produktion och sysselsättning samt lägre välstånd för alla…

Du måste inte ta bort skatten på ränteinkomster, varför ta bort skatt på inkomster?

Det sjuka är ränteavdraget där man får subventioner till sitt lyxboende i en ny och fin villa.

Varför ska man ge rika pengar?

Ränteavdraget tas bort i sådan takt att bostadspriserna stabiliseras, det bästa är nog att priserna förblir där dom är under många år, då försvinner överpriserna och någon krasch blir det inte.

Tack för roliga statistikövningar. Själv undrar jag i stillhet hur stor andel av det s.k. jobbskatteavdraget (hur mycket jobb det lett till kan man väl diskutera) som gått direkt in i bostadsmarknaden och gett hushållen större låneram.

Jag satt och lekte lite med siffror för att se om man kan förklara bostadpriserna när jag snubblade över detta inlägg. Min mycket enkla modell mellan 2000-12 tar endast hänsyn till; bostadpriset (2011 år priser), disponibel inkomst (2011 år priser) samt räntan (3 månader). För en standard lägenhet (65m2) och 75% belåning kom jag fram till följande:

– mellan åren 2000-2006 användes i snitt 14% av disp inkomst för ränte kostnader (låg mellan 11%-17%), bopriserna stiger under denna period.

– 2007-08 steg denna andel till 21-25%, bopriserna sjunker.

– 2009-12 sjunker denna (pga att räntan sänks) andel dramatiskt till 9% för att därför öka 13%, bopriserna stiger.

Om man utgår från att folk är beredda långsiktigt att lägga en viss andel av sin inkomst på finansieringen av boendet är min slutsats är att bopriserna kommer att öka!

Om inte räntan stiger över 4,5% kommer inte priserna att sjunka (då stiger andelen till 20%). Detta kommer inte att ske de närmaste 2-3 åren därför tror jag att det kommer att ske en prisökning på 5-10% per år de nämaste åren.

Som sakt min modell är enkel och gjrod på siffror jag hittade på internet den senaste timmen så den har säkert en massa fel – men jag tycker ändå att konklusionen är intressant.

Det ligger en hel del i detta sätt att räkna. Det är en enklare variant av den s.k. brukarkostnadsmodellen (user cost model) som är en standardmodell i litteraturen. Brukarkostnadsmodellen tar hänsyn till fler komponenter i boendekostnaden, t.ex. skatter, avdragsregler, avskrivningar och underhåll, och till värdet av boendekostnaderna. Ett exempel på användningen av brukarkostnadsmodellen finns i denna uppsats.

Tack för ditt snabba svar!

Jag har bara en liten kommentar. Jag håller inte riktigt med om att man bör ta hänsyn till de andra kostnaderna:

Om jag läser definition av disp inkomst på SCBs sida står det ”Disponibel inkomst är summan av alla skattepliktiga och skattefria inkomster minus skatt och övriga negativa transfereringar.” varför skall skatter då tas med när SCB i de årliga siffrorna redan gjort det?

Avskrivningar och underhåll kan ju antas vara konstanta, varför skall dom då tas med?

Att utelämna dessa spelar ju ingen roll för slutsatsen (men dock för det absoluta svaret). När jag hade en kurs i modellering en gång för länge sen var alltid mantrat ”keep it simple” dvs. om en variabel inte tillför en ökad tillförlitlighet i svaret ha inte med den.

Viktigare borde att vara att se på den årliga omsättningen på bomarknaden och dess klientel, för det är ju defacto dom som skapar ett evetuellt prisfall dvs. göra beräkningen baserat på deras finansiella förutsättningen och hur det förändras över tiden.

Hej igen, skrivet ett inlägg till innan du hinner svara.

Jag har nu haft lite tid att titta på dina andra artiklar ”skuldhysteri I & II”, mycket bra och pedagogiska (för en lekman som jag). Indirekt är ju din slutsats samma som min, det är svårt att se något direkt hot/bubbla om man ser lite djupare på förutsättningarna (mer än att skulderna är höga). Angående din artikel gällander tvingande amorteringar, ser jag det också som problematiskt då det tvingar nya husägare att lägga mer pengar månatligen på finansiering (vilket antagligen kan leda till prisfall), och att det politiskt vore självmord att vara den finansminister som sänkte bomarknaden (med alla effekter det kan komma att få) trots att det inte behövdes (enligt dina synpunkter i din artikel).

Slutligen, tack för dina artiklar (och dina kollegors)! Jag kommer från nu försöka följa med vad som skrivs på er sajt, mycket intressant.