Att ha korrekta mått på inkomstfördelningen är en förutsättning för en konstruktiv diskussion om välfärdens utveckling, inte minst för att motverka de politiska krafter till höger och vänster som ofta avsiktligt misstolkar inkomstdata. Tyvärr syndar ibland även forskare, nu senast en amerikansk forskare vars nya inkomststatistikdatabas presenterats som bättre än föregångarna men vilket en närmare betraktelse inte ger stöd för.

Det var via Andreas Berghs hemsida som jag fick reda på den nya amerikanska databasen, med namnet ”SWIID” (det är en förkortning för ”standardiserad” WIID, där WIID i sin tur är en välkänd kollektion av allsköns oberoende inkomstfördelningsresultat från olika länder, några usla, andra bättre). Amerikanen hävdar att hans dataset ”minimerar effekten av problematiska antaganden genom utgå från så mycket information som möjligt från näraliggande år från samma land” (min kursivering). Men en närmare titt på SWIID:s dokumentation visar att databasen inte innehåller nya, bättre data utan enbart ompaketerar gamla dataserier t ex genom att väga upp vissa observationer och skapa årsserier med hjälp av glidande medelvärden. Detta kan knappast vara att ”minimera” de problem som de gamla serierna led av.

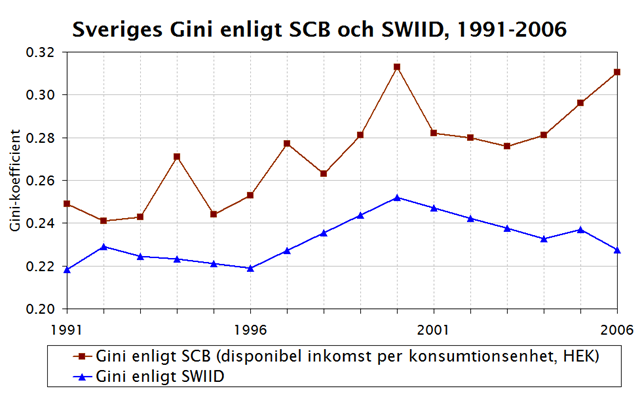

Hur levererar då den nya databasen SWIID i fallet Sverige? Ett test är att jämföra dess enda fördelningsmått, gini-koefficienten, med motsvarande mått från SCB:s inkomstfördelningsundersökning (data här). Serierna är inte helt jämförbara eftersom SCB studerar s k konsumtionsenheter (personer inom kosthushåll) med SWIID förmodligen bokföringshushåll. Och SCB:s disponibla inkomster innehåller realiserade kapitalvinster vilket SWIID förmodligen inte gör. Jag säger ”förmodligen” eftersom SWIID:s dokumenation är urusel, vilket i sig är ett tecken på låg kvalitet.

Diagrammet nedan visar Sveriges gini 1991-2006 i SWIID och SCB . Varken trender eller nivåer stämmer överens. SWIID:s serie ligger inte bara betydligt lägre utan faller kraftigt 2001-06 medan den stiger i SCB:s serie. Än värre förefaller SWIID:s serie vara linjärt interpolerad mellan vissa år (se de spikraka strecken mellan 1993, 1996, 2000, 2004).

Slutsatsen är att SWIID-databasen inte håller vad dess upphovsman lovar. Tvärtom lider databasen av precis samma problem med ”skit in, skit ut” som tidigare databaser (vilkas data SWIID också återanvänder). Den varning som inkomstfördelningsnestorn (och framtida nobelpristagaren?) Anthony Atkinson och Andrea Brandolini utfärdade för femton år sedan angående dessa internationella inkomstfördelningsdatabaser står sig med andra ord än idag:

We are not convinced that at present it is possible to use secondary datasets safely without some knoweldge of the underlying sources, and we caution strongly against mechanical use of such data-sets.

problem. Folk tar upp flera banor genom att simma i en cirkel, trots att det vore bättre om alla simmade i två mindre cirklar — en för de snabba och en för de lite långsammare. Detta är ett exempel på ett koordinationsmisslyckande. Det vore bättre för alla att simma i två cirklar, men givet att alla andra simmar i en cirkel är det bäst för varje enskild person att rätta in sig i ledet. Förmodligen räcker det att en person ställer sig upp och föreslår att vi borde simma i två cirklar, men det är väldigt sällan detta sker.

problem. Folk tar upp flera banor genom att simma i en cirkel, trots att det vore bättre om alla simmade i två mindre cirklar — en för de snabba och en för de lite långsammare. Detta är ett exempel på ett koordinationsmisslyckande. Det vore bättre för alla att simma i två cirklar, men givet att alla andra simmar i en cirkel är det bäst för varje enskild person att rätta in sig i ledet. Förmodligen räcker det att en person ställer sig upp och föreslår att vi borde simma i två cirklar, men det är väldigt sällan detta sker. har förmodligen positiva externaliteter och det kan i så fall vara motiverat med en subvention av kärlek (även om det förmodligen finns mer direkta former av stöd till kärlek än att gå omvägen via tulpaner). Mer troligt är att kampanjen snarare handlar om protektionistiskt europeiskt jordbruksstöd. Tulpaner som säljs inom EU misstänker jag till största delen också odlas här, vilket inte gäller alla andra snittblommor (en del odlas i Afrika och därifrån brukar ju EU inte vilja importera jordbruksprodukter). Det som är lite ovanligt med den här formen av jordbruksstöd är att den riktas direkt mot konsumenterna och försöker få oss att handla annorlunda. Vad väntar härnäst? EU-finansierad reklam för falukorv, hjortronsylt och champagne och andra varor som garanterat har producerats inom EU?

har förmodligen positiva externaliteter och det kan i så fall vara motiverat med en subvention av kärlek (även om det förmodligen finns mer direkta former av stöd till kärlek än att gå omvägen via tulpaner). Mer troligt är att kampanjen snarare handlar om protektionistiskt europeiskt jordbruksstöd. Tulpaner som säljs inom EU misstänker jag till största delen också odlas här, vilket inte gäller alla andra snittblommor (en del odlas i Afrika och därifrån brukar ju EU inte vilja importera jordbruksprodukter). Det som är lite ovanligt med den här formen av jordbruksstöd är att den riktas direkt mot konsumenterna och försöker få oss att handla annorlunda. Vad väntar härnäst? EU-finansierad reklam för falukorv, hjortronsylt och champagne och andra varor som garanterat har producerats inom EU? Självfallet är dessa skattningar behäftade med mätproblem och det finns andra aspekter än bara kronor per liv att ta hänsyn till. En del dödsfall är mer självförvållade än andra, en del sätt att dö är värre än andra och en del åtgärder har andra mål än bara att rädda liv. Men ändå, jag skulle vilja kalla figuren ovan en politisk skandal som väcker många frågor. Varför är ett liv som räddas genom att undvika en olycka värt 30 gånger mer än det som räddas inom sjukvården? Är det kanske läge att föra över pengar från

Självfallet är dessa skattningar behäftade med mätproblem och det finns andra aspekter än bara kronor per liv att ta hänsyn till. En del dödsfall är mer självförvållade än andra, en del sätt att dö är värre än andra och en del åtgärder har andra mål än bara att rädda liv. Men ändå, jag skulle vilja kalla figuren ovan en politisk skandal som väcker många frågor. Varför är ett liv som räddas genom att undvika en olycka värt 30 gånger mer än det som räddas inom sjukvården? Är det kanske läge att föra över pengar från

Senaste kommentarer