Under de senaste veckorna har Riksbanken upprepade gånger kritiserats för att reagera på höjda energi- och livsmedelspriser när andra priser inte ökar över inflationsmålet. Riksbanken beskylls för att bedriva en onödigt stram penningpolitik.

Debatten verkar röra två frågeställningar. För det första: Bör Riksbanken motverka förändringar i relativpriser, eller ska man låta energi- och livsmedelspriserna öka om andra priser är stabila? Här verkar såväl Riksbanken som dess kritiker vara eniga om att uppgiften främst är att motverka en mer allmän prisuppgång.

För det andra: Orsakades räntehöjningarna under våren av att Riksbanken reagerade för kraftigt på ökade energi- och livsmedelspriser, eller kan räntehöjningarna motiveras med mer allmän inflationsbekämpning? Här går åsikterna isär, men en närmare titt på ”bevisen” styrker Riksbankens uppfattning att de bekämpar en mer allmän inflationsökning. I protokollen från de penningpolitiska mötena har direktionsledamöterna upprepade gånger påpekat att de högre energi- och livsmedelspriser främst ger en tillfällig inflationsuppgång. De har i stället uttryckt större oro när inflationsförväntningarna i ekonomin har stigit.

Och Riksbankens räntesättning ligger i linje med uttalandena i mötesprotokollen. En av de tydligaste slutsatserna från den penningpolitiska forskningen är att centralbanker bör reagera kraftigt på inflationsförändringar. Enligt den s k Taylorprincipen ska reporäntan förändras mer än inflationen, lämpligen med en faktor 1,5.

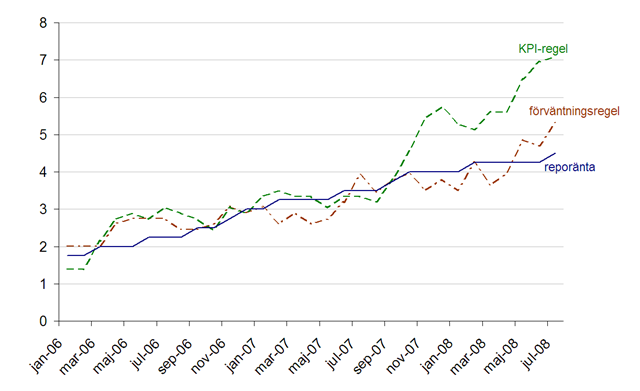

Kan Riksbankens val av reporänta i stora drag kan förklaras med hjälp av denna enkla tumregel? Vilket mått på ”inflationen” har Riksbanken i sådana fall fokuserat på? Figuren nedan visar Riksbankens reporänta, samt den reporänta som impliceras av tumregeln om Riksbanken fokuserat på KPI-inflationen de senaste 12 månaderna, respektive hushållens aktuella inflationsförväntningar för de kommande 12 månaderna. Om Riksbanken hade fokuserat på den faktiska inflationen borde de ha höjt räntan betydligt mer än de har gjort. Data verkar ge mer stöd för tesen att Riksbanken har reagerat, men kanske något blygsamt, på stigande inflationsförväntningar.

Reporänta, faktisk och implicerad av enkla tumregler. KPI-regeln baseras på KPI-inflationen enligt SCB:s löpande 12-månaderförändringar. Förväntningsregeln baseras på hushållens inflationsförväntningar för de kommande 12 månaderna enligt Konjunkturinstitutets barometerundersökningar.

—————

Länktips:

Debatten har främst bedrivits på SvD Brännpunkt. Se: Ingemar Bengtssons inledande kritik, Riksbankens replik, Ingemar Bengtssons replik, och Jörgen Appelgrens förnyade kritik. Diskussionen har också följts på Andreas Berghs sidor.

Frederic Mishkin diskuterar och motiverar vilka prisförändringar penningpolitiken bör reagera på. I linje med debatten ovan anser han att inflationsförväntningarna är centrala och att relativprisförändringar inte ska bekämpas. Speciellt bör centralbanker inte motverka prisförändringar för varor som olja och spannmål som handlas på finansiella marknader och vars pris ofta ändras.

Mycket bra diagram! När Riksbanken började höja räntan var det från en historiskt sett extremt låg nivå. Jag undrar om det är lite ”anchoring” i hur omvärlden uppfattar den nuvarande räntenivån, alltså att räntan framstår som väldigt hög främst för att den tidigare varit så låg. nuvarande nivå är väl knappast jättehög, objektivt sett?

Mycket intressant, Martin!

Debatten om centralbanker skall bry sig om relativprisförändringar eller inte, är faktiskt rätt intressant. Svaret måste väl beror på inlationens kostnader (shoe-leather-costs?), och neutralitetsnivån av pengar. Är t.ex. pengar neutrala, men inflation bär med sig en shoe leather cost, så bör nog faktiskt centralbanken bry sig om relativprisförändringar.

Johan: Den nuvarande reporäntan, 4,50%, är den högsta sedan 1996, men som du säger kan den ändå inte anses vara speciellt hög. I sin senaste Sverigerapport bedömer IMF penningpolitiken som ”roughly neutral”, dvs att räntan är nära sitt normalläge. Riksbanken och Konjunkturinstitutet brukar också anse att räntan i ett normalläge kommer att vara kring 4% (2% inflation och 2% realränta). Men den (förmodligen orealistiska) tumregel som jag ”skattade” i grafen skulle medföra att reporäntan i genomsnitt blir knappt 3%.

Man ska också räkna med att räntan kommer att svänga kraftigt kring genomsnittsnivån. Ett bra riktmärke är kanske den amerikanska styrräntans historia. De senaste 20 åren har fed-räntan i genomsnitt varit 4,6% — som lägst 1,0% och som högst 9,8%.

Men är hushållens förväntningar verkligen en bra utgångspunkt för inflationsprognoser? I Sverige förhandlas ju löner i stor utsträckning kollektivt – även vi som har ”individuell” lönesättning förhandlar normalt om en kollektivavtalad lönepott. Så hushållen kan tro vad de vill – de kan ändå inte påverka utvecklingen i så stor utsträckning. Eller?

Om man oroar sig för en pris-löne-spiral är det väl snarare parterna man ska titta på. Dels har vi färska, fleråriga avtal på många (alla?) områden, vilket borgar för en måttlig löneutveckling. Dels har åtminstone en LO-ekonom gått ut och konstaterat att så dumma är de inte på facket att de tror att det går att kompensera sig för höjda mat- och oljepriser.

Andreas: Visst kan man tycka att parternas inflationsförväntningar är viktigare än hushållens. Min tanke var att hushållens förväntingar bör spegla förväntingarna på olika håll i samhället. Jag vet inte om jag litar på att parterna rapporterar sina sanna förväntningar i enkätundersökningarna – kanske har de taktiska skäl att felrapportera. Hur som helst: i juni var parternas förväntingar 3,0 procent (årlig inflation de kommande två åren, Prospera research) jämfört med 3,3 procent hos hushållen (inflation det kommande året, Konjunkturinstitutet; förväntingarna ökade till 3,7 procent i juli). Så allt tyder på att inflationsförväntningarna är över målet på två procent.

Sedan tror och hoppas jag att Riksbanken inte stirrar sig blind på hushållens förväntningar. Rb bör ha förmåga att vara mer framåtblickande än hushållen.

Den fråga vi ändå måste ställa oss är hur mycket av den stagnation vi nu ser och ökningen av arbetslösheten ligger risbankens penningpolitik bakom?

Örjan: Din fråga får mig att tänka på en några år gammal DN-debattartikeln (8/12 2004). AMS-ekonomerna P-O Edin, Anders L Johansson och Sandro Scocco beskyllde Riksbanken för att ha orsakat ökad arbetslöshet om 50.000 personer. Deras resonemang var (om jag förstår rätt) som följer: Den underliggande inflationen var då 1,0 procent, dvs en procentenhet under inflationsmålet. Enligt debattörernas tolkning av en riksbanksstudie medför en räntesänkning på en procentenhet att inflationen stiger med 0,2 procentenheter och att 10.000 nya jobb skapas. Riksbanken hade alltså satt räntan fem procentenheter för högt, och det hade medfört 50.000 jobbförluster.

I juli var den underliggande inflationen 3,2 procent, dvs 1,2 procentenheter över målet. AMS-ekonomernas svar på din fråga är alltså att Riksbankens penningpolitik har förhindrat en större stagnation och sänkt arbetslösheten med 60.000 personer.

Martin – AMS-ekonomerna är nog stora beundrare av den Zimbabwianska (?) centralbanken. Det går knappt att sätta ord på hur stor arbetslöshet de har förhindrat. (förmodligen på tusentals procent av arbetskraften!)

Riksbankens räntehöjning är en följd av målformuleringen – kritisera den inte Riksbanksledningen”

Imorse höjde Riksbanken räntan till 4,75 procent i ett läge med vikande internationell och svensk konjunktur. Därmed kan vi vänta oss högre arbetslöshet, lägre tillväxt, lägre bostadspriser och en djupare finanskris än om räntan hade behållits oförändrad.

Man kan kritisera höjningen utifrån (åtminstone) två perspektiv: För det första: Givet att Riksbanken har ett rent inflationsmål och inte ska ta hänsyn till den realekonomiska utvecklingen annat än i den mån den påverkar inflationen, är det rätt att höja räntan idag? För det andra: Är det vettigt att en centralbank enbart bryr sig om inflationen och struntar i vad som händer med till exempel arbetslösheten? Jag vill lämna effekten av fallande oljepriser etc. åt prognosproffsen och hävda att Riksbanken antagligen gjorde rätt givet sitt mål men att målet är fel.

Givet hur den svenska penningpolitikens mål är formulerat gjorde Riksbanken det enda möjliga. Den faktiska inflationen var uppe i 4,4 procent på årsbasis under sommaren och inflationsförväntningarna ligger fortfarande långt över två procent.

Sverige skulle antagligen må bättre av en penningpolitik som tog mera hänsyn till den realekonomiska utvecklingen snarare än att formellt enbart fokusera på inflationen. Med dagens målformulering ska Riksbanken endast bry sig om arbetslösheten om inflationen redan ligger kring två procent, d.v.s. preferenserna är lexikografiska.

Inflationsmål leder till en penningpolitik som gagnar hela samhället så länge som chockerna till ekonomin kommer från efterfrågesidan. Då kommer en högre ränta att dämpa både inflationen och efterfrågan under högkonjunkturer, medan man kan sätta en lägre ränta som stimulerar efterfrågan under lågkonjunkturer när efterfrågan är låg.

Det senaste årets oljeprishöjningar är en typisk utbudschock, vilket innebär att inflationen stiger samtidigt som tillväxten fallker och arbetslösheten ökar. Det är just vid utbudschocker som penningpolitiken ställs inför en målkonfikt: Ska centralbanken höja räntan för att bekämpa inflationen trots att detta kommer att leda til ännu högre arbetslöshet eller ska man släppa upp inflationen för att istället försöka hålla nere arbetslösheten? Det är inte möjligt att både hålla inflationen normallåg och tillväxten normalhög vid en utbudschock; här måste man välja. Så gott som samtliga papper om optimal penningpolitisk respons på oljeprischocker är överens om att det samhällsekonomiska utfallet blir bättre om räntan sänks eller åtminstone inte höjs lika mycket vid en oljeprischock som vid andra chocker som påverkar inflationen.

Den amerikanska centralbanken Federal Reserve gör en helt annan prioritering vid utbudschocker än Riksbanken (och för den delen ECB). De har inte ett rent inflationsmål utan bedriver en mera flexibel penningpolitik där realekonomiska hänsynstaganden spelar stor roll, mycket sörre roll än här i Sverige /EMU. FED har sänkt styrräntan flera gånger för att avhjälpa den nuvarande krisen (som i och för sig tycks vara mycket värre i USA än i Sverige). Det är mycket lätt att visa formellt att en sådan penningpolitik med en vettig centralbankschef ger bättre samhällsekonomiska utfall vid utbudschocker än en ”inflation nutter”, vilket vi tycks ha i Sverige idag..

När oljepriset stiger går inflationen upp och tillväxten ner. En centralbank med ett rent inflationsmål ska höja räntan utan att ta hänsyn till effekterna på arbetslösheten, vilket inte är den samhällsekonomiskt optimala penningpolitiska responsen på chocken. Denna konsekvens av formuleringen av den svenska penningpolitikens mål kan knappast komma som en överraskning eftersom resultatet ifråga är mycket välkänt sedan mycket länge. Så det är ingen större idé att gnälla på den nuvarande Riksbanksledningen; felet ligger inte hos dem utan i formuleringen av den svenska penningpolitikens mål!