I år sänkte USA sin bolagsskatt från 40 till 21 procent. Både Frankrike och Storbritannien har tidigare flaggat för sänkningar av sina bolagsskatter, delvis till följd av andra länders sänkningar. Är detta en accelerering av den sedan länge pågående trenden mot sjunkande bolagsskattesatser? Innebär skattekonkurrensen slutet för rika länders bolagsbeskattning? Frågorna är tyvärr fler än svaren, och alla kurvor pekar inte nedåt när det gäller bolagsskattens utveckling.

Bolagskattens död är troligtvis en av vanligaste förutsägelserna i den internationella skattepolitiska diskussionen (se t ex denna artikel). Att länder konkurrerar med varandra är välkänt, och skattekonkurrens är ett av sätten på vilket detta går till. Genom att sätta en lägre bolagsskatt än sina grannländer försöker länder locka till sig nya företag och kapitalister och, i förlängningen, högre (eller åtminstone bibehållna) skatteintäkter.

Men om alla länder beter sig på detta vis blir skattekonkurrensen en tävlan till vägs ände, ett ”race to the bottom” där bolagsskatten drivs nedåt ända tills den i slutändan är noll procent i alla länder (se en diskussion av skatteforskare här). Den situationen är då sämre än utgångsläget, eftersom inget land längre kan få en tillfällig skjuts genom en relativt lägre skattesats, samtidigt som inga bolagsskatteintäkter heller tillkommer statskassan. (Fast andra skatteintäkter lär komma i form av inkomstskatter, arbetsgivaravgifter mm som företagen betalar ifall de verkar och anställer arbetskraft i landet).

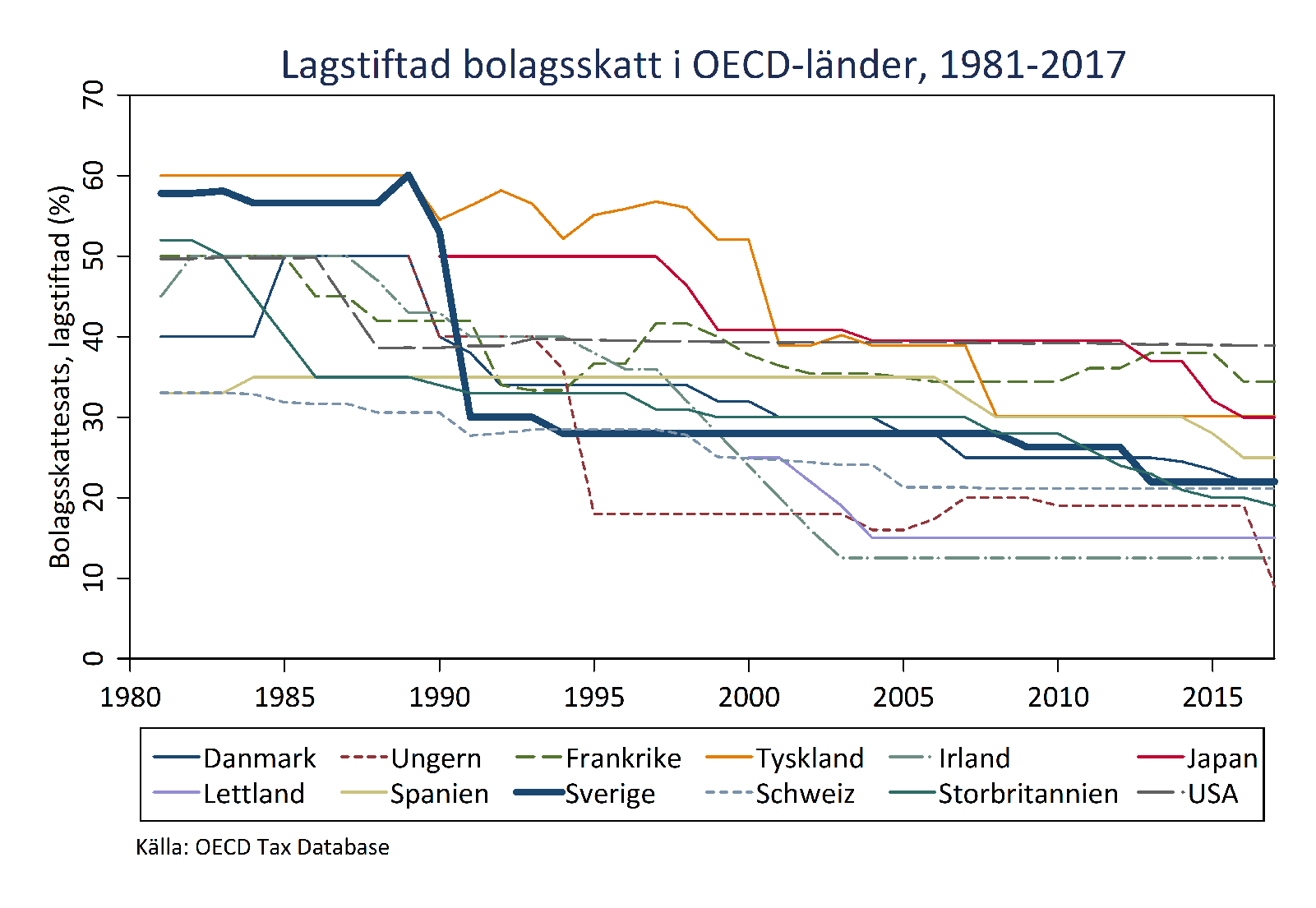

Vad säger då data över bolagsskattens utveckling om denna fråga? En första bild visas nedan över lagstiftade skattesatser (statutory tax rates) i ett antal OECD-länder sedan 1980-talets början (data kommer från denna OECD-tabell; alla data i figurerna finns samlade i denna excelfil). Trenden är entydig: Bolagsskattesatserna har sjunkit gradvis under hela perioden med ungefär 1 procentenhet per år. I början av 1980-talet hade inget OECD-land en bolagsskattesats under 30 procent, och de flesta länder låg inom spannet 40-60 procent (Sverige hade 58 procent). Idag, i slutet av 2010-talet, har nästan inget land en skatt över 30 procent, och skatterna ligger i spannet 10-35 procent (Sverige har idag en bolagsskatt på 22 procent). Denna bild ger alltså stöd för tesen om ett ”race to the bottom”.

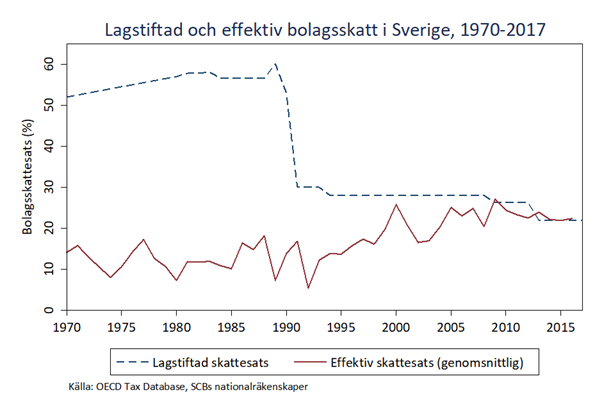

Ett problem med den lagstiftade skattesatsen är att den inte tar hänsyn till alla olika sorters avdrag, undantag och specialregler som innebär att den faktiska, effektiva, skattesatsen som bolagen betalar är lägre än den lagstiftade. En vanlig uppfattning är att gapet mellan lagstiftad och effektiv bolagsskattesats var relativt stort under 1980-talet.

Data över effektiva bolagsskattesatser för många länder, över tid, är svårare att komma över. Bilden nedan visar situationen i Sverige sedan 1970 där den genomsnittliga effektiva bolagsskattesatsen har beräknats som summan av alla bolagsskatteinbetalningar dividerad med summan av alla bolagsvinster (data från nationalräkenskaperna). Detta mått är inte ett perfekt mått på den effektiva skattesatsen, men något sådant mått som är representativt för samtliga bolag finns knappast.

Bildens budskap är intressant. På 1980-talet var gapet mellan lagstiftad och faktisk skatt mycket stort. Skattereformens sänkning 1991 minskade gapet betydligt, och under de senaste åren finns nästan inget gap alls. Detta är egentligen ganska positivt, nämligen att företagen betalar den skatt som de ska betala.

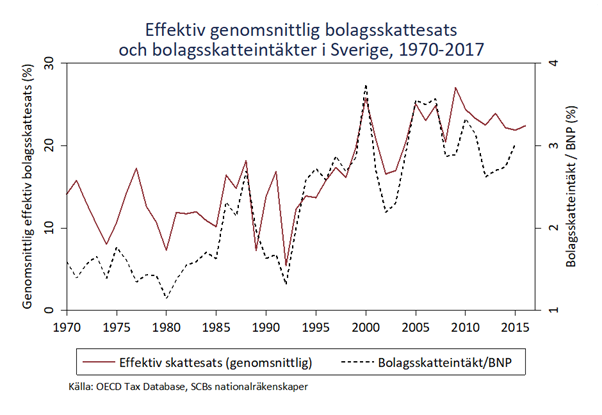

Men går det då inte att finna något mått på bolagsskattens utveckling i samma OECD-länder annat än den lagstiftade skattesatsen? Jo, kanske. Det finns jämförbara data över bolagsskatteintäkter, och om vi relaterar dessa till BNP får man en hyfsat jämförbar bild mellan länder och över tid. För Sverige kan vi jämföra detta mått med den genomsnittliga effektiva skattesatsen från bilden ovan, och den jämförelsen visar att de faktiskt är ganska jämförbara i sin trend (kanske inte så förvånande eftersom täljaren i båda kvoterna är i princip identiska).

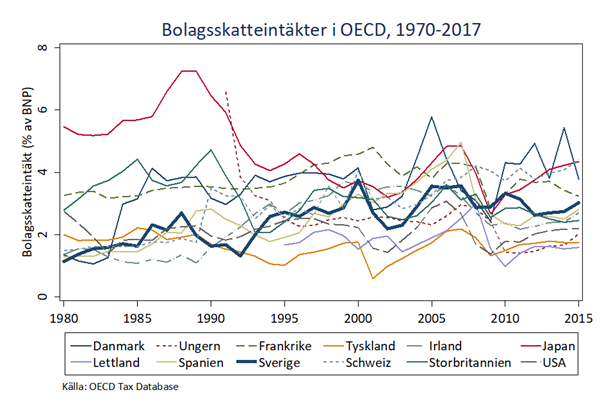

Då kan vi slutligen studera OECD-länderna över tid när det gäller bolagsskattens relativa betydelse, här i form av intäkternas andel av BNP (data från OECD Revenue Statistics). Resultatet är att bilden är ganska annorlunda än den vi fick ovan (de lagstiftade skattesatserna). Intäkterna har inte sjunkit trendmässigt, utan förblivit nästan konstanta på cirka 2-4 procent av BNP. I Sveriges fall finns tendens till en ökning. Alltså inget ”race to the bottom” här!

Vilka slutsatserna kan vi då dra från dessa bilder? En slutsats är att det inte är helt uppenbart vart bolagsskatten är på väg – bilden beror i viss grad på vilket mått på bolagsskatt vi använder.

Men samtidigt är nog ändå den första grafen, den över de lagstiftade skattesatsernas trendmässiga nedgång sedan 1980-talet, den kanske intressantaste. Det finns en otvetydig tendens bland världens rika länder att sänka sin bolagsskattesats, delvis i respons till andra länders sänkningar. Och om skattesatserna i slutändan blir noll procent kommer även intäkterna bli noll procent. Hur sannolik en sådan utveckling är vet ingen, men jag tror inte man bör satsa alltför stora pengar på att ett sådant scenario aldrig kommer att inträffa.

Motkrafter kommer förmodligen att uppstå, men oklart vilka och hur framgångsrika de blir. Ifall EU, eller kanske rentav G20, väljer att samarbeta för att stoppa utvecklingen, skulle detta kunna bli en trovärdig signal från nationalstaterna till företagen (detta diskuteras i denna artikel av tre tyska skatteforskare). Frankrikes president Macron talar allt oftare om behovet av en EU-koordinering av delar av finanspolitiken. Kanske kan bolagsskattens urholkning ge honom ett argument som inget medlemsland kan motstå?

Håller inte med om att skattesatsernas utveckling är den intressantaste kurvan att studera. Jag blev mycket mer intresserad av varför skatteintäkterna från företag i många länder stannat ungefär konstant (eller som i sverige, ökat) med sjunkande bolagsskattesats. Är det för att man samtdigt förenklar regelverk och tar bort avdragsmöjligheter och kryphål? Är det för att det med en lägre skattesats blir lönsammare att betala skatten än att skapa och underhålla avancerade konstruktioner för att minimera skatt? Är det för att bolagsskatten är ett stort hinder för företagens utveckling och de gör så mycket bättre resultat när mindre av resultatet beslagtas att skatteinbetalningen ändå blir lika stor? Är det en kombination av dessa?

Optimal bolagsskatt borde rimligen vara den lägsta möjliga skattesats som lämnar oförändrad skatteintäkt. I grafen över skattesats/skatteintäkt ser det ju onekeligen ut som att nuvuarande, eller kanske t o m ännu lägre, bolagsskatt genererar mer pengar in än de tidigare vansinnigt höga skattesatserna.

Hur kommer det sig att den effektiva skattesatsen för 2013(?) bar högre än den lagstiftade?

Oklart, men förklaringen ligger i nationalräkenskapernas konstruktion. Tidsmässiga förskjutningar i rapporteringen av olika poster kan förekomma. Det kan även finnas avvikelser i skattebasens storlek mellan NR och i taxeringen. Kanske vet någon läsare besked?

Jag tycker det är en sund utveckling, som det var på 80-talet när staten gav tillbaka pengarna i olika former av statsstöd är knappast något att eftersträva. Tanken på 80-talet (S), var inte att beskatta företag utan att få dom att investera vinsten och skapa jobb (som beskattas). Det skulle vara intressant och förstå om det finns någon långsiktig nytta t.ex. tillväxt med att beskatta vinster som stannar kvar i företag (som inte plockas ut som lön eller dividender).

Beskattning av bolagsvinster är ett sätt att beskatta utländska aktieägare och därmed minska asymmetrin mellan inhemskt och utländskt ägande. Att beskatta bolagsvinster ger också, i alla fall teoretiskt, mer kapitalöverföring och mer neutralitet mellan gamla och nya bolag än utdelningsbeskattning.

Är de statliga stöden till företagande – enligt ”ekonomifakta” Runt 30 miljarder kronor eller drygt 3 procent av statsbudgeten – avräknade från deras reella bolagsskatt?

Ur artikeln: ”Genom att sätta en lägre bolagsskatt än sina grannländer försöker länder locka till sig nya företag och kapitalister”.

Är det inte snarare så att man försöker undvika att näringslivet flyr eller knäcks? Att locka till sig fler företag borde vara en omöjlighet, då det skulle kräva immigration för att de nya företagen skall kunna anställa någon. (Singapore, UEA och några till skulle jag dock köpa har gjort så).

Ur artikeln: ”Den situationen är då sämre än utgångsläget, eftersom inget land längre kan få en tillfällig skjuts genom en relativt lägre skattesats, samtidigt som inga bolagsskatteintäkter heller tillkommer statskassan”.

Ser inte att 0% i bolagsskatt skulle vara sämre. Att staten skulle låta bolagsskatten åka jojo är jag inte övertygad om är en fördel. Utan bolagsskatt skulle företagen och aktieägare kunna bygga upp buffertar så de klarar år utan vinst. Det blir då väldigt klart att de klarar sig själva eller går i kk.

Och att inga skattemedel kommer till statskassan är väl inte något negativt. Varför skulle det vara en fördel om en Lysenko-person inom staten får mer skattemedel att ställa till det med?

Utvecklingen mot nivellering av skattepålagor i världens länder lär vara oundviklig. Den rensar också bort orättvisor, i form av just skattepålagor. Det bör i alla fall gälla för de länder som ansluter sig till den globala marknaden. Länder som står utanför, som Nordkorea kan ju fortsätta sin politik där staten tar hand om det mesta.

Och nog kan det väl bli så att EU försöker reglera även bolagsskatt pss som man gjort med moms. Men frågan är då om inte EU gör sig till ett slags Eurosovjet på världsmarknaden. I alla fall om dagens utveckling fortgår med en tillväxt av ”kapitalistiska” ekonomier på världsmarknaden.

Tack, Daniel, för att du drar igång en diskussion om bolagsbeskattningen, en av mänsklighetens mest idiotiska uppfinning. Ett gissel, baserat på vanföreställningen att företagsvinst är att likställa med hushållsinkomst. Hur kan man komma på idén att bestraffa uppbyggandet av den produktionsapparat vi alla är beroende av med en skatt? I synnerhet som de företag, som fördärvar de resurser som redan finns (dvs företag som gör förlust), inte behöver betala något för sin existens. Jag har kämpat mot bolagsbeskattningen i decennier i skattejuristvärlden, men där finns ingen förståelse för argumenten mot bolagsbeskattningen. Undra på det, en lukrativ lekstuga för akademiker och guldgruva för skattekonsulter och advokater. Jag har själv tillhört skaran under min aktiva tid. De politiker som (kanske) förstår bolagsbeskattningen ligger lågt, eftersom de inser att det inte går att övertyga väljarna, som tror att bolagen bekostar sina egna skatter. Dessutom finns det en stark opinion som tror att staterna berövas astronomiska belopp genom internationell skatteplanering. Som om skattepengar vore ätbara.

Mina argument finner du bl.a. i min och Erik Norrmans bok Slopad bolagsskatt – Analys och konsekvenser och här: http://niclasvirin.com/varforbeskattassvskt.shtml

Att det skulle vara ”en av mänsklighetens mest idiotiska uppfinning” är givetvis bara trams.

Tvärtom verkar de flesta nationalekonomer (och andra människor) vara överens om att det är bra med bolagsskatt.

http://www.igmchicago.org/surveys/corporate-tax-rate-harmonization

> vanföreställningen att företagsvinst är att likställa med hushållsinkomst.

Progressiv bolagsskatt nu!

När jag började min karriär i skattevärlden hade Sverige en statlig inkomstskatt på 44 procent och en kommunal på kring 20 (efterhand steg den uppåt 30 procent). Kommunalskatten var avdragsgill vid statstaxeringen varför den totala skatten låg kring 55 procent. 1985 avskaffades kommunalskatten men infördes (en avdragsgill) vinstdelningskatt på 20 procent. Den formella skattebelastningen var således uppåt 60 procent. Det fanns en regel som slog till om bolag hade utländska inkomster som beskattades med lägre än 40 procent! Vad som då ansågs som skamligt låg beskattning är numera en fullkomligt otänkbar nivå; de flesta länderna har en skattesats kring 20 procent.

Det pågår en mycket tydlig nedåtgående trend, vilket också framgår av ditt diagram. Det ska bli spännande att se vad Tyskland och Frankrike, med skattesatser över 30 procent ska göra sedan USA sänkt från 33 till 21 procent och UK planerar att sänka från 19 till 12 procent. Andelen bolagsskatt i förhållande till BNP är dock oförändrad kring 2-3 procent. Samtidigt har skattebeloppen varit tämligen stabila.

Någon katastrof har sålunda inte skett på grund av att bolagsskattesatserna mer än halverats under de senaste decennierna. Detta och det näringspolitiska intresset att stimulera investeringar i det egna landet kan förklara det ”race to the bottom” som pågår. Vilket land vill locka med erbjudandet om högre skatter än i omvärlden? Med en skattesats på 0 procent blir det förvisso inga bolagsskatter alls, men den uteblivna skattekostnaden i företagen blir skattebaser för löner och utdelningar. Avkastningen på den marginella investeringen ökar, vilket ökar investeringar och sysselsättning och därmed utdelningar, lönesumma och konsumtion. Utan bolagsskatt försvinner en marknad för skatteplanering och skattekontroll; bolagen kan göra sina investeringar utan beaktande av skatteeffekter.

Det är väl ingen som tror att bolagen bekostar sina egna skatter?

Ceterum censeo tributum commercii esse delendum

”Någon katastrof har sålunda inte skett på grund av att bolagsskattesatserna mer än halverats under de senaste decennierna.”

Nej, och ingen hade heller trott att det skulle ske en ”katastrof”.

Kan det tänkas att globaliseringen har lett till att den omfördelning mellan olika företag och branscher som skett via staten genom bolagsskatter och företagsstöd har blivit onödig? Att behovet av att bevara mindre lönsamma delar av ekonomin (folkförsörjningen, mänsklighetens ämnesomsättning med naturen) inom det egna landets/statens etc. gränser och kontroll har försvunnit. Samtidigt som detta behov av kontroll riktat utåt från till exempel för Sveriges del tillsammans med USA/EU/Japan och mot BRIC-länderna samtidigt har ökat och lett till krigsföretag – som i fallet Libyen?

En brist i ditt mått, bolagsskatteintäkter/BNP, är att vinstandelen som andel av BNP har trendat uppåt i flera länder de senaste decennierna. Det innebär att ditt mått som proxy för effektiv bolagsskattesats får en positiv bias.

Det är en bra poäng. Fast vinstandelen har trendat nedåt i flera länder också. Faktum är att det verkar vara en väldigt spretig, trendfri, generell utveckling av vinstandelar, åtminstone sedan 1990. Vi kikade på längre tidsperioder i ett papper som dock har data fram till idag (hela datasetet finns på min hemsida). http://www.uueconomics.se/danielw/Research_files/BengtssonWaldenstrom_Capitalshares_long.pdf