Peter Doyle var tidigare anställd vid IMF och under några år chef för den delegation som årligen besökte Sverige för IMF:s s.k. Article-IV-rapport om Sverige. I måndagens Dagen Industri har han en debattartikel som försvarar Riksbankens räntehöjningar 2010. I sin debattartikel tycks dock Peter Doyle ha fel om det mesta.

Peter Doyle skriver att ”…trots att svenska konsumentpriser faller kan USA, euroområdet, Storbritannien och Japan bara drömma om den BNP-utveckling som Sverige haft sedan 2009.” Men svensk BNP-utveckling har inte varit bättre än den i USA, se figur 2 i detta inlägg. Och BNP-utvecklingen hade varit bättre utan räntehöjningarna sommaren 2010, se den streckade röda linjen i figuren.

Dessutom glömmer Peter Doyle den höga arbetslöshet Riksbankens i onödan orsakat, figur 3 i ovanstående inlägg.

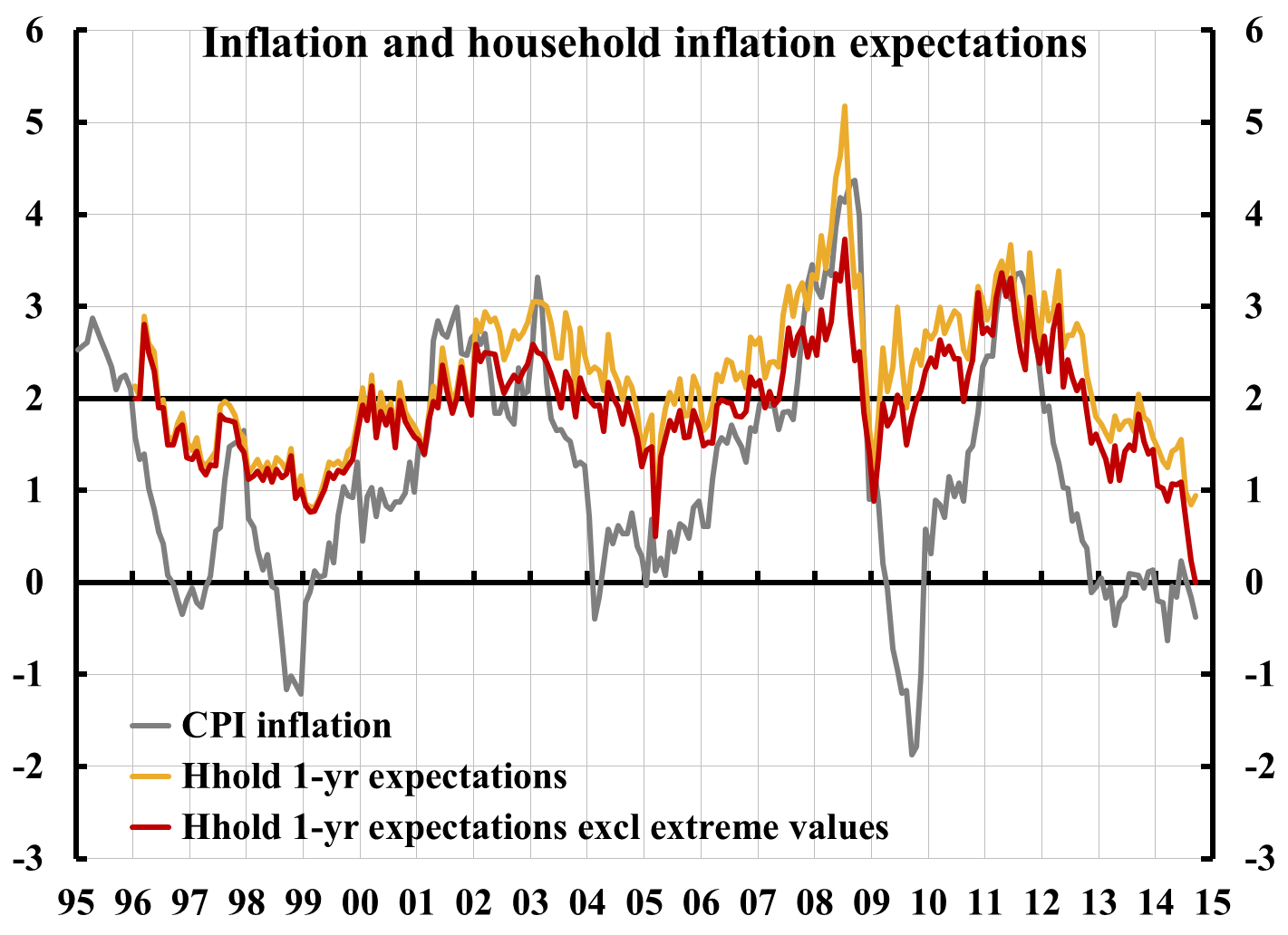

”… inflationsförväntningarna i Sverige [ligger] nära målet, och den underliggande inflationen stiger.” Men inflationsförväntningarna ligger inte nära målet. Figuren nedan visar hushållens inflationsförväntningar ett år framåt enligt Konjunkturinstitutet. De ligger nu långt under inflationsmålet på 2 procent.

Källa: Konjunkturinstitutet och SCB.

Inte heller stiger den underliggande inflationen, enligt SCB. KPIF-inflationen faller, och HIKP-inflationen ligger på noll:

Källa: SCB

Dessutom ger han en missvisande och förenklad bild av Karolina Ekholms och mina ställningstaganden: ”… vid varje tillfälle ville de bara ha 0,25 procentenheter lägre ränta än sina kolleger och ibland hade de även en annan räntebana”. Såvitt jag minns föreslog jag en lägre räntebana varje gång. Och när det gäller att lägga om penningpolitiken mot att uppfylla inflationsmålet och stabilisera arbetslösheten vid en långsiktigt hållbar nivå är det inte konstigt att de första stegen i rätt riktning är måttliga. Det viktiga är att Karolina och jag konsekvent reserverade oss mot de snabba räntehöjningarna majoriteten påbörjade sommaren 2010. Det är denna förtidiga ”exit” från lågräntepolitiken som är Riksbankens stora misstag. Hade Karolina och jag fått bestämma hade den av allt att döma inte ägt rum. Och den sammantagna kostnaden för denna förtidiga exit är mycket stor, se detta inlägg.

Sen har också Peter Doyle missat att Riksbankens inflationsprognoser systematiskt överskattade inflationen, se intervjun med Karolina Ekholm. Han har också missat diskussionen om styrräntans effekt på skulderna och kostnader och intäkter av Riksbankens politik enligt Riksbankens egna siffror, och varför således Riksbankens politik ”att luta sig mot vinden” helt enkelt är fel politik för Sverige.

Att Riksbankens politik har varit fel är förstås ännu tydligare sedan Riksbanken i dag tvingats sänka styrräntan till 0 procent.

(Den senaste IMF-delegationens uttalande och rapport, där Peter Doyle inte var med, har jag kommenterat här och här.)

Lars, on which occations did you suggest and wote for a current repo rate that was more than 25 bp away from the repo rate that was actually decided?

Det är underligt att riksbanken påstår att deras inflytande över arbetslösheten är väldigt litet. I riksbankens rapporter brukar dom beräkna att jämviktsarbetslösheten är ca 6,5 procent. Då borde rimligen all arbetslöshet som överstiger 6,5 procent vara riksbankens ”fel”. Eller så har dom beräknat jämviktsarbetslösheten för låg.

En liten kommentar betr BNP utvecklingen. Om man istället gör en jämförelse BNP per capita, hur hade vår utveckling jämfört med andra då varit?

Du tycks hela tiden förtränga att även du var redo att höja räntan 2010, bara något senare än vad majoriteten valde att göra i juli 2010.

”Vice riksbankschef Lars E.O. Svensson reserverade sig mot reporäntebanan och förordade en reporäntebana med en reporänta på 0,25 procent till och med fjärde kvartalet 2010 och därefter en gradvis återgång till huvudscenariots reporäntebana. En sådan reporäntebana ger ett bättre utfall för både resursutnyttjande och inflation, med både lägre arbetslöshet och en KPIF-inflation närmare målet”. (citat från pressmeddelandet från RB juli 2010)

Och medan det inte råder någon tvekan om att Riksbanken har haft mer fel än majoriteten om inflationen de senaste åren så finns det också skäl att notera att Riksbanken, och andra prognosmakare, även har underskattat sysselsättningstillväxten. Det är en kombination av prognosmissar som dina modeller knappast har varnat för, för det ska ju inte kunna hända, eller?

Det relevanta tankeexperimentet i detta sammanhang är att fråga sig hur utvecklingen hade blivit om Karolina och jag hade ensamma fått bestämma om penningpolitiken från sommaren 2010.

Sen kan man också fråga sig hur utvecklingen hade blivit om jag hade ensam fått bestämma om penningpolitiken. Där kan man notera att jag ville sänka snabbare under våren 2009, och från och med juli 2009 till och med februari 2010 reserverade jag mig för en ränta på 0 procent. Hur inflation och arbetslöshet hade utvecklats om jag hade fått majoritet för detta då kan man ju fundera över. Något som man borde granska är de olika motargument som då framfördes mot en ränta på 0 procent, den nivå som nu drygt fyra och ett halvt år senare tydligen är fullt möjlig och lämplig.

Men åter till det kontrafaktiska tankeexperimentet om Karolina och jag hade ensamma fått bestämma om penningpolitiken. Klart är att vi inte hade höjt i juni/juli 2010. Hur hade det blivit i september 2010? Hade vi då höjt räntan? Jag tvivlar på att vi hade gjort det. Givet att vi inte hade höjt i september, hur hade det blivit i oktober, och sedan i december? Detta är det tankeexperiment som är mest relevant om man i efterhand ska utvärdera den penningpolitik Karolinas och jag förespråkade.

Från min sida var det inte bara fråga om en något annorlunda räntebana. Istället var det fråga om att lägga om penningpolitiken så att man konsekvent valde en räntebana så att prognosen för inflationen och arbetslösheten ”såg bra ut”, vilket betydde bäst stabilisera inflationen runt inflationsmålet och arbetslösheten runt en långsiktigt hållbar nivå. Med de metoder som jag i samarbete med medarbetarna i avdelningen för penningpolitik gradvis utvecklade gick det inte att med någon tillförlitlighet beräkna den räntebana som skulle vara optimal. Istället gick det att visa att ett marginellt nedåtskift av räntebanan ledde till att prognoserna för inflationen och arberslösheten ”såg bättre ut”, dvs. var bättre än huvudscenariot, men inte nödvändigtvis den bästa. I detta läge kunde jag ha huggit till med en rejält men något godtyckligt nedåtskiftad räntebana och reserverat mig till förmån för den. Men istället valde jag att reservera mig till förmån för dessa bättre men inte bästa räntebanor, och tydligt säga på mötet och i protokollet att detta bara var början.

Hade majoriteten gått med på detta principiella synsätt – förberedelserna inför varje penningpolitiskt möte därmed inriktats på att seriöst försöka hitta den räntebana som bäst stabiliserade inflationen runt målet och arbetslösheten runt en långsiktigt hållbar nivå – hade utveckligen blivit mycket annorlunda, vill jag mena. Då hade förmodligen räntan legat kvar på 0,25 procent eller till och med på 0 procent under lång tid, eventuellt ända till nu. Eventuellt hade inflation och arbeslöshet utvecklats så väl att räntan till och med så småningom hade kunnat höjas. De kontrafaktiska experiment jag gjort med Riksbankens huvudmodell Ramses stöder dock att en ränta som hade legat fast på 0,25 fram till nu hade lett till betydligt bättre måluppfyllelse för både inflation och arbetslöshet (se t.ex. detta inlägg). Jag har gjort experiment med en ränta på 0 procent som leder till ännu bättre resultat. Därigenom är det tämligen klart att nollrestriktionen har bundit, dvs. en negativ reporänta hade lett till ännu bättre måluppfyllelse.

Min föreslagna inriktning av penningpolitiken accepterades inte av majoriteten utan betraktades som för snäv och restriktiv. Istället ville ville majoriteten av andra skäl än hänsyn till inflations och arbetslöshet ha ett huvudscenario med en högre räntebana, trots att en lägre räntebana enligt de figurer jag började ta med mig och som finns i protokollet skulle medfört bättre måluppfyllelse. Givet denna inriktning på huvudscenarier med hög räntebana fanns det då inte tillräckliga beredningsresurser för att beräkna den bästa räntebanan.

Givet den faktiska inriktningen av penningpolitiken fanns det också starka incitament för majoriteten att överdriva inflationsrisken för att i någon utsträckning bättre kunna försvara den höga räntebanan. Bakom detta fanns också helt orealistiskt prognoser för utländska räntor, som jag började påpeka under hösten 2010. Hade dessa prognoser varit mer realistiska och lägre hade det prognostiserade räntegapet mellan svenska och utländska räntor blivit större och växelkursprognosen betydligt starkare. Detta i sin tur hade medfört lägre prognos för inflationen och högre prognos för arbetslösheten. Den bias mot för hög inflationsprognos som dessa orealistiska prognoser för utländska räntor blev en viktig del i min argumentation och ledde till av mig föreslagna räntebanor betydligt under huvudscenariots, men inte tillräckligt låga för att vara de bästa. Att beräkna de bästa räntebanorna var inte möjligt med de resurser som stod till förfogande. När senare prognoserna för utländska räntor justerades ner blev det fortfarande en bias mot för hög inflationsprognos av andra skäl.

Tyvärr har jag inte haft tid att göra en ordentlig genomgång och sammanfattning av dessa frågor. Råmaterialet till en sådan genomgång och sammanfattning finns i protokollen och i mina tal och uppsatser. Jag hoppas jag får tid till en sådan så småningom. Den som har tid och intresse kan själv gå igenom protokollen och dra egna slutsatser (det räcker inte att bara titta på beslut och recesionser).

Jag önskar att sådana genomgångar var en naturlig del i utvärderingar av Riksbankens penningpolitik. Det är fullt möjligt och önskvärt, anser jag, att på detta sätt mycket noggrant utkräva ett individuellt ansvar av direktionsledamöterna.

Lika fullt, när räntan höjdes sommaren 2010 var du bevisligen inte starkt emot, du såg uppenbarligen skäl att höja – bara lite senare. Det är väl i och för sig klart att du har ändrat dig i frågan idag, liksom att du har ändrat dig om ditt stöd för räntehöjningen i september 2008, men med backspegeln som facit skulle ju även din nemesis, Stefan Intgves, ha ändrat sig om en rad räntebeslut om han hade vetat att inflationsprognoserna skulle visa sig vara så felaktiga.

Och även om du själv inte ser något sådant samband är vi många som undrar hur hushållens skuldsättning och bopriserna skulle ha utvecklats om Riksbanken hade utlovat nära-nollränta även när tillväxten låg över 6 procent och inflationen låg över målet.

Johan, som du kan se på denna bild, från protolkollet för junimötet 2010, så ville jag INTE höja ränta under förrän tidigast i slutet av året, vid mötet i mitten på december 2010. Samtidigt är det klart från denna figur att denna räntebanan är långtifrån optimal. Inflationen är för låg under större delen av prognosperioden och outputgapet är negativt. Jag antar att du har inte har läst protokollet men där finns argument för att, om man skulle höja i december 2010, skulle man höja långsamt. I min långa kommentar ovan har jag försökt förklara, tydligen utan framgång, att det av praktiska och tekniska skäl inte var möjligt att beräkna alternativa prognoser för annat än marginellt alternativa räntebanor och inte för optimal räntebanor. Denna räntebana får därför ses som en provisorisk räntebana för att vinna tid och för att med mer resurser kunna beräkna en bättre räntebana.

Detta var också en läroperiod för mig, när jag vidareutvecklade mina penningpolitiska analys och t.ex. började förstå att outputgapet var mycket godtyckligt och missvisande och att det nog skulle vara bättre att utgå från arbetslöshetsgapet. Mycket av min diskussion under mötet handlade också om att presentera bättre simuleringar av effekten av bostadsprisfall på konsumtion och arbetslöshet än de ganska tendentiösa simuleringarna i den penningpolitiska rapporten, och detta tog också upp en hel del av min begränsade kapacitet.

Då eller något senare hade jag också upptäckt att Riksbankens prognos för utländska styrräntor låg för orealistiskt högt. Detta medför en underskattning av räntedifferens mellan svenska och utländska räntor och en underskattning av hur mycket kronan skulle apprecieras. Detta in sin tur medför en överskattning av inflationsprognosen. Stefan Ingves avfärdade senare dessa resonemang med att de fördes på ”för hög abstrationsnivå”. Han var således, i motsats till vad du tycks förutsätta, inte beredd att ändra sig, trots att enkel och rättfram ekonomisk logik visade att inflationsprognosen var en överskattning.

När det gäller hur bostadspriser och skuldsättningen skulle ha utvecklats med låg räntebana finns det flera saker att säga. I den simulering som redovisas i detta inlägg skulle skuldkvoten blivit LÄGRE, därför att disponibel inkomst hade ökat mer skulderna. Om du använder Riksbankens siffror för effekten av styrräntan på skuldkvoten eller reala skulder i denna uppsats ser du att effekten hade blivit mycket lite och inte statistiskt signifikant. Eftersom faktiskt inflation hade legat närmare konsumenternas inflationsförväntningar hade inte heller hushållens reala skuldbörda ökat lika mycket. När det gäller hushållens betalninsförmåga och motståndskraft mot störningar hade den rimligtvis stärkts genom högre sysselsättning och högre disponibel inkomst, i synnerhet för de hushålle som skulle sluppit att drabbas av arbetslöshet.

När det gäller räntehöjningen strax före Lehman-kollapsen i september 2008, så har jag sagt offentligt (men inte skrivit något, såvitt jag kommer ihåg) att om jag redan då hade hunnit utveckla min analys med MKG-gap och fyrfältsdiagram och prognoser för arbetslöshetsgapet istället för outputgapet samt tillämpat den vid detta mötet så hade jag inte röstat för en höjning.

Global produktion med påföljande överskottskapacitet inom en lång rad internationellt konkurrensutsatta branscher har i kombination med teknologi samt logistiska- och företagsmässiga skalfördelar sänkt priser på en lång rad priser runt om i världen. EU/USA har importerat deflation.

Så länge det finns överskottskapacitet och logistiska möjligheter att till en låg transaktionskostnad förse respektive marknad med varor så kommer inflation (KPI) i högkostnadsländer som Sverige, EU, USA och Japan att förbli låg.

Med stor sannolikhet kommer inflation att tydligast och snabbast att uppstå i länder med en bredare kostnadsspektrum som USA medan länder som Europa där kostnaderna är på ideologiska grunder mycket mer sammanpressade kommer vi att likt Japan att mycket längre dras med väldigt låg inflation. Länder med lägre BNP/Capita kommer att återfå en ”balans” först medan länder som Sverige, Tyskland klarat oss längre tack vare stark produktivitet inom industrin som kunnat kompensera för prispressen.

T.ex. var relativt frekventa strejker i Tysklands offentlig sektor, hög med tyska mått mätt, här om året tydliga signaler om att deras ekonomi skulle komma att hacka. Nu pratar LO om att vi måste få hjulen att ”snurra” i Sverige genom att offra konkurrenskraft för att ha höga löneökningar. Därmed är Sverige, om LO får bestämma, på väg tillbaka till 70- och 80-talet och det slutade inte med någon speciellt positivt resultat.

Kalle, eftersom vi har en rörlig växelkurs är det i princip fullt möjligt att uppnå inflationsmålet i Sverige oavsett vad inflationen är i resten av världen och oavsett hur stora eller liten inflationen i utländsk valuta är på importerade varor och tjänster. Antag att inflationen är noll i resten av världen. Om Riksbanken för en penningpolitik så att kronan deprecierar med 2 procent per år kan (vid oförändrat relativpris mellan inhemska varor och import) såväl inhemska priser som priser i kronor på importerade varor och tjänster öka med 2 procent. Detta trots att utländsk inflation är noll. Det är en av fördelarna med en flexibel växelkurs.

Ja det verkar ju vara en fantastisk fördel att betala 2% mer per ANNUM för all import…

Peter, importen blir 2 procent dyrare i kronor men inte i förhållande till disponibel inkomst. Med 2 procent inflation per år stiger nämligen löner och disponibel inkomst också med 2 procent per år i kronor.