[English]

I en utförlig intervju med Nyhetsbyrån Direkt avslöjar vice riksbankschef Karolina Ekholm hur Riksbankens justeringar av modellprognoserna gjort att inflationsprognoserna blivit tendentiösa och systematiska överskattningar av inflationsrisken. Hon påpekar också att jag varnade för systematiska överskattningar och reserverade mig explicit mot inflationsprognosen från och med december 2012. Det var allså ingen hemlighet på Riksbanken att det var problem med prognoserna.

Här är intervjun med Karolina Ekholm, i sin helhet:

Ekholm (RB): mer trygg med mer modelldriven inflationsprognos

STOCKHOLM (Direkt 2014-09-23) Riksbanken låter numera, sedan i juli, rena modellkörningar väga tyngre än bedömningar i inflationsprognoserna. Det betyder inte nödvändigtvis att prognoserna blir mer träffsäkra, men det minskar risken för att prognosfelen tenderar att gå åt samma håll.

Det säger vice Riksbankschefen Karolina Ekholm i en telefonintervju med Nyhetsbyrån Direkt.

”Den allmänna osäkerheten är ju som den är. Man ska inte förvänta sig att prognosen omedelbart blir mer träffsäker på grund av det här… men det som är viktigt för mig är att vi inte får missar som är ’biased’, som tenderar att gå åt samma håll hela tiden, och det känner jag mer trygg med nu”, säger hon.

I protokollet från Riksbankens penningpolitiska möte i september framgår att Karolina Ekholm anförde att de prognosutvärderingar som Riksbankens avdelning för penningpolitik gjort visat att modellkörningar visat sig göra ”förhållandevis bra prognoser” om framtida inflation, och att Riksbanken därför sedan i juli låtit dem väga tyngre än bedömningar.

”Denna förändring har kanske eliminerat den tendens till systematiska överskattningar av framtida inflation som prognosen uppvisat en tid”, sade hon.

Karolina Ekholm konstaterar att de utvärderingar som Riksbanken har gjort av tidigare inflationsprognoser tyder på att ”bedömningarna inte har förbättrat prognoserna, utan snarare tenderat att försämra dem”. Det skulle därmed kunna betyda att Riksbanken skulle ha fört en mjukare penningpolitik om bedömningarna vägt mindre i inflationsprognoserna de senaste åren än vad de har gjort.

”Det kan man ju inte veta, men det hade i alla fall fått avvägningarna att se lite annorlunda ut”, säger hon.

Hon konstaterar att i ett läge där inflationen har legat under målet så är hela direktionen inställda att föra den tillbaka till målet ”inom en rimlig tidshorisont”.

”Ser det då ut i prognoserna som att (inflationen) kommer att komma upp ganska snart, då kanske man tycker att behovet av att stimulera ekonomin mer med penningpolitik inte är så stort”, säger Karolina Ekholm.

Enligt Karolina Ekholm går det inte att säga vad som har gjort att bedömningarna har slagit fel, medan prognosmodellerna har varit bättre.

”Men jag tror att det har funnits en ganska utbredd syn, inte bara hos Riksbanken, att det underliggande inflationstrycket har varit starkare än vad det i efterhand tycks ha varit”.

Riksbanken har fått motta mycket kritik de senaste åren för att den för en för stram penningpolitik, men givet att inflationsprognoserna har visat att inflationen kommer att stiga mot målet inom cirka två år har majoritetens penningpolitiska beslut inte framstått påtagligt strama i jämförelse med historiska handlingsmönster.

”Ja, det har i alla fall inte sett anmärkningsvärt ut”, säger Karolina Ekholm.

Hon påpekar att förre direktionsledamoten Lars EO Svensson explicit reserverade sig mot inflationsprognoserna från och med december 2012 fram till dess att han avgick i maj 2013. Hans reservationer innebar att även Karolina Ekholm ”började fundera” över inflationsprognoserna, men hon valde att inte instämma i den reservationen.

”Så han hade verkligen uppfattningen att prognosen är en överskattning. Jag reserverade mig mot (ränte-) besluten, och kanske vissa komponenter i prognoserna, men jag tyckte inte att jag hade anledning att direkt reservera mig mot (inflations-) prognosen”, säger Karolina Ekholm.

Hon påpekar dock att frågan om bedömningar i inflationsprognosen har diskuterats löpande, och i och med att Riksbankens prognosförmåga löpande utvärderas finns inga möjligheter att medvetet lägga ”konstiga prognoser – det ser ju alla på en gång”.

”Nu har vi ju varit ganska kritiserade för de prognoser som vi har lagt. Då har vi ju haft anledning att löpande utvärdera det, och det här är ju ett resultat av utvärderingsarbetet; att vi har kunnat konstatera att flera av de prognosmodeller vi använder faktiskt har gjort ganska bra prognoser”, säger Karolina Ekholm.

Hon vill därmed inte säga att ”bedömningarna” hela tiden har försämrat prognoserna, ”men det har funnits en sådan tendens”.

Enligt Karolina Ekholm baseras alltid inflationsprognoser på både bedömningar och prognoskörningar, och Riksbanken använder sig av flera prognosmodeller. Informationen från modellerna vägs ihop och därefter läggs det till bedömningar utöver detta.

”Men eftersom vi har gjort en del prognosmissar under senare tid, vilket vi inte är ensamma om, så har vi ju haft anledning att titta på var de här missarna kommer in någonstans”, säger Karolina Ekholm.

Per-Anders Degerman, Nyhetsbyrån Direkt

Att inflationsprognoserna var överdrivna var ingen hemlighet på Riksbanken. Karolina Ekholm hänvisar till att jag explicit reserverade mig mot inflationsprognosen från och med december 2012. Då sa jag enligt protokollet (s. 5-6):

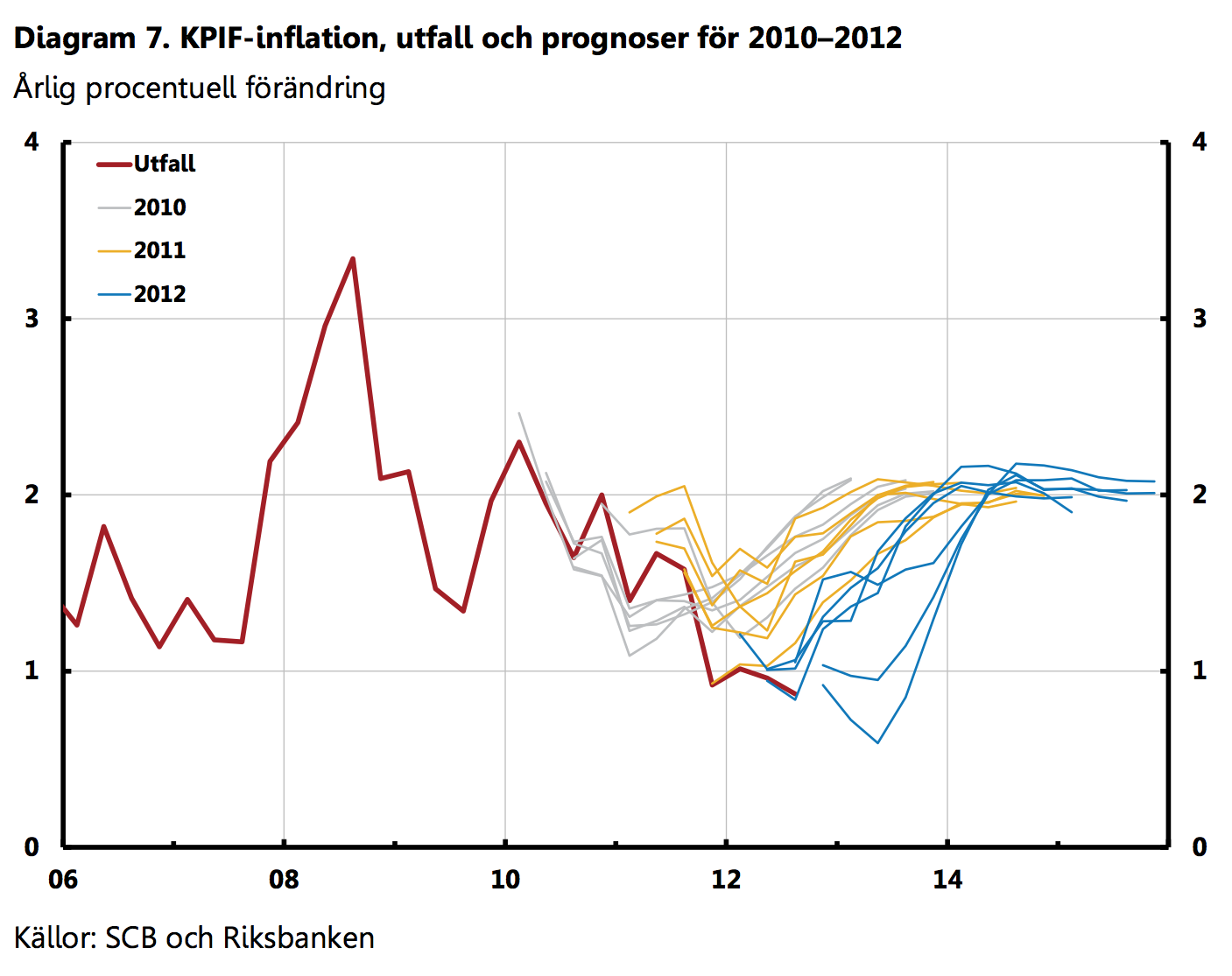

Svensson ifrågasatte huvudscenariots prognos att KPIF-inflationen snabbt ska gå upp till 2 procent. Som framgår av diagram 7 har prognoserna från 2010 och framåt systematiskt överskattat KPIF-inflationen för 2012. Prognoserna går ganska snabbt upp till 2 procent, medan faktiskt utfall trendar ner. Varför skulle nuvarande prognos med en snabb uppgång till 2 procent vara en bättre prognos än de tidigare, frågade sig Svensson.

Diagram 7, som jag hänvisade till, hade jag med mig på mötet. Det finns i slutet på protokollet och ser ut så här:

Så här såg min reservation ut vid decembermötet 2012 (protokollet s. 25):

Vice riksbankschef Lars E.O. Svensson reserverade sig mot den penningpolitiska uppföljningen och beslutet om reporäntan och reporäntebanan i uppföljningen. Han förordade en sänkning av reporäntan till 0,75 procent och en räntebana som ligger på 0,5 procent från och med andra kvartalet 2013 till och med första kvartalet 2014 och sedan stiger till 1,5 procent vid slutet av prognosperioden. Detta motiveras av hans bedömning

att uppföljningens prognoser för utländska styrräntor längre fram, utländsk tillväxt och svensk inflation är för höga och att hans räntebana med hänsyn till dessa omständigheter ger en prognos för KPIF-inflationen som är närmare inflationsmålet och en prognos för arbetslösheten som är närmare en långsiktigt hållbar nivå och därför utgör en bättre avvägd penningpolitik. Han bedömde också att hans lägre räntebana inte märkbart skulle påverka eventuella risker med hushållens skuldsättning, eftersom penningpolitiken normalt endast har mycket små kortsiktiga effekter på skuldsättningen och med låg och stabil inflation inga långsiktiga sådana effekter.

Matematiska modeller har generellt visat sig vara bra när det är en trend men ha mycket svårt för att vara med och förutsäga trendbyten. De antyder att de blivit bättre så har de kanske det, men jag förhåller mig matematiskt skeptisk till att så är fallet.

Hehe! Kul med prognoserna där uppförsbacken till 2%-målet blir allt brantare. Nu vet vi ju att vi ännu i augusti 2014 inte nått upp dit och att KPIF fortfarande har en årsförändringstakt under 1%.

I vilket läge väljer man att överge sin prognosmodell för att den troligen är felaktig?

Det hela påminner mig om norska Oljedirektoratets helt felaktiga prognoser flera år i rad.