[English]

IMF:s årliga s.k. Article IV-rapport om Sverige finns nu tillgänglig på IMF:s webplats. Jag har tidigare noterat att IMF-delegationens första utlåtande i juni var osakligt och tendentiöst. Slutrapporten fortsätter i samma stil. Givet att rapporten till stor del handlar om hushållens skulder är det särskilt anmärkningsvärt att den innehåller avgörande faktafel om hushållens skuldsättning och missvisande information om bostadsprisernas utveckling. Den ger det bestämda intrycket att den styrts av förutfattade meningar istället för av fakta och analys.

Rapporten hävdar t.ex.

”Housing prices and household indebtedness have increased from already high levels.” (sid 5)

”Household debt ratios have continued to rise and remain particularly high among lower-income households.” (sid 6)

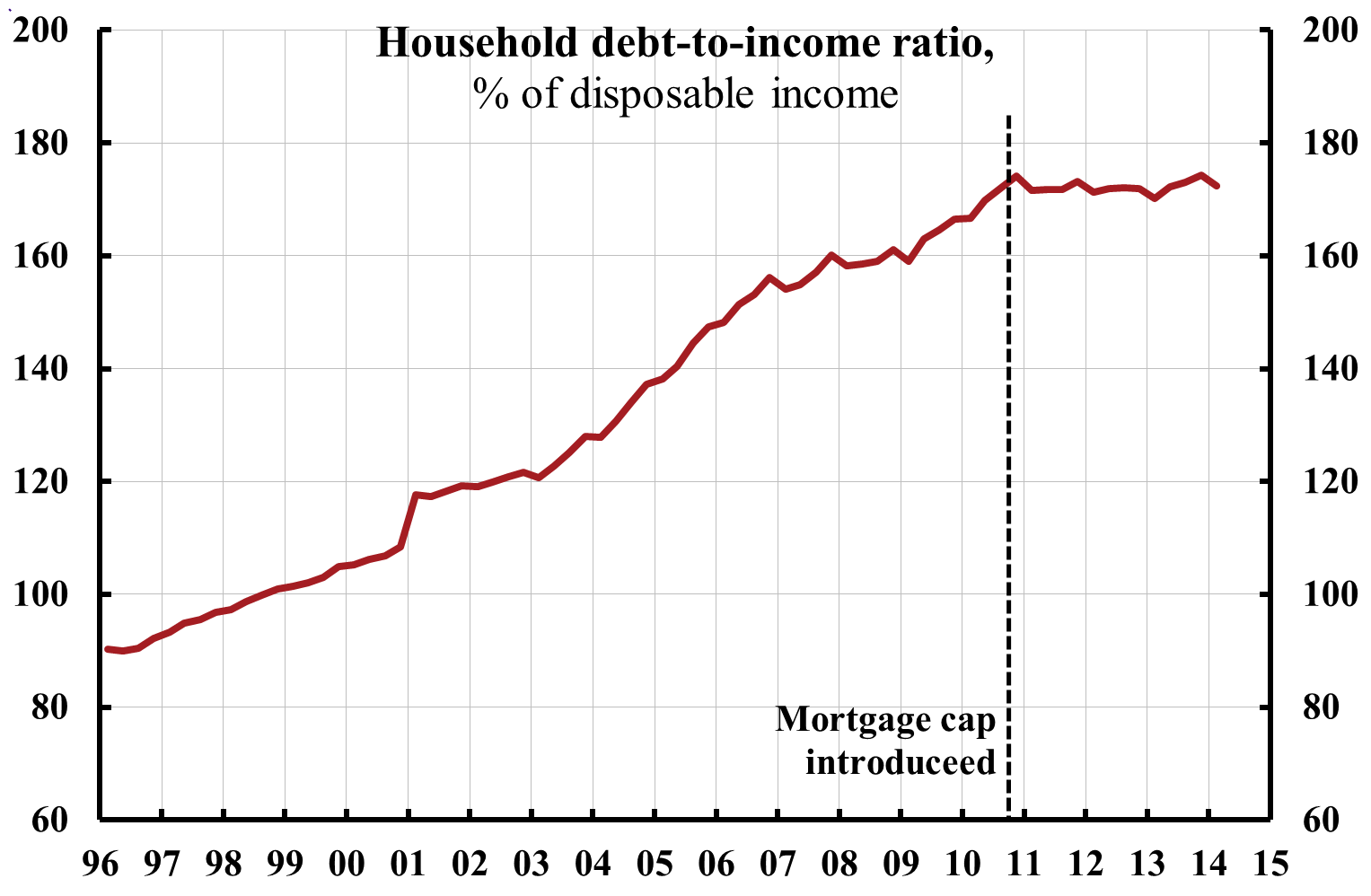

Skuldkvoten har INTE ökat sedan hösten 2010

Har ”hushållens skuldkvot fortsatt att öka”? Nej, hushållens skuldkvot har INTE ökat sedan hösten 2010, när Finansinspektionen introducerade ett bolånetak på 85 procent. Som framgår av figur 1 var skuldkvoten första kvartalet 2014 på exakt samma nivå, 172 procent, som tredje kvartalet 2010. Detta har diskuterats i detta inlägg (och här i engelsk översättning).

Figur 1. Hushållens skuldkvot i procent av disponibel inkomst.

Källa: SCB

Skuldkvoten är INTE särskilt hög bland hushåll med låga inkomster

Är skuldkvoten ”särskilt hög bland hushåll med låga inkomster”? Nej, skuldkvoten är INTE särskilt hög bland hushåll med låga inkomster.

Som diskuteras utförligt i ett tidigare inlägg (i engelsk översättning här) har skuldsatta hushåll med låga inkomster enligt Riksbankens undersökning ungefär samma skuldkvot, ca 250 procent, som andra hushåll (se denna bild, där man får bortse från första inkomstdecilen, som är problematisk och svårtolkad – med hushåll med negativ inkomst och stora skulder, och kanske ett antal välbeställda noll-taxerare som förvrider skuldkvoten). Men andelen skuldfria hushåll är enligt Anna Hedborgs utredning mycket högre för hushåll med låga inkomster än för hushåll med höga inkomster (se denna tabell). I de tre lägsta inkomstgrupperna är omkring 50 procent eller fler av personerna skuldfria, medan i de tre högsta grupperna bara ungefär 20 procent är skuldfria. Högre inkomstgrupper har också i högre utsträckning stora lån.

Högre inkomstdeciler är således skuldsatta i betydligt större utsträckning än lägre. Högre inkomstdecilerna har också stora lån i betydligt större utsträckning. Den aggregerade skuldkvoten (inklusive både skuldsatta och skuldfria hushåll) är därför betydligt lägre för hushåll med låga inkomster (se denna figur).

Bostadspriserna har i genomsnitt ökat LÅNGSAMMARE än disponibel inkomst sedan 2007

Har ”bostadspriserna ökat ifrån redan höga nivåer”? Eftersom disponibla inkomster har stigit i löpande priser kan man knappast vänta sig att bostadspriserna under en längre tid ska falla i löpande priser. Om detta var fallet skulle vid oförändrade bolåneräntor boendekostnadernas andel av disponibel inkomst falla över tiden, vilket knappast är rimligt.

I stället är det rimligt att i första hand jämföra utvecklingen av bostadspriserna med utvecklingen av disponibel inkomst. Som framgår av figur 2 har bostadspriserna i genomsnitt ökat LÅNGSAMMARE än disponibel inkomst sedan 2007. I förhållande till disponibel inkomst var genomsnittliga (”aggregate” i figur 2) bostadspriser våren 2014 ungefär 7 procent lägre än i augusti 2007. Priserna på bostadsrätter har ökat mer än priserna på villor och har nu jämfört med augusti 2007 ökat något mer än disponibel inkomst. Villapriserna har ökat långsammare, och eftersom bostadsbeståndet i större utsträckning består av villor än av bostadsrätter har genomsnittliga bostadspriser ökat långsammare än disponibel inkomst sedan 2007. Detta har diskuterats i detta inlägg (och här i engelsk översättning).

Det är visserligen inte fel att säga att bostadspriserna ökat i löpande priser, men det är gravt missvisande att underlåta att jämföra med ökningen av disponibel inkomst.

Figur 2. Bostadspriser och disponibel inkomst i löpande priser. Index augusti 2007 = 100.

Källa: SCB och Valuegard.

IMF-delegationens uttalande i juni var som sagt osakligt och tendentiöst, vilket jag tidigare visat i detalj. Slutrapporten fortsätter i samma stil. Den ger det bestämda intrycket att den styrts av förutfattade meningar istälelt för fakta och analys. Den förtjänar inte att tas på allvar.

Kan ju inte vara en hållbar utveckling på lägenhetssidan i figur 2. Hus ser ju inte lika ansträngt ut. Så det är väl i större städer vi har en osund utveckling och som är väldigt kraftig just nu med lägre räntor. Har sett rejäla budgivningar den sista tiden så det ska bli intressant att se bostadsprisstatistik för denna perioden.

Henrik, se dagens inlägg om Evidens rapport om Stockholmshushållens förväntningar om framtida bostadspriser m.m. och diskussionen där,

Ingen strålande retorik. Vad som räddar din modell är jobbskatteavdraget. Men 5% årlig tillväxt i år är inte på samma nivå som varken löner eller disponibel inkomst. Du ska tolka den sänkta skatten som ett enhetssteg med transient avklingande effekt på dina kurvor. Nu återstår för dig att med tidsserieanalys eliminera denna faktor för att få fram hur drivande jobbskatteavdraget varit för huspriserna. När väl det är gjort så har du en kvalitativ studie som styrker din tes.

Märkligt nog så steg huspriserna med 10% årligen ett antal år innan jobbskatteavdraget kom och under några år hjälpte till att hålla upp tillväxten i disponibel inkomst. Hittills i år har tillväxttakten varit drygt 5%. Kvar återstår att det är jobbskatteavdraget som mest aktivt drivit på dessa boprisökningar och inte räntan.

Det här är inte fråga om retorik utan om fakta. Att skatterna har sänkts är ingen nyhet. Om disponibel inkomst ökar på grund av sänkta skatter har folk större betalningsförmåga och större marginaler, och därmed råd med en dyrbare bostad. Vad är det för konstigt med det? Att huspriserna steg i förhållande till disponibel inkomst före 2007 förklaras av fundamentala faktorer, vilket är väl känt och diskuteras t.ex. i Peter Englunds uppsats i Riksbankens utredning 2011 om risker på bostadsmarknaden.

Bra mothugg återigen!

Jag fattar inte hur länge det ska dröja innan Ingves alla polare slutar på IMF så att man också kan få se ett slut på dessa Ingvesifierade rapporter från dem.

En fråga som är lite off-topic kanske, men som skulle vara mycket intressant att ha din syn på:

Hur tror du att den nominella korta räntan respektive de nominella lite längre (typ 10 år) påverkar huspriserna (jag är inte så intresserad av vad likviditetsrestriktionen medför, om du inte tycker att den väsentligt påverkar priserna iofs)? Det jag undrar över mer specifikt är om du tror att det finns ett tydligt orsakssamband mellan dessa eller om du tror att det, i detta avseende, nästan enbart är den korta reala räntan alternativt de lite längre reala räntorna som har ett orsakssamband med huspriserna? Eller du kanske har ett tredje förslag… 🙂

Mats, att fråga sig hur den korta räntan respektive en lång ränta påverkar bostadspriserna är som att fråga sig hur en tillfällig respektive mer permanent förändring av räntan påverkas. Detta utreds i detalj i min uppsats “The Effect of Housing Prices of Changes in Mortgage Rates and Taxes,” August 2013,

Klicka för att komma åt The-effect-on-housing-prices-of-changes-in-mortgage-rates-and-taxes.pdf

@Henrik

Att lägenheterna stiger mer i värde än hus beror på främst 2 saker:

1) Lägenheterna har hävstång pga föreningarnas skuld. Den högre sammalagda belåningen gör att lägenheterna ökar mer i värde när räntorna sjunker (föreningens skuld blir också lättare att bära och avgifterna kan sänkas alternativt höjas mindre, vilket leder till ännu högre värde på lägenheterna).

2) Lägenheterna ligger främst i städerna. Där är efterfrågetrycket större och betalningsviljan större.

@Kalle.

Affordability har aldrig varit bättre. Gamla fastigheter är betydligt billigare än nya fastigheter i nästan hela Sverige utom i inre delarna av Stockholm och på exceptionellt fina adresser.

Den låga nybyggnationen indikerar att det inte lönar sig tillräckligt att bygga nytt, ändå tycker många att det är för dyrt med begagnat stocken av fastigheter.

”Bobubblan” är en myt och myten beror på att de flesta inte klarar av att inte tänka nominellt. ”Oj vad dyrt det har blivit jämfört med förr” (mätt i nominella kronor, utan hänsyn till disponibelinkomsternas utveckling, utan hänsyn till kapitalkostnadens utveckling, utan hänsyn till nybyggnationskostnadens utveckling, etc).

Det ska bli kul att se hur alla skuldhysteriker och bobubble-förespråkare kommer att gapa i falsett de kommande 10 åren:

Pga bl.a. adaptiva förväntningars släpande effekt på priserna, kommer det bli ytterligare rätt stora prisuppgångar på fastigheter under det närmaste decenniet. Länder som levt med låga räntor en längre tid (ex:vis Schweiz) har betydligt högre fastighetspriser än Sverige. Kapitalkostnaden är betydligt lägre och det finns heller inga förväntningar om ”normalräntan är 5%” som Ingves t.ex. inbillar sig. Bankerna har i en lågräntemiljö inte längre samma övervinster på commodity-produkten bolån. I Schweiz lånar man på under 1% idag med bostad som säkerhet. Inlåningskonton ger noll i ränta och folk söker alternativa placeringsformer, däribland hypoteksinvesteringar.

Statsskulderna kommer att monetariseras bort som man nu gör i Japan, Storbritannien och USA utan några som helst alarmerande inflationsrisker. Skuldhysterikerna blir då utom sig av ilska; ”så får man väl inte göra heller!). Ju längre man väntar med den välbehövliga monetariseringen, desto mer onödig massarbetslöshet och förlorad output får man genomlida. Tillslut kommer det makthavare på plats som inser att massarbetslöshet, låg tillväxt, deflation, är alla policyval. Man kan välja att inte utsätta sig för detta om man är intelligent nog. Se t.ex. Buiters senaste rapport om Helicopter money.