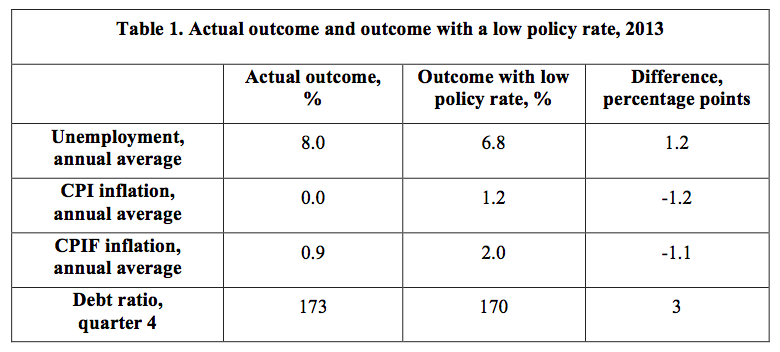

Hur mycket högre är arbetslösheten på grund av Riksbankens penningpolitik de senaste åren? Detta är en kontroversiell fråga, som Riksbanken gärna undviker. Tidigare har jag redovisat en beräkning av hur mycket högre arbetslösheten har blivit fram till början av 2013, jämfört med om styrräntan hade hållits oförändrad på 0,25 procent sedan juni/juli 2010. Min beräkning har kritiserats med oklara argument i ett tal av Per Jansson (till exempel att en låg ränta inte skulle varit ”realistisk”), en kritik som bemötts i ett inlägg av mig. Nu har jag uppdaterat beräkningen så att den inkluderar helåret 2013. Årsgenomsnittet för arbetslösheten 2013 har av allt att döma blivit ungefär 1,2 procentenheter högre, motsvarande 60 000 fler arbetslösa, jämfört med vad det hade blivit med en ränta på 0,25 procent sedan sommaren 2010. Med en sådan låg ränta hade inflationen blivit högre och legat mycket nära målet, medan skuldkvoten av allt att döma hade blivit några procentenheter lägre, inte högre.

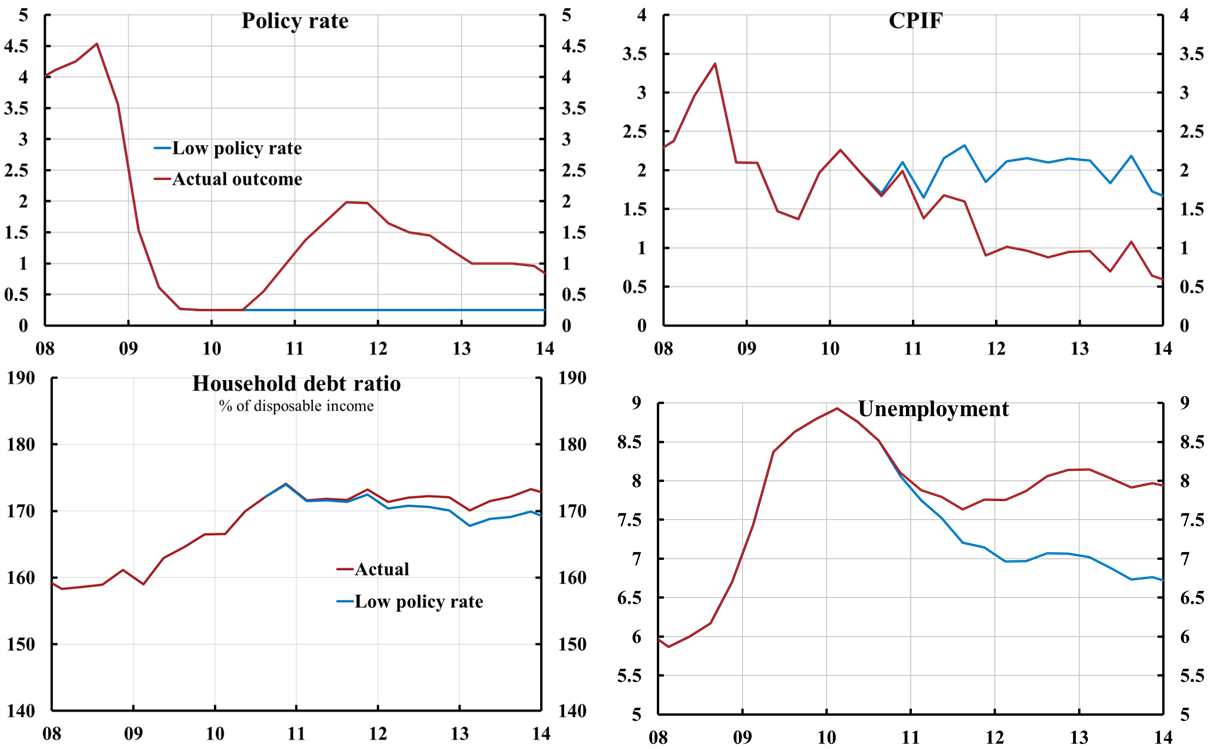

Uppdateringen visas i figur 1. De röda kurvorna visar det faktiska utfallet i procent för styrräntan, KPIF-inflationen och arbetslösheten samt i procent av disponibel inkomst för skuldkvoten. De blå kurvorna visar det s.k. kontraktafaktiska utfallet om styrräntan istället hade hållits på nivån 0,25 procent sedan sommaren 2010. Den tidigare beräkningen av det kontrafaktiska utfallet sträckte sig fram till och med första kvartalet 2013. Nu har jag uppdaterat det faktiska utfallet för styrräntan, KPIF-inflation, arbetslösheten och skuldkvoten för hela 2013.

Jag har använt Riksbankens standardmetod och standardmodell, Ramses, för att beräkna vilka avvikelser från det faktiska utfallet för KPIF-inflationen och arbetslösheten som en låg ränta på 0,25 procent från 2010 skulle gett upphov till (gjort med s.k. oförväntade penningpolitiska störningar, se detta tal). Sedan har jag utgått från analysen i denna uppsats, vars resultat beskrivs i detta inlägg, för att beräkna effekterna på skuldkvoten, kvoten mellan hushållens skulder och disponibel inkomst, av den lägre räntebanan. (Effekterna på skuldkvoten finns med bara därför att Riksbanken fokuserar på detta mått, inte därför att detta mått skulle vara det mest relevanta för eventuella risker med hushållens skuldsättning).[1]

Figur 1. Faktiskt utfall och utfall för låg räntenbana för KPIF-inflationen, arbetslösheten och skuldkvoten, uppdaterat inklusive 2013.

Källa: Riksbanken, SCB och egna beräkningar.

Tabell 1 visar årsgenomsnitten för 2013 för arbetslösheten och KPI- och KPIF-inflationen samt skuldkvoten under kvartal 4 av 2013. Årsgenomsnittet för arbetslösheten har således blivit ungefär 1,2 procentenheter högre jämfört med vad det hade blivit med den låga räntan. KPI- och KPIF-inflationen har blivit ungefär 1,2 respektive 1,1 procentenheter lägre. Med den låga styrräntan hade således måluppfyllelsen för inflationen blivit avsevärt mycket bättre. Skuldkvoten har vid slutet av 2013 blivit ungefär 3 procentenheter högre än vad den hade blivit med den låga styrräntan, ungefär 173 procent av disponibel inkomst istället för ungefär 170 procent.

Även om skillnaderna mellan faktiskt utfall och utfall med en lägre ränta skulle vara hälften så stora är det klart att en låg ränta hade lett till ett betydligt bättre utfall för inflationen och arbetslösheten. Skillnaden i utfall för skuldkvoten är så liten att den inte påverkar eventuella risker med hushållens skulder.

[1] Uppsatsen”’Leaning against the wind’ increases (not reduces) the household debt-to-GDP ratio” beräknar hur styrräntan påverkar nominella skulder och nominell BNP, för att sedan beräkna hur kvoten mellan skulder och BNP utvecklas. En lägre styrränta ökar nominell BNP mer än skulderna, så den minskar kvoten mellan skulderna och BNP. För att beräkna kvoten mellan skulder och disponibel inkomst har jag som en enkel approximation antagit att real disponibel inkomst varierar hälften så mycket som real BNP. Eftersom en lägre styrränta då fortfarande ökar nominell disponibel inkomst mer än den ökar skulderna, så minskar fortfarande skuldkvoten.

Tack för uppdateringen!

Hur ser du då på ECB:s agerande? Eurozonen har nu en årlig prisinflationstakt på under 1% och den har ett bra tag varit under deras 2%-mål. Hög arbetslöshet har de ju också. Trots det valde Draghi & co att inte sänka styrräntan ytterligare igår och inte heller komma med några andra nya penningpolitiska åtgärder. I och för sig har de ju redan ”näranollränta” på 0,25%, men de kunde ju ha sänkt den till 0,1% eller 0%, alternativt satt igång något slags icke-traditionella penningpolitiska åtgärder.

Vad som händer i eurozonen är ju viktigt för oss i Sverige, då det påverkar vår egen ekonomi i högsta grad. (Kanske till och med viktigare än vår egen Riksbanks agerande?)

Jag tycker nog att det är helt klart att ECB på sistone har fört en betydligt bättre politik än Riksbanken. I denna figur, från detta inlägg (där räntan för euroområdet är Eoniaräntan), ser man att ECB släppte ner Eonia-räntan till i det närmaste noll under 2012, när Riksbanken hade en styrränta på 1,25 procent. (I euroområdet är det ju främts Eoniaräntan, dagslåneräntan, som spelar roll, inte ECBs styrränta, main refinancing rate. Eoniaräntan ligger ju nu nära ECBs deposit rate som ligger på noll.) I denna figur, ,

ser du att ECB hållit en kort realränta på -2 procent under 2011 och 2012, när Riksbanken lät den korta realräntan gå från minus 2.5 i början på 2010 till plus 1 i slutet på 2011. Det är skillnad!

ECB har ju också lyckats hålla HIKP-inflationen betydligt högre än Riksbanken, som man ser i denna figur.

I ECB och i euroområde har man blivit allvarligt oroad för låg inflation och deflation och därmed ökad skuldbörda när inflationen fallit på senare tid. Det märkliga är ju att det inte är motsvarande debatt om deflationsrisker och ökad skuldbörda här i Sverige, där inflationen är lägre (särskilt i förhållande till hushållens inflationsförväntningar – det är ju det som leder till en oväntad ökad skuldbörda) och styrräntan/dagslåneräntan högre.

Att man i euroområdet allvarligt diskuterar att sänka deposit rate till under noll och vidta andra komplementära åtgärder som QE är utmärkt, tycker jag, och visar att man numera ligger i framkant i penningpolitiken.

Hej Lars.

Intressant inlägg som vanligt. Jag följer med glädje det du skriver men jag tycker du har tagit ut svängarna lite väl mycket på sista tiden.

I ett inlägg för några dagar sedan diskuterade du hushållens skulder och arbetslöshet bland annat med hjälp av några punktsvärmar. Du tyckte att data inte stödde påståendet att högre skulder medförde högre arbetslöshet under krisen. Specifikt tyckte du data inte stödde påståendet och att ekonomisk och statistisk signifikans saknades (enligt dina undersökningar).

Vän av ordning undrar nu säkert:

1) 0,16 procent (8000 personer) i arbetslöshet var inte ekonomiskt signifikant enligt dig när du diskuterade skulder och arbetslöshet. I detta inlägg verkar du anse att 1,2 procent (60000 personer) är högst signifikant. Det finns onekligen en stor skillnad men vid hur många personer tycker du man ska dra gränsen för vad som är ekonomiskt signifikant?

2) Du skrev att sambanden mellan skulder och arbetslöshet saknade statistisk signifikans. Hur ser den statistiska signifikansen ut för dina siffror för skuldkvot, inflation och arbetslöshet? Vad är p-värdena?

3) Slutligen påstår du att skuldkvoten går ner när räntan sänks. Men den beprövade metoden att rita en punktsvärm (med data från mitten av 90-talet) ger ett klart samband som visar att en lägre ränta hänger ihop med en högre skuldkvot. Min fråga (precis som den du ställde om riksbanken) är då: Hanterar du verkligen data korrekt? Stämmer dina påståenden med fakta?

Det är min förhoppning att du står över enkla knep för att försöka göra poänger. Välgrundade och objektiva analyser från dig bidrar till en mycket bättre ekonomisk debatt i Sverige och säkert också på flera ställen i världen.

Beträffande (1): Vad jag skrev i svaret till din kommentar till förra inlägget är att koefficienten på 0,008 ”inte heller [är] ekonomiskt signifikant. 20 procentenheter högre skuld i förhållande till disponibel inkomst skulle ge 20*0,008 = 0,16 procentenheter större uppgång i arbetslösheten.” Det betyder inte att jag menar att 0,16 procent av en arbetskraft på 5 mijoner, dvs. 8 000 personer, skulle vara obetydligt. Vad som är ”ekonomiskt signifikant” beror på sammanhanget, och jag kan hålla med om att det jag skrev kunde varit tydligare.

20 procentenheter högre eller lägre skuldkvot är i detta sammanhang väldigt mycket. Jag borde tagit en mindre ökning som exempel, t.ex. 5 procentenheter (varvid vi skulle tala om en uppgång i arbeslösheten på 0,04 procentenheter). Tanken att penningpolitiken skulle kunna orsaka hela 20 procentenheters högre eller lägre skuldkvot är nämligen orimlig. Några få procentenheter är mer rimligt.

I ovanstående inlägg är det stor skillnad på den faktiska högre och den kontrafaktiska lägre räntebanan. Den högre räntebanan skulle enligt mina beräkningar leda till bara 3 procentenheter HÖGRE skuldkvot än den lägre räntebanan (därför att den högre räntebanan inom några år bromsar nominell disponibel inkomst mer än den bromsar skulderna). Antag att detta inte var riktigt utan att den högre räntebanan faktiskt hade medfört 3 procentenheter LÄGRE skuldkvot. Med koefficienten 0,008 hade då denna lägre skuldkvot medfört att uppgången i arbetslösheten hade blivit 0,024 procentenheter lägre vid ett framtida bostadsprisfall.

Denna vinst på 0,024 procentenheter ska då jämföras med kostnaden 1,2 procentenheter högre arbetslöshet i nuläget. Om dessutom ett framtida bostadsprisfall inte händer med 100 procents sannolikhet utan med t.ex. 10 procents sannolikhet, så är den förväntade framtida vinsten 10 procent av 0,024 procentenheter, dvs. 0,0024 procentenheter, att jämföra med dagens kostnad på 1,2 procentenheter. I detta sammanhang är det väl klart att 0,024 eller 0,0024 inte är signifikant i jämförelse med 1,2 procent?

Beträffande (2): Beräkningen av de kontrafaktiska utfallet för inflation och arbeslöshet med den låga räntan på 0,25 procent utnyttjar de s.k. impulssvaren för oväntade chocker till styrräntan av inflationen och arbetslösheten. Mina beräkningar bygger på Riksbankens beräknade impulssvar, och jag har inte tillgång till tillräckligt mycket detaljer för att kunna beräkna konfidensintervall för de kontrafaktiska utfallen. (Ramses är skattade med en s.k. Bayesiansk skattning och det är ganska komplicerat att beräkna konfidensintervallen för impulssvaren.)

Det faktum att det är så stor skillnad i nivå mellan den faktiska räntebanan och den kontrafaktiska räntebanan och det faktum att det är ränteskillnader under hela 3,5 år vi talar om, gör att det inte råder några tvivel om att inte den låga räntebanan hade lett till betydligt lägre inflation och betydligt högre arbetslöshet än den faktiska räntebanan. Man kan också i detta diagram från detta inlägg se vilken stor ökning i den reala styrräntan Riksbankens räntehöjningar och fallet i inflationen medförde från 2010 och framåt.

Möjligtvis kan man få viss indikation på konfidensintervallen från min skattning av de långsiktiga effekterna på arbetslösheten av en genomsnittlig inflation under målet. Detta har jag behandlat i denna uppsats. Den skattade lutningen på den långsiktiga Phillipskurvan är 0,75, så den historiska 0,6 procentenheter lägre genomsnittliga KPI-inflationen än inflationsmålet resulterar i en skattad ökning i arbetslöshet på 0,6/0,75 = 0,8 procentenheter. Där har jag också kunnat beräkna ett 95-procentigt konfidensintervall, enligt vilken ökningen i den genomsnittliga arbetslösheten med 95 procents sannolikhet ligger mellan 0,55 och 1,5 procentenheter (se diskussionen om konfidensintervallen på sid. 13-15 i uppsatsen). I Riksbankens standardmodell Ramses är relationen mellan lägre inflation och högre arbetslöshet ungefär densamma som ovanstående långsiktiga Phillipskurva. Man kan inte direkt överföra min beräkning av konfidensintervallen på den kontrafaktiska skattningen i Ramses, men kanske kan den ändå ge en viss indikation på ungefär hur stora intervall vi talar om.

Beträffande (3): Du tar upp en helt annan fråga. En av förklaringsfaktorerna bakom högre bostadspriser och högre skulder i förhållande till disponibel inkomst (men inte i förhållande till bostadspriserna) är den globala trend mot lägre reala räntor vi sett sedan 1990-talet i Sverige och andra länder. Men denna trend är inte den främsta faktorn, och den har inget med penningpolitiken att göra. Penningpolitiken kan inte påverka denna trend, bara låta styrräntan följa med trenden och tillfälligtvis avvika uppåt eller nedåt. Ett utmärkt PM av Sten Hansen diskuterar förklaringsfaktorer till den ökade skuldkvoten, se tabell 1, sid. 2. Av uppgången förklarar högre andel ägare av bostäder uppskattningsvis 18 procentenheter, lägre boendeskatter 11, lägre bolåneräntor 7 och senare arbetsmarknadsinträde 3 procentenheter. Rekommenderas varmt till läsning!