I Ekonomisk Debatt nr 5 2014 har Roland Andersson en intressant artikel, ”Perspektiv på bostadspolitiken” (s. 70-76). Men det korta avsnittet ”Risker för en bostadsbubbla” (s. 75), inklusive hänvisningarna till mina bidrag, innehåller tyvärr så många fel att jag känner mig tvungen att rätta dem, för att förhoppningsvis undvika att missförstånd sprider sig.

Andersson skriver följande under rubriken ”Risker för en bostadsbubbla”:

På Finansinspektionen, Riksbanken och Boverket tror man att det finns risker för en bostadsbubbla mot bakgrund av de starkt ökade bostadspriserna under senare år. Regeringen har därför velat gardera sig mot detta. År 2010 införde den ett bolånetak. De nya bolånen får inte överstiga 85 procent av bostadens marknadsvärde. Regeringen överväger också att införa en amorteringsplikt. Riksbanken har varit försiktig med att sänka styrräntan av hänsyn till risker för en bostadsbubbla.

Professor Lars E O Svensson, tidigare vice riksbankschef, har däremot avfärdat tanken på att det finns sådana risker. Med Riksbankens försiktiga räntepolitik blir det enligt Svensson (2014) lägre investeringar och ca 38 000 fler arbetslösa år 2013 jämfört med att man hade haft en lägre ränta, 0,25 procent sedan år 2010. Hans beräkningar ifrågasatts av Andersson och Jonung (2014) såsom icke robusta genom att baseras på̊ ett antagande om konstanta inflationsförväntningar. Slutsatserna blir enligt dem alltför kategoriska. De menar dessutom att Riksbanken inte bör fokusera på sysselsättningen utan på inflation, penningmängd och kreditvolym.

Här finns det flera saker att rätta till:

För det första, varken Finansinspektionen eller Riksbanken anser att det finns någon bostadsbubbla i meningen att priset på bostäder skulle vara högre än vad som motiveras av fundamentala faktorer, t.ex. ökande disponibla inkomster, sänkt sammanlagd fastighetsbeskattning, global trend mot lägre räntor samt lågt bostadsbyggande. Såvitt jag vet är det bara Boverket som anser att det finns en bostadsbubbla. Riksbankens stora utredning 2011 av riskerna på bostadsmarknaden drog slutsatsen att det inte fanns någon bostadsbubbla. Peter Englunds uppsats i utredningen är ett viktigt bidrag till detta. (Man kan också komma ihåg att sedan hösten 2007 har bostadspriserna i genomsnitt ökat långsammare än disponibel inkomst, se här och här.)

Däremot finns det på Riksbanken stor oro över hushållens skuldsättning – dock utan ordentlig analys av frågan – medan det på Finansinspektionen finns betydligt mindre oro – och bättre analys, särskilt den i bolånerapporten. Så här skriver Finansinspektionen i sin senaste stabilitetsrapport (s. 6):

FI anser att de olika åtgärder som har vidtagits för att minska riskerna med hushållens skuldsättning i dagsläget är tillräckliga. Det är emellertid viktigt att följa hur utlåningen till hushållen utvecklar sig. I den fortsatta uppföljningen är FI:s årliga bolåneundersökning en viktig del. Om situationen tydligt försämras kan ytterligare åtgärder bli aktuella.

(Tillägg: Dessutom, som Flute noterat i en kommentar nedan, var det inte regeringen utan FI som införde bolånetaket.)

För det andra, det är inte så att jag ”avfärdat tanken på att det finns sådana risker”. Jag har såvitt jag vet aldrig uttryckt mig så om hushållens skulder. Min inställning är att man noga ska granska ett antal indikatorer på risker och inte bara utan analys och med hänvisning till skuldkvoten hävda att det finns sådana risker. Skuldkvoten är ett olämpligt mått på eventuella risker. Andra mer relevanta indikatorer, t.ex. de i Finansinspektionens bolånerapport, visar på en ganska betryggande situation. Att studera och diskutera de mest relevanta indikatorerna på risker är inte att ”avfärda tanken” på att det finns sådana risker.

För det tredje, den siffra jag kommit fram till på antalet fler arbetslösa under 2013, jämfört med om Riksbanken inte höjt räntan sommaren 2010 utan låtit den ligga kvar på 0,25 procent sommaren 2010, är 60 000, inte 38 000 som Andersson säger. Detta är vad som behandlas i det Ekonomistas-inlägg, Svensson (2014), som Andersson hänvisar till i sin referenslista (inlägget finns här). Enligt Riksbankens standardmodell, Ramses, som jag har använt, har arbetslösheten blivit 1,2 procentenheter högre under 2013 jämfört med om Riksbanken inte hade börjat höja räntan sommaren 2010. Med 5 miljoner personer i arbetskraften motsvarar det 60 000 fler arbetslösa.

För det fjärde, den siffra på 38 000 fler arbetslösa som Andersson nämner avser istället den genomsnittligt högre arbetslöshet som Riksbanken förorsakat under den långa perioden 1997-2011, genom att den genomsnittliga KPI-inflation under denna period blivit 1,4 procent istället för 2 procent (genomsnittet från 1995 till nu ligger för övrigt ännu lägre, på bara 1,2 procent). Se denna uppsats och s. 13-14 i min artikel i Ekonomisk Debatt nr 4, ”De senaste årens penningpolitik – ‘leaning against the wind’ ”.

Denna högre arbetslöshet gäller således hela perioden 1997-2011 och har inte direkt med bostadspriser och hushållsskulder att göra, utom att penningpolitiken under de senare åren alltmer motiverats av en önskan om ”att luta sig mot vinden” och ha högre ränta än vad som motiveras av inflationsmålet.

För det femte, den kritik från Fredrik Andersson och Jonung som Roland Andersson nämner gäller främst den fjärde saken ovan, dvs. frågan om hur mycket högre den genomsnittliga arbetslösheten varit under 1997-2011. Den gäller således inte frågan om bostadspriser och hushållsskulder. (Dock är det så att Fredrik Andersson och Jonung av allt att döma har fel på alla punkter, se t.ex. detta svar i Ekonomisk Debatt nr 5 2014 och detta mer detaljerade svar. Min beräkning för hur mycket högre den genomsnittliga arbetslösheten blivit under 1997-2011 är robust och beror inte på om inflationsförväntningarna antas vara konstanta eller inte. Detta diskuteras utförligt i detta inlägg.)

För det sjätte, mitt främsta argument i debatten om penningpolitiken och hushållens skulder är att styrräntan är ett mycket olämpligt instrument för att försöka påverka eventuella risker med hushållens skuldsättning, med kostnader som vida överstiger intäkterna. Med hjälp av Riksbankens egna siffror kan man beräkna att kostnaden blir ungefär 250 gånger större än intäkterna. Detta kommer tyvärr inte fram i Anderssons redogörelse.

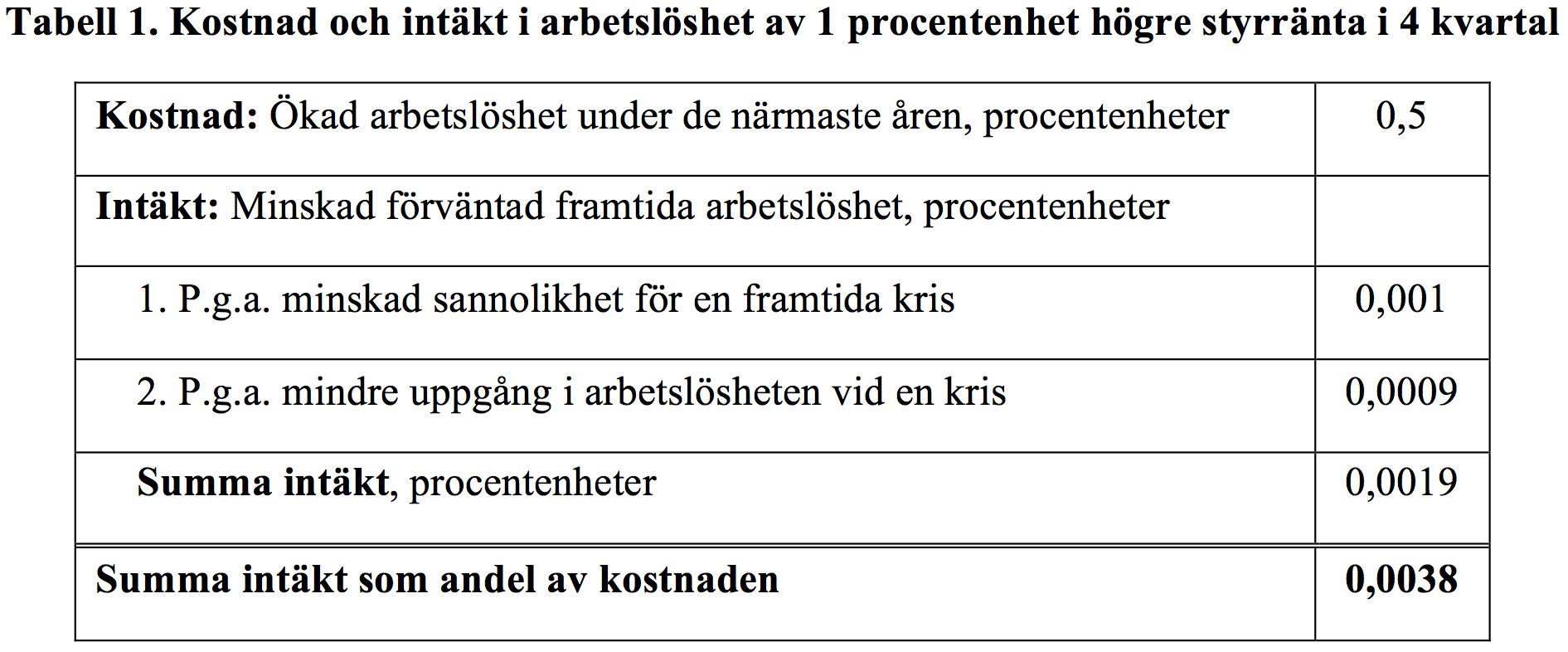

En kostnads- och intäktsanalys av att luta sig mot vinden diskuteras i denna uppsats, med användande av Riksbankens egna siffror för styrräntans effekt på arbetslösheten, de reala skulderna och skuldkvoten. Slutsatsen är att intäkten (i form av en mindre risk för en framtida kris, lägre uppgång i arbetslösheten vid en framtida kris och därmed sammantaget lägre förväntad framtida arbetslöshet) är ungefär 0,4 procent av kostnaden (i form av högre arbetslöshet de närmaste åren). Se tabell 1. Intäkten borde förstås vara mer än 100 procent av kostnaden för att luta sig mot vinden ska vara motiverat. Om intäkten är ungefär 0,4 procent av kostnaden blir således kostnaden ungefär 250 gånger större än intäkten.

Sammanfattningsvis är det således en hel del fel i Anderssons korta redogörelse för debatten, fel som jag härmed försökt rätta till.

Om du nu letar fel ser jag omedelbart ett till, nämligen att det påstås ha varit regeringen som införde bolånetaket, när det i själva verket var Finansinspektionen

Du har rätt. Det var så många fel så jag missade detta 🙂

Lars,

Under din tredje korrigering skriver du:

Enligt Riksbankens standardmodell, Ramses, som jag har använt, skulle arbetslösheten blivit 1,2 procentenheter högre under 2013 jämfört med om Riksbanken inte hade börjat höja räntan sommaren 2010.

Ett skrivfel har smugit sig in och du menar förstås att arbetslösheten skulle ha blivit lägre om inte riksbanken börjat höja räntan 2010.

Jag läser alltid dina alster med stort nöje och tycker att du är en av de absolut främsta ekonomerna i Sverige, om inte den bästa rent av faktiskt. Din faktabaserade argumentation är ett föredöme för alla och lyfter debatten flera nivåer.

Stort tack för att du medverkar i den allmänna debatten på ett så konstruktivt och kvalificerat sätt!

Tack för dessa uppskattande ord, och tack för rättelsen, som jag nu åtgärdat.

Jag skulle gärna vilja läsa inlägg från Lars om t.ex. vilket det effektivaste monetära vapnet är i en likviditetsfälla. Quantative easing, forward guidance eller forward commitment? Var bör fokus ligga?

Andra exempel:

Har QE en direkt effekt på ekonomin eller fungerar det bara som en signal om att reporäntan kommer att vara fortsatt låg i framtiden? (empiriska studier verkar vara tvetydiga om detta)

Skulle NGDP targeting vara bättre för riksbanken att följa än det nuvarande inflationsmålet?

Det är inget fel på kritiska bloginlägg som det ovan men lite variation skulle inte skada. 😉