Samverkansrådet för makrotillsyn inrättade i februari 2013 en analysgrupp för att göra ett antal analyser av frågor om hushållens skuldsättning. (Samverkansrådets uppgifter har nu tagits över av det nyligen bildade Stabilitetsrådet.) Fem PM av mycket god kvalitet publicerades av Finansinspektionen i oktober 2013. De omnämns i detta inlägg. Nu har tre ytterligare PM sent omsider publicerats av Riksbanken, dock av blandad kvalitet. Ett av dessa, PM 6 ”Risker för makroekonomin och den finansiella stabiliteten av utvecklingen av hushållens skulder och bostadspriserna”, är tyvärr tämligen tendentiöst och snarast missvisande.

Promemorian upprepar Riksbankens tidigare påståenden om att hushållens förväntningar om framtida boräntor kan vara för låga. Dessa påståenden borde kunna avföras efter detta och Harry Flams inlägg.

Promemorian hävdar också att en prisnedgång på bostadsmarknaden kan få betydande konsekvenser för makroekonomin. Det spekuleras i att bolånetagare efter ett bostadsprisfall kan vilja återställa tidigare belåningsgrader och därmed komma att minska sin konsumtion betydligt för att kunna amortera av lånen. Detta skulle medföra en betydlig ökning av arbetslösheten. Det hävdas också att en hög skuldsättning i förhållande till disponibel inkomst antagligen förvärrar effekterna av ett fall i bostadspriserna.

Promemorian ger det allmänna intrycket att nuvarande skuldsättning medför stora risker, och speciellt att en ökad skuldsättning skulle medföra ökade risker. Men tål promemorian en närmare granskning?

De makroekonomiska konsekvenserna av ett fall i bostadspriserna

Promemorian varnar för att de makroekonomiska konsekvenserna av ett bostadsprisfall kan bli stora och att de kan bli särskilt stora på grund av hushållens höga skuldsättning i förhållande till disponibel inkomst. Men hushållens skulder är inte höga utan historiskt normala i förhållande till hushållens reala och finansiella tillgångar, i och med att hushållens tillgångar och nettoförmögenhet har ökat minst lika mycket som skulderna. Detta kan snararst ha ökat hushållens motståndskraft mot störningar i form av fall i bostadspriser och inkomstbortfall på grund av arbetslöshet, se denna nya uppsats.

Promemorian diskuterar inte vad som skulle orsaka bostadsprisfallet. Eftersom svenska bostadspriser av allt att döma är förenliga med fundamentala faktorer, så måste rimligtvis någon fundamental faktor ändras för att bostadspriserna ska ändras. Rimligtvis beror de makroekonomiska effekterna av vilken eller vilka fundamentala faktorer som antas ändras. Eftersom fundamentala faktorer vanligtvis inte ändras alltför snabbt är det dessutom mindre sannolikt med ett hastigt bostadsprisfall. Detta jämfört med om bostadspriserna skulle vara högre än vad som är motiverat av fundamentala faktorer och därmed vara en bubbla. I modellsimuleringar antas ofta att orsaken till fallet i bostadspriser är en hastig förändring av hushållens preferenser, så att de, allt annat lika, har en lägre efterfrågan på bostäder. Detta är uppenbarligen inte något särskilt realistiskt antagande.

Snabb amortering och stort konsumtionsfall vid fall i bostadspriserna?

Promemorian hävdar alltså att hushållens konsumtion, och därmed aggregerad efterfrågan och sysselsättningen, kan komma att falla betydligt vid ett fall i bostadspriserna, eftersom bolånetagarna skulle kunna vilja amortera av sina bolån i snabb takt för att återställa sina belåningsgrader till de nivåer de hade innan fallet i bostadspriserna.

Påståendena i promemorian om konsekvenserna av ett fall i bostadspriserna motsägs av Riksbankens egen analys i utredningen om risker på den svenska bostadsmarknaden och i en fördjupning i den penningpolitiska rapporten från juli 2010. Där visas att effekterna av ett fall i bostadspriserna på 20 procent skulle bli relativt begränsade på inflation, BNP och arbetslöshet. Dessutom kan en mer expansiv penningpolitik i ett sådant läge ytterligare begränsa effekterna av ett bostadsprisfall, vilket diskuteras utförligt i protokollet från det penningpolitiska mötet i juni 2010. Detta diskuteras utförligt i detta inlägg.

Påståendena i promemorian om att bolånetagarna efter ett bostadsprisfall snabbt skulle amortera av sina skulder efter bostadspris fall motsägs också av den utmärkta analysen i ett annat PM, PM 4, ”Hushållens amorteringsbeslut”, skrivet av Thomas Jansson. Där visas att ett hushåll som väljer tillgångar, skulder och konsumtion på ett optimalt sätt, med hänsyn till avkastning, lånekostnad och riskspridning, föredrar en hög belåningsgrad över 85 procent. Det är helt enkelt ekonomiskt fördelaktigt med en högre belåningsgrad för att möjliggöra investeringar i finansiella tillgångar som aktier och obligationer. Investeringar i likvida tillgångar ger också upphov till en likviditetsbuffert som är bra att ha vid oförutsedda händelser. Detta är också rimligtvis förklaringen till att bolånetagare föredrar att numera amortera av sina bolån i mycket liten utsträckning. Det är bekant för många att räntan på sparkonton inte behöver ligga så mycket lägre än bolåneräntan. SBAB’s sparkonto för egna lånekunder har nu i januari 2013 en ränta på 2,20 procent, medan den rörliga bolåneräntan utan rabatt är 2,67 procent. Med en rimlig rabatt på 0,20 procentenheter blir spreaden bara 0,27 procentenheter. Detta är en låg kostnad för en likviditetsbuffert.

Om bolånetagarna fritt fick välja belåningsgrad skulle många enligt PM 4 således välja en högre belåningsgrad än 85 procent. Bolånetaket är då en bindande restriktion, och många får en lägre faktisk belåningsgrad än de skulle önska. Vid ett bostadsprisfall skulle med oförändrade lån belåningsgraderna öka, och många bolånetagare skulle mycket väl då få belåningsgrader som är närmare den de skulle välja själva.

Bolån i Sverige är i praktiken lån med hushållens betalningsförmåga och nuvärdet av hushållens disponibla inkomst, ”humankapitalet”, som säkerhet snarare än bostaden. Detta eftersom bolånetagarna i Sverige är personligt ansvariga för återbetalningen av lånet, det som kallas ”full recourse”. Bolånen har därmed en viktig roll i hushållens livscykelsparande. Det betyder att det som är avgörande för hushållens amorteringsbeslut inte är värdet på bostaden utan hur bolånet och dess finansiering passar in i hushållets totala ekonomiska situation. En viktig faktor blir då hushållens räntekostnader för bolånen. Eftersom ett fall i bostadspriserna med rimlig penningpolitik skulle åtföljas av låga styrräntor och därmed låga bolåneräntor skulle rimligtvis hushållens incitament till att amortera snabbare vara små. Det är i detta sammanhang en stor fördel att en stor andel bolån har rörlig ränta, vilket gör att penningpolitiken får större genomslag och kan motverka fall i konsumtionen. Som diskuteras i detta inlägg har penningpolitiken stora möjligheter att mildra de makroekonomiska effekterna av ett bostadsprisfall.

Större fall i konsumtionen och större uppgång i arbetslösheten vid högre skuldsättning?

Promemorian hävdar att effekterna av ett bostadsprisfall på makroekonomi antagligen blir större vid hög skuldsättning bland hushållen och hänvisar till några internationella studier, bland annat kapitel 3, ”Dealing with household debt”, i IMF:s World Economic Outlook, April 2012. Där visas att utfallet vid konjunkturnedgångar och fall i bostadspriserna (”busts”) blir betydligt sämre i länder med ”high debt” än med ”low debt”. Men med ”high debt” och ”low debt” avses inte länder med hög respektive låg skuld, som man kanske skulle kunna tro. Istället avses med ”high debt” länder med en stor ökning av hushållens skulder i förhållande till disponibel inkomst under de tre närmaste åren innan nedgången. För länder där skulderna inte ökat de tre senaste åren blir utfallet vid en nedgång således betydligt bättre än för de länder där skulderna ökat. I Sverige har hushållens skulder i förhållande till disponibel inkomst varit stabila sedan 2010. Sverige är nu således ett land som skulle klassificeras som ”low debt” i studien. Slutsatsen för Sverige enligt IMF-studien blir nu således att Sverige tillhör de länder för vilken utfallet vid en nedgång skulle bli betydlig bättre än för länderna i kategorin ”high debt”, tvärtom mot hur promemorian tycks ha tolkat studien.

De övriga internationella studier promemorian hänvisar till i detta sammanhang avser de amerikanska förhållandena under bostads- och finanskrisen i USA. Den amerikanska bostadspolitiken med s.k. sub-prime-utlåning innebar ju en kollaps av kreditprövningen, i många fall med brottsliga inslag, och en systematisk utlåning med mycket höga belåningsgrader till bolånetagare som inte hade förutsättningar att betala vare sig lån eller räntekostnader, såvida inte bostadspriserna fortsatte att stiga kraftigt och nya lån kunde tas för att betala av de gamla. Detta tillsammans med andra stora skillnader mellan svenska och amerikanska förhållanden, t.ex. det sociala skyddsnätet och att bolån i många delstater är ”no recourse”, dvs. utan personligt betalningsansvar och med bostaden som enda säkerhet, gör att man knappast kan dra några tillförlitliga slutsatser för svenskt vidkommande.

Det kan vara mer relevant att jämföra med det faktiska stresstest i realtid som den svenska ekonomin utsattes för 2008 och 2009. Som vi ser i detta inlägg föll bostadspriserna i reala termer med 10 procent för villor och 20 procent för bostadsrätter från hösten 2007 till slutet av 2009. Konsumtionen föll med 3 procent från tredje kvartalet 1997 till första kvartalet 2009. Första kvartalet 2010 översteg konsumtionen på nytt nivån från hösten 2007. Exporten och investeringarna föll mycket mer, och arbetslösheten gick upp, men konsumtionen bidrog till att hålla uppe den aggregerade efterfrågan. Bolånetagarna amorterade inte av på bolånen i någon utsträckning.

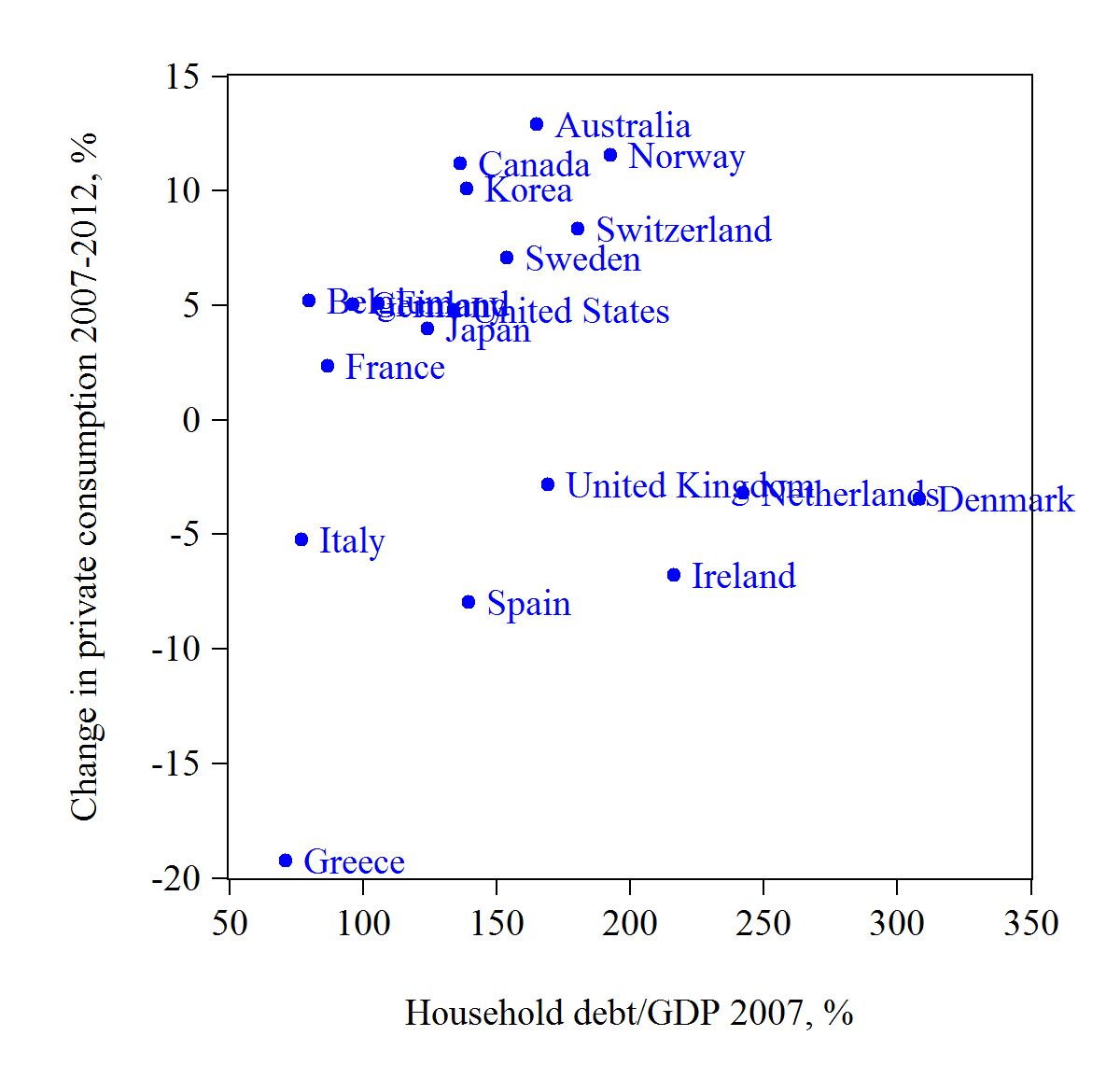

Den viktiga implicita slutsatsen från promemorian är förstås att högre skulder vid ett bostadsprisfall skulle medföra en större nedgång i konsumtionen och en större uppgång i arbetslösheten. Men data för ett antal relevanta länder stöder knappast detta. Figur 1 visar att det inte verkar finnas något samband mellan skulderna som andel av disponibel inkomst 2007 och förändringen i privat konsumtion 2007-2012.

Figur 1. Förändring i hushållens konsumtion från 2007 till 2012 och hushållens skulder i förhållande till disponibel inomst 2007 för ett antal länder.

Källa: OECD.

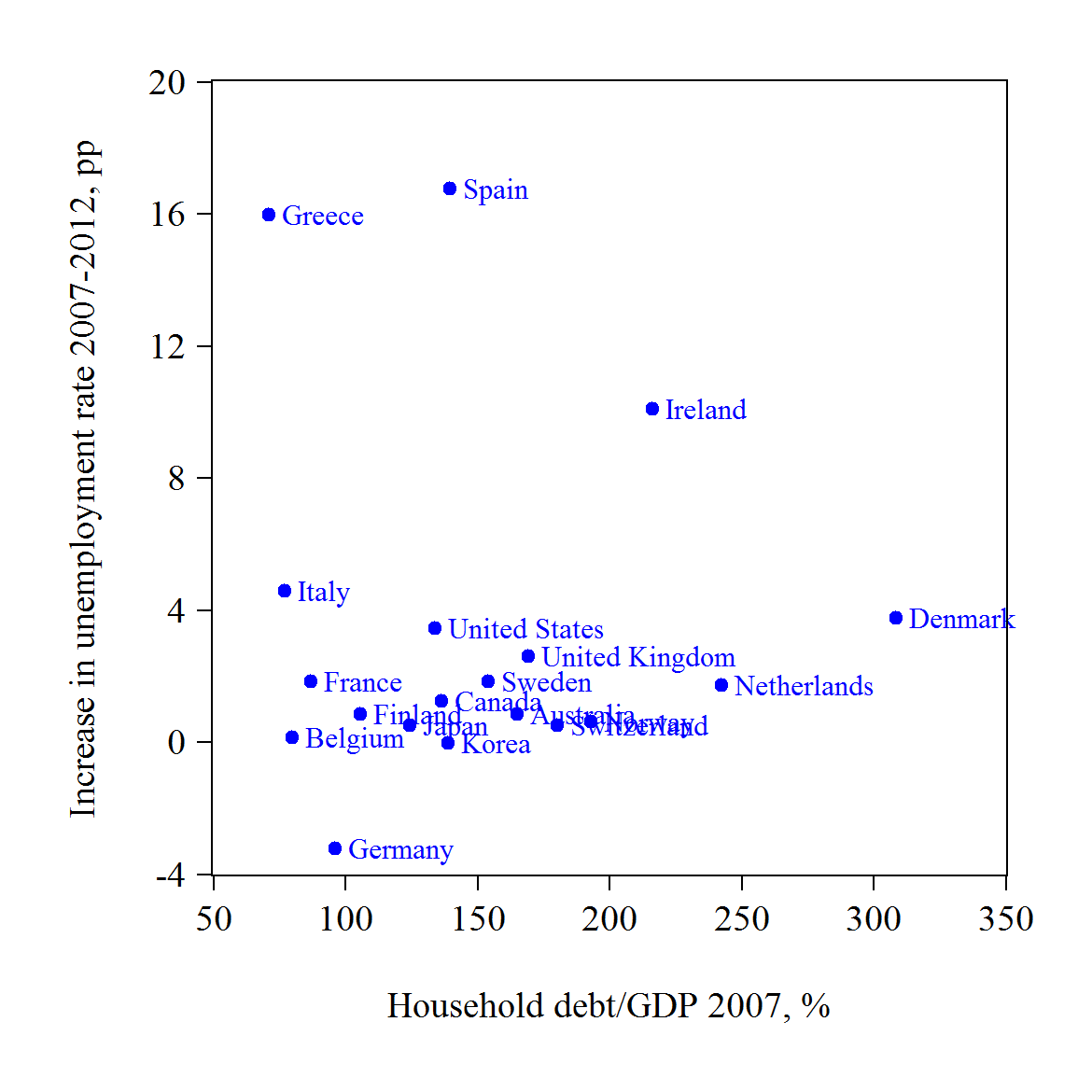

Figur 2 visar att det inte heller verkar finnas något samband mellan skulderna och uppgången i arbetslöshet 2007-2012 för dessa länder. Detta stämmer också med analysen i kapitel 4 i ovannämnda IMF World Economic Outlook, där det är en stor skuldökning i förhållande till disponibel inkomst de tre åren närmast före en nedgång (”bust”), inte nivån på skuldkvoten i förhållande till disponibel inkomst, som har ett förklaringsvärde.

Figur 2. Förändring i arbetslösheten från 2007 till 2012 och hushållens skulder i förhållande till disponibel inkomst 2007 för ett antal länder.

Källa: OECD.

Sammantaget finns det knappast stöd för de resonemang och slutsatser i promemorian som tagits upp här. Det finns fler tveksamma resonemang och slutsatser i promemorian, men det finns inte plats att diskutera dessa här.

Även PM nr 4, som du refererar till och uppenbarligen tycker inte är tendentiös, har som jag ser det en stark bias i och med att den ser på tidsperioden 1997-2012, som på många sätt varit exceptionell, då den präglats av bl a en generell nedåttrend för räntorna och en stark tämligen obruten uppåttrend för bostadspriserna. Därför är det vanskligt att använda den som du gör som argument för att avgöra om ”bolånetagarna efter ett bostadsprisfall snabbt skulle amortera av sina skulder ”. Just valet av tidsperiod är i och för sig intressant, då det handlar om en tidsperiod som ändå dominerar de flesta människors av idag uppfattning om vad som är ”normalt” och rimligt att förvänta sig – att döma av denna tidsperiod är det mycket riktigt inte smart att amortera.

Det är som jag ser det inte alls orimligt att anta att sparandet (inkl amorteringar) kommer att öka vid fallande bostadspriser. Historiken, enligt diagram 10 i bilagan till PM nr 6 (http://www.riksbank.se/Documents/Protokollsbilagor/Samverkansr%C3%A5det/2014/Bilaga_PM%206%20-%20Diagram%20och%20appendix.pdf) visar ju tydligt att förändringen i sparande varit starkt negativt korrelerad till förändringen i nettotillgångar. Det lär knappast vara annorlunda denna gång.

Dessutom vet vi att fallande fastighetspriser har ganska hög korrelation med fallande aktiebörser (se t.ex. PM nr 4).

Sammantaget ser jag alltså en större risk än du för att fallande bostadspriser kommer att leda till minskad konsumtion.

Diagram 10 i bilagan till PM 6 duger inte för att dra några slutsatser. Ett noggrannare studium krävs. Korrelation utrycker inte något orsaksamband.

De avgörande punkterna är dels om hushållens skulder har något förklaringsvärde för framtida fall i konsumtionen och uppgångar i arbetslösheten, dels om och i så fall hur mycket och i vilken riktning penningpolitiken kan påverka hushållens skuldsättning. Beträffande den första punkten, om högre skulder ledde till större fall i konsumtionen och större uppgångar i arbetslösheten borde figure 1 och 2 ovan se annorlunda ut. Den andra punkten har diskuterats i andra inlägg, och det tycks som en stramare penningpolitik snarast ökar än minskar skulderna (reala och i förhållande till BNP och disponibel inkomst).

Som du säger så medför korrelation inte nödvändigtvis kausalitet, men den negativa korrelation som finns i diagram 10 är ändå intressant, då den ger en antydan om att det finns något slags samband, även om det kan vara en tredje faktor som påverkar, t.ex. att en nedgång i ekonomin medför både sjunkande nettotillgångar och ökande sparande.

Figur 1 och 2 i din artikel ovan ser ju ut som ”scatter plots” och antyder inget som helst orsakssamband, vilket jag antar är vad du menar. Det räcker uppenbarligen inte med att se på så enkla samband mellan två variabler, utan det rör sig troligen om mer komplexa samband, där man även måste se på en mängd andra faktorer. Länderna i diagrammen skiljer sig ju avsevärt på många andra sätt. Hushållens skulder i sig räcker inte som indikator på hur det kommer att gå framöver, där kan vi nog vara överens.

En speciell sak med figur 1 och 2 är att de visar arbetslöshets- och konsumtionsförändring från 2007 till 2012 och nivån på skuldkvoten omedelbart FÖRE denna period, 2007. Det är alltså inte någon korrelation över samma period. Det visar att nivån på skuldkvoten knappast kan förklara senare förändringarna i arbetslösheten och konsumtionen, utan förklaringarna av allt att döma måste sökas bland andra faktorer. En noggrannare analys (inte redovisad ovan) bekräftar detta intryck. Riksbanken och andras fokusering på just skuldkvoten stöds inte av dessa diagram eller denna analys.

På ett halvår har nu Svensson producerat och presenterat mer kunskap om den svenska bostadsmarknaden än vad Riksbanken lyckats skrapa ihop på säkert 10 år. Att det dessutom förefaller vara så att det Riksbanken producerat är vilseledande och på gränsen till felaktigt(?) leder ju till en försiktig undran; hur står det egentligen till med den intellektuella hederligheten innanför granitklossens väggar?

Håller med om att det är mycket intressanta diskussionsunderlag som Svensson presterat och måste även beundra mängden genomarbetade artiklar. Dock har han en syn på den svenska bostadsmarknaden och hushållens skuldsättning som inte alla delar. För att få en annorlunda syn på detta, läs t.ex. vad bloggen ”Cornucopia?” skriver (http://cornucopia.cornubot.se/search/label/bostadsbubblan) eller vad jag skrivit på min blogg.

Fast Riksbanken har lyckats skriva rätt mycket om den svenska bostadsmarknaden också om man letar på deras hemsida, exempelvis de PM som refereras i artikeln ovan (http://www.riksbank.se/sv/Press-och-publicerat/Nyheter/2014/Analysgruppens-promemorior-om-hushallens-skuldsattning/

). Även hos Riksbanken presenteras ibland en annorlunda syn än den Lars E O Svensson har. Även på Finansinspektionens hemsida finns flera matnyttiga rapporter, liksom från Boverket (där särskilt vad Bengt Hansson skriver presenterar en delvis annorlunda syn: http://www.boverket.se/Sok/?quicksearchquery=bengt+hansson)

Enligt min mening väger fakta och analys tyngre än ”syn”.

Absolut, men de exempel jag tar upp har ju alla en mängd fakta och analys med, även om de ser annorlunda ut än din.

Frågan är vilka fakta och vilken analys som är mest relevant.

Hej Lars.

Läste just att 400 tusen svenskar har skulder på 70 miljarder hos kronofogden.

Har du nåt praktiskt tips på hur befolkningens tillgångar ska reglera den skulden?

Kunde vara kul att veta hur det går till i praktiken, i teorin har du lärt oss att andras tillgångar balanserar våra skulder. Men rent praktiskt, hur ska det gå till?

Detta är precis de frågor som diskuteras i Anna Hedborgs utmärkta utredning om överskuldsättning,

http://www.regeringen.se/sb/d/16874/a/229109, som förtjänar att läsas noga och som diskuteras i detta inlägg

Dessa skuldsatta hushåll hos Kronofogden har förstås stora problem ur individuell synpunkt och det representerar ett betyande konsumentskyddsproblem. Dock är det inte något problem när det gäller makroekonomi och finansiell stabilitet, eftersom de skuldsatta hushållen har relativt små skulder, även om dessa skulder förstås innebär stora problem för de individuella hushåll har skulderna.

När det gäller totala skulder och bolån finner utredningen:

”Statistiken visar sammantaget att personer med högre utbildning, högre inkomster, medelålders, män, boende i Stockholm och barnfamiljer har lån i högre utsträckning än andra. Detta är i regel grupper som bör ha det lättare att hantera stora lån jämfört med andra eftersom de i regel har större förmögenheter, bättre arbetsmarknadsutsikter och lägre förekomst av sjukskrivning än övriga grupper.”

Sammantaget bekräftar utredningen att de stora skulderna finns hos de hushåll som har de bästa möjligheterna att hantera dessa lån.

Jag har en kommentar angående det sista stycket i denna text. Jag har endast läst sammanfattningen av Riksbanken PM, och tänker koncentrera mig på deras sista slutsats i sammanfattningen, som du berör i ditt sista stycke. Alltså det stycke där Riksbanken påstår att en högre skuldsättning tillsammans med ett ett kraftigt boprisfall slår hårdare på konsumtionen och arbetslösheten. Jag tänker då inrikta mig på IMF:s grafer eftersom grafer tenderar att vara mycket effektiva när det gäller att förmedla information.

Jag kan tycka att det är lite orättvist att visa en graf med flertalet länder, både med och utan boprisfall, för att undersöka om konsumtion och arbetslöshet faller givet en hög skuldsättning och boprisfall. Då vore det mycket bättre att istället ha ett par grafer som tittar på skillnaden i konsumtion och arbetslöshet ett samt ett par år efter ett kraftigare boprisfall, eftersom boprisfallen har skett vid olika tidpunkter (exempelvis var Danmarks boprisfall betydligt senare än Irlands), och att man tar bort de länder där ett sådant prisfall inte skett de senaste åren. Det vore tycker jag mycket bättre och klargörande grafer än de två som visas i detta inlägg. Jag bör ju dock tillägga att om man väljer att enbart titta på Irland, Spanien och Danmark, som alla hade stora husprisfall efter krisen, så ser det onekligen ut som om sambandet motsatt det Riksbanken säger

Jag såg nu att du har en graf som endast har med länder som haft reala nedgångar i bopriser i ett senare inlägg. Det hade dock varit trevligt att veta hur stora nedgångarna är, eftersom Riksbanken pratar om en krasch snarare än en ”mjuk landning”

Jakob, man kan undersöka detta noggrannare genom att redovisa lutningen på regressionslinjen (koefficienten för skuldkvoten) för olika fall, se fotnötterna i det senare inlägget och i denna kommentar https://ekonomistas.se/2014/02/03/hur-handskas-riksbanken-med-fakta/#comment-39800 .

Om man tar regressionen av ökningen i arbetslöshet mot skuldkovoten så blir den -0.01 med ett standardfel på 0,03 för ett fall i reala bostadspriser. Om fallet är minst 10 procent blir den -0,03 med ett standardfel på 0.03. Om fallet är minst 20 procent blir den -0,04 med ett standardfel på 0,03. P-värdena i de tre fallen är 0,69, 0,29 och 0,28. Koefficienterna är alltså mycket långt ifrån att vara signifikant skilda från 0, så sambandet är inte statistiskt signifikant även för stora bostadsprisfall. (Absolutvärdet av koefficienten bör ju vara minst dubbelt så stort som standardfelet, för att koefficienten ska vara signifikant skild från noll på nivån 5 procent, dvs. med ett p-värde mindre än 0,05.)

Dessutom kan man tycka att bevisbördan bör ligga på Riksbanken snarare än på mig, dvs. att Riksbanken bör kunna visa att den redovisar data korrekt och inte på ett missvisande sätt.

Riksbankens förtroende bara sjunker sjunker. Jag antar att riksbanken måste försöka svara på detta? Om du (Svensson) ser något svar från deras sida får du länka så vi kan se!

Hej Lars, tack för god läsning. Jag håller helt med om att bevisbördan ligger på Riksbanken, som till min kännedom inte har publicerat något som visar att högre skuldsättning orsakar större minskning av konsumtion vid husprisfall. Jag förstår alls varför de skulle gå emot de stresstester som de själva och Finansinspektionen gjort. Däremot tycker jag figur 1 och 2 ovan är missvisande. Household debt/GDP redogör inte för hur BNP är fördelad bland ländernas invånare, vilket onekligen måste ha konsekvenser för minskningen av konsumtion vid husprisfall. Konsumtionen borde ju lida mer i ett land där en bråkdel av befolkningen kontrollerar en större andel av BNP. Nog håller jag med om att man helst skulle utläsa något samband i figurerna ovan (i Riksbankens syfte) även om orsakssambanden i de olika länderna är helt olika. Jag är dock trött på regressionsanalys mellan olika länder eftersom orsakssambanden ytterst sällan kan utläsas. Tror du att Riksbanken kommer genomföra ytterligare stresstester eller försöka visa att vi behöver minska skuldsättningen i Sverige. Det jag är mest intresserad av att höra är din uppfattning om Varför Riksbanken lägger så mycket vikt på skuldnivån?