Ett samtal med bankmannen i barnens dagisgrupp bekräftade den bild av kreditkollapsen som Paul Krugman ger i The Return of Depression Economics (för övrigt en mycket läsvärd bok). Bankerna lånar ut för fullt och ligger nära sina kapitaltäckningskrav. De har tagit in nytt kapital och på ytan ser allt bra ut. Inga tecken på någon kreditkollaps med andra ord, vilket även John Hassler tog fasta på i en krönika för ett tag sedan.

Här kommer ingen låntagare in!

Krugman — och dagispappan — påtalar dock att den internationella marknaden för företagsobligationer har kollapsat. Därför har stora och relativt kreditvärdiga företag sökt sig till bankerna för sin finansiering. Denna ökade efterfrågan tränger undan mindre företags krediter. Dessutom påtalar The Economist att bankerna av olika skäl blir alltmer fokuserade på sina hemmamarknader. Att bara titta bankernas totala utlåning ger alltså en helt missvisande bild att kreditläget.

Huruvida bankerna är för försiktiga i sin kreditgivning är svårare att svara på. Den djupa globala lågkonjunkturen gör utlåningen riskfylld och det är helt rimligt att bankerna tar hänsyn till detta (de är till och med skyldiga att göra det). Vill staten öka kreditgivningen kanske den borde fundera över möjligheten för Riksbanken att direkt låna ut till större företagskunder, ställa ut vidare garantier för företagslån eller använda sig av statens egen bank även till företagsutlåning. Inga problemfria åtgärder, någon av dem.

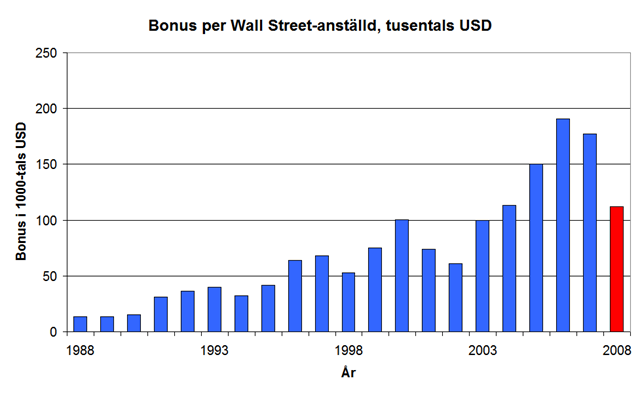

Slutligen måste man vara försiktig med hur de finansiella marknaderna regleras på kort sikt. Det faktum att en alltför generös kreditgivning var det som orsakade krisen innebär inte att restriktioner på kreditgivningen är rätt medicin i dagsläget. Att regeringens garantiprogram för bankerna kräver att de gör sig av med bonussystemen för ledande befattningshavare kan exempelvis därför ifrågasättas. Dels är frågan om inte riskhöjande incitament för breda skikt av bankanställda i dagens situation snarare borde vara ett krav för att få del av de statliga garantierna, dels är det möjligt att regeringens problem att få med bankerna i garantiprogrammet beror på just dessa restriktioner. Det är inget läge för populism just nu.

Senaste kommentarer