I ett tidigare inlägg har elmarknaden analyserats med handelsteoretiska glasögon. Inlägget följdes upp med en text som undrade varför det verkar finnas ett motstånd mot frihandel med el, även bland traditionella frihandelsvänner. Analysen bygger på förenklingar och för att göra den ännu tydligare presenteras här huvuddragen med figurer av utbud och efterfrågan. Förhoppningsvis kan detta klargöra om det finns några avgörande punkter på vilka analysen brister. Inlägget visar dessutom att kablar och överkapacitet spelar likartade roller för elförförjningen, men de har väsensskilda fördelningsekonomiska konsekvenser.

Analysen utgår från att den finns en, och bara en, marginalkostnad för inhemsk producerad el, MCSVE, och denna är lägre än marginalkostnaden i omvärlden, MCUTL. Priset antas sättas efter respektive marginalkostnad och det inhemska produktionstaket antas till att börja med ligga på 20GW. Vidare antas initialt att kablarna som binder samman Sverige med omvärlden har en maximal kapacitet på 5GW som nyttjas till export eller import av el. Analysen bortser alltså från att det finns olika elhandelsområden som är exponerade mot olika delmarknader som i sin tur inte är perfekt integrerade.

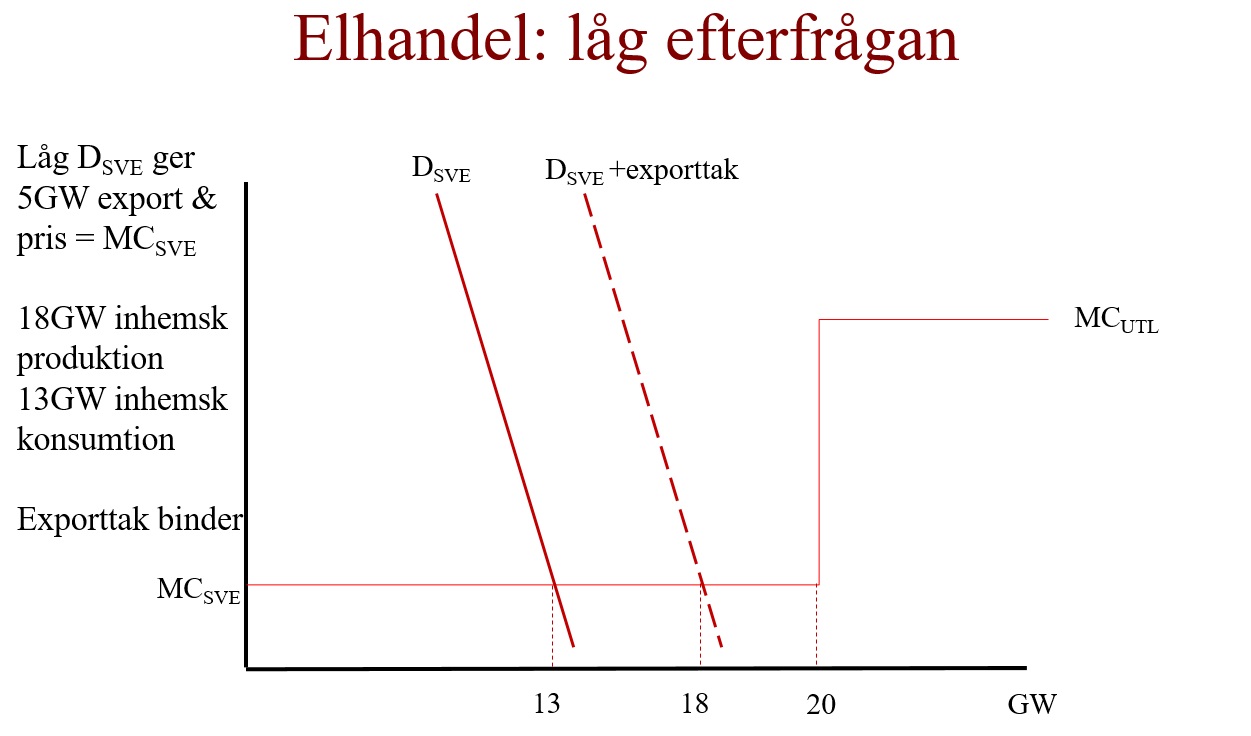

Den första situationen är en där den svenska efterfrågan, DSVE, är låg och exporten slår därför i kablarnas kapacitetstak. Även om producenterna säljer så mycket de kan på exportmarknaden så finns det produktionskapacitet över vilket gör att det inhemska priset motsvarar den låga marginalkostnaden. I praktiken fungerar därför den begränsade kabelkapaciteten som ett handelshinder som skyddar den inhemska marknaden från omvärldens högre priser.

När den inhemska efterfrågan är högre finns mindre utrymme för export och kablarna utgör i detta läge inte någon begränsning för elhandeln. Istället slår den inhemska produktionskapaciteten i taket. Eftersom producenterna kan välja att sälja dyrt i omvärlden snarare än billigt i Sverige bestäms priset av den högre utländska marginalkostnaden. De inhemska producenterna gör i situationen som visas nedan stora vinster då priset ligger långt över produktionskostnaderna. Åtgärder för minskad efterfrågan kan i detta läge få stort genomslag på priserna om åtgärderna får exporttaket att åter binda.

Hade man i den situation som beskrivs ”klippt kablarna” hade priset fallit från MCUTL till MCSVE och den inhemska efterfrågan hade ökat eftersom incitamenten att spara el hade minskat. Situationen är också lämplig för att förklara den så kallade Beken-modellen som i princip innebär att den inhemska efterfrågan prissätts till MCSVE medan exportpriset hamnar på MCUTL. Hur detta praktiskt ska gå till är emellertid oklart, åtminstone för mig.

Sverige är inte alltid exportör av el utan ibland är den inhemska efterfrågan så hög att produktionskapaciteten inte räcker till. Motsvarande situation kan även uppstå om den inhemska produktionskapaciteten är låg, exempelvis när det blåser lite eller då kärnkraftsreaktorer är stängda för underhåll. Kablarna används i detta fall för import och i situationen som illustreras nedan utgör deras kapacitet inte någon begränsning. Priset är högt och även i detta läge gör de inhemska producenterna stora vinster.

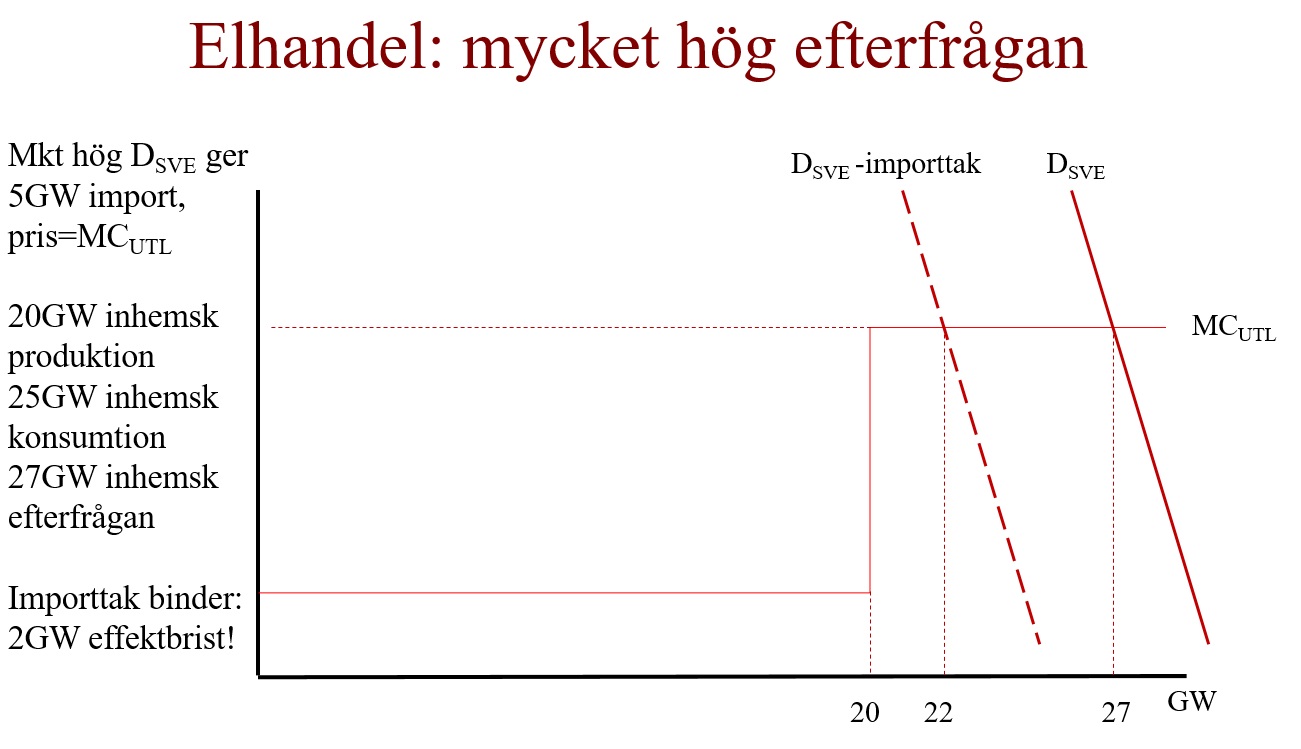

I fallet ovan var kabelkapaciteten tillräcklig för att tillfredsställa efterfrågan men det är inte självklart att det alltid är möjligt. Om efterfrågan är tillräckligt hög (eller om tillräckligt mycket av produktionskapaciteten ligger nere) kan effektbrist uppstå. Situationen illusteras nedan där importtaket binder och varken inhemsk produktion eller import räcker för att tillfredsställa efterfrågan. Eftersom produktions- och importbegränsningarna är absoluta finns det i detta läge inga alternativ till att koppla bort en del av användarna.

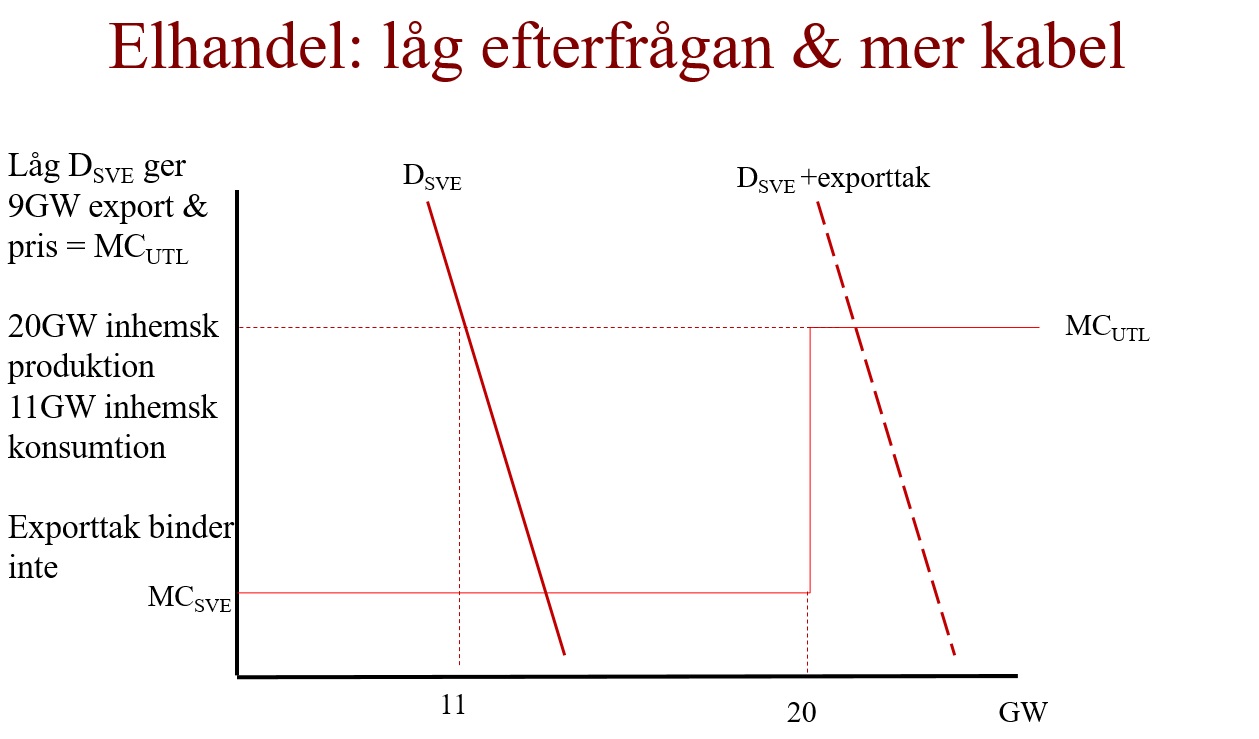

Förutom att möjliggöra lönsam export av el fungerar alltså kablarna som binder samma Sverige med omvärlden som en försäkring mot effektbrist. Försäkringar är trevliga att ha men de är inte gratis vilket illustreras i nästa figur. I denna har kabelkapaciteten utökats från 5 till 10GW och den – för elkonsumenterna – uppenbara baksidan är att Sverige då exponeras för omvärldens högre priser även när den inhemska efterfrågan är låg. För producenterna är fördelarna däremot stora: de kan producera maximalt och sälja hela denna produktion till höga priser. Det framgår också att producenternas vinster är större än konsumenteras förluster, just då de säljer mer el än konsumenterna köper.

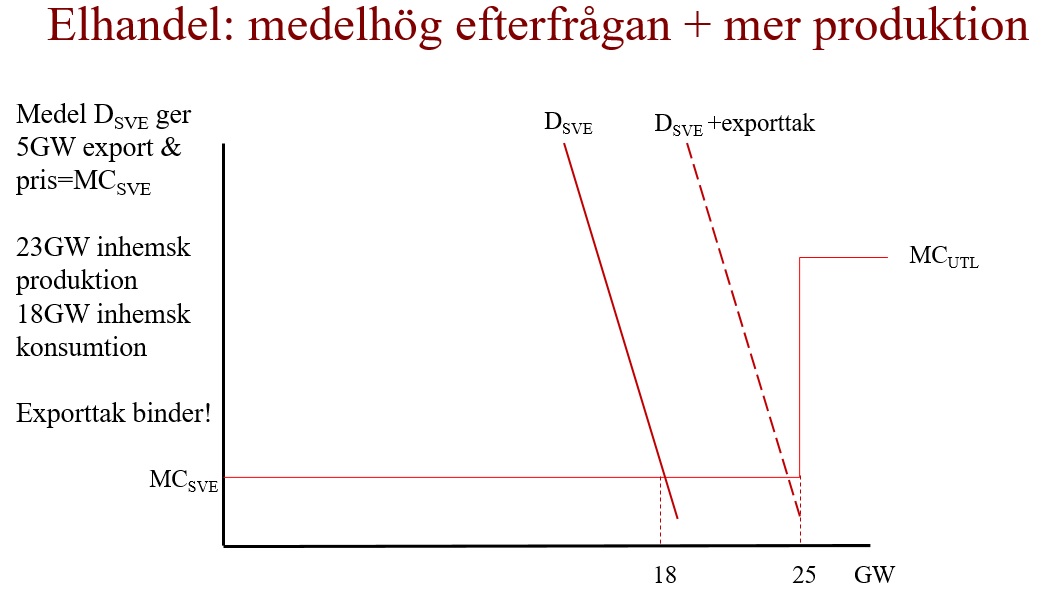

Ett annat sätt att minska risken för effektbrist är att öka den inhemska produktionskapaciteten, exempelvis genom att bygga ut kärnkraften. Det kan illustreras som nedan där antagandet återigen är att kabelkapaciteten är 5GW men produktionstaket höjts till 25GW. Exportkapaciteten kommer nu att oftare slå i taket, med låga inhemska priser som följd. Konsumentera gynnas alltså genom att exponeringen för omvärldens högre priser blir mer sällsynt. Samtidigt är det uppenbart att producenterna i detta läge har starka incitament att försöka få tillstånd ökad marknadsintegration genom större kabelkapacitet.

Något som framgår är att både ökad överföringskapacitet och ökad inhemsk produktionskapacitet fungerar som försäkringar mot effektbrist. Skillnaden ligger i vem som betalar försäkringspremien. Mer kabel innebär att försäkringen betalas av konsumenterna medan utökad produktionskapacitet betyder att producenterna får betala försäkringspremien. Samtidigt har producenterna lönsamhetskrav och som framgår av den sista figuren går det att föreställa sig en situation där ny kärnkraft vore lönsam om den inte finns, men olönsam om den finns. Om effektbrist till varje pris ska undvikas samtidigt som prissättningen sker efter marginalkostnad är det därför svårt att se några andra lösningar än att antingen dra mer kabel, vilket leder till högre genomsnittliga elpriser, eller genom att överkapacitet subventioneras fram.

Bra att elmarknaden förklaras tydlugt utifrån handelsteori. Jag förstår inte varför den inte är central i diskussionen om elpriset.

En liten brist i din argumentation är att du antar konstant marginalkostnad för inhemsk produktion. Pedagogiskt är det bra, men det blir lite problem när du bygger ny kapacitet där den nya kapaciteten troligen har högre marginalkostnad. Ny kapacitet lär då driva upp inhemska priser.

Bra gjort!

Tack för förtjänstfulla illustrationer.

Kommentaren kring ”vem som betalar” förtjänar dock ett klarläggande. Stamnätstariffen bygger helt och hållet på antagandet att affärsverkets i allt väsentligt dominerande uppgift är att föra kraft från producenter i norra till förbrukare i södra Sverige. Det är alltså bara dessa grupper som betalar genom nätavgifterna. De utländska intressenterna betalat inget och vad gäller förbrukare i norra Sverige respektive producenter i södra Sverige förekommer till och med i stor utsträckning att affärsverket subventionerar de lokala nätavgifterna. Oklar varför, men kanske någon slags historisk ”marknadskraftskompensation”.

Det bör också klarläggas att en utbyggnad av kraftnätet i linje med avgifterna i stamnätstariffen, dvs en fortsatt utbyggnad av stamnätet inom Sverige, mer än väl skulle avhjälpa riskerna för effektbrist i södra Sverige, då den norrländska vattenkraften har utomordentligt goda egenskaper för att användas som effektregulator.

Det argument som affärsverket ständigt upprepar för sina utsvävningar gällande utlandskablar är således mycket tunt, för att inte säga obefintligt.

Det rimliga om dessa utsvävningar skall fortsätta och även som en följd av det redan skedda är en omläggning av tariffen. Borttagande av avgiften för förbrukare i söder och ett införande av ”energiavgift” för producenter i söder. Men framförallt höjda effekt och anslutningsavgifter för de senare, då det är detta som är kostnadsdrivande.

Ett ”problem” för affärsverket vid ett sådant scenario vore förstås att den havsbaserade vindkraften i så fall förmodligen heller drog sina kablar till kontinenten direkt och inte alls anslöt sig till affärsverkets nät.

Men vore det ett problem för samhällsekonomin? -Givetvis inte. Det säger sig nästan själv att det vore mer lönsamt att dra kablarna direkt än genom ett av de svenska konsumenterna subventionerat ”U” via Sverige. Där kraften först skall gå i nya kablar åt norr eller öster, tills den når det svenska fastlandet, för att sedan gå i motsatt riktning i andra nya kablar.

Att affärsverket ändå vill göra detta följer nog mest av myndigheters ständiga strävan att expandera sin egen verksamhet. Att man hittills fått grönt ljus för detsamma kan antas bero på den symbolpolitska effekt det sannolikt får om de nya vindkraftverken kan räknas som svenska.

Men det är varken frihandel eller samhällsekonomiskt riktigt.

Tack för dessa (och tidigare) kommentarer!

Var någonstans står att en kund i utlandet slipper betala till SvK för transporten i deras nät (Sverige)???

En kund i Finland som köper el i SE1 kommer att åka på att betala till SvK från kraftverkets anslutningspunkt fram till Torne älv. Därefter åker kunden på att betala till Fingrid för transporten i Finland. SvK tar betalt dels för transporten av effekt och dels effektförlusterna.

Prislista för transport mellan anslutningspunkter finns his SvK.

Om modellen ändras så att effektreserv, samt reglerbar och planerbar kraft får extra betalt kan man lösa detta inom landet i producentled. Att satsa på nya kablar i detta säkerhetspolitiska läge är inte direkt robust.

Som jag skriver är subventionerad överkapacitet en väg att gå.

Jepp, men det är relevant i vilken form dessa subventioner är.

I den s.k BEKEN-modellen (Bengt Ekestierna) introducerar man ett elområde för export. Hur skulle denna modell fungera i de visade fallen ?

Ett problem är att producenternas bud på Nordpool sällan eller i vart fall inte alltid speglar marginalkostnaden beroende på obalansen i marknadsmakt mellan köpare och säljare.

Kan man inte bara göra så att den som betalar mest får effekten (så länge transportkapaciteten finns)?

Så länge kunder i Sverige pyntar mest så erhåller dom all effekt dom betalar för.

Skulle elpriset blir lite högt i svenska elområden så finns det lönsamhet att producera mer. Och då faller priset.

Det är de principer som gällde för NordPool. Och det är vad jag kan se sunda principer som leder till att ny elproduktion skapas när efterfrågan stiger. Och att transmission byggs ut.